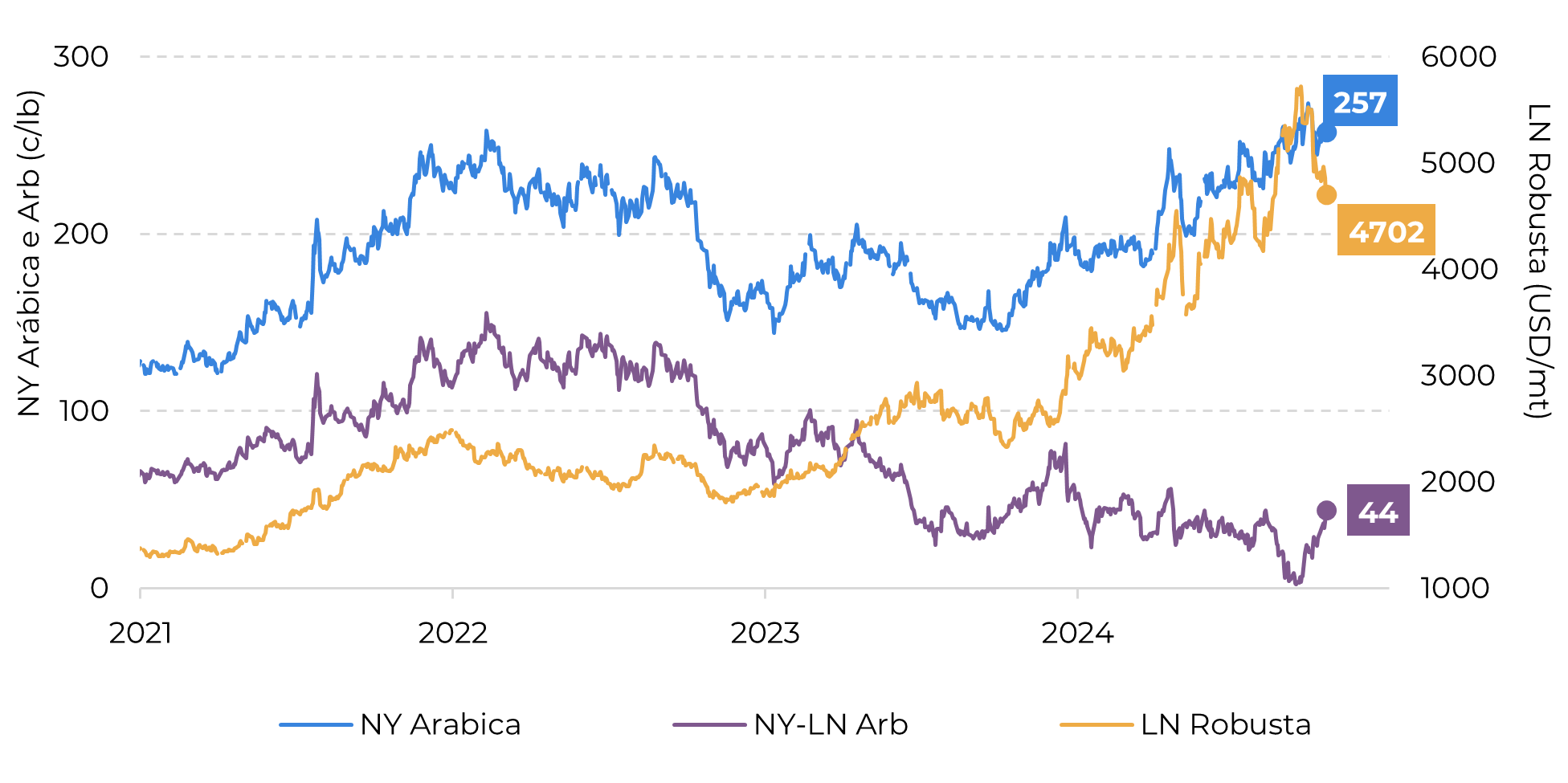

Arbitragem entre Nova York e Londres volta a se alargar

- Os preços futuros dos cafés arábica e robusta seguem oscilando fortemente, devido às incertezas quanto à oferta global do grão nos próximos meses.

- No entanto, os contratos do arábica tiveram maior valorização nas últimas semanas, levando a arbitragem entre a variedade e o robusta a se alargar novamente, após terem atingido mínimas históricas em setembro.

- Esse cenário também levou o spread entre o arábica bica dura e conilon 7/8 a operar novamente em níveis positivos no Brasil.

- Apesar das apreensões de uma safra menor no Vietnã em 24/25, os possíveis impactos da seca no Brasil na safra 25/26 têm roubado a atenção do mercado nos últimos dias e dado suporte até a última sexta para os futuros do arábica, variedade mais atingida pelo clima no Brasil.

- Apesar das recentes chuvas nas regiões cafeeiras brasileiras, o período de estiagem junto com as maiores temperaturas dos últimos meses pode ter afetado parte do potencial produtivo das lavouras, especialmente naquelas que tiveram as primeiras floradas entre agosto e setembro. No entanto, com a abertura de novas flores no país, poderemos ver alguma pressão nos próximos dias.

Arbitragem entre Nova York e Londres volta a se alargar

O mercado cafeeiro segue altamente volátil em outubro. Nos últimos dias, enquanto os futuros do arábica têm encontrado suporte em Nova York, os contratos do robusta apresentaram certa desvalorização em Londres. Isso tem permitido que a arbitragem entre as duas variedades volte a se alargar nesse mês, após terem atingido mínimas históricas durante setembro.

Esse movimento também vem sendo observado no mercado brasileiro, uma vez que o spread entre o café arábica bebida dura 20% de catação e o conilon 7/8 voltou a operar no positivo. Vale a pena lembrar que os cafés conilon (independente da qualidade) estavam sendo comercializados acima dos R$ 1.500/sc em parte de setembro, inclusive à preços superiores que o café arábica, o que levou o spread entre as duas variedades à valores negativos, dado as apreensões quanto à oferta e a demanda mais aquecida pelo conilon.

No entanto, o foco no curto prazo tem se voltado para a produção de arábica no Brasil em 25/26. Após as expectativas de um déficit global do robusta no ciclo 24/25, liderado pela menor produção brasileira e também pela expectativa de uma colheita inferior no Vietnã, os possíveis impactos do clima adverso no Brasil vêm adicionando aos riscos de novo déficit no próximo ciclo.

Fonte: Refinitiv

Fonte: Safras & Mercado

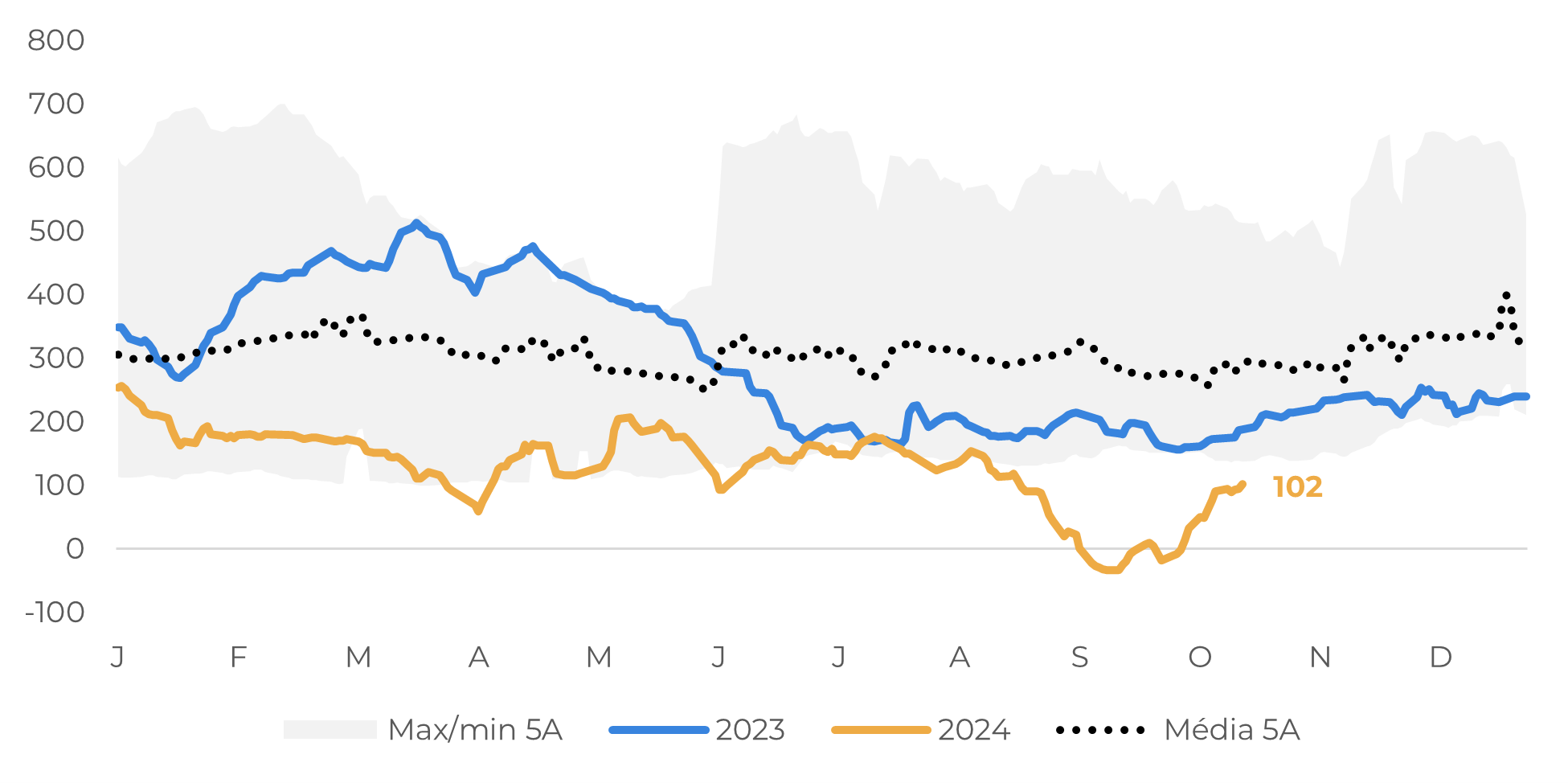

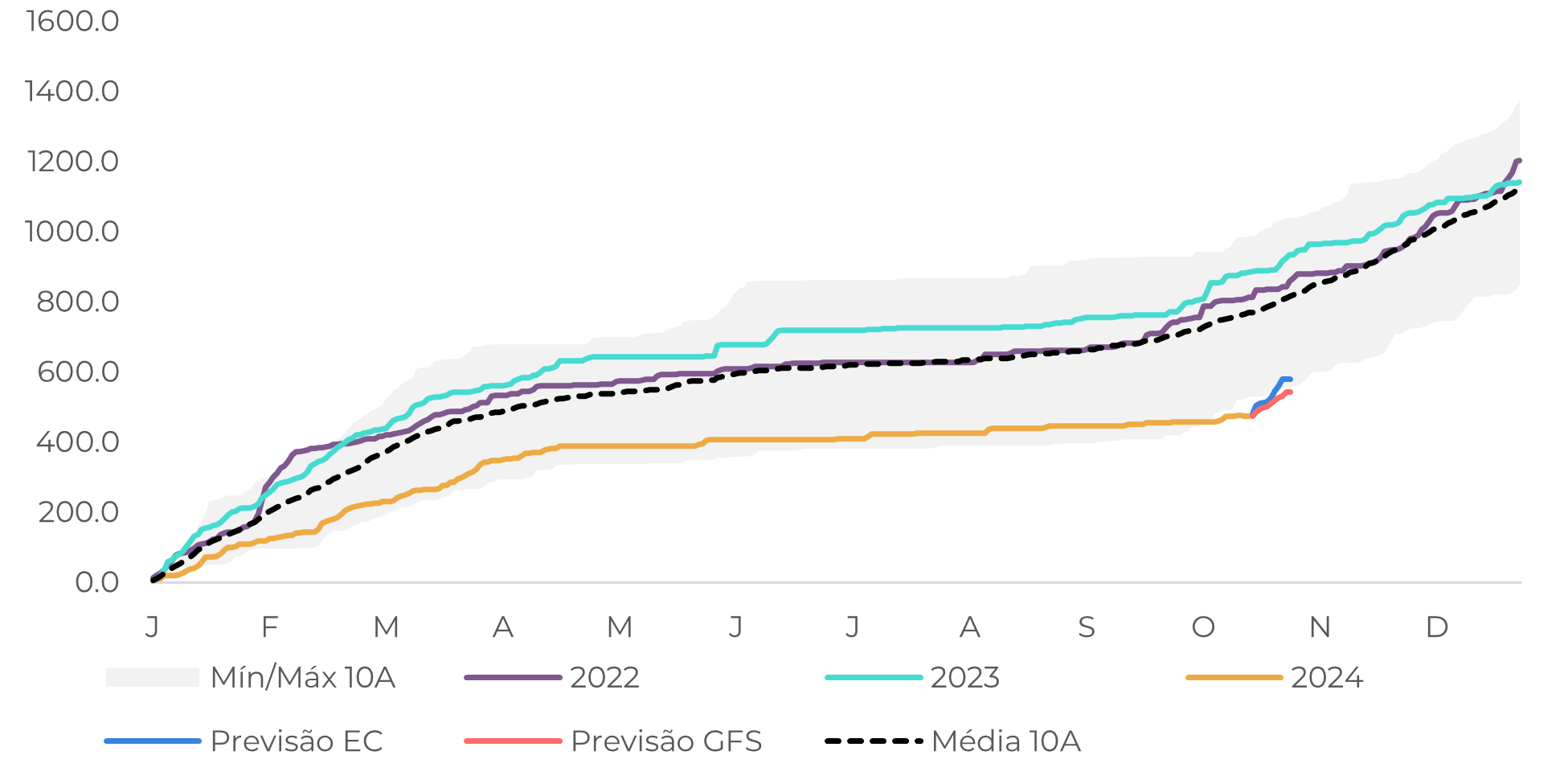

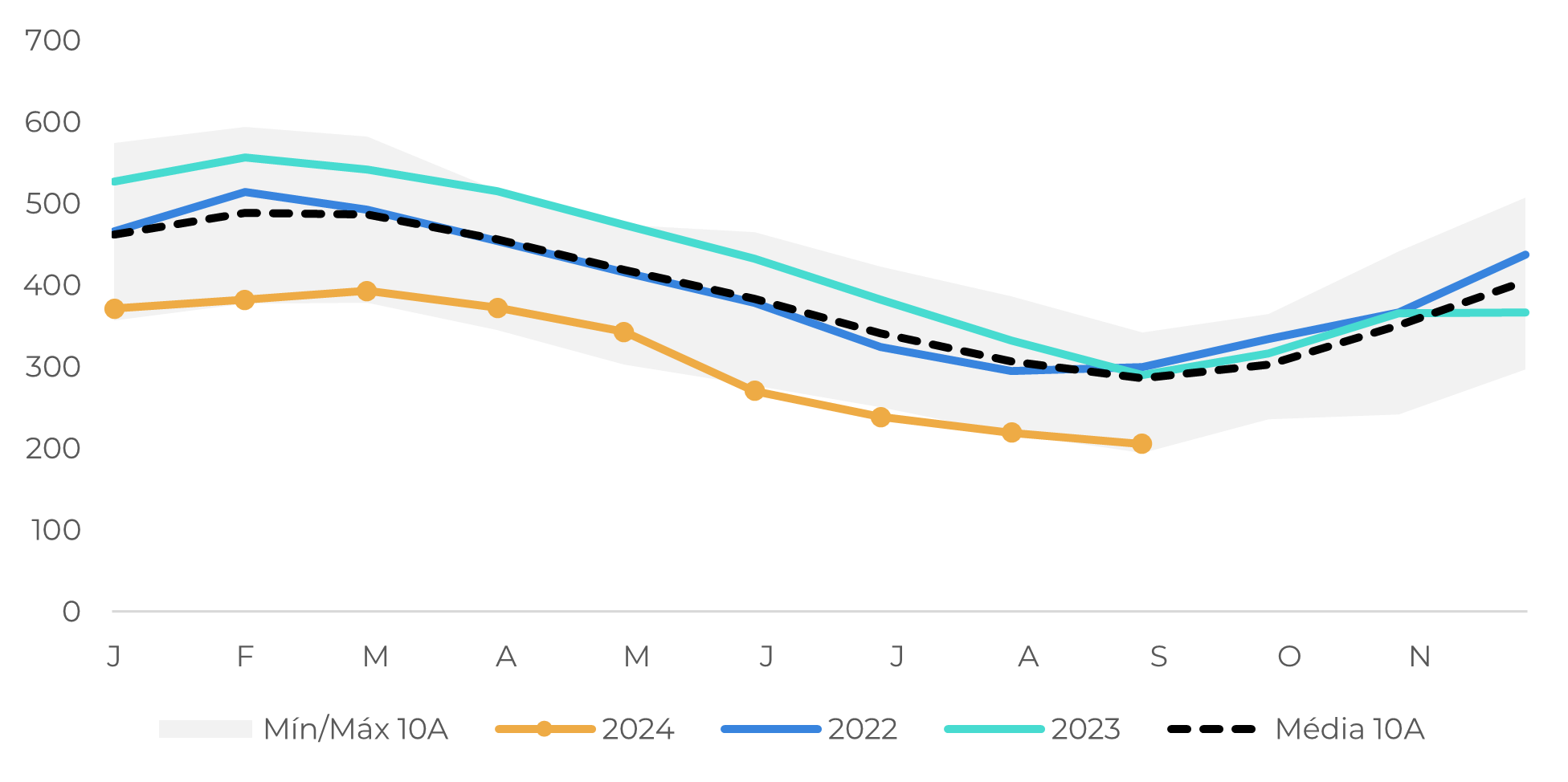

Apesar do retorno das chuvas nas lavouras de café no Brasil nessa segunda quinzena de outubro – e de previsões de mais chuvas pela frente – a combinação da seca com maiores temperaturas até o início de outubro ainda pode ter efeitos negativos na produção. Especialmente nas áreas de café arábica, como em São Paulo e Minas Gerais, a precipitação acumulada segue abaixo da média histórica – e até mesmo das mínimas históricas no caso do primeiro estado – trazendo dúvidas quanto a recuperação das lavouras, especialmente dado que em vários cafezais houve a abertura de floradas durante agosto e setembro.

Além disso, a umidade do solo segue abaixo das mínimas históricas na maior parte das regiões, o que também pode ser um indicativo negativo para o desenvolvimento da safra 25/26. No entanto, dado que tivemos floradas no fim de setembro e agora em outubro, ainda é precipitado fazermos estimativas quanto à produção na próxima temporada, com os primeiros números de produção devendo ocorrer após a verificação do pegamento das flores abertas até o momento. Além disso, a continuidade das chuvas nos próximos meses assim como a avaliação da recuperação das lavouras será essencial para melhores estimativas do potencial produtivo em 25/26.

Fonte: Refinitiv

Fonte: Refinitiv

Fonte: Refinitiv

Fonte: Refinitiv

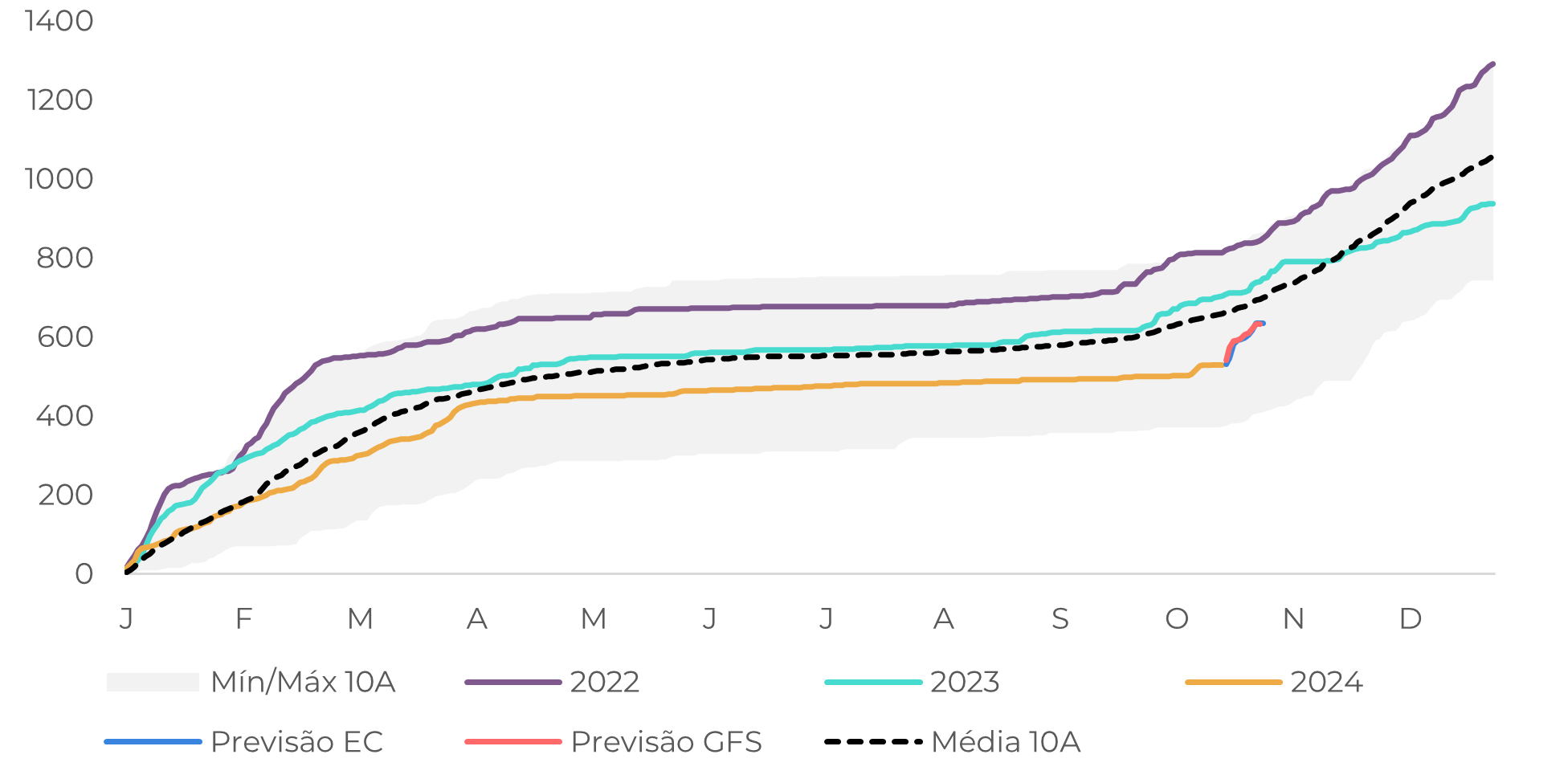

É bom destacar que novas floradas foram registradas neste último final de semana, trazendo perspectivas mais positivas para a temporada e, inclusive, pressionando os futuros nesta segunda, 21. Assim, o mercado seguirá à mercê do clima e desenvolvimento das safra 25/26 no Brasil, além dos resultados após o início da colheita no Vietnã, que deverá ganhar ritmo nas próximas semanas.

Em resumo

Com maior foco no desenvolvimento da temporada 25/26 no Brasil, os futuros do café arábica tiveram certa valorização nas últimas semanas, comparando-se com os contratos do robusta. Isso tem levado tanto a uma maior arbitragem entre NY-LN quando à spreads positivos entre as variedades no Brasil, diferentemente do ocorrido em setembro.

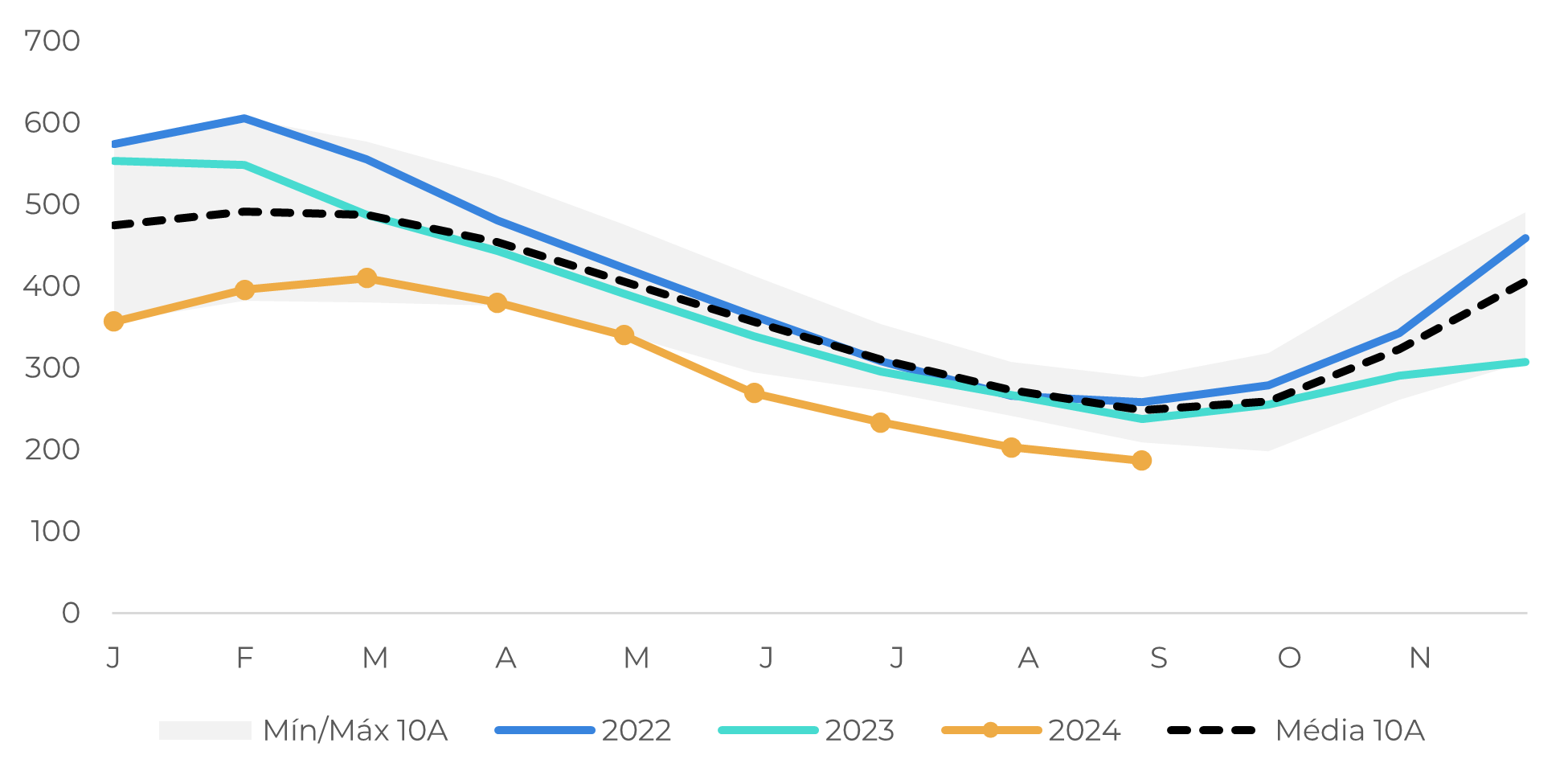

O menor regime de chuvas e maiores temperaturas até o início de outubro no Brasil trouxeram apreensões quanto à impactos negativos em 25/26, especialmente nas lavouras de arábica, o que contribuiu para esse distanciamento entre os preços do arábica e do robusta.

Destacamos, no entanto, que no curto prazo as cotações ainda podem sofrer pressão de baixa, devido à um clima mais favorável no Brasil e, especialmente, no caso de o Parlamento Europeu aprovar o adiantamento do EUDR, dado que isso poderia reduzir a pressão de compra nos próximos meses.

Por outro lado, nossa visão para o longo prazo ainda é de certo suporte para as cotações, dado as expectativas de menor produção no Vietnã. Além disso, ainda há incertezas quanto a próxima produção brasileira, o que deve contribuir para a alta volatilidade dos preços nos próximos meses.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Thais Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil