Incertezas quanto à oferta impulsionam mercado do café

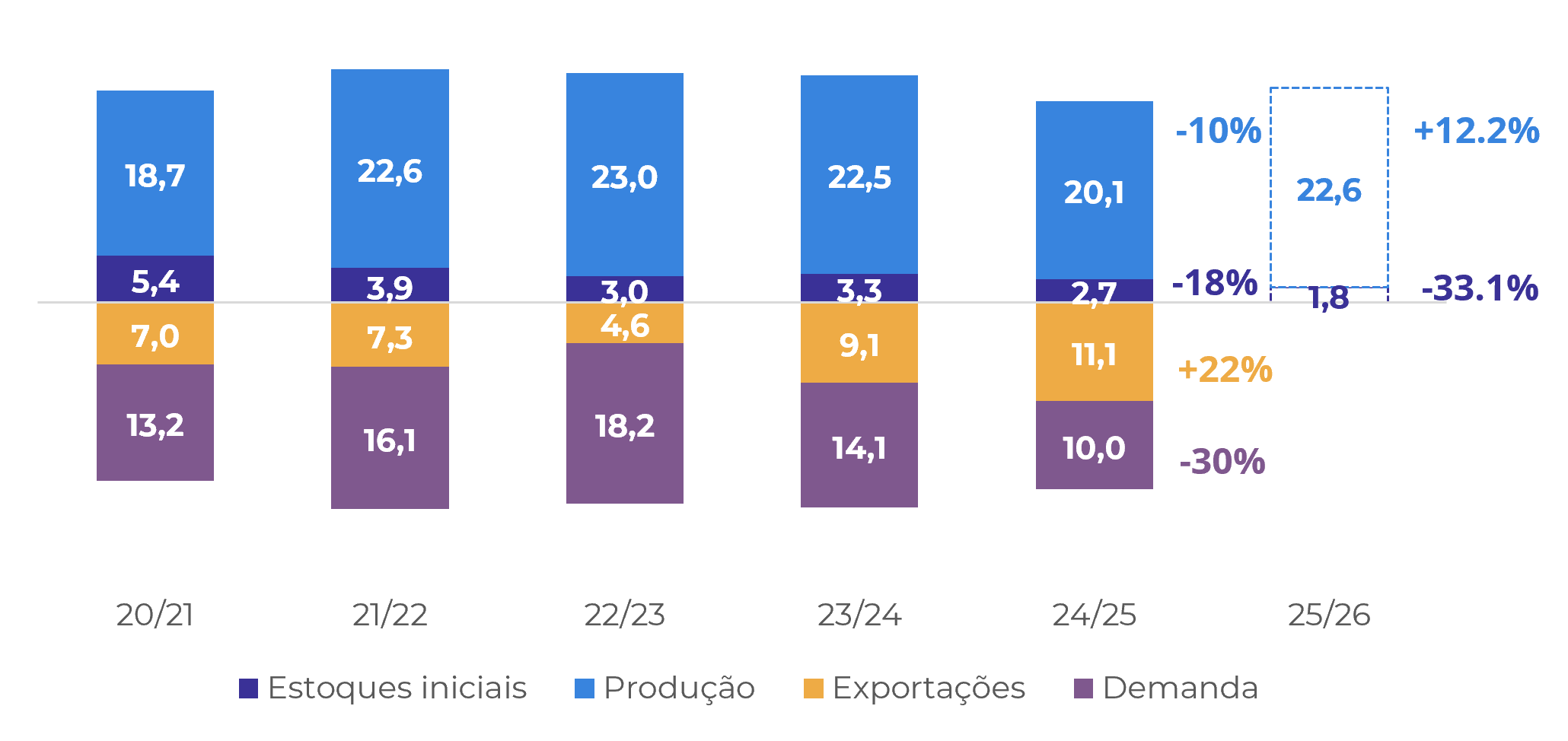

- Apesar do clima mais favorável a partir de outubro, estão crescendo as apreensões de uma redução da produção de arábica no Brasil em 25/26. Nossas estimativas iniciais apontam para uma leve redução de 1,4% no volume produzido da variedade no próximo ciclo, mas um aumento de 12,2% no volume de conilon.

- Fora a temporada 25/26, os fluxos comerciais no restante de 24/25 também podem seguir mais restrito, à medida que não apenas a produção brasileira foi menor que o esperado, mas também uma boa parte da produção já foi comercializada.

- Fora o Brasil, produtores em outras origens, como o Vietnã, também tem estado menos ativos no mercado, aumentando a apreensão quanto à oferta.

- É valido lembrar que nossas expectativas são de redução dos estoques em outros países produtores em 24/25, o que pode refletir em um período de maior restrição da oferta nos próximos meses, especialmente na entressafra brasileira.

Incertezas quanto à oferta impulsionam mercado do café

Os preços futuros do café têm demostrado força nos últimos dias à medida que algumas incertezas relacionadas à oferta crescem. Um dos principais suportes nesse sentido é a crescente apreensão do mercado em relação à safra 25/26 do Brasil, que poderá ter um potencial produtivo menor devido à seca e altas temperaturas até setembro. Alguns analistas do mercado inclusive apontaram que, apesar da expectativa de uma recuperação na produção de conilon, a safra de arábica pode ter uma quebra expressiva.

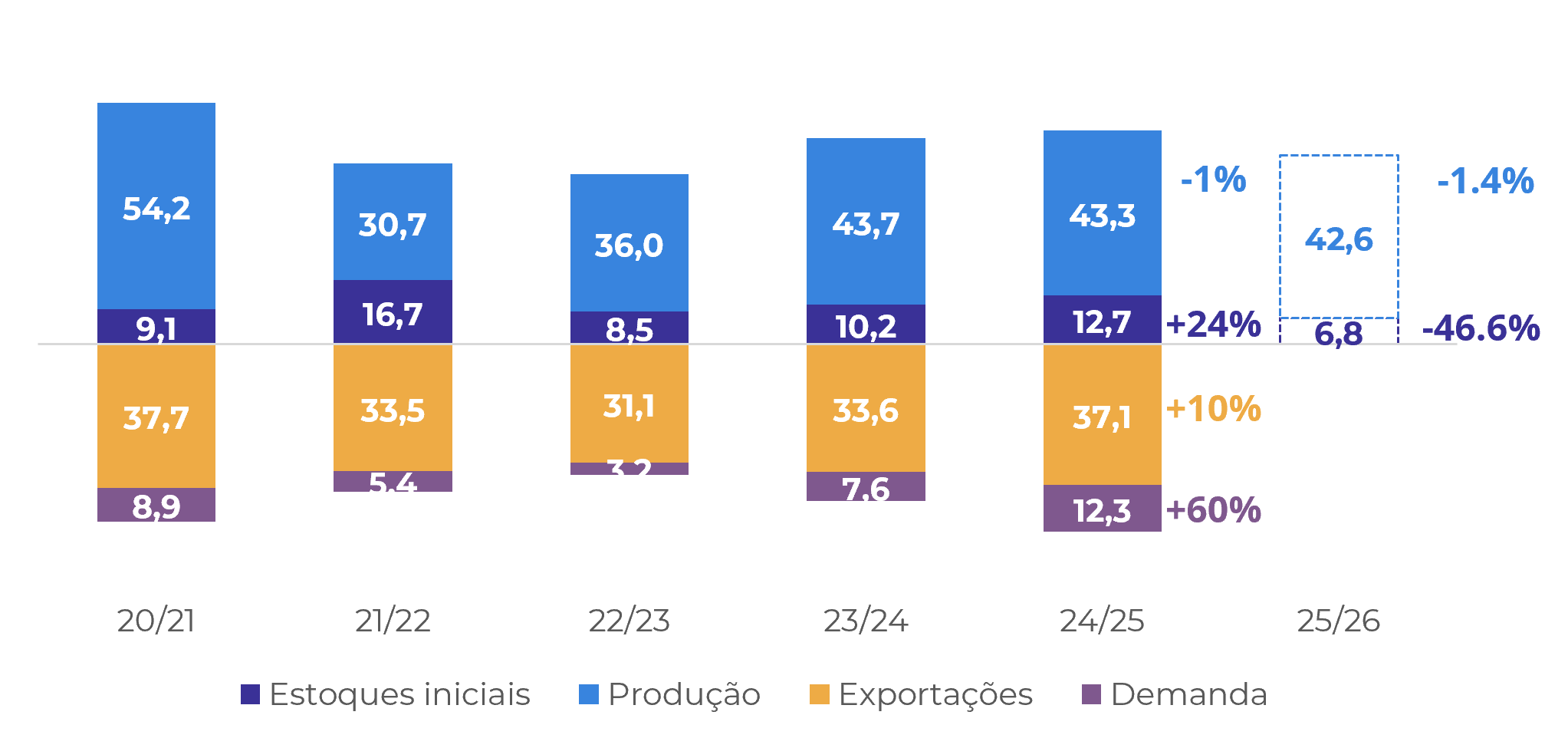

Em nosso modelo – que considera temperatura, precipitação e área – a primeira estimativa da temporada 25/26 de fato indica uma recuperação do conilon, passando para 22,6 M scs, acréscimo de 12,2% frente à 24/25, mas um leve recuo do arábica, para 42,6 M scs (-1,4%). Ainda que a estimativa inicial aponte para uma oferta total de 65,2M scs, leve avanço de 2,9% frente às 63,4M scs de 24/25, novas revisões ainda podem alterar esses números, à medida que a temporada 25/26 ainda está em desenvolvimento e dependerá das condições climáticas nos próximos meses.

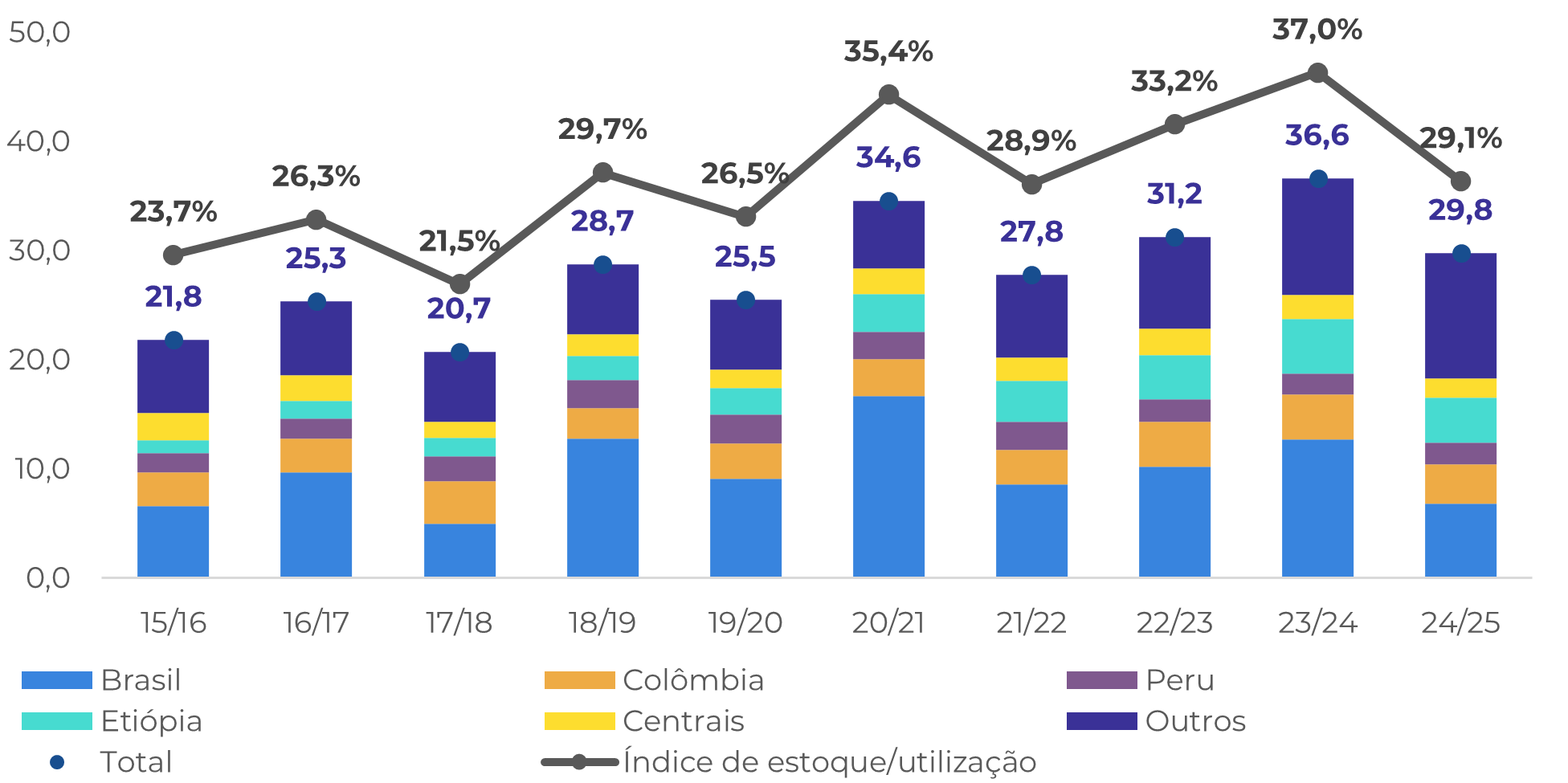

Fora os riscos relacionados à 25/26, espera-se que a menor safra em 24/25 aliado ao forte ritmo de exportações até o momento levem à redução dos estoques nacionais de café aos níveis mais baixos em anos. Até mesmo para o conilon, onde se espera que os maiores preços tenham afetado a demanda interna, os estoques devem sofrer redução, devido à demanda internacional pelo grão brasileiro. O USDA, por exemplo também revisou sua estimativa para a safra 24/25 nesta semana, apontando redução na produção de 3,5 M scs frente a primeira estimativa, com uma redução de mais de 2 M scs nos estoques, passando para apenas 1,2 M scs ao final de 24/25.

Fonte: Hedgepoint

Fonte: Hedgepoint

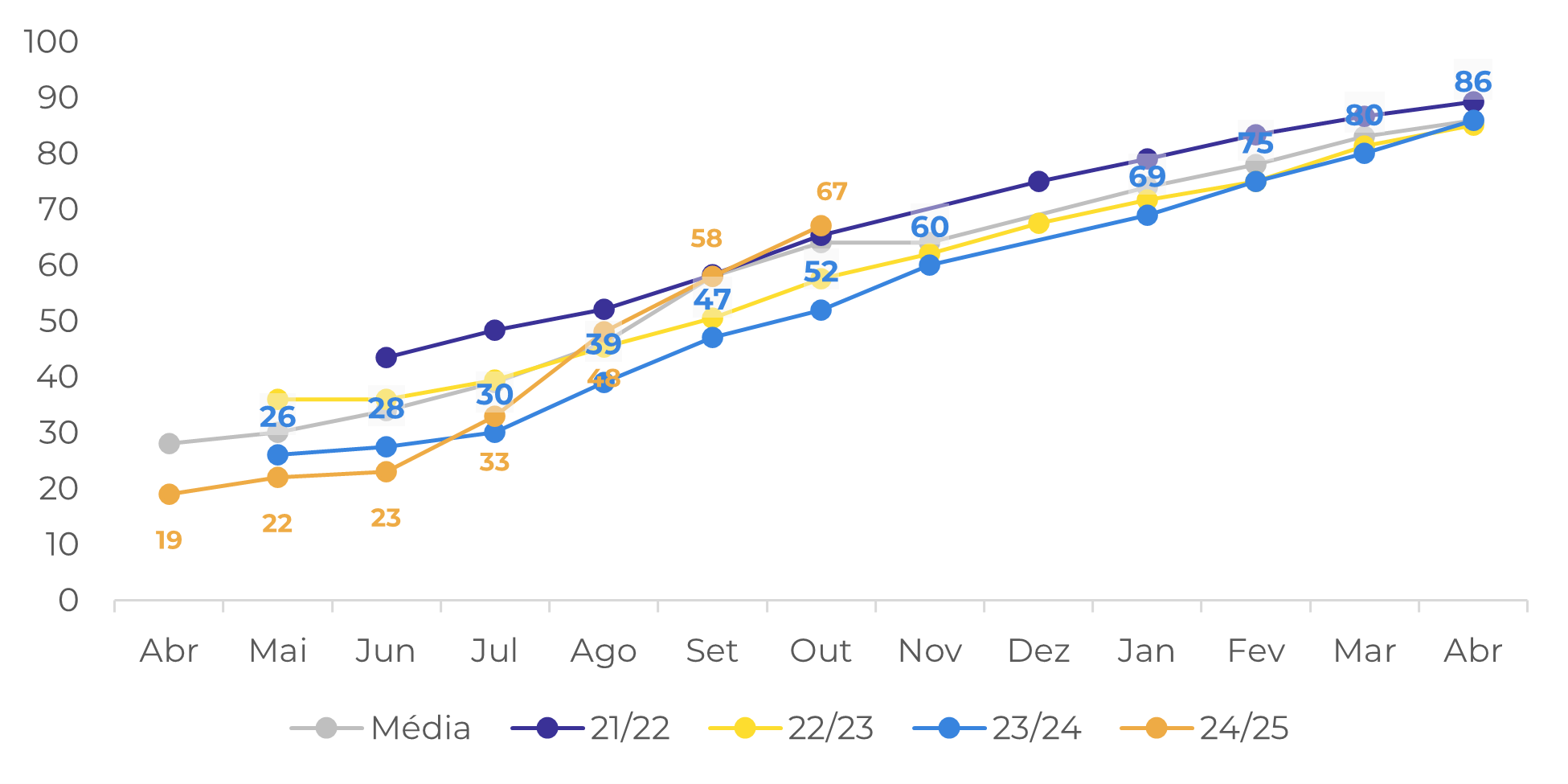

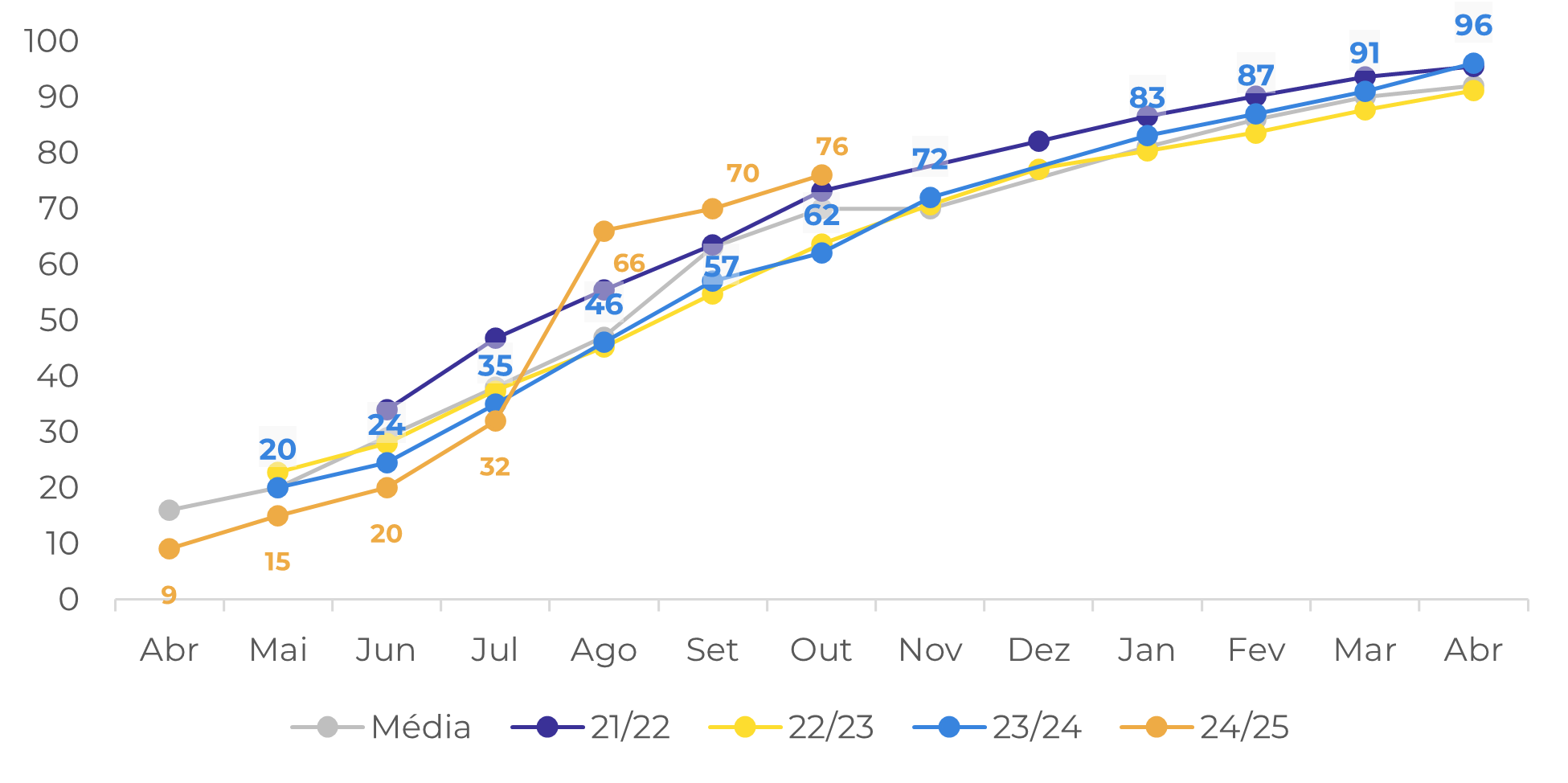

Com isso, os próximos meses podem contar com uma oferta mais restrita dos grãos brasileiros, especialmente se considerarmos os atuais níveis de comercialização. Até outubro, cerca de 70% da safra 24/25 do Brasil já havia sido vendida. Por variedade, o arábica tem cerca de 67% da safra 24/25 comercializada, enquanto para o robusta, esse montante é de 76%.

O volume vendido da safra brasileira para ambas as variedades já está acima da média e das safras anteriores, o que provavelmente refletirá em uma menor disponibilidade neste final de 2024 e começo de 2025. Assim, mesmo com a expectativa do adiamento do EUDR e um possível recuo das importações Europeias no começo de 2025, a oferta mais restrita de cafés brasileiros no mercado ainda pode dar suporte às cotações, especialmente no caso da confirmação de uma quebra de safra no arábica em 25/26.

Fonte: Safras & Mercado

Fonte: Safras & Mercado

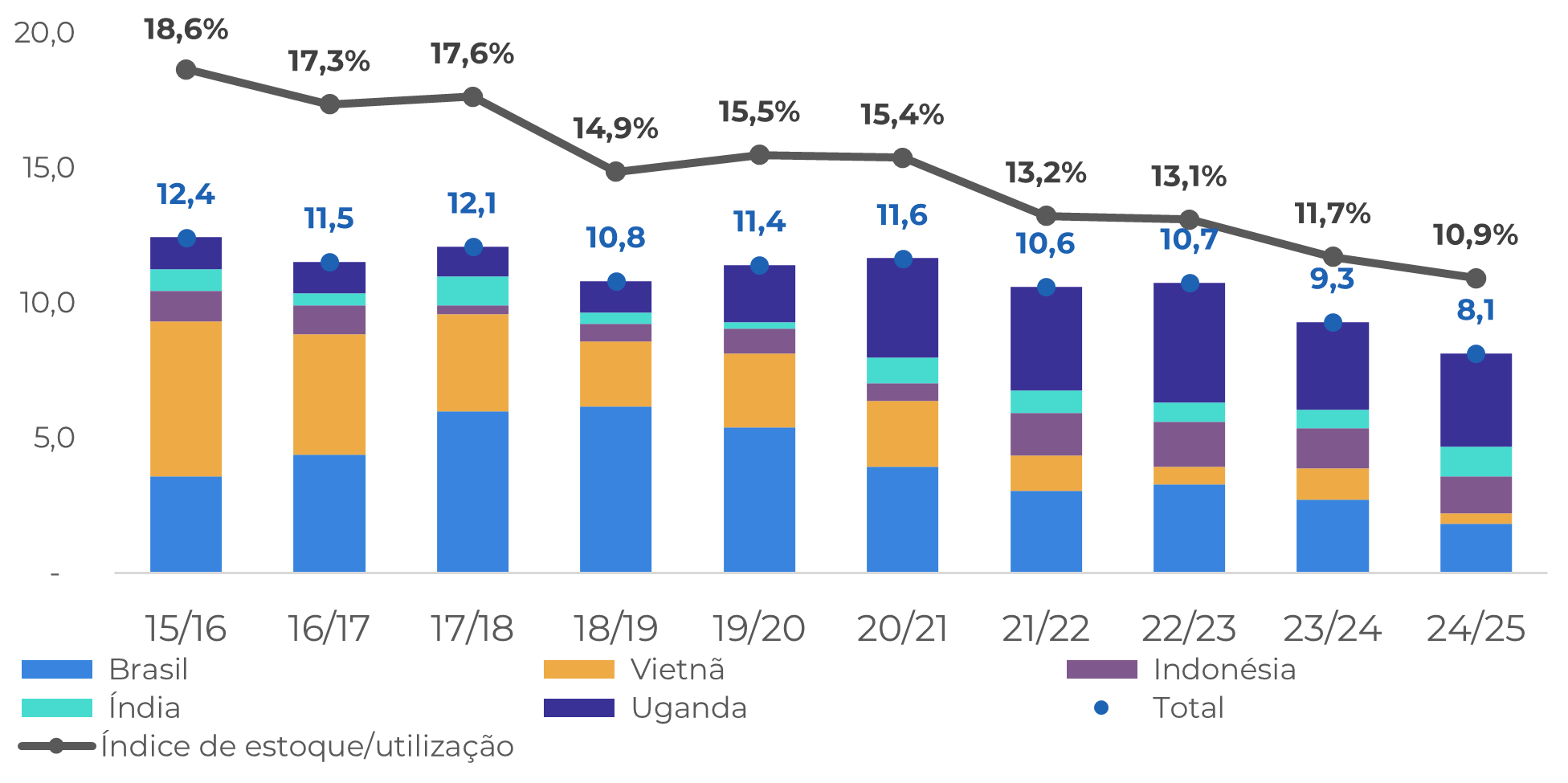

Além do Brasil, é interessante lembrar que a Indonésia também está caminhando para sua entressafra, com possível redução dos embarques nos próximos meses. Dessa forma, a oferta global de café seria ofertada especialmente pelos países que colhem café entre o fim e começo do ano.

Nessas origens, como Vietnã, América Central e Colômbia, a colheita da temporada 24/25 tende a se intensificar entre dezembro e janeiro, podendo trazer algum volume de café ao mercado, o que causaria alguma pressão de baixa no curto prazo. Por outro lado, produtores estão mais capitalizados nesta temporada, devido aos preços mais elevados de 2023 e 2024, o que também pode refletir em um ritmo de comercialização mais lento e manter certo suporte para as cotações. No Vietnã, por exemplo, os diferencias já tem reagido nas últimas semanas, à medida que produtores seguem mais retraídos do mercado enquanto à demanda tem dado sinais de aquecimento.

Além disso, com exceção da Colômbia, é esperado que essas origens tenham uma safra levemente inferior em 24/25. Assim, no atual ritmo de exportações e demanda, esperamos uma redução dos estoques finais na maior parte das origens em 24/25, o que também pode contribuir para um fluxo comercial mais “apertado” nos próximos meses.

Fonte: Hedgepoint

Fonte: Hedgepoint

Em resumo

Após um período de baixa entre o fim de outubro e começo de novembro, o mercado do café parece ter voltado ao território altista neste final de mês, refletindo as crescente preocupações com a oferta. O principal suporte tem sido a expectativa de uma menor produção de arábica no Brasil em 25/26, devido ao clima adverso até setembro. Além disso, o quadro geral também é de uma oferta mais restrita em 24/25.

No Brasil, além de uma safra menor do que o esperado em 24/25, a comercialização dessa safra está acima da média para o período, com produtores sem pressa para vender seus grãos. Em outras origens, como o Vietnã, produtores também seguem mais retraídos do mercado trazendo o suporte para as cotações.

Além disso, diversas origens terão uma safra levemente inferior em 24/25, com as expectativas de redução dos estoques de passagem nos maiores produtores de café do mundo. Assim, possivelmente teremos uma oferta mais restrita durante a entressafra brasileira, o que pode garantir suporte para as cotações neste final de 2024 e começo de 2025., especialmente para os contratos de março e maio.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Livea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil