Os preços mais altos podem afetar a demanda?

- Os preços do café têm estado particularmente fortes neste fim de ano, devido às incertezas em torno da safra brasileira de 25/26. Os futuros do arábica atingiram novos níveis recorde em NY em dezembro, com o contrato de março sendo negociado perto dos 350 c/lb no dia 10 de dezembro. Os futuros do robusta também estiveram acima dos 5.000 USD/Mt em dezembro.

- Além da temporada 25/26 no Brasil, há outros suportes no mercado, como a menor safra vietnamita 24/25 e a retração geral dos agricultores em muitas origens, já que a maioria dos cafeicultores não tem pressa em vender seus grãos. No Brasil, cerca de 80% da safra 24/25 já foi vendida, o que pode se traduzir em uma entressafra mais restrita em 2025.

- No entanto, estão crescendo as preocupações de que os atuais preços elevados possam prejudicar o consumo mundial de café. Na União Europeia, por exemplo, o consumo aparente na temporada 23/24 (out/23 - set/24) foi inferior aos níveis de 22/23, embora ainda superior aos níveis médios, e no Japão o consumo aparente ainda é inferior aos níveis médios históricos, mas superior aos de 22/23.

- Por outro lado, embora os estoques pareçam estar numa tendência de recuperação, continuam abaixo dos níveis médios, o que realça as preocupações com a oferta.

Os preços mais altos podem afetar a demanda?

Os preços futuros do café dispararam no final do ano. Na primeira quinzena de dezembro, os contratos de café arábica ultrapassaram a marca dos 330 c/lb, atingindo recordes plurianuais, com o primeiro contrato chegando perto dos 350 c/lb na terça-feira, 10 de dezembro. O crescimento foi motivada principalmente pelas incertezas quanto à produção da safra brasileira de 25/26, com alguns traders do mercado divulgando suas estimativas iniciais, algumas indicando uma produção inferior a 40 milhões de sacas de arábica, mais uma vez ameaçando a oferta da próxima safra. Além disso, os agricultores mostraram pouco apetite por novas vendas, particularmente no Brasil, onde cerca de 80% da safra 24/25 foi comercializada.

Embora os contratos de arábica tenham permanecido perto do nível de 330 c/lb nos últimos dias, não há dúvida de que os preços da variedade estão nos níveis mais altos da história, e parte dessa elevação se refletirá em preços mais altos para os consumidores, especialmente porque os preços dos robustas continuam altos. Embora em baixa em relação aos preços recorde de setembro, os contratos de robusta seguem se mantendo acima da marca dos 5000 USD/Mt.

De fato, algumas empresas já anunciaram que o café será mais caro para os consumidores no próximo ano. No Brasil, por exemplo, os principais torrefatores - JDE Peet's, 3 Corações e Melitta - anunciaram aumentos entre 11% e 30% nos preços domestico do café entre este ano e o início de 2025. Com os atuais preços do café, é provável que esta tendência se repita em outras empresas e países. Este cenário também aumentou a preocupação de que a demanda por café possa ser afetada nos próximos meses.

Fonte: ECF, Agridata, Hedgepoint

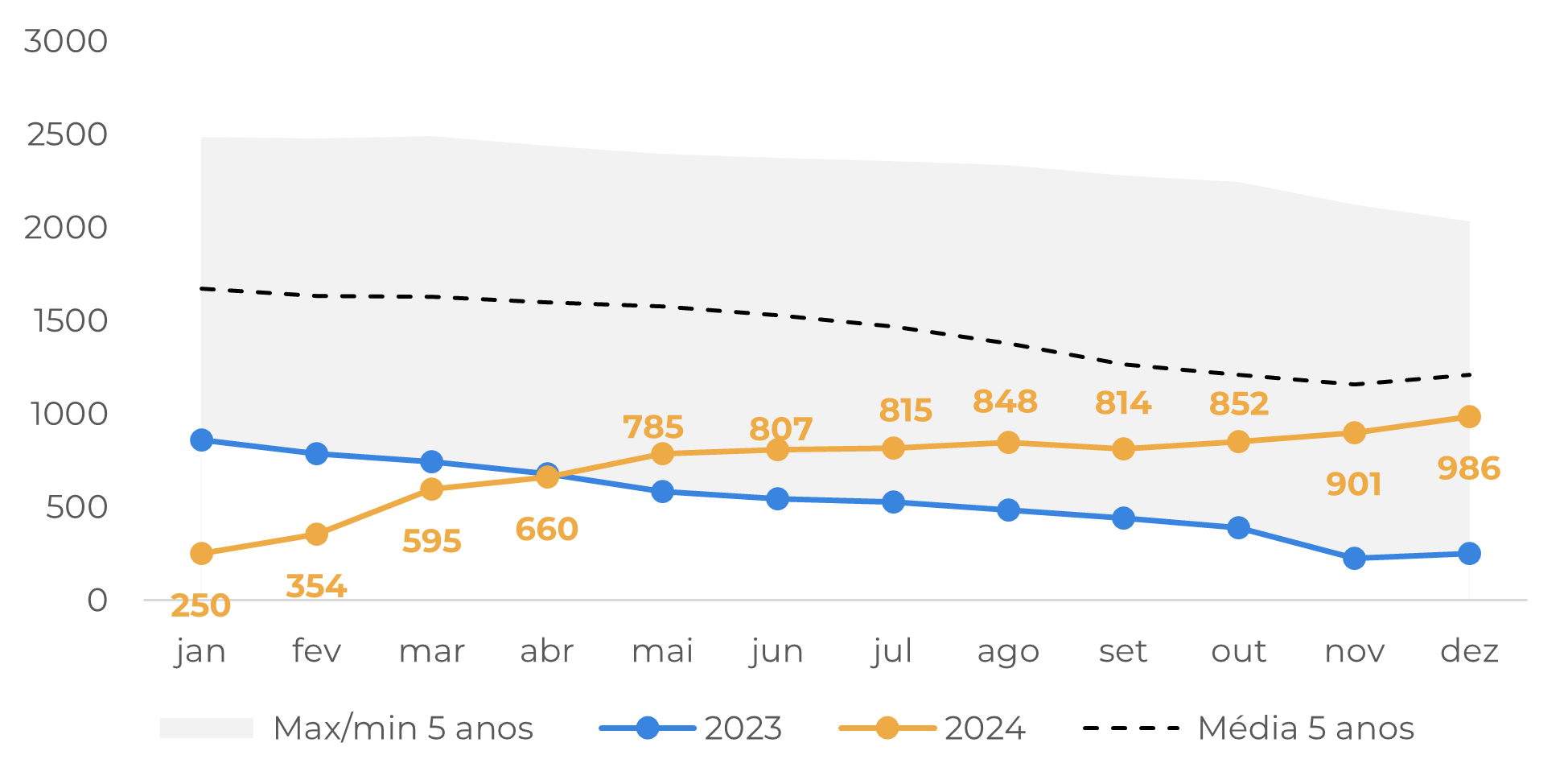

Fonte: ECF

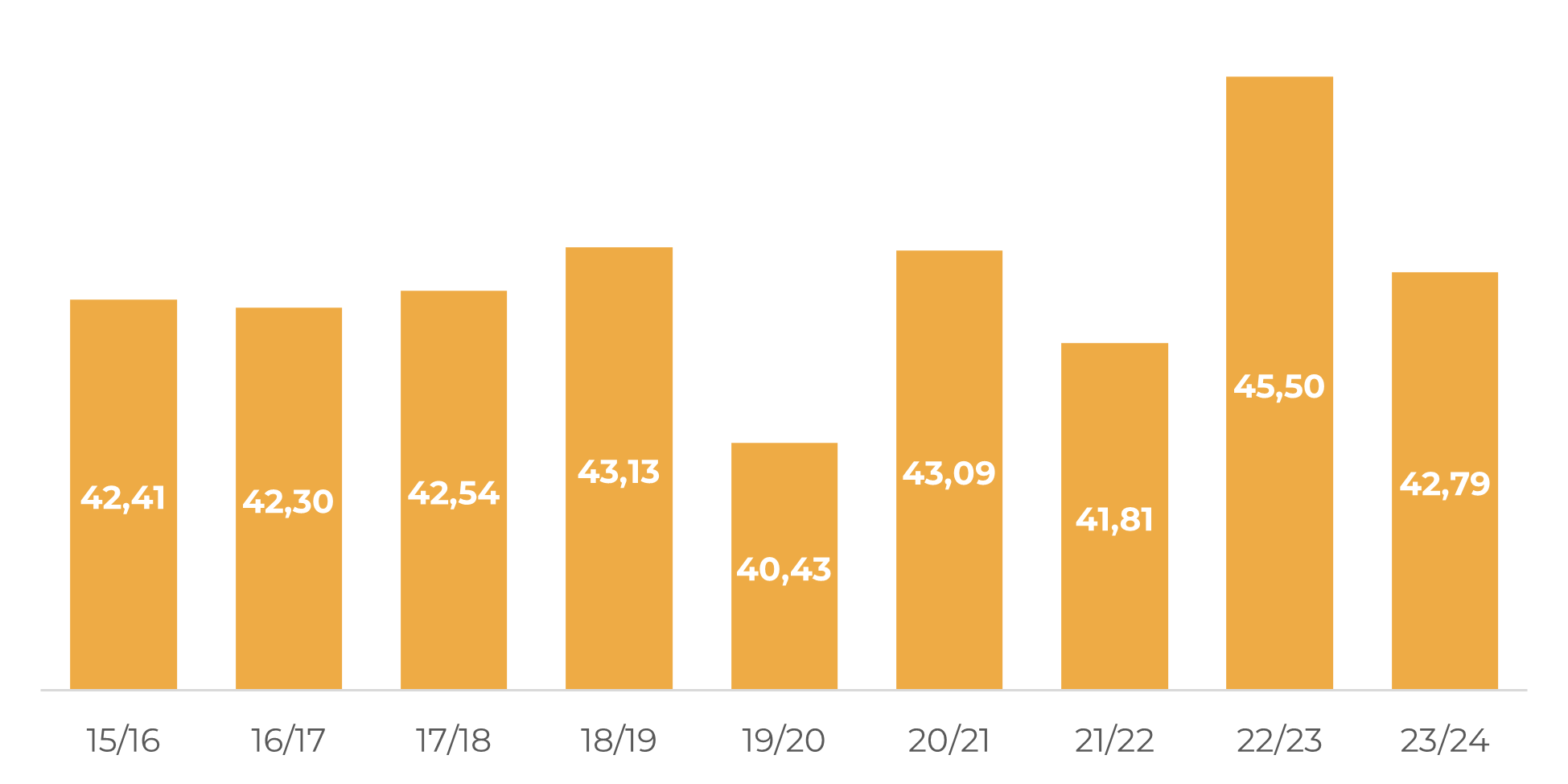

Na União Europeia, o maior mercado consumidor de café, os dados do consumo aparente da temporada 23/24 (out/23-set/24) de fato mostraram uma ligeira desaceleração em relação ao ciclo 22/23. No entanto, o volume estimado de 42,79 milhões de sacas ainda está acima da média e cinco anos de 42,6 milhões de sacas, o que pode indicar que o consumo ainda é resiliente. É interessante notar que o último relatório do USDA sobre a oferta e a demanda globais de café também aponta para uma queda do consumo interno europeu em 23/24 para 39,6 milhões de sacas (de 44,5 milhões em 22/23), mas prevê uma recuperação para 42 milhões de sacas em 24/25.

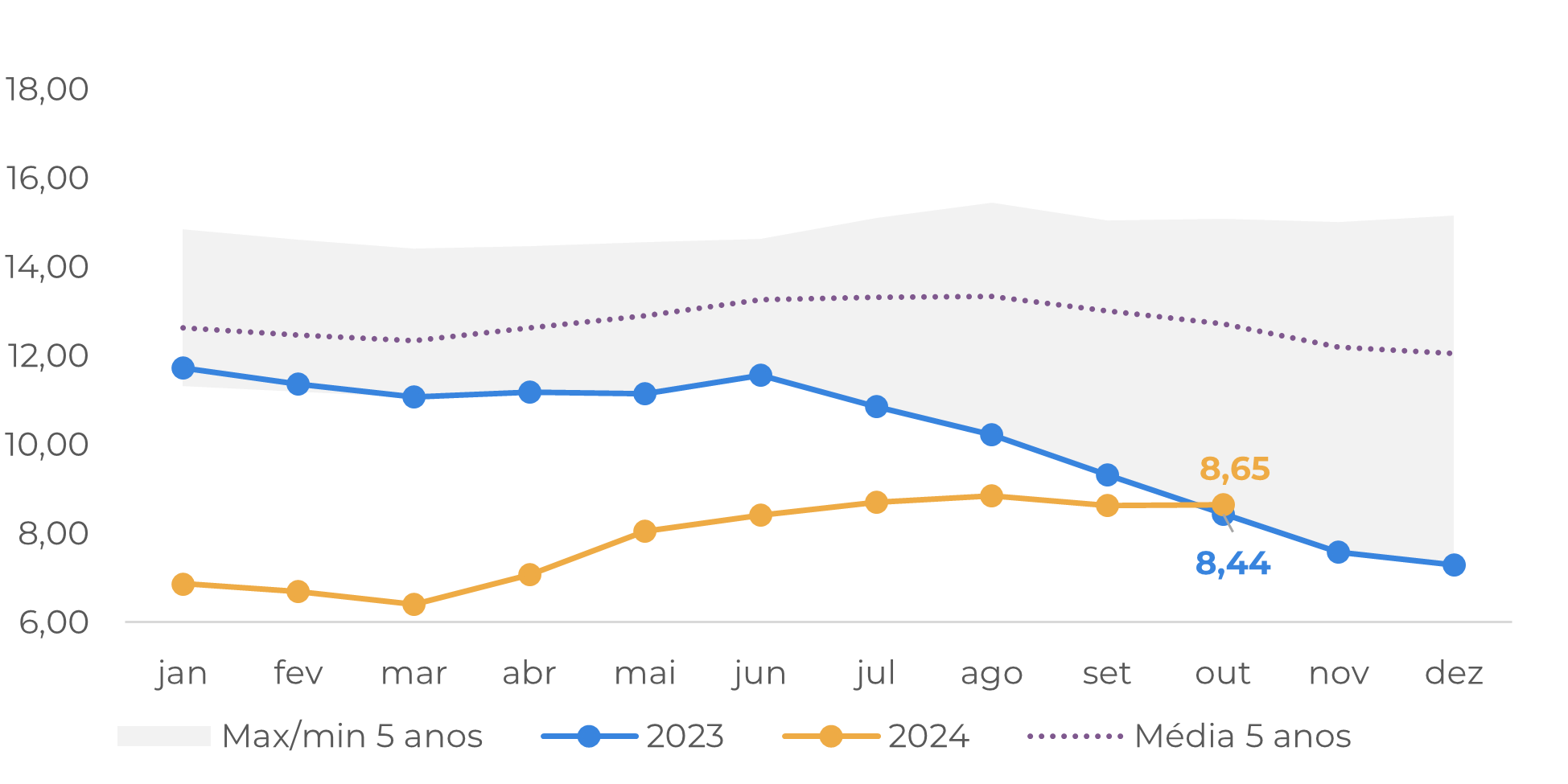

Outro ponto de interesse são os dados relativos aos estoques na UE. Desde que atingiram o seu nível mais baixo em março, os estoques mostraram uma ligeira recuperação. No entanto, os valores atuais ainda estão abaixo dos níveis médios de 12 milhões de sacas registados nos últimos anos, o que poderá dar algum suporte aos preços em 2025, mesmo que a demanda seja efetivamente prejudicada.

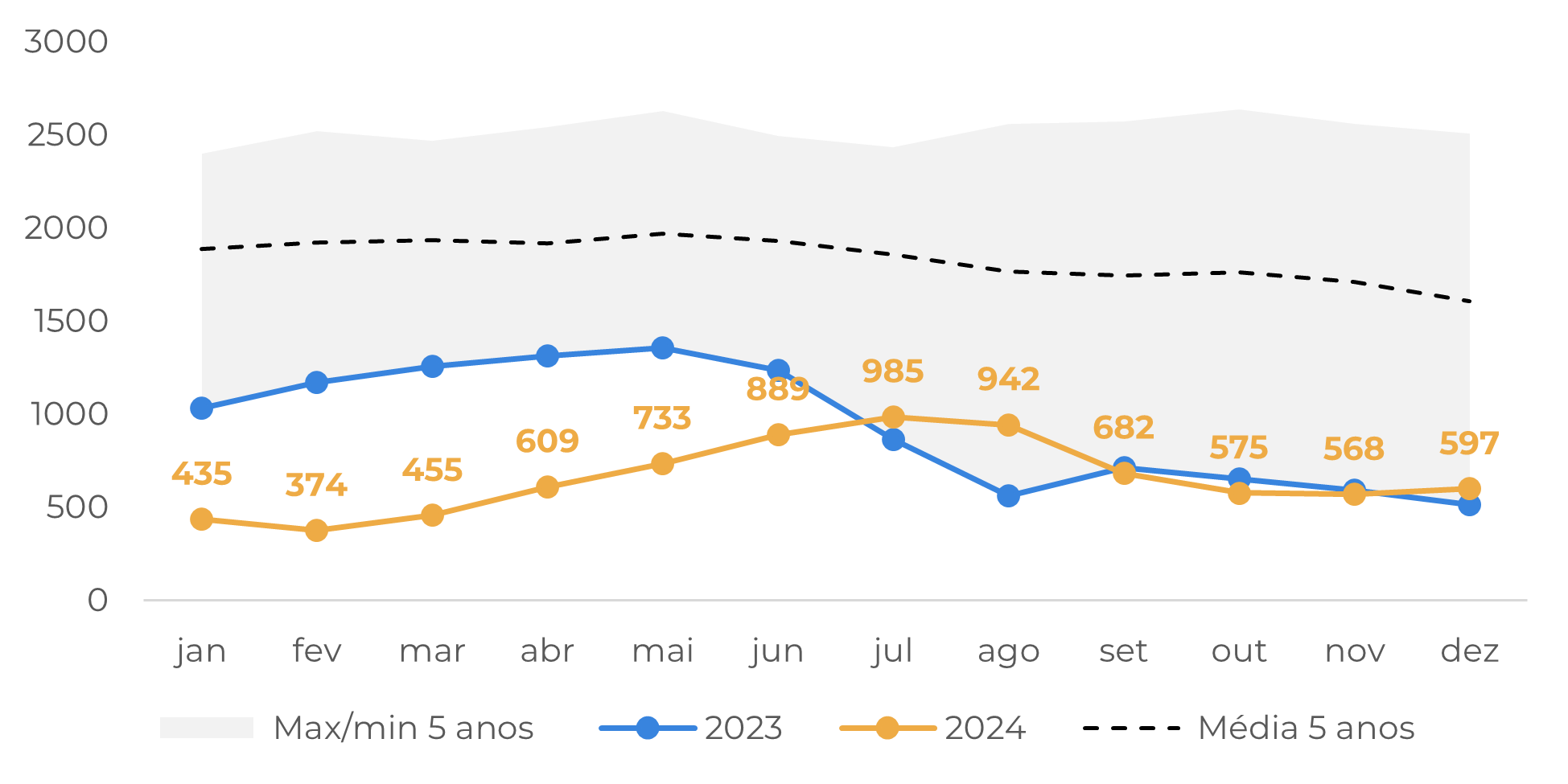

Fonte: JCA, Hedgepoint

Fonte: JCA

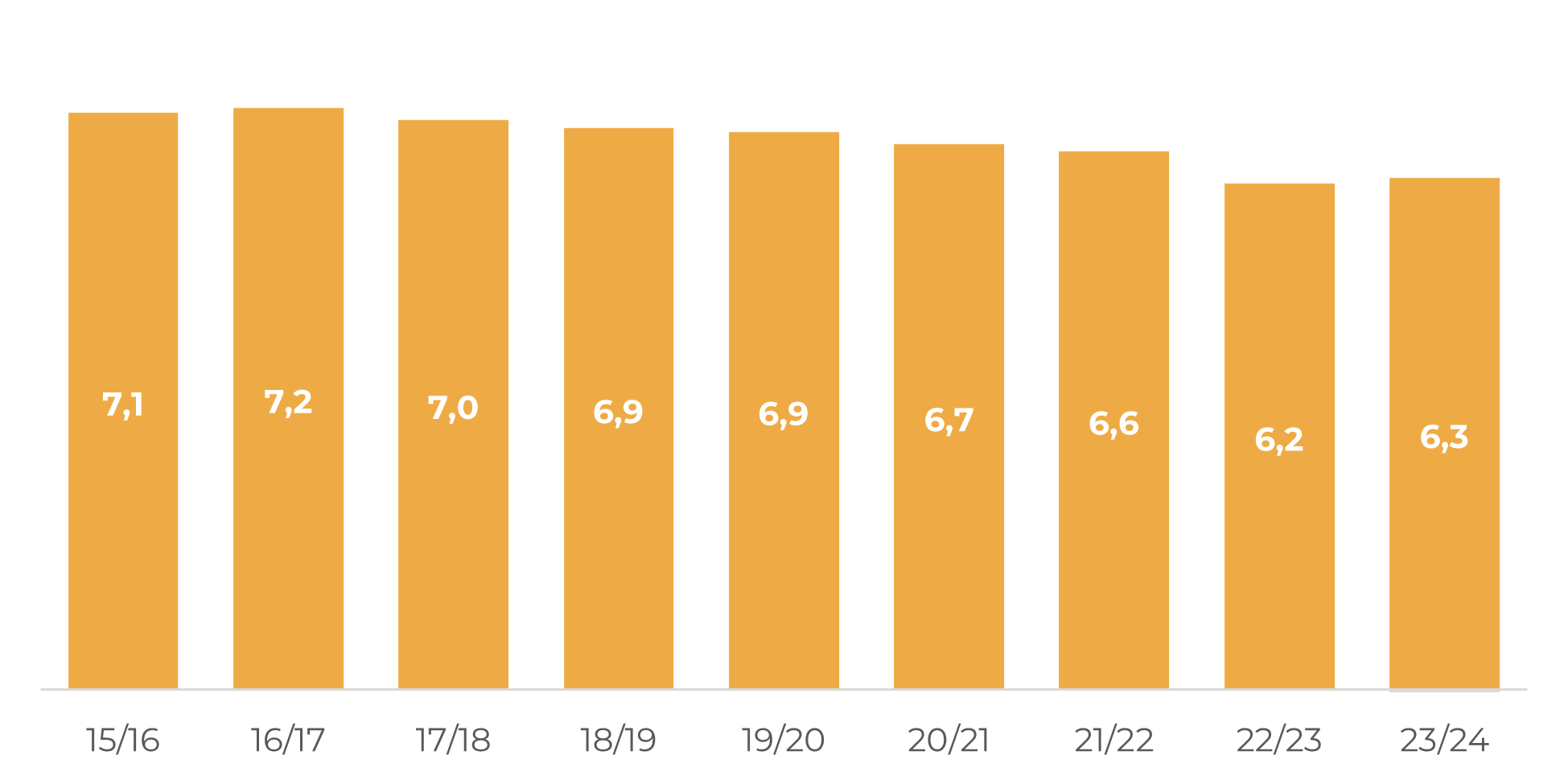

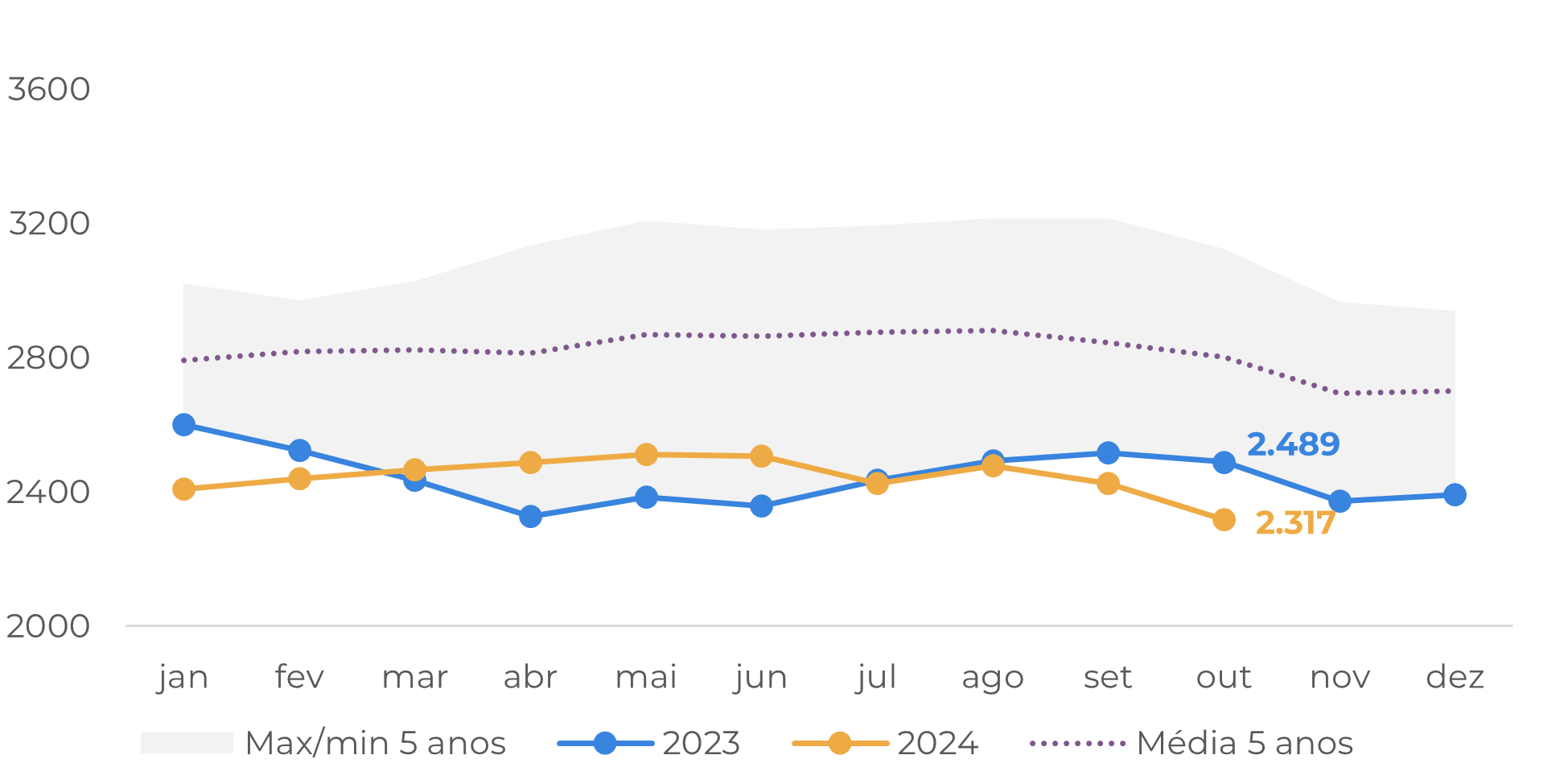

Em outro mercado consumidor tradicional, o Japão, os dados sobre o consumo aparente na temporada 23/24 mostram uma ligeira recuperação, de 6,2 milhões de sacas na temporada 22/23 para 6,3 milhões na temporada passada. Os estoques, por outro lado, continuam nos níveis mais baixos dos últimos anos, especialmente desde agosto. É claro que a subida dos preços ainda pode ter algum impacto no consumo na temporada 24/25, mas os dados atuais de demanda e estoques apontam para um equilíbrio delicado nos próximos meses.

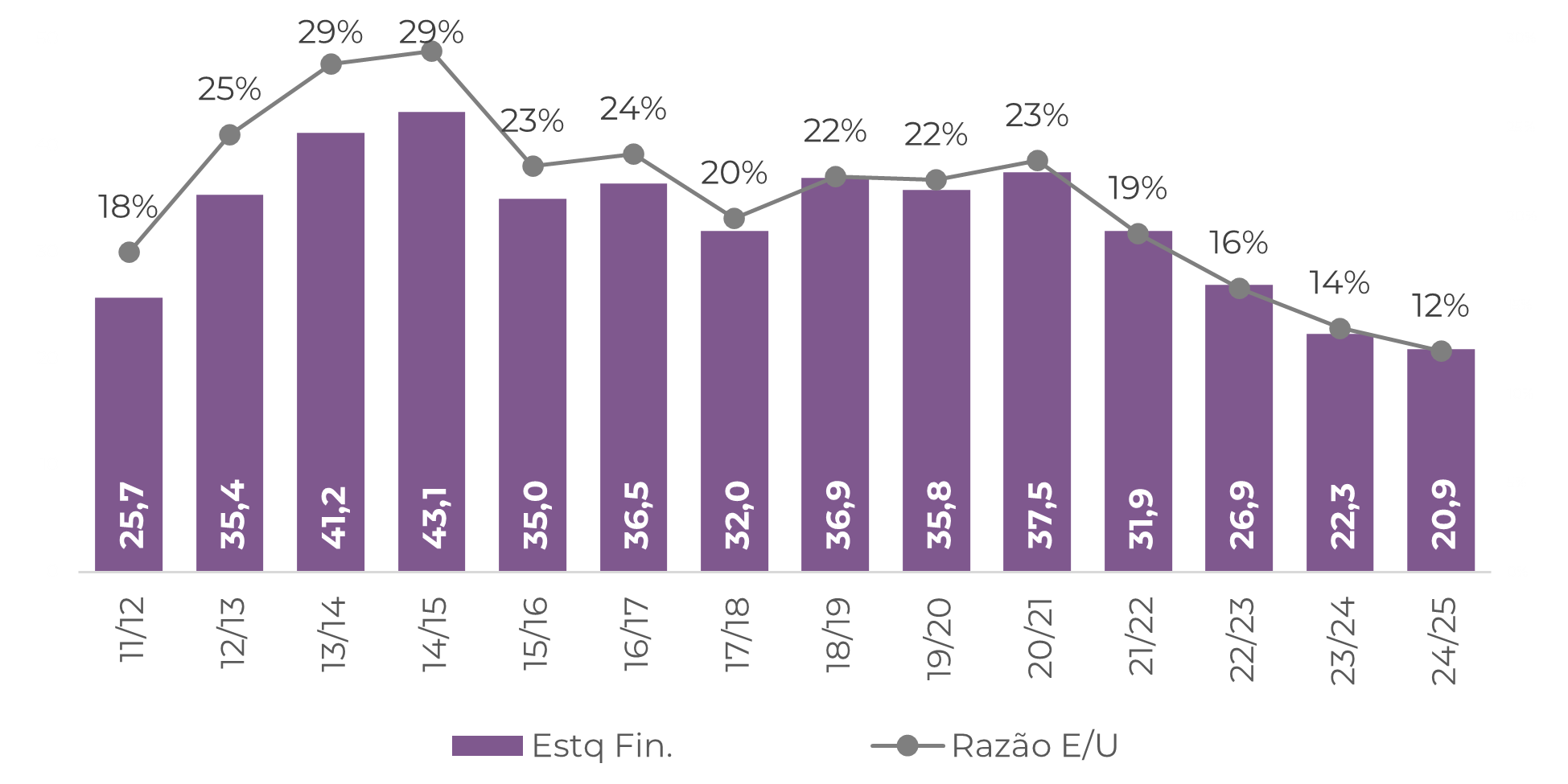

Os atuais níveis de estoques certificadas na ICE também são uma possível preocupação para o mercado. Embora tenha havido uma recuperação nos estoques certificados de arábica nos últimos meses, eles ainda estão abaixo da média, enquanto a safra 24/25 no Brasil já está 80% vendida, com os produtores provavelmente segurando os grãos restantes. É bom notar que, embora tenhamos a colheita 24/25 na América Central e na Colômbia nas próximas semanas, a recuperação dos estoques certificados de arábica tem dependido fortemente dos grãos brasileiros. Os estoques certificados de robusta, por outro lado, diminuíram depois de agosto e continuam bem abaixo da média.

Fonte: ICE, Hedgepoint

Fonte: ICE, Hedgepoint

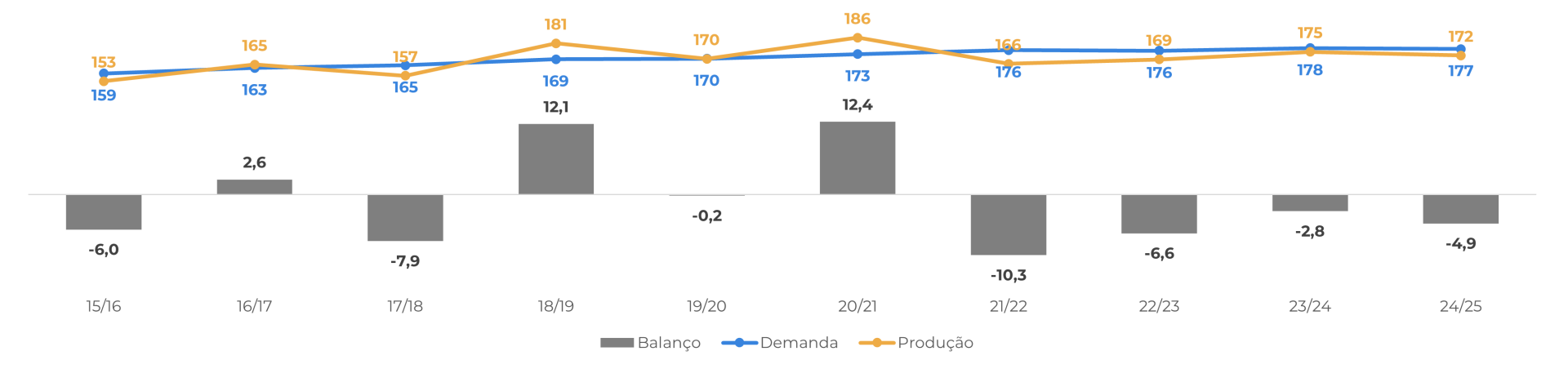

Em termos globais, o USDA prevê um excedente de café em 24/25, devido ao aumento da produção, mas prevê também uma recuperação do consumo. Consequentemente, os estoques deverão diminuir pelo quarto ano consecutivo.

A Hedgepoint, por outro lado, já prevê uma ligeira diminuição da demanda em 24/25, tendo em conta a subida dos preços. Nos próximos meses, poderemos assistir a uma queda ainda maior, mas, por hora, mantemos as nossas estimativas. No entanto, a produção mundial não conseguiu acompanhar a demanda nos últimos anos, o que levou a anos consecutivos de déficit e a uma redução esperada dos estoques, especialmente nos países produtores. Consequentemente, a oferta será ainda mais limitada, apesar de um possível impacto negativo adicional no consumo, com o mercado altamente sensível ao resultado da temporada brasileira 25/26.

Fonte: USDA

Fonte: USDA

Hedgepoint: Balanço Global de Café (M scs)

Fonte: Hedgepoint

Em resumo

O mercado do café foi extremamente volátil em 2024, com os preços atingindo novos recordes devido a preocupações com a oferta, em particular quando as primeiras previsões para a safra brasileira de 25/26 chegaram ao mercado. No entanto, crescem as preocupações de que os atuais níveis de preços possam afetar a demanda.

Em alguns mercados consumidores, como a UE, o consumo aparente de fato caiu, mas as estimativas atuais para 23/24 ainda estão acima da média, e em outros mercados a demanda continua mostrando resiliência. Os estoques globais de café, por outro lado, continuam abaixo da média e provavelmente continuarão assim nos próximos meses.

Com os cafeicultores de todo o mundo, mas particularmente no Brasil, relutantes em vender grandes quantidades de seus grãos, o café ainda poderá ter suporte, mesmo com uma possível desaceleração da demanda em 2025.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil