Enquanto a curva de preços continua a apresentar backwardation, os produtores de petróleo encontram estímulos para comercializar sua produção em um horizonte de tempo mais imediato, tirando vantagem das condições de preços mais favoráveis.

Se medidas adicionais de estímulo provenientes da China contribuirem para um sentimento mais otimista do consumo de petróleo no país, juntamente com restrições de suprimento pela OPEP+, é provável que a curva de preços siga em backwardation o restante do ano.

Contudo, os preços do petróleo estão enfrentando uma crescente resistência para atingir níveis mais elevados. Após registrarem um aumento de mais de 15% durante o mês de julho, preocupações em relação à trajetória da taxa de juros nos Estados Unidos estão gerando incertezas quanta à demanda global por energia.

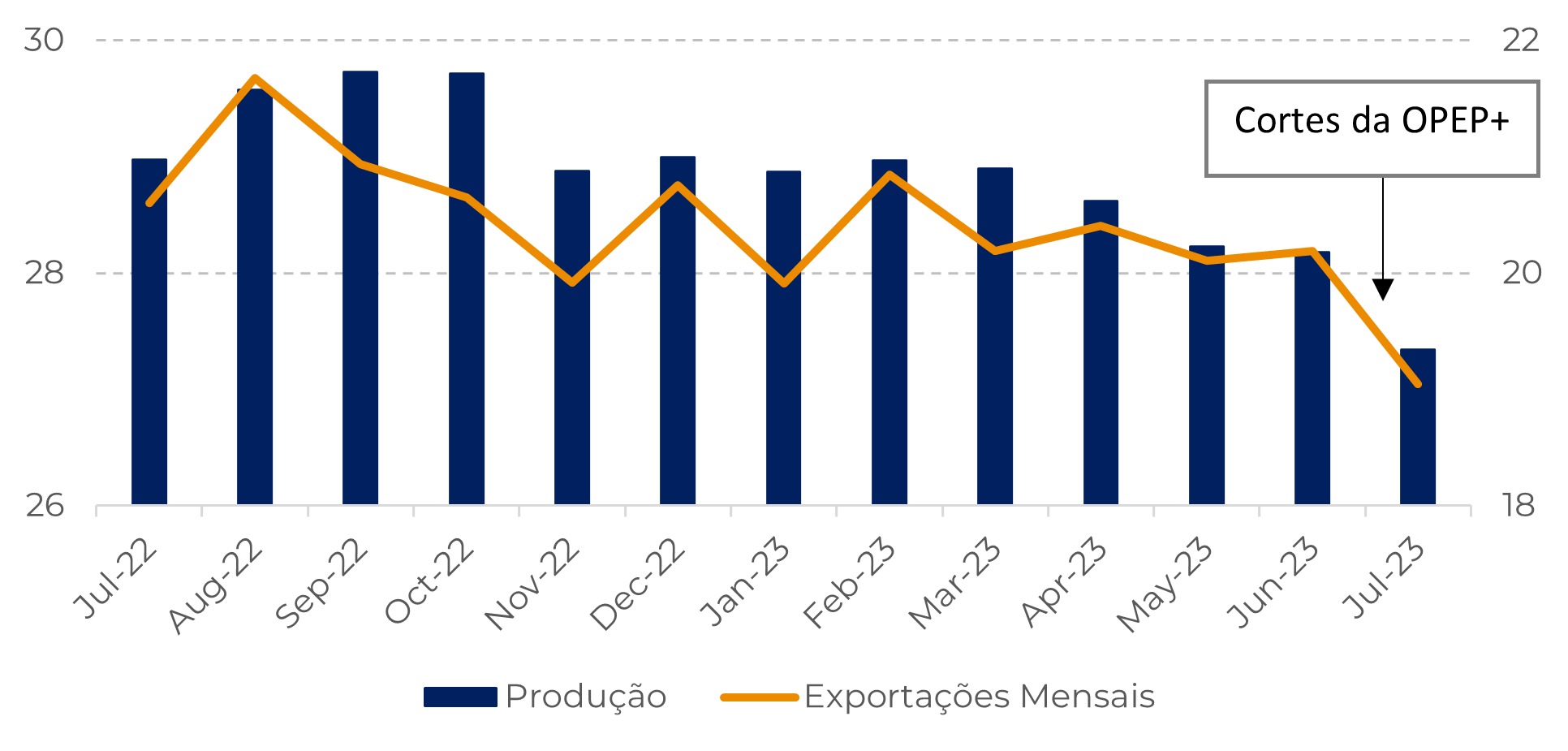

Os esforços de redução na produção de petróleo pela OPEP+ têm desempenhado um papel crucial na manutenção dos preços de energia. Contudo, caso o crescimento econômico chinês decepcione no segundo semestre, possivelmente comprometerá a eficácia dessas medidas que tem limitado o suprimento mundial.

Nas últimas semanas, tem prevalecido uma abordagem cautelosa à medida que os investidores procuram obter informações mais precisas sobre a manutenção das taxas de juros em níveis elevados. Além de favorecer uma apreciação da moeda americana, tornando mais caro commodities energéticas para detentores de outras moedas, aumentam também os riscos de um agravamento da situação econômica, bastante correlacionada com o consumo de petróleo.

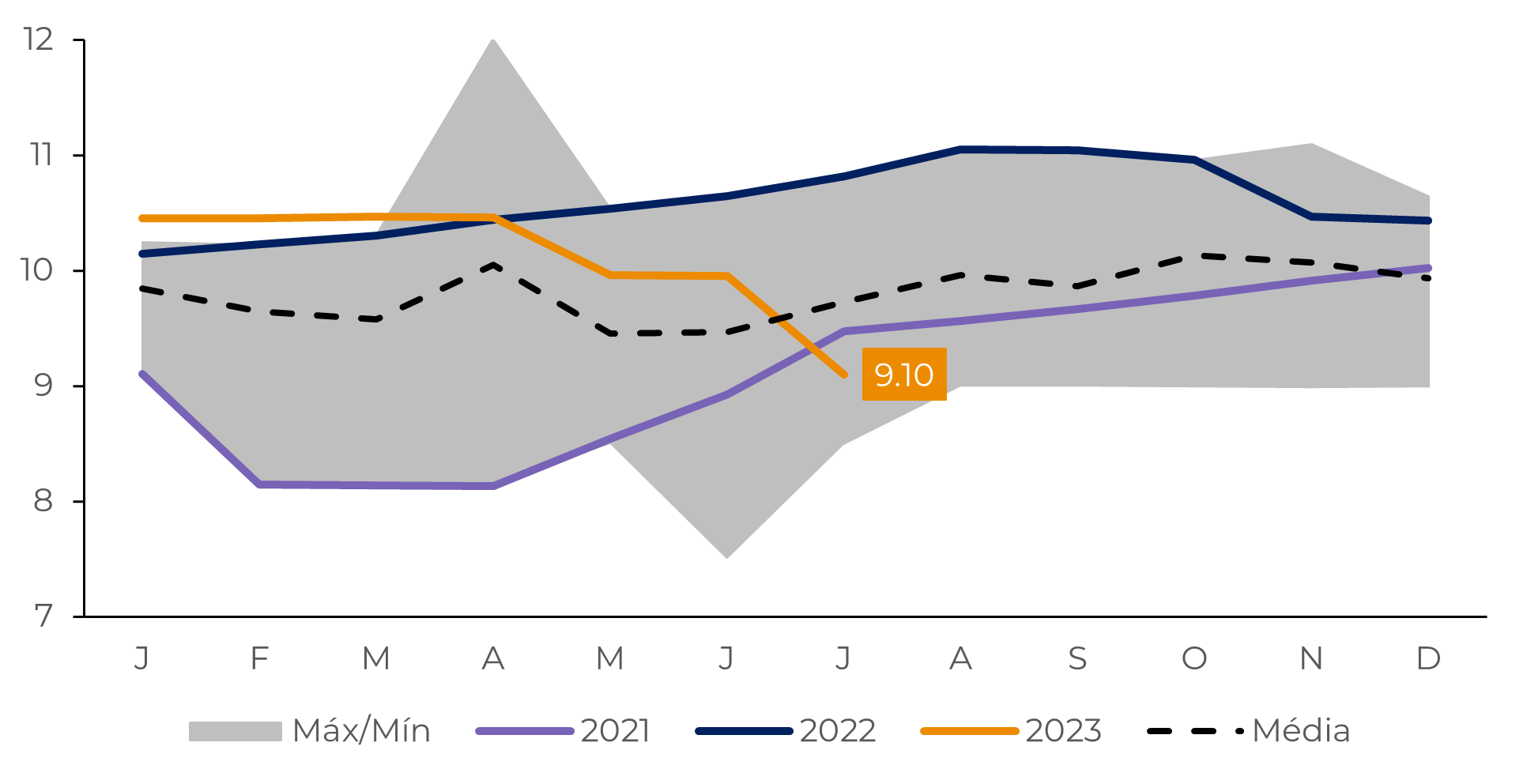

Assim sendo, os indicadores econômicos que serão divulgados nas próximas semanas nos Estados Unidos desempenharão um papel crucial para incentivar maior confiança no mercado de que o ciclo monetário restritivo está se aproximando do seu término, redirecionando a atenção para o apertados níveis de estoque de petróleo ao redor do mundo.