Relatório Semanal Grãos, Algodão e Pecuária - 2023 09 08

Trigo: Atualizações sobre as safras do Hemisfério Sul

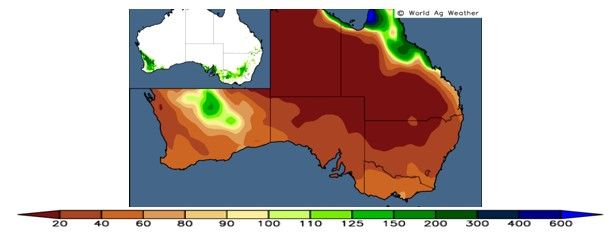

•A Austrália continua sofrendo com as condições persistentes de seca desde julho. As chuvas limitadas em agosto agravaram a situação, exceto em algumas áreas do oeste da Austrália. As previsões meteorológicas preveem chuvas abaixo da média para os próximos 15 dias. Consequentemente, a ABARES revisou para baixo as estimativas de produção de trigo em 800 mil toneladas, para 25,4M mt, 3,6M mt a menos do que a estimativa atual do USDA.

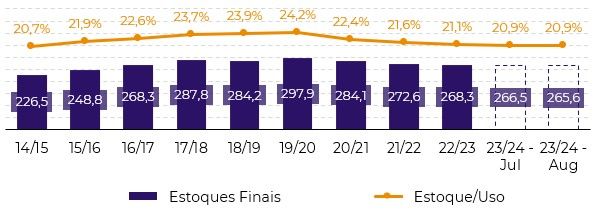

•A relação estoque/uso mundial já está em seu nível mais baixo desde 2014/2015, e a situação no Hemisfério Sul provavelmente aumentará essa pressão. Entretanto, os fundos especuladores continuam aumentando suas posições vendidas, tornando incerto quando e se esses fundamentos serão precificados.

Introdução

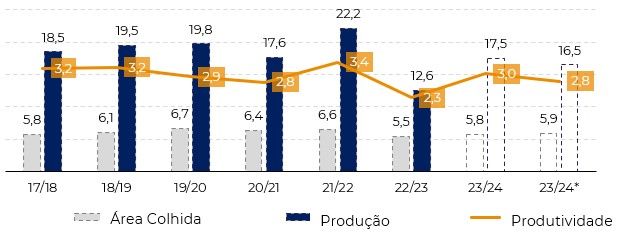

Fonte: USDA, Bolsa de Cereales(*)

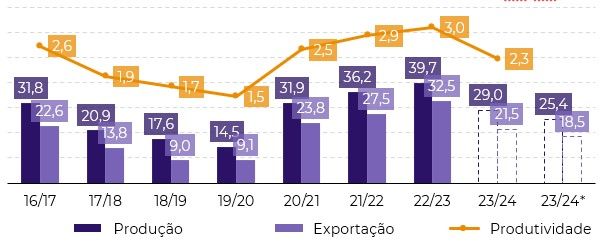

Fonte: : USDA, ABARES*

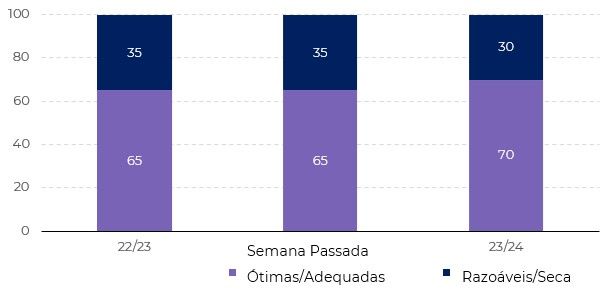

As plantações nessas regiões estão precisando de mais suprimento de água, que deve ser fornecido imediatamente para evitar uma redução significativa da produtividade, já que elas estão entrando na estação de desenvolvimento principal no início de setembro.

Fonte: Bolsa de Cereales

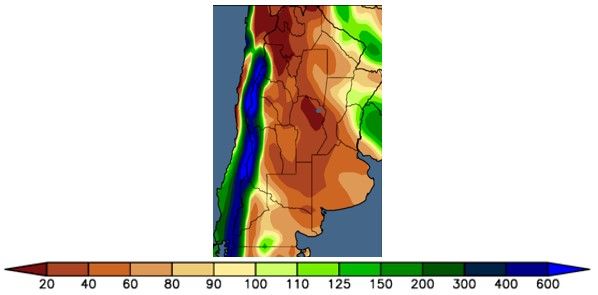

Fonte: : World AgWeather

Fonte: World AgWeather (Produção de trigo mostrada no quadro menor)

Fonte: USDA

Conclusão

Report Semanal — Grãos

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil