Relatório Semanal Grãos, Algodão e Pecuária - 2023 10 16

O que o Conflito Israel-Palestina Pode Significar para o Mercado de Grãos?

Introdução

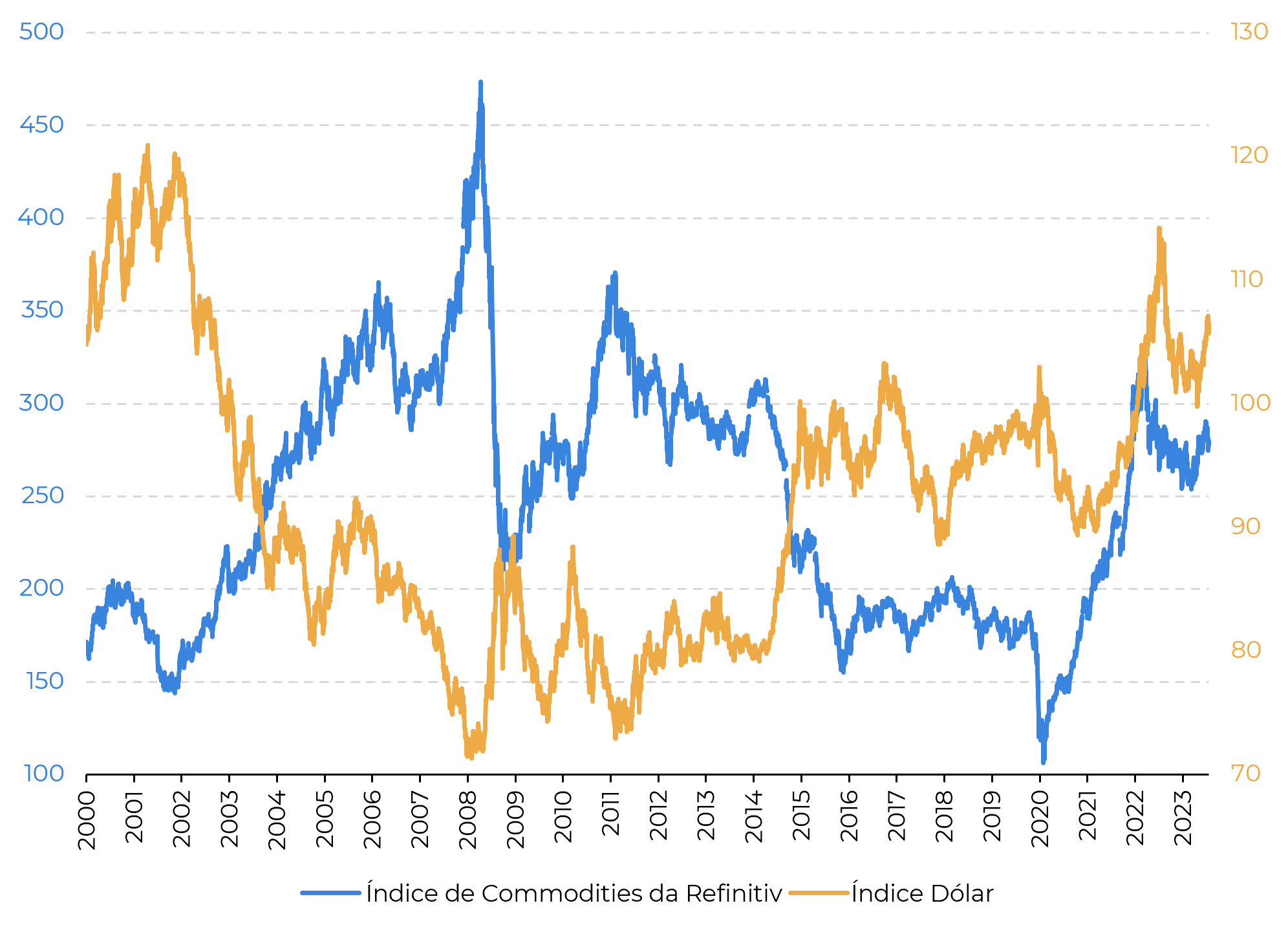

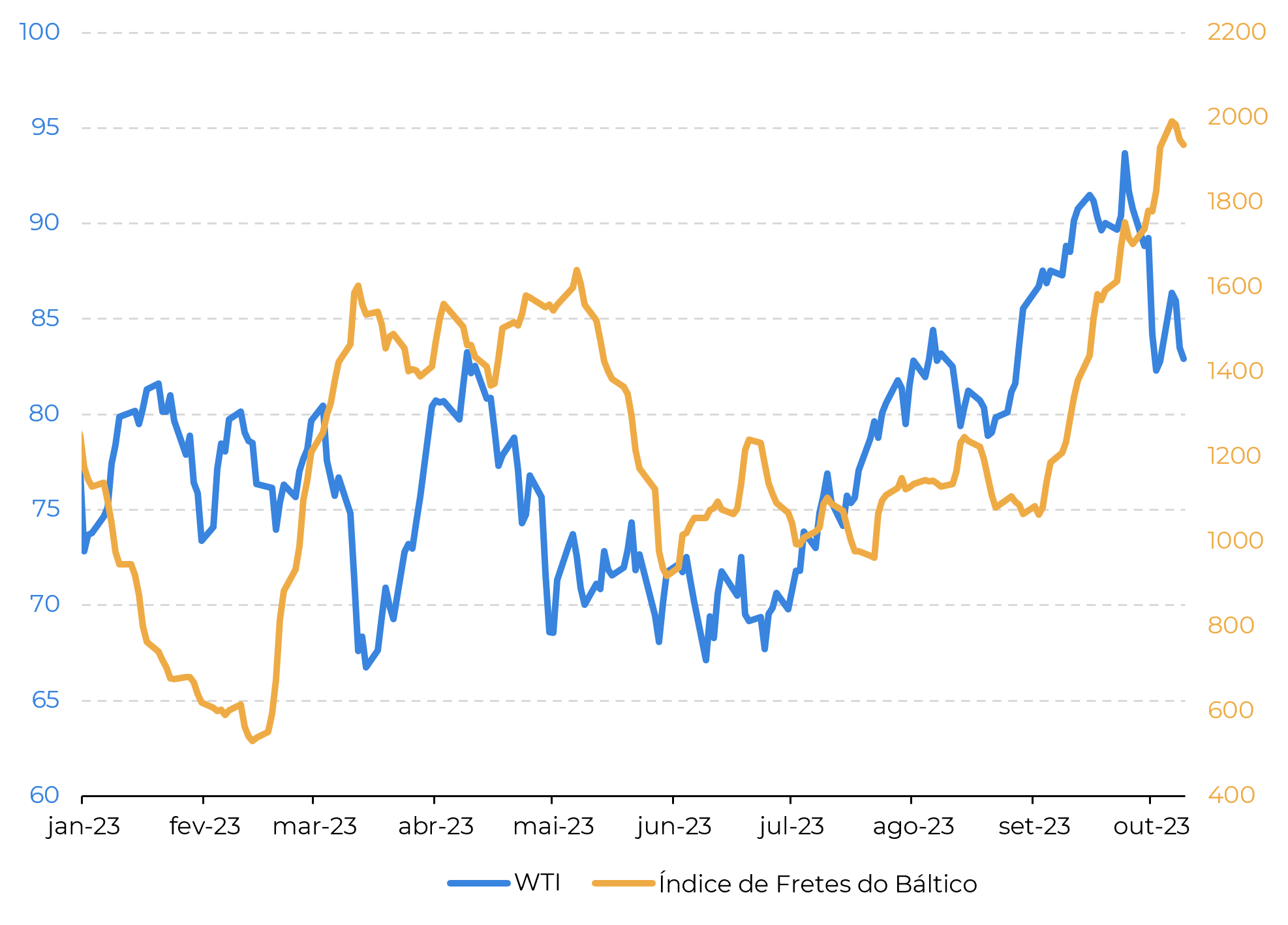

Mercados Financeiros

Mercados Financeiros

O número de possibilidades de como a situação pode se desenrolar é grande demais para contar, e todas são especulativas. Sem entrar muito nesses outros mercados - e em geopolítica -, vemos principalmente suporte para essas duas variáveis (preços de petróleo e fretes). O primeiro pode ser altista para os preços das commodities agrícolas, enquanto o segundo pode pressionar os preços nas origens. Deve ser dito, no entanto, que as rotas das Américas para a Ásia não devem ver muitas mudanças, a menos que o conflito escale para níveis muito piores.

Fonte: hEDGEpoint, Refinitiv

Fonte: hEDGEpoint, Refinitiv

Fundamentos

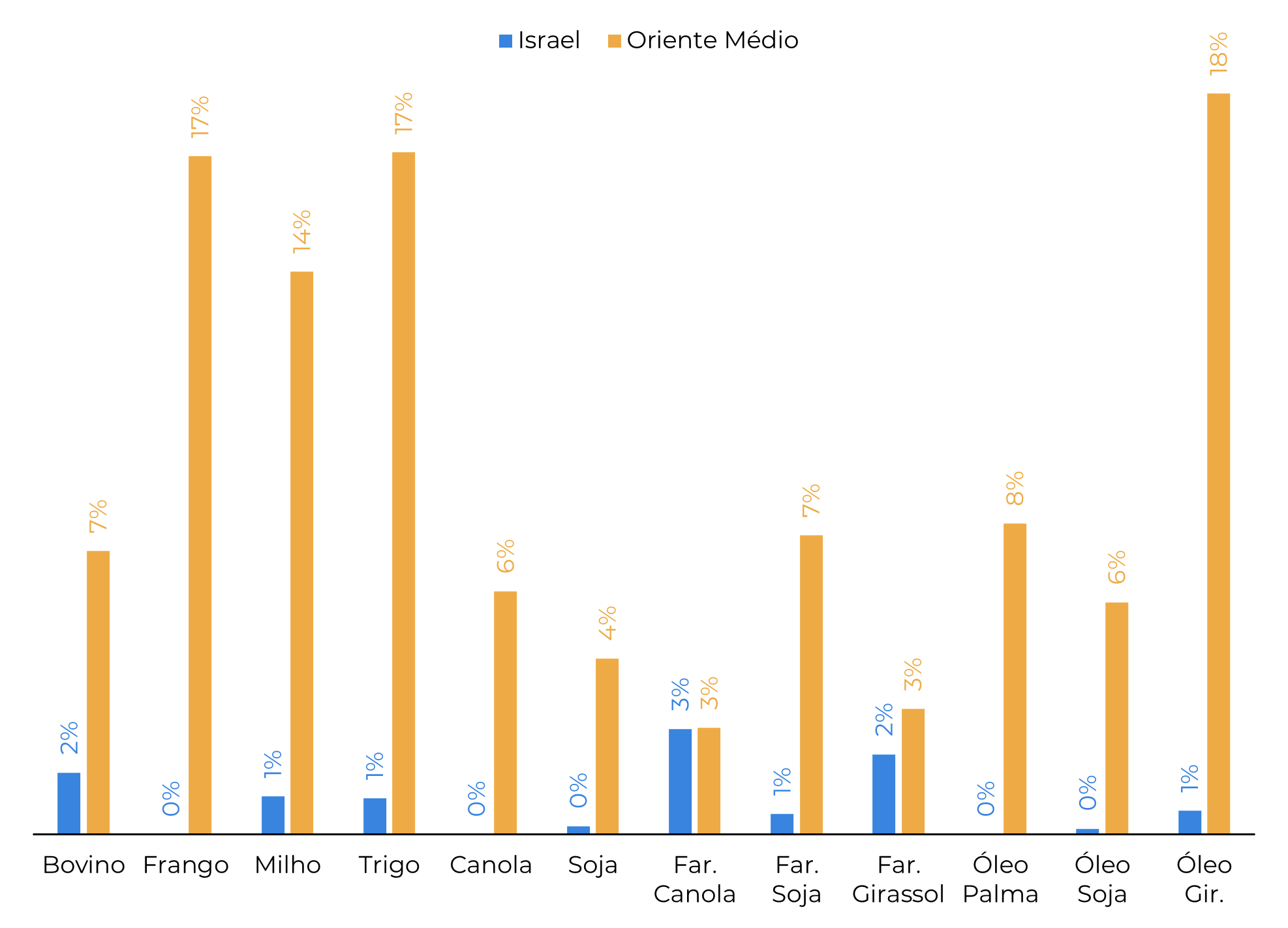

Olhando para as commodities cobertas pelo USDA, Israel figura apenas entre os 10 principais importadores de farelo de canola, óleo de canola e farelo de girassol. Ainda assim, com não mais de 3% das importações mundiais em cada commodity. Um papel pequeno, embora não inesperado, dado a área e população do país. No entanto, olhar apenas por esse ponto de vista é ignorar o quadro geral.

Em primeiro lugar, o Oriente Médio, como bloco de países - por mais variável que essa definição possa ser - é um grande importador de produtos agrícolas, especialmente grãos e carnes. O grupo representa 14% das importações mundiais de milho, 17% de trigo, 7% de carne bovina e 16% de frango. Destes, Egito, Irã, Iraque, Arábia Saudita e Emirados Árabes Unidos detêm a maior participação.

Nesse sentido, vemos duas possibilidades. Em primeiro lugar, quando o risco é alto, os países tendem a estocar bens essenciais, sendo os alimentos um alvo comum - o Egito, em particular, pode desempenhar papel chave. Seus leilões de compra de grãos já movimentam o mercado e, adicionalmente, o país é o único, além de Israel, que compartilha uma fronteira com a Faixa de Gaza. Portanto, se necessário, o Egito provavelmente será o canal por meio do qual a ajuda (alimentos, medicamentos, etc.) poderá entrar na área. O aumento da demanda no curto prazo pode levar a suporte nos preços.

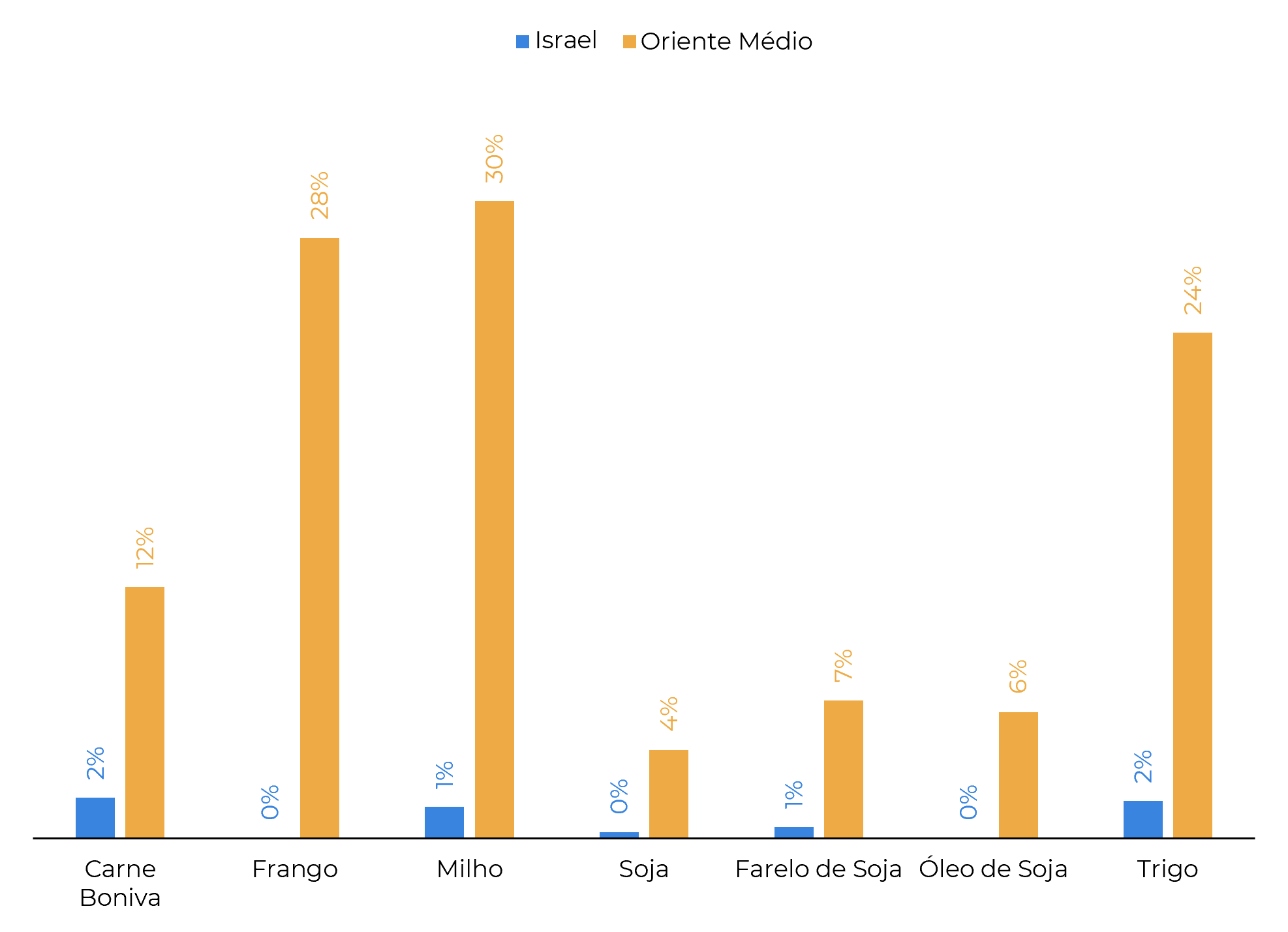

O segundo fator fundamental a ser observado é como os exportadores de produtos agrícolas navegarão nesse ambiente geopolítico. Os EUA já têm uma clara aliança com Israel. Outros, no entanto, podem enfrentar um desafio diplomático difícil, em particular o Brasil. Quase todos os países mencionados figuram entre os 10 maiores compradores de milho, frango e carne bovina brasileira. Um caso emblemático é o Irã, que importa milho quase exclusivamente do Brasil há muitos anos.

Finalmente, Israel é um importante fornecedor de fertilizantes fosfatados para o mundo e possui algumas instalações de produção relevantes. Os riscos, neste caso, estão relacionados a danos duradouros à capacidade de produção.

Fonte: hEDGEpoint, USDA

Fonte: hEDGEpoint, MDIC

Conclusões

No final, tudo dependerá de quanto o conflito se intensificará e, especialmente, de como os países vizinhos responderão a ele. Se permanecer restrito às áreas atuais, não é provável que tenha um grande impacto direto no mercado de grãos. Embora o impacto no mercado financeiro e nos fertilizantes possa ter consequências indiretas.

Se o conflito tomar maiores proporções na região, os riscos serão muito maiores. Existem vários compradores importantes de grãos e carnes no Oriente Médio, bem como produtores de petróleo. Os fluxos comerciais definitivamente verão alguns ajustes, seja por questões diplomáticas ou por impactos diretos do conflito.

Report Semanal — Grãos e Oleaginosas

Escrito por Pedro Schicchi

pedro.schicchi@hedgepointglobal.com

Revisado por Lívea Coda e Thaís Italiani

livea.coda@hedgepointglobal.com

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil