Relatório Semanal Grãos, Algodão e Pecuária - 2023 11 22

Navegando na (Falta de) Tempestade: Impactos das Condições Climáticas Brasileiras

Os preços da soja em Chicago têm encontrado suporte nas preocupações com a safra no Brasil

Fonte: CME

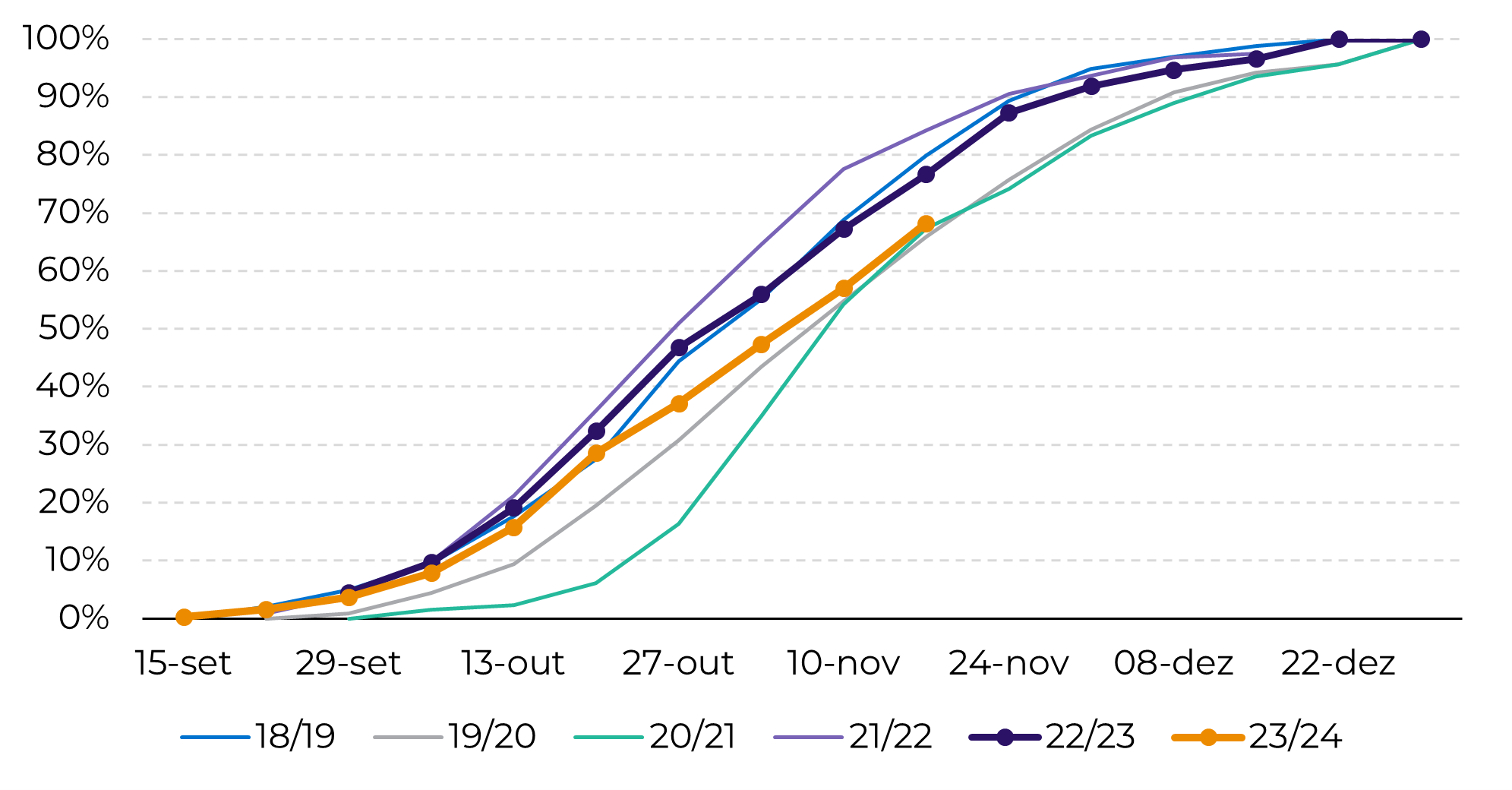

Fonte: Safras

No curto prazo, as previsões não são encorajadoras, mas são um pouco melhores do que antes

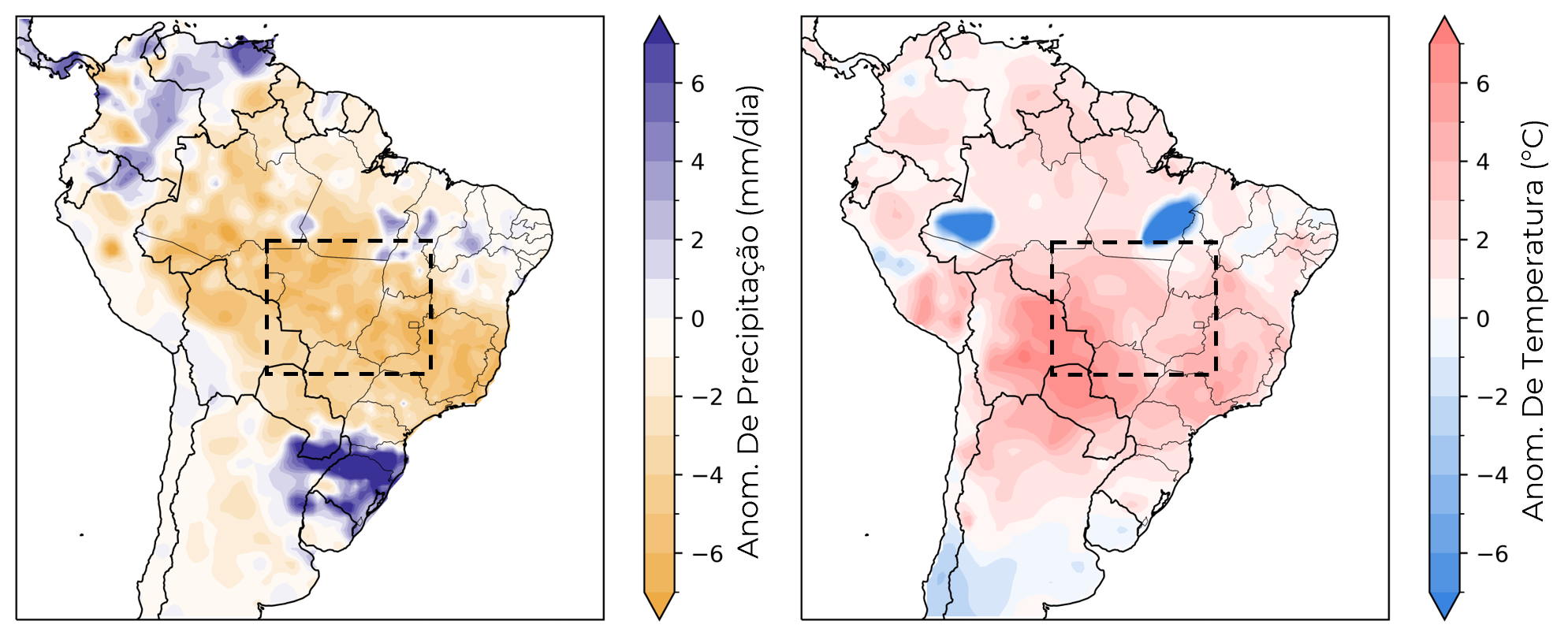

Até agora, não apenas a chuva tem sido escassa, mas as temperaturas também estão excepcionalmente altas, agravando o problema.

No curto prazo, as previsões não são encorajadoras, mas são um pouco melhores do que antes. A divisão entre áreas secas e úmidas se deslocou para o norte, saindo do meio do Paraná nos relatórios da última semana para o meio de Mato Grosso do Sul nos últimos. Isso é uma boa notícia, especialmente considerando que há aproximadamente 32 milhões de toneladas de produção entre esses dois estados.

No entanto, é crucial moderar nossas expectativas. A situação em Mato Grosso e Goiás ainda envolve precipitação abaixo do normal e temperaturas acima da média, embora em menor grau do que em modelos anteriores. Esses dois estados juntos devem produzir mais de 60 milhões de toneladas.

A perspectiva otimista é que ainda há tempo. Assim como "a soja é feita em agosto" nos EUA, a safra de soja no Brasil é definida entre dezembro e janeiro.

Portanto, ainda há oportunidade de recuperação, mesmo que algum dano já seja provavelmente permanente. O desafio é que o padrão El Niño que vemos nos mapas climáticos atuais está previsto para permanecer até o início de 2024, o que não inspira muita esperança.

Fonte: NOAA

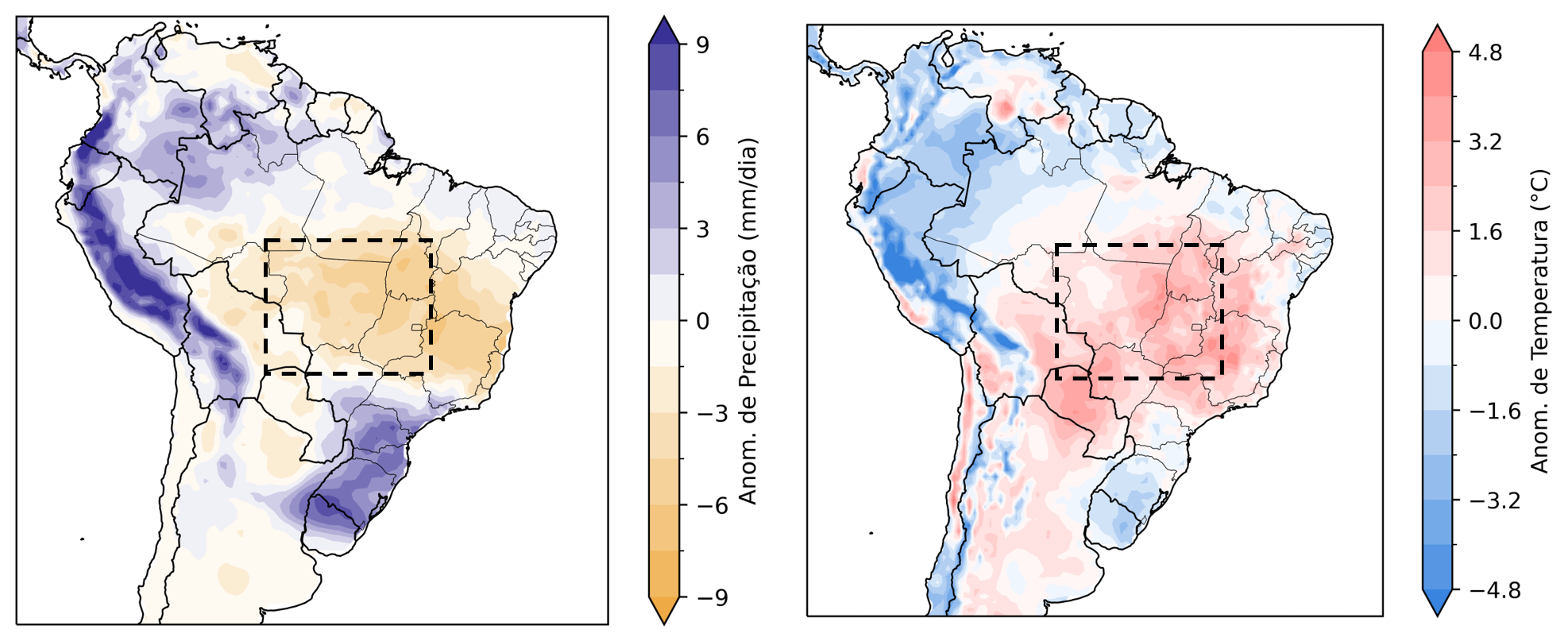

Fonte: NOAA

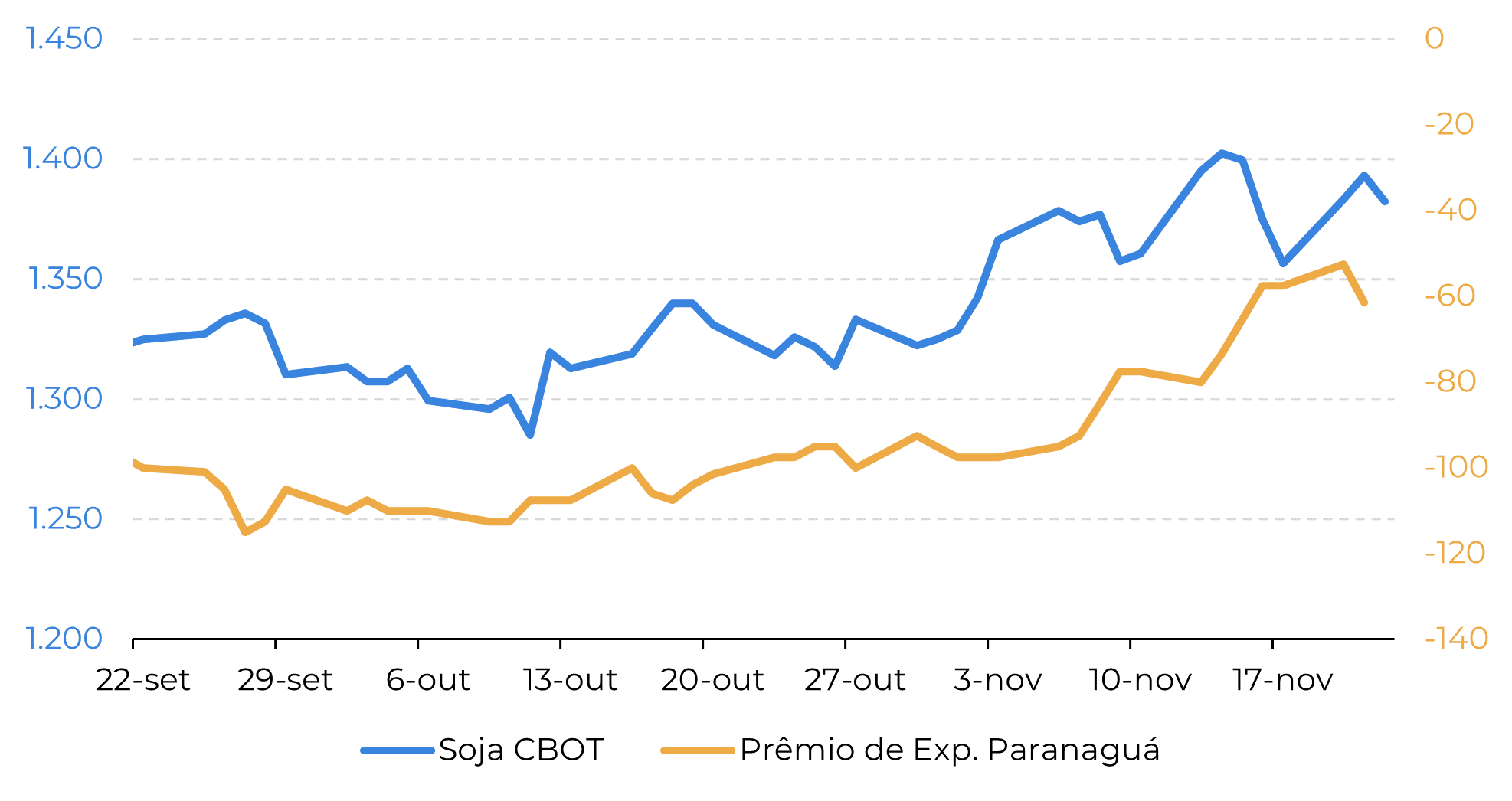

Curiosamente, Chicago está respondendo de maneira mais forte às preocupações no Brasil do que o normal...

... – os prêmios de exportação desempenham esse papel em geral. No entanto, com um balanço apertado de soja nos EUA, as perspectivas de uma menor produção no Brasil sugerem mais demanda estrangeira para o mercado americano, competindo com o forte mercado interno.

Como resultado, os futuros na CBOT têm estado mais sensíveis aos mapas climáticos para o Brasil, até mostrando alguma fraqueza à medida que mapas melhores surgiram na semana passada. No entanto, por enquanto, o mercado físico no Brasil não parece acreditar que essas chuvas mudarão muito.

Relatos indicam que os agricultores no Brasil já estavam hesitantes em vender, e com preocupações aumentadas e a possibilidade de preços mais altos, é provável que mantenham essa posição. Com vendas lentas, esperamos ver um mercado físico local firme. Isso cria a situação incomum em que futuros e prêmios têm subido juntos.

Mesmo que o suporte, em geral, seja esperado para o prêmio, é ainda mais provável vê-lo subir rapidamente quando Chicago responde precipitadamente às previsões meteorológicas melhores, e o mercado local permanece cético, como vimos no final da semana passada.

Um fator final a ser observado em relação ao prêmio é que, mesmo com cortes de produção relativamente altos, há grandes chances de que a produção no Brasil ainda seja grande. Com baixa comercialização e déficits de capacidade de armazenagem, os prêmios ainda estarão pressionados na época da colheita – talvez não tanto quanto no ano passado, mas ainda assim.

O que tirar de tudo isso?

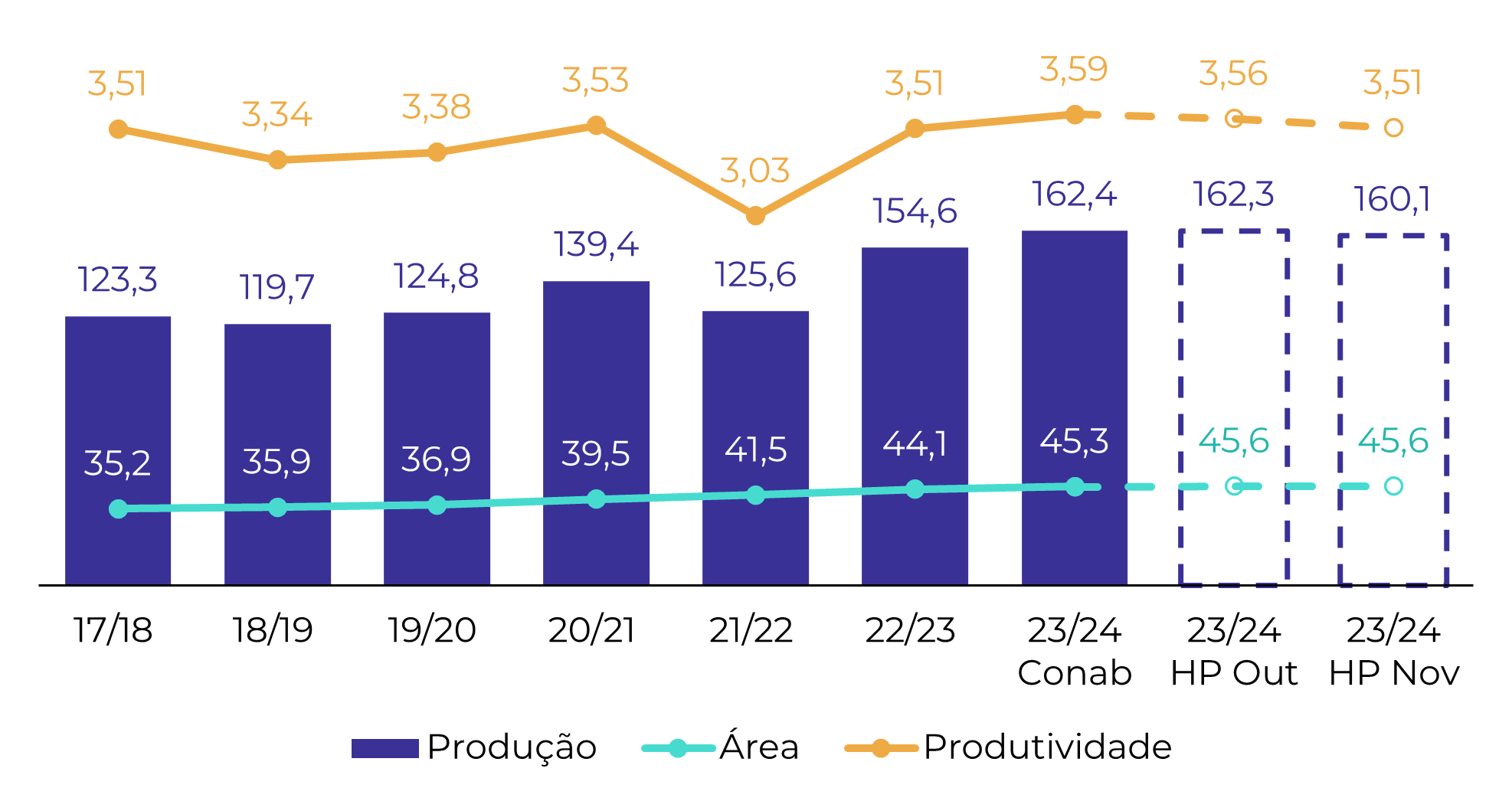

Em resumo, com base nesses fatores, estimamos a produção brasileira em 160 milhões de toneladas, uma redução leve em relação à estimativa anterior de 162 milhões de toneladas. Certamente, há espaço para mais cortes se as condições meteorológicas permanecerem ruins, mas há muita água para passar por baixo dessa ponte, e é bastante difícil fazer afirmações definitivas antes das fases reprodutivas da safra (dezembro-janeiro).

O mercado físico não parece estar convencido das melhores previsões de chuva. Preços na CBOT são mais voláteis e respondem mais rapidamente aos novos modelos, já os prêmios podem continuar encontrando suporte nas vendas lentas.

Fonte: CBOT

Fonte: Refinitiv

Report Semanal — Grãos e Oleaginosas

Escrito por Pedro Schicchi

pedro.schicchi@hedgepointglobal.com

Revisado por Thaís Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil