Relatório Semanal Grãos, Algodão e Pecuária -2023 12 11

Trigo: Demanda chinesa deve seguir suportando preços

Introdução

Fonte: Refinitiv

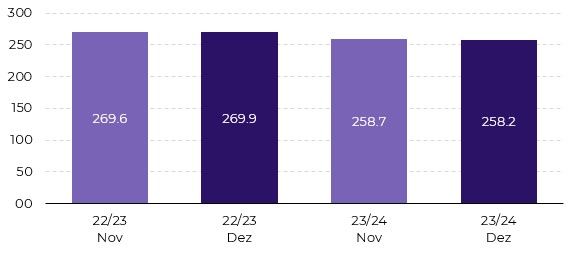

Fonte: USDA

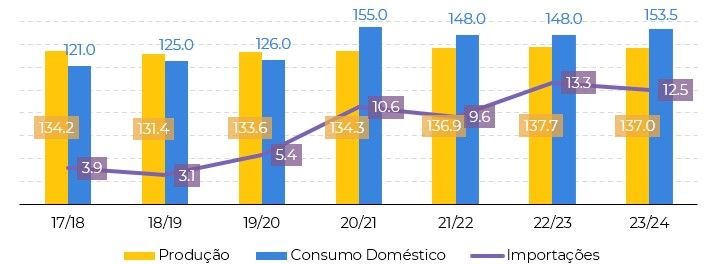

Tudo indica que demanda chinesa deve seguir forte

A China está a caminho de importar volumes quase recordes de trigo este ano, após uma colheita ruim e um aumento nos preços internos. A safra de trigo do país caiu para 137M mt em 2023/24, um pouco abaixo do ano passado e a primeira queda em cinco anos. A abundância de chuvas nas principais regiões produtoras de trigo do país antes da colheita reduziu substancialmente a qualidade da safra, levando uma porcentagem anormalmente grande da safra para uso em ração animal.

Este ano, os preços internos do trigo na China começaram a subir no final de julho e ultrapassaram os do milho e do arroz em meados de agosto. Como resultado, as importações de trigo do país dispararam em 2023, com os totais dos primeiros nove meses do ano aumentando 64% em comparação com o mesmo período do ano passado. Contudo, olhando para os valores acumulados, ainda há espaço para a manutenção de um forte ritmo de importação.

Demanda deve ser direcionada para os EUA

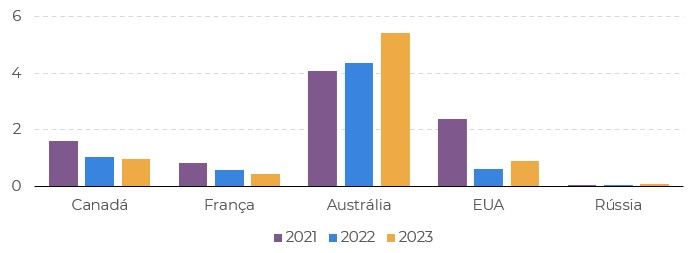

O aumento da demanda chinesa neste ano ocorre em um momento em que a oferta global de trigo foi restringida por condições climáticas extremas. A Austrália, que é a principal fonte de importação de trigo da China, tem enfrentado seus próprios cortes de produção resultantes da seca exacerbada pelo El Niño.

A safra no Canadá, outro dos principais parceiros comerciais de trigo da China, também sofreu este ano com a seca e as temperaturas extremas. Historicamente, França e EUA são os outros países com uma participação relevante no mercado chinês, porém o primeiro teve uma safra menor vs 22/23 e as projeções já pessimistas para a safra 24/25 por conta do atraso no plantio devem prejudicar a competitividade do trigo francês nos próximos meses.

Com isso, os EUA devem seguir sendo a principal alternativa para as importações chinesas ao longo da safra 23/24, dada a sua boa safra – em especial do SRW, que tem sido o principal tipo comprado pelos chineses

Fonte: Refinitiv

Fonte: Refinitiv

Contudo, é importante ressaltar que a seca no Canal do Panamá – uma das principais rota de exportação dos grãos americano para os mercados asiáticos – pode impactar a competitividade do trigo dos EUA. A Autoridade do Canal do Panamá restringiu o trânsito de embarcações neste outono, pois uma seca severa limitou as reservas de água necessárias para operar seu sistema de eclusas. Atualmente, são permitidos apenas 22 trânsitos diários, em comparação com cerca de 35 em condições normais.

As restrições provavelmente continuarão a impedir o transporte de grãos até 2024, quando a estação úmida da região poderá começar a reabastecer os reservatórios e normalizar o transporte em abril ou maio. Em fevereiro, os trânsitos diminuirão ainda mais, para 18 por dia.

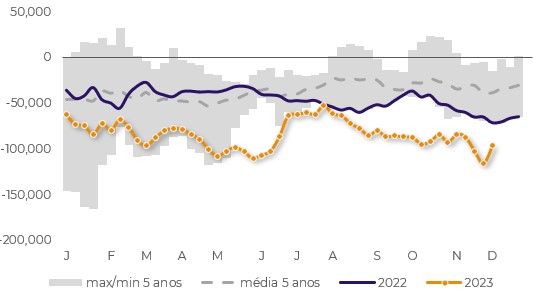

Fonte: CFTC

Fonte: USDA

Conclusão

Se o mercado seguir reagindo à demanda chinesa pelo trigo americano como na última semana, o suporte aos preços deve seguir forte ao longo do ano-safra 23/24. A combinação de uma safra menor com baixa qualidade no gigante asiático e produções menores em seus ofertantes mais “comuns” (Austrália e Canadá) deve manter a demanda pelo trigo dos EUA forte. Contudo, a seca no Canal do Panamá oferece um importante risco para esse cenário.

Adicionalmente, outros fundamentos podem impulsionar os especuladores a seguirem reduzindo suas posições vendidas, como aconteceu no último relatório da CFTC. Já é praticamente certo que o atraso no plantio da França levará a uma redução da área plantada e o WASDE da última sexta-feira trouxe mais um corte nos estoques globais.

Report Semanal — Grãos e Oleaginosas

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Pedro Schicchi

pedro.schicchi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil