Relatório Semanal Grãos, Algodão e Pecuária -2023 12 26

Complexo Soja: Brasil, Argentina e Chicago

Introdução

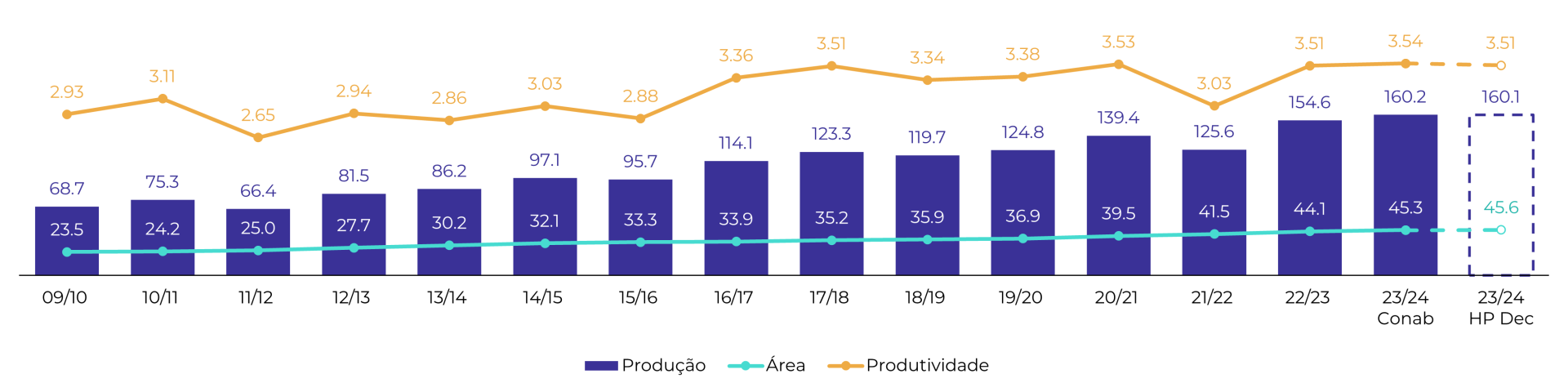

Fonte: hEDGEpoint, Conab

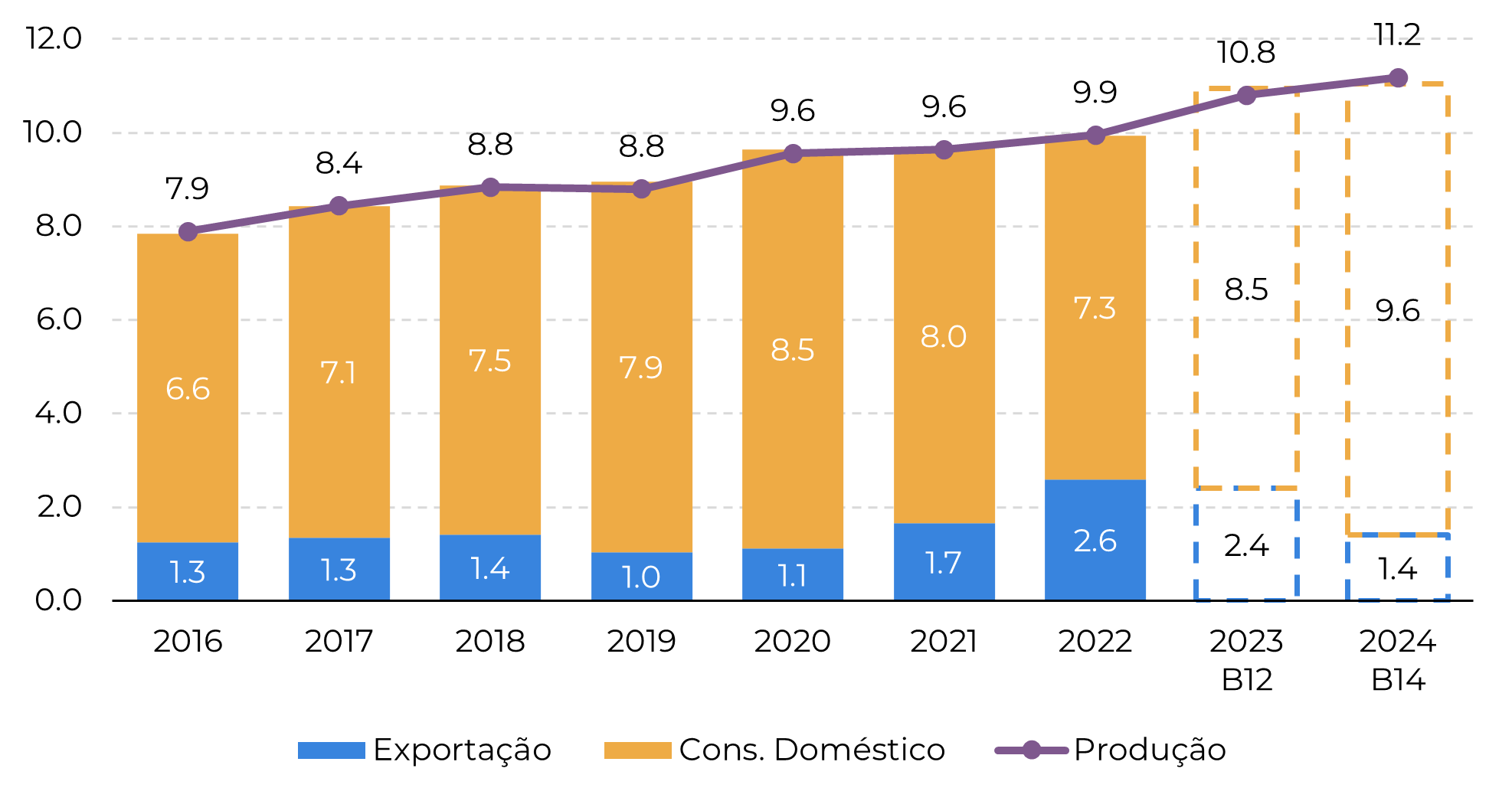

Do lado da demanda doméstica...

...têm-se que cada ponto percentual de aumento da misttura de biodiesel representa um consumo adicional de ~410K ton de óleo, dado os níveis atuais de consumo de diesel no Brasil e proporção histórica do uso de óleo.

Supondo crescimento da demanda por diesel, além do anunciado aumento do B12 vigente para B14, conforme notícias recentes, haveria um acréscimo de aproximadamente 1.1M ton na demanda brasileira por óleo e soja. Isso se traduziria em aproximadamente 5.5M ton a mais de soja esmagada necessárias, tudo o mais constante (consumo doméstico e exportações de óleo).

No entanto, um fator crucial a se considerar será a intensidade da redução nas exportações de óleo. Com uma boa produção na Argentina, maior exportador da commodity, podemos ver uma redução significativa nessa linha do balanço brasileiro.

Hoje estimamos esse corte entre 0,8-1,0M ton A/A mas ele pode ser até maior. Levando ambos os fatores em consideração, estaríamos olhando para um aumento mais moderado da demanda total por óleo, algo entre 0,2 a 0,4M ton a mais que em 2023. Quando traduzido para soja, isso nos dá o crescimento de 1-2M ton em esmagamento.

Já a demanda doméstica por farelo tem crescido a taxas menores que a por óleo e, portanto, o Brasil tem se tornado cada vez mais superavitário. Em 2023 o país foi capaz de exportar volumes significativos, devido à falta de farelo argentino.

No entanto, em 2024 é provável que o Brasil precise continuar aumentando o esmagamento, para suprir a demanda por óleo, mas o “excesso” de farelo produzido pode não encontrar uma demanda tão aquecida, devido à maior competição com a Argentina.

Fonte: hEDGEpoint, ABIOVE

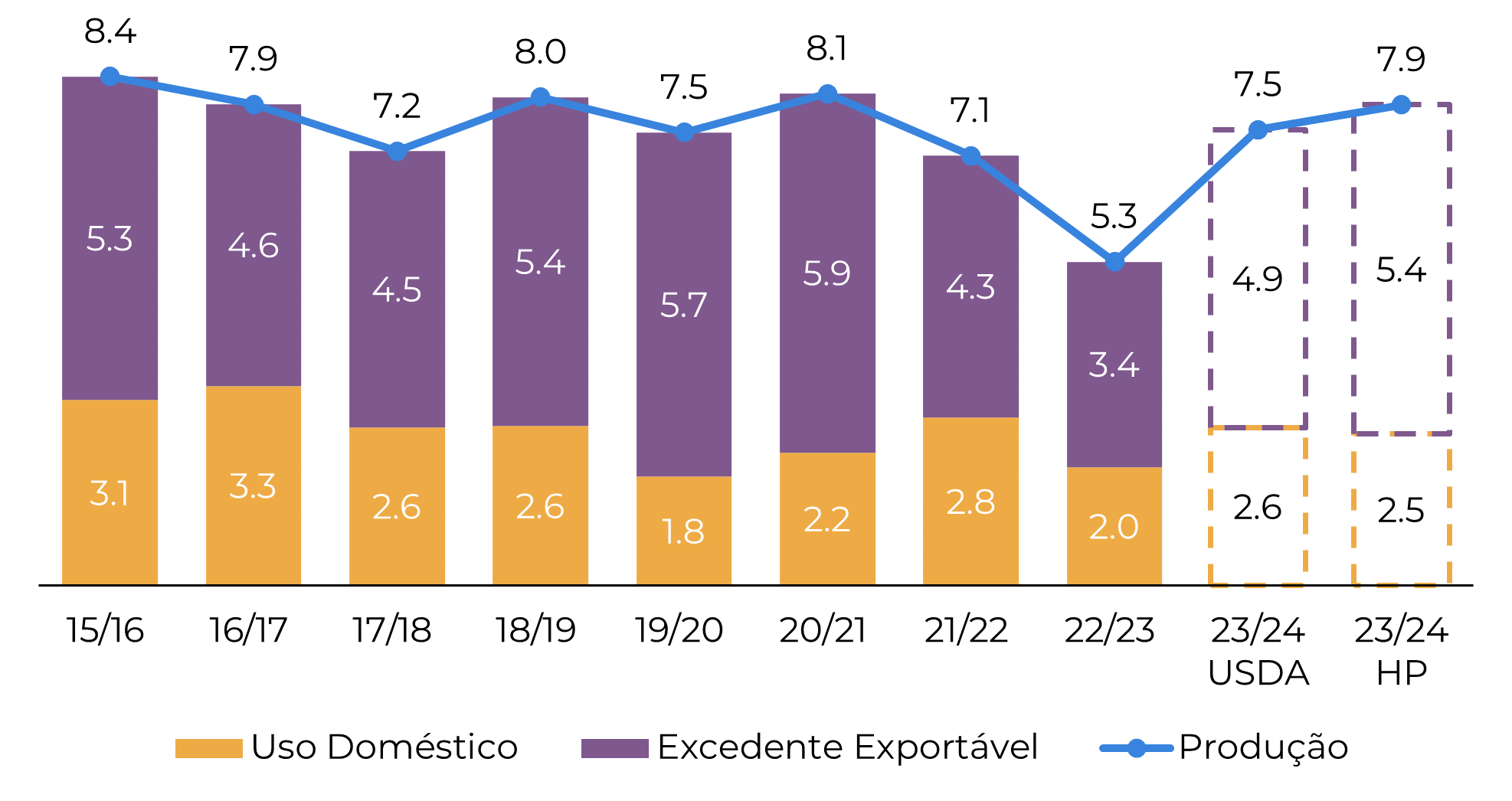

Fonte: hEDGEpoint, USDA

Mas e Chicago?

Como já comentamos em relatórios anteriores, Chicago vinha se mostrado mais sensível ao mercado climático brasileiro que o normal devido ao balanço apertado de soja nos EUA. Assim, menor produção no Brasil significaria menores exportações do país e, portanto, Uma maior procura por produto já escasso dos EUA.

Também mencionado no relatório da semana passada, os futuros na CBOT devolveram parte das altas observadas entre outubro e novembro. Isso, os deixaria mais propensos a um movimento de alta. Contudo, ao longo da semana, viu-se estimativas menores de produção e Chicago ainda em baixa. Por que?

Há dois fatores a serem considerados, e que tem efeitos opostos nos preços.

O primeiro – e mais direto – é que a menor produção brasileira só afeta o balanço americano se as exportações aumentarem no país norte-americano, o que ainda não tem acontecido em maior escala – mas pode começar a acontecer em breve.

O segundo é que a Argentina pode adicionar tempero à essa mistura. Com um volume de produção muito melhor em 23/24, o país pode exportar mais soja em grão, contrário ao seu perfil usual de venda de subprodutos. Esse fator é fortalecido pelas notícias recentes de equalização das “retenciones” do complexo soja, que aumenta a vantagem competitiva do exportador, versus a indústria.

Fonte: hEDGEpoint, USDA

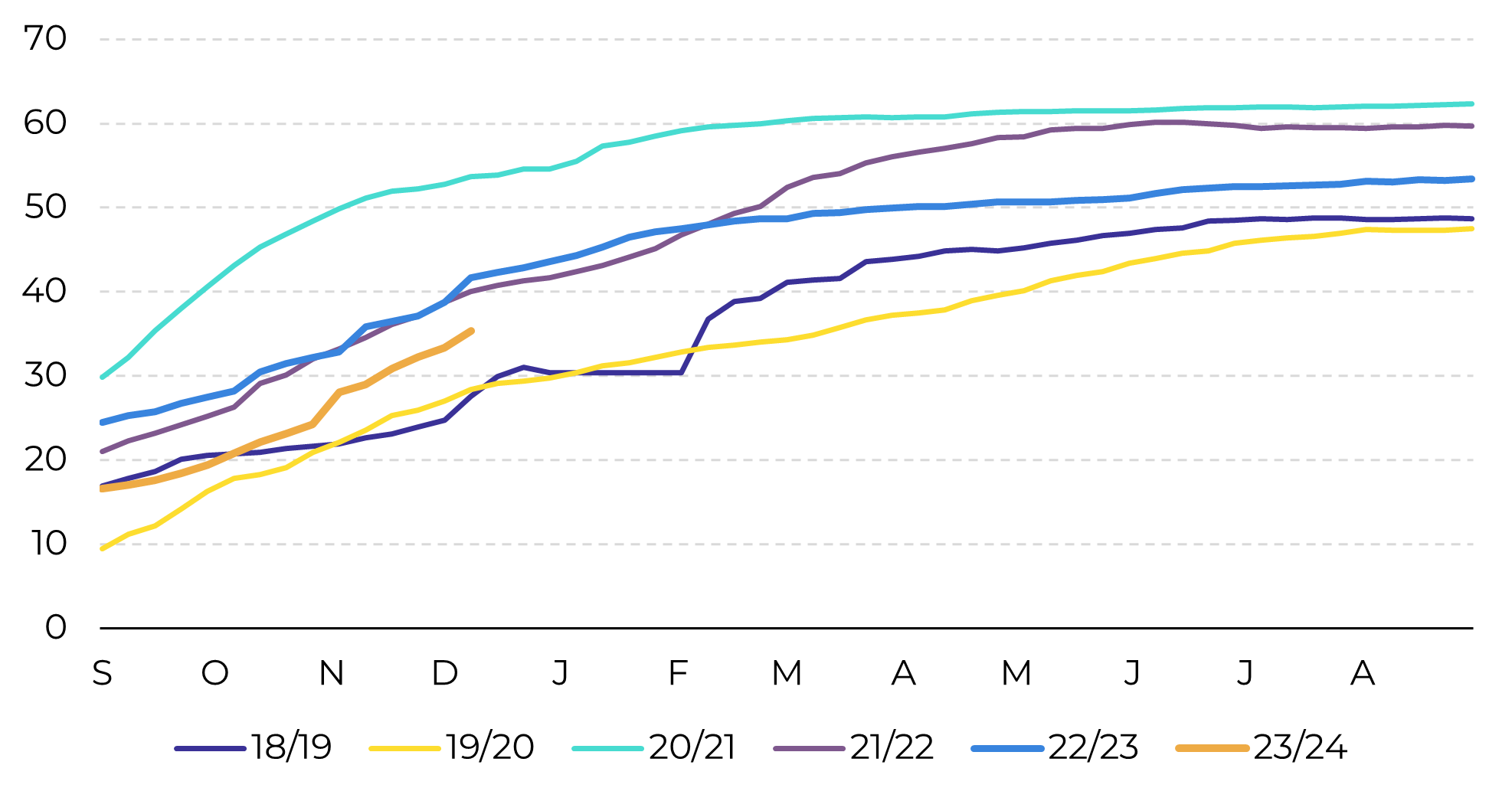

Fonte: hEDGEpoint, Refinitiv

Em resumo

Ainda existem elementos para que a redução da safra brasileira tenha efeitos altistas nas cotações em Chicago, mas deve-se observar a Argentina, que desempenhará um papel crucial em 2024.

Report Semanal — Grãos e Oleaginosas

Revisado por Pedro Schicchi

pedro.schicchi@hedgepointglobal.com

Revisado por Livea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil