Relatório Semanal Grãos, Algodão e Pecuária -2024 01 03

Trigo: Fundamentos russos seguem pressionando o mercado

•O clima vem melhorando para a nova safra de inverno russa há vários meses. Nesse estágio, tudo tem apontado para mais uma produção total acima de 90M mt.

•Olhando para o lado da demanda, alguns dos principais destinos parecem estar sensíveis às variações de preço, o que limita o potencial altista.

•Os embarques nos portos russos em dezembro desaceleraram em comparação com o outono, e as vendas de trigo russo diminuíram no final do mês.

Introdução

Nova safra, mesma história

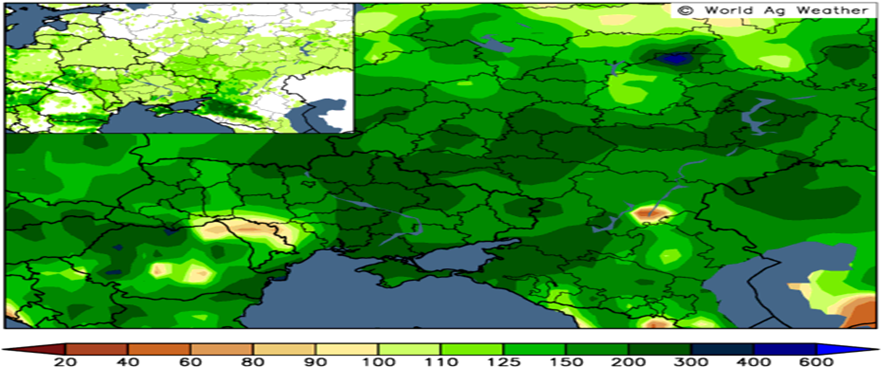

As condições climáticas na maioria das regiões de trigo de inverno são favoráveis ao desenvolvimento da safra. Nos últimos 60 dias, a precipitação ultrapassou 200% do normal, melhorando a umidade do solo no Sul e estabelecendo cobertura de neve suficiente em outras áreas.

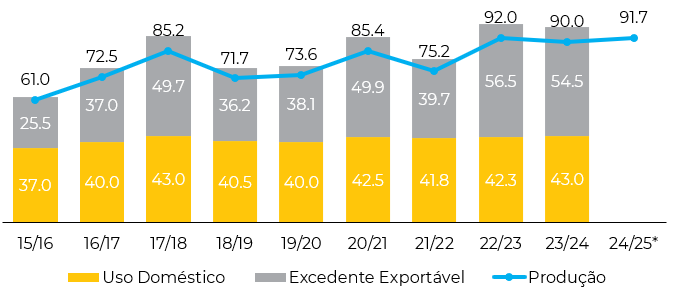

Fonte: USDA.*24/25 considerando as estimativas da SovEcon

Fonte: World AgWeather

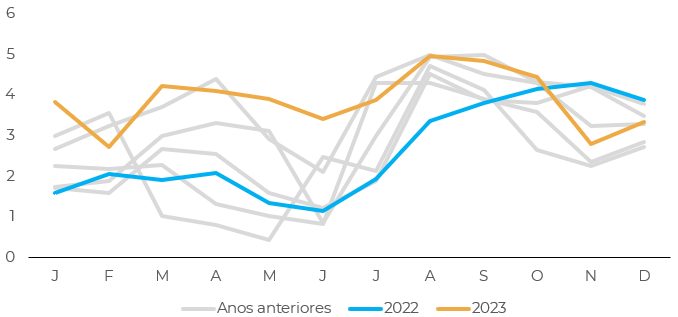

A condição das safras de inverno está melhor do que a média. De acordo com o Centro Hidro Meteorológico da Rússia, apenas 4% das culturas de inverno estavam em condições ruins no final de novembro, em comparação com uma média de 8% em cinco anos. As condições provavelmente melhoraram ainda mais nas últimas semanas em meio ao clima favorável.

Os modelos meteorológicos para as próximas duas semanas preveem ampla precipitação e temperaturas vários graus acima da média na maioria das regiões de produtoras de trigo de inverno.

O clima vem melhorando para a nova safra de inverno russa há vários meses. Nesse estágio, tudo tem apontado para mais uma produção total acima de 90M mt. Se não houver grandes anomalias climáticas, isso poderá começar a exercer pressão sobre os preços globais do trigo na segunda metade do 1T 2024.

Fonte: Refinitiv

Fonte: NOAA, hEDGEpoint

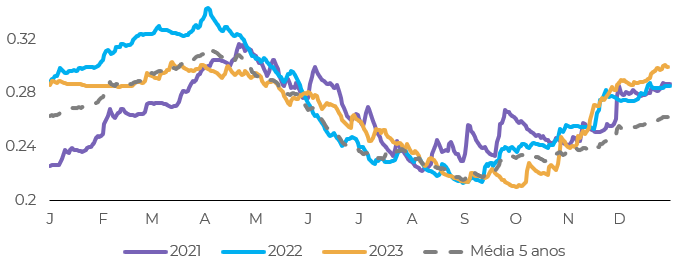

Demanda não deve se adequar ao preço mínimo

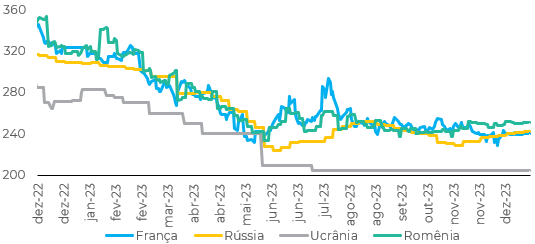

Os embarques nos portos russos em dezembro desaceleraram em comparação com o outono. O volume de exportação de trigo totalizou 2,0M mt nas três primeiras semanas de dezembro, em comparação com 2,3M mt em novembro e 2,7M mt em outubro.

As vendas de trigo russo diminuíram no final do mês. O montante de vendas pendentes de trigo russo em 27 de dezembro era de 2,9M mt, abaixo dos 3,3M mt no início do mês.

É provável que os embarques estejam limitados pelas tentativas de regular os preços do trigo pelo Ministério da Agricultura da Rússia (AgMin). Nas duas últimas licitações da GASC do Egito (tendo o último sido cancelado na última semana), os fornecedores russos foram unânimes em oferecer trigo a US$ 265/mt. Essas ofertas provavelmente estão em conformidade com o "preço mínimo recomendado" estabelecido pelo AgMin, conforme relatado pela mídia russa.

Em dezembro, a SovEcon (consultoria especializada no mercado russo) reduziu sua estimativa de exportação de trigo russo em 2023/24 em 0,2M mt para 48,6M mt. O USDA manteve sua estimativa em 50,0M mt. Considerando a dinâmica atual do mercado, a última estimativa começa a parecer excessivamente otimista.

Fonte: Refinitiv

Fonte: Refinitiv

Conclusão

Os fundamentos recentes vindos do mercado russo devem seguir exercendo uma pressão baixista sobre os preços do trigo. Olhando para o lado da demanda, alguns dos principais destinos parecem estar sensíveis às variações de preço, o que limita o potencial altista – principalmente no Norte da África. No lado da oferta, as condições seguem muito positivas para a safra de inverno na Rússia, que está no caminho de mais uma produção total (inverno + primavera) de 90M mt.

Report Semanal — Grãos e Oleaginosas

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Pedro Schicchi

pedro.schicchi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil