Relatório Semanal Grãos, Algodão e Pecuária - 2024 01 22

Trigo: Perspectivas para a safra 24/25 da União Europeia

- Com um começo de safra caracterizado pelo atraso no plantio na França e Alemanha, o que provavelmente resultou em uma diminuição da área cultivada em ambos os países, as projeções para a produção total no continente são agora mais baixistas em comparação com as estimativas feitas há dois meses.

- Ainda assim, a colheita 24/25 na União Europeia deverá registrar uma redução de 2M mt em relação à safra atual, intensificando a pressão sobre o balanço global. Como resultado, o trigo europeu, que vem enfrentando desafios de competição com o trigo russo nas safras recentes, tende a manter sua posição menos competitiva no período de 24/25.

- A diminuição na produção europeia, até o momento, não parece ter o potencial de exercer uma pressão significativa de alta nos contratos futuros de trigo. No entanto, a produtividade ainda está sujeita a variações substanciais até o início da colheita no continente.

Introdução

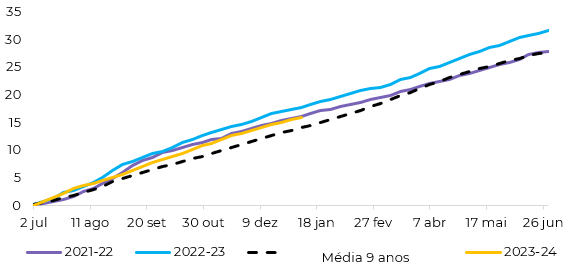

Fonte: France AgriMer

Fonte: France AgriMer

Impacto da menor área deve ser significativo, mas menos relevante do que inicialmente previsto

No último relatório em que abordamos a safra europeia de 24/25 (clique aqui para acessar), as primeiras estimativas não-oficiais apontavam para uma possível redução de 8M mt sobre a produção total do continente.

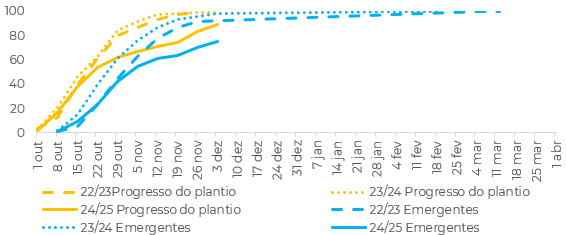

A expectativa no início da safra já era de uma redução da área plantada na EU, devido principalmente ao cenário baixista dos preços, mas as fortes chuvas em novembro levaram a um significativo atraso no plantio, levando a uma redução ainda maior.

Cerca de dois meses depois, com o avanço da safra e uma maior clareza sobre a redução total da área plantada e a situação da safra em outros países, entende-se que esse impacto deve ser menor.

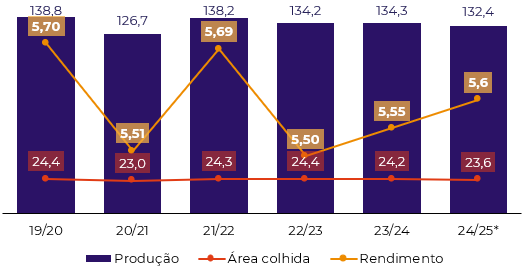

Considerando uma queda de cerca de 10% nas áreas plantadas da Alemanha e França, e um rendimento menor na segunda, a próxima safra deve ser cerca de 2M mt menor do que a safra 23/24. Isso se deve ao fato de que a produtividade no restante do continente deve ser maior, reduzindo o impacto da menor área plantada.

Fonte: USDA. *Estimativa hEDGEpoint

Agora o foco é a produtividade

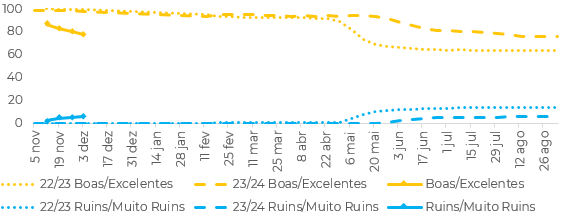

Com maior clareza sobre o impacto na área plantada, a produtividade é o principal fator a ser observado nos próximos meses. Em termos de temperatura, não se veem muitos indicativos de uma deterioração da safra europeia no momento.

Praticamente todo o continente deve observar temperaturas acima da média nos próximos dias, e mesmo caso esse cenário se altere, a cobertura de neve em diversos países produtores está acima da média dos últimos 15 anos.

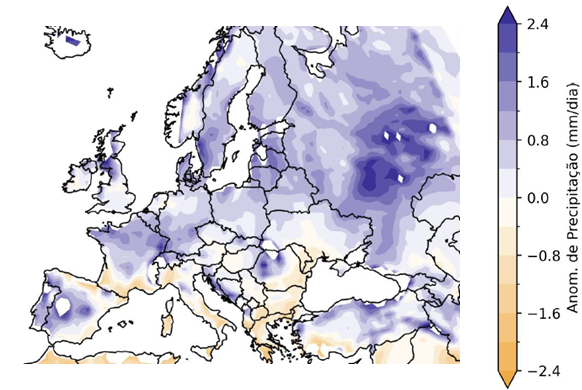

Em termos de precipitação, o cenário traz mais preocupações. Apesar das fortes precipitações no início da safra, a umidade do solo em diversos dos principias países produtores se encontra abaixo da média dos últimos anos. Contudo, as previsões apontam para uma mudança desse cenário nos próximos dias.

Fonte: Refinitiv

Fonte: NOAA, hEDGEpoint

Conclusão

Após um início de safra marcado pelo atraso do plantio na França e Alemanha, que provavelmente levou a uma redução da área plantada em ambos os países, as estimativas de produção total do continente são mais otimistas do que há dois meses atrás.

Todavia, a safra 24/25 na UE ainda deve ser 2M mt menor do que a safra atual, trazendo mais pressão sobre o balanço global. Com isso, o trigo europeu, que já vem sofrendo com a competição com o trigo russo nas últimas safras, deve seguir menos competitivo em 24/25.

Adicionalmente, essa redução na produção europeia não parece ser – até o momento – capaz de trazer uma pressão relevante de alta para os contratos futuros de trigo. Contudo, a produtividade ainda está sujeita a fortes variações até a colheita da safra no continente.

Fonte: Comissão Europeia

Report Semanal — Grãos e Oleaginosas

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil