Relatório Semanal Grãos, Algodão e Pecuária - 2024 03 20

Trigo: China traz mais fundamentos baixistas

- Na última semana, os importadores chineses de trigo cancelaram ou adiaram cerca de 1M mt de cargas de trigo australiano, segundo fontes comerciais. A notícia das movimentações veio pouco depois que o governo dos EUA informou o cancelamento de mais de 500 mil toneladas de exportações de trigo dos EUA para a China na semana anterior.

- O cancelamento de cargas é um indicador de uma visão baixista por parte dos compradores, seja porque eles estão fazendo isso para comprar novamente mais barato ou porque há menos demanda.

- Olhando para as estimativas de importação para a safra atual, uma desaceleração das compras chinesas é esperada, dado que a China deve importar 2M mt a menos do que na safra anterior.

- As perspectivas para a próxima safra também podem levar a uma redução das importações. Apesar da pequena alteração na área plantada, as condições atuais de safra são satisfatórias.

Introdução

Compras canceladas e atrasadas em meio aos baixos preços

Os importadores chineses de trigo cancelaram ou adiaram cerca de 1M mt de cargas de trigo australiano, segundo fontes comerciais. A notícia das movimentações veio pouco depois que o governo dos EUA informou o cancelamento de mais de 500 mil toneladas de exportações de trigo dos EUA para a China na semana anterior.

Traders também informaram que empresas comerciais desocuparam slots de embarque em vários portos australianos, que estavam reservados para cargas com destino à China. O país é o maior comprador de trigo australiano, e provavelmente reservou as cargas há quatro ou cinco meses, quando os preços estavam mais altos.

O cancelamento de cargas é um indicador de baixa. Se eles estão fazendo isso para comprar novamente mais barato ou porque há menos demanda, ainda é uma visão de baixa no mercado. Mas será que esses movimentos seguiram nos próximos meses?

Dados ainda mostram força da demanda, mas estimativas apontam desaceleração

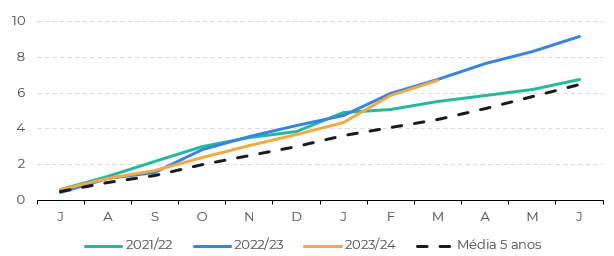

Apesar dos cancelamentos recentes, os dados de importações recentes apontam para um ritmo forte de compras até o momento. No acumulado da safra 23/24, o ritmo segue muito similar ao da safra anterior, onde a China importou um volume recorde de trigo e alcançou o posto de maior importador de trigo global.

Olhando para as estimativas de importação para a safra atual, uma desaceleração das compras chinesas é esperada, dado que a China deve importar 2M mt a menos do que na safra anterior.

Fonte: Refinitiv

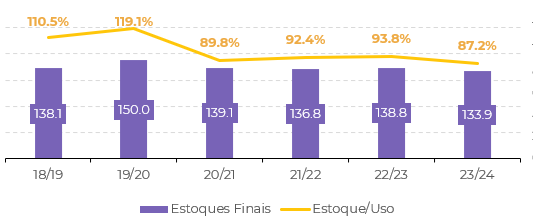

Apesar da menor relação estoque/uso dos últimos anos, o país ainda possui uma situação muito mais confortável do que a maioria dos players globais, o que permite à China postergar suas compras caso necessário ou interessante.

Fonte: USDA.

Próxima safra também enseja menores importações

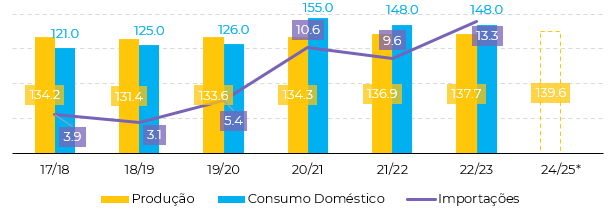

Além da expectativas de maiores produções na Rússia e nos EUA na próxima safra, a própria produção chinesa também deve ser maior frente a safra 23/24, quando a produtividade e a qualidade foram muito impactada por fortes chuvas no final da safra.

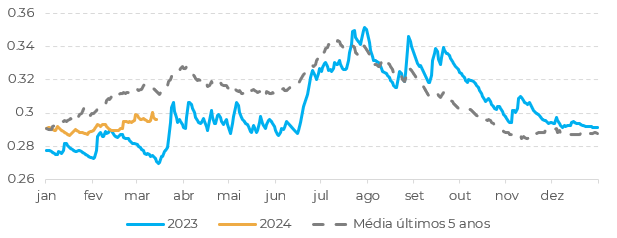

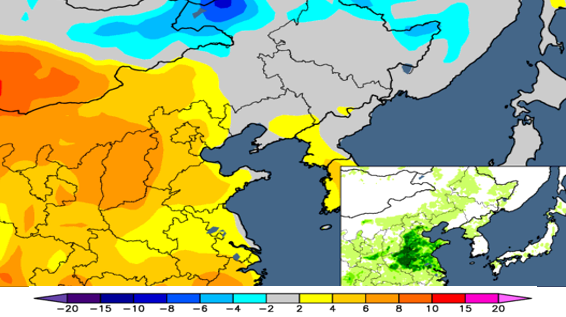

Apesar da pequena alteração na área plantada, as condições atuais de safra são satisfatórias. Após a forte onda de frio em fevereiro, que pode causar alguns danos ao trigo de inverno nos estágios avançados de desenvolvimento no sul, as temperaturas quentes voltaram.

Fonte: USDA. *Estimativa Refinitiv

Fonte: Refinitiv

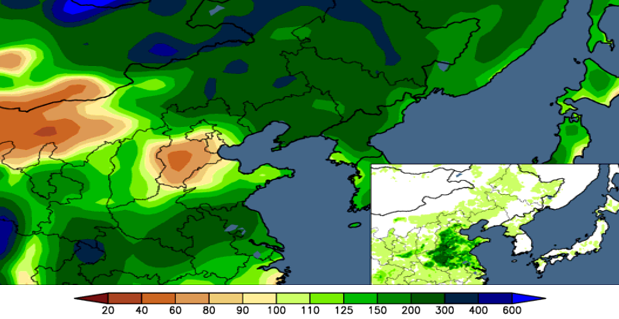

A maioria das plantações de trigo de inverno no norte sairá da dormência em breve. A precipitação durante o inverno foi próxima ou ligeiramente acima da média, proporcionando umidade adequada no solo para o desenvolvimento vegetativo do trigo de inverno na primavera.

Fonte: World AgWeather (produção de trigo mostrada interiormente)

Fonte: orld AgWeather (produção de trigo mostrada interiormente)

Conclusão

Por se tratar de um dos principais países importadores do mundo, fundamentos advindos da China seguem tendo relevante impacto sobre os preços dos contratos futuros de trigo. Os eventos da última semana mostraram que os compradores chineses tem uma visão baixista para o trigo, o que deve levar uma desaceleração das importações nos próximos meses.

As estimativas atuais corroboram essa tese, bem como as perspectivas para a safra 24/25. Consequentemente, a China deve seguir trazendo uma pressão baixista para os preços do trigo ao longo do ano.

Report Semanal — Grãos e Oleaginosas

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Pedro Schicchi

pedro.schicchi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil