Relatório Semanal Macroeconomia - 2023 08 07

Com fiscal no Foco, Fitch rebaixa nota de crédito dos EUA

- A Fitch rebaixou a classificação dos Estados Unidos. Esta é a segunda vez das três principais agências de classificação de crédito a diminuírem a nota de crédito do país.

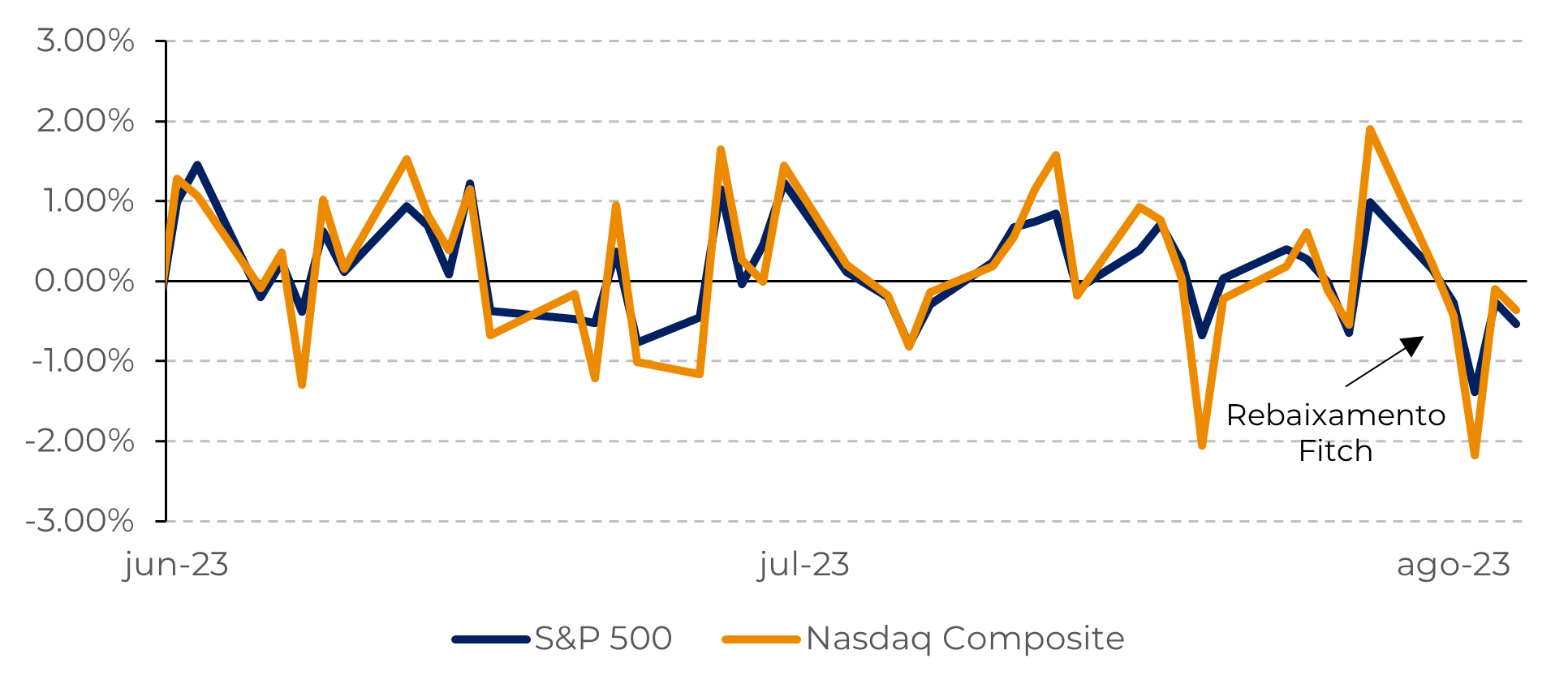

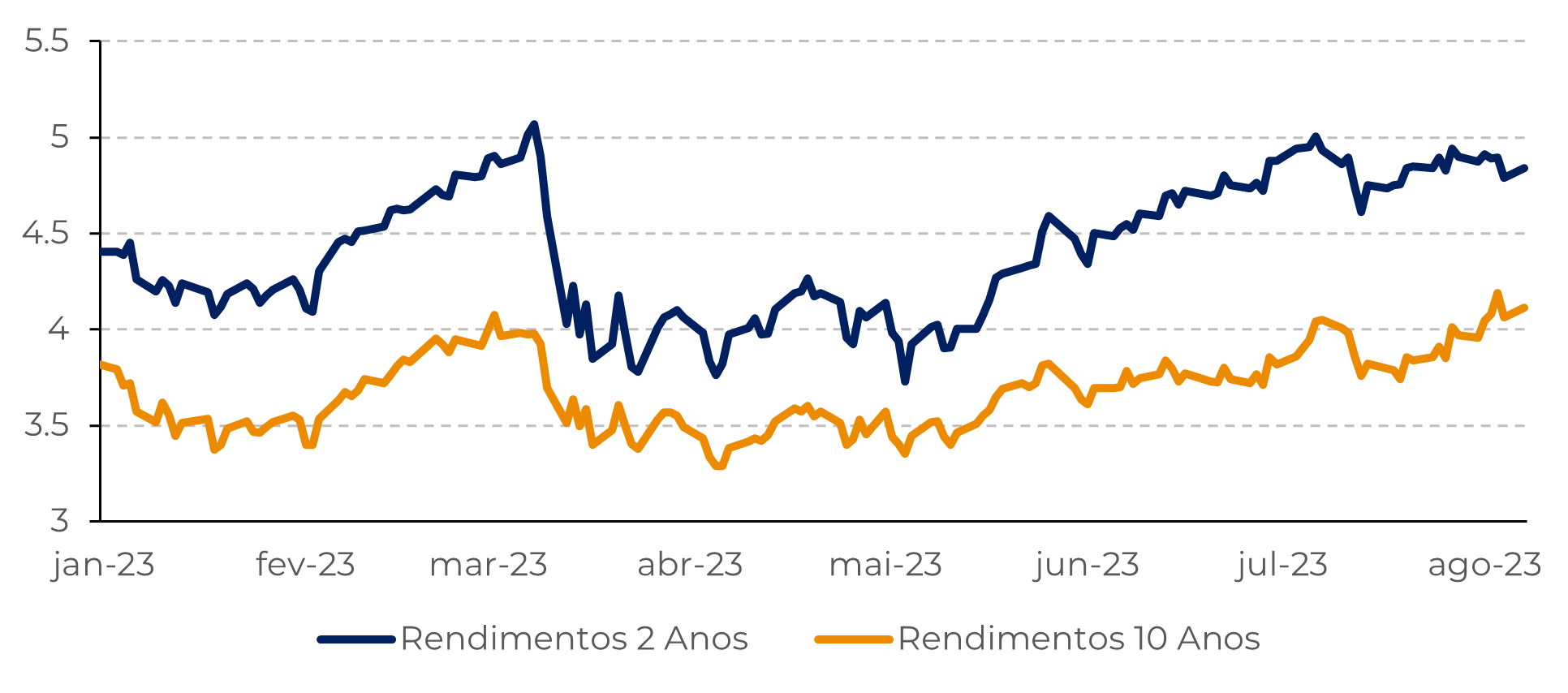

- Os mercados reagiram com um movimento vendedor robusto, levando os principais índices a caírem mais de 2%, enquanto os rendimentos dos juros aumentaram no país.

- A preocupação atual gira em torno do nível da dívida pública americana, impulsionada por grandes déficits fiscais e altos gastos do governo dos EUA.

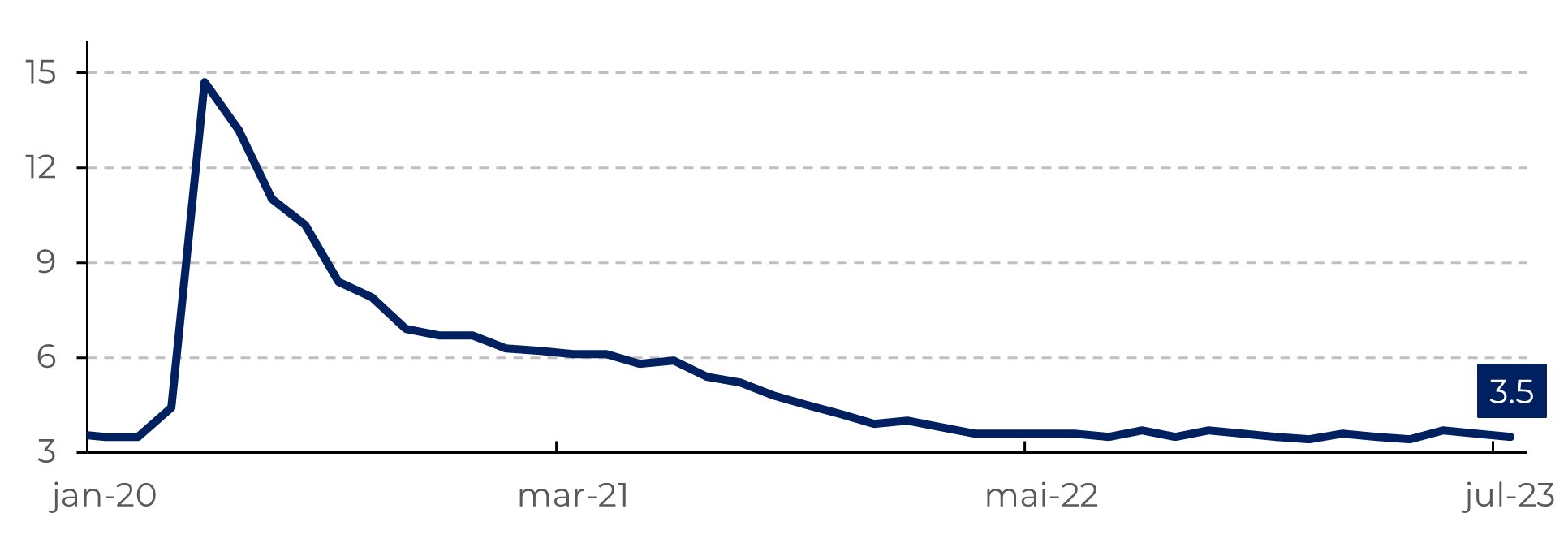

- Embora os dados relativos ao mercado de trabalho permaneçam robustos, com a taxa de desemprego caindo para 3,5% em julho, um eventual melhoramento nos dados de inflação também aumentaria as chances de um "pouso suave" para a economia americana, diminuindo as perspectivas de uma recessão no curto prazo.

Introdução

Com a perda do rating, o mercado experimentou alguma volatilidade devido à redução do apetite ao risco, mas se recuperou ao longo da semana devido à expectativa de melhora na inflação no país, afastando a possibilidade de novos aumentos na taxa de juros ainda este ano.

Dados sólidos do mercado de trabalho nos EUA fornecem mais indícios de um "pouso suave" no final do ciclo monetário restritivo. Os salários estão aumentando mais rapidamente do que a inflação, o que está aumentando o poder de compra das famílias. A melhoria da economia combinada com a inflação mais baixa traz otimismo: os EUA podem evitar uma recessão.

Fonte: Refinitiv

Fonte: Refinitiv

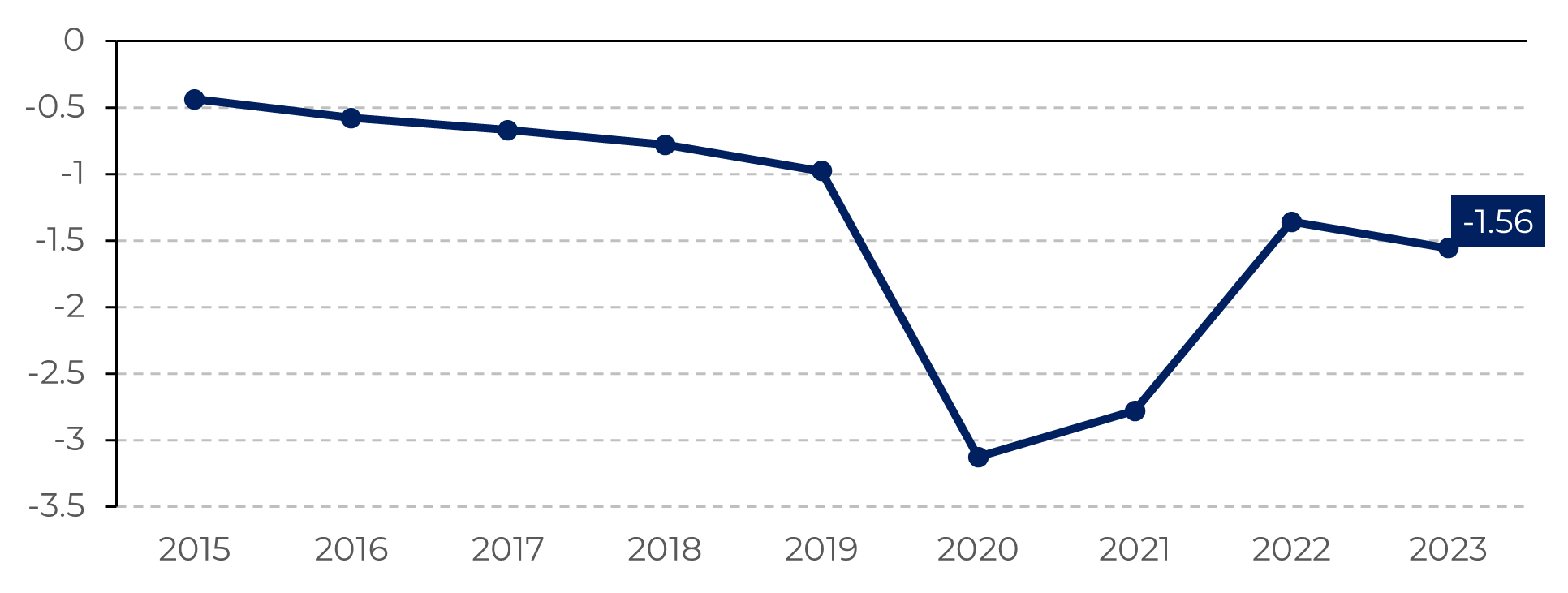

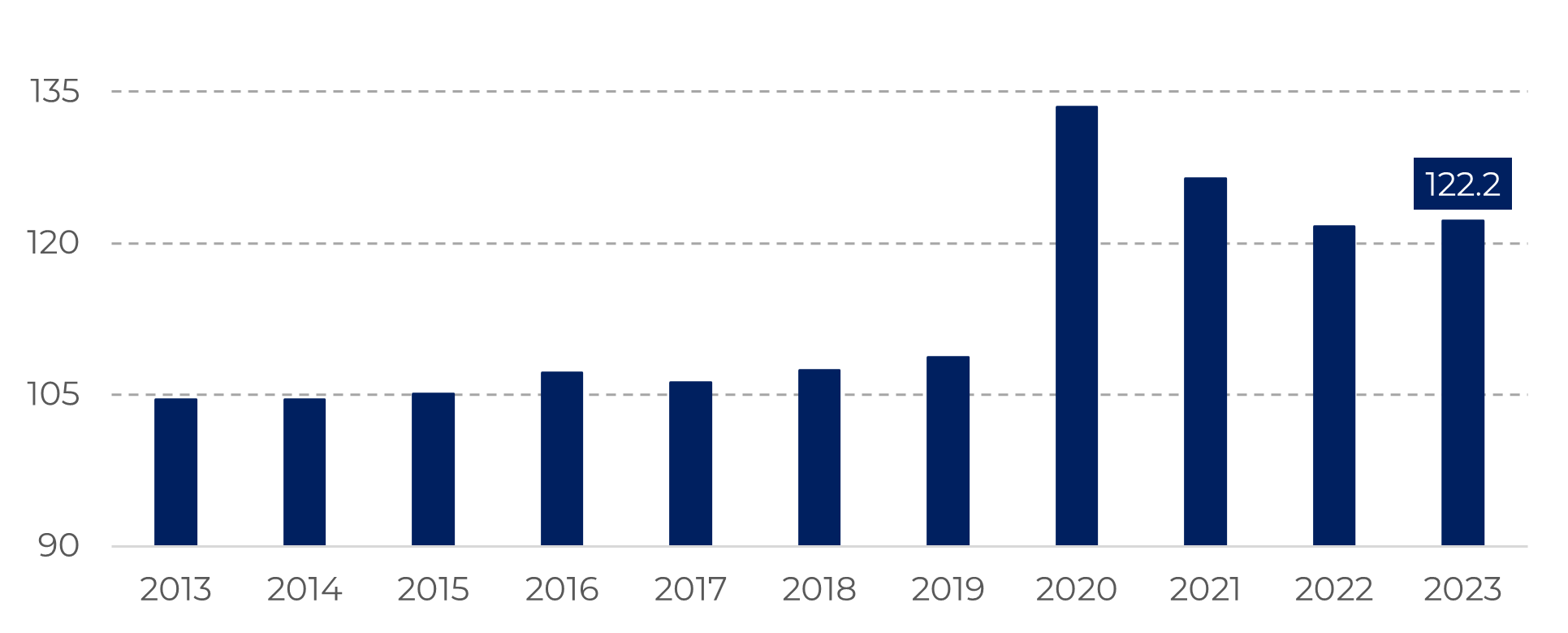

Persistentes deficits comprometem a razão dívida PIB dos EUA

As classificações de crédito são de grande importância e impactam os mercados de juros e o apetite por risco. Por exemplo, alguns fundos de investimento, que são obrigados a alocar uma parte significativa ou até mesmo todo o seu capital em títulos com classificação máxima, agora terão de procurar outros ativos para realocação. Além disso, após o rebaixamento, as taxas de juros nos EUA subiram, o que, em teoria, deveria aumentar a aversão ao risco, resultando em um sentimento baixista no mercado de ações.

Fonte: Congressional Budget Office

Fonte: FMI

Mais dados de inflação à frente

Entretanto, se a inflação vier em um patamar mais elevado do que o esperado, as chances de uma postura mais "hawkish" (favorável a políticas monetárias mais restritivas) no próximo encontro do FOMC aumentam. Isso é especialmente válido após os sólidos dados do mercado de trabalho dos EUA. Conforme o último relatório do Bureau of Labor Statistics, a taxa de desemprego ficou em 3,5% e os ganhos médios por hora aumentaram 4,4% em comparação com o ano anterior, ultrapassando consideravelmente a meta de inflação de 2%. O desempenho positivo do mercado de trabalho pode ser um fator inflacionário, o que mantém o mercado cauteloso em relação à situação econômica atual.

Fonte: Bureau of Labor Statistics

Em resumo

A decisão foi capaz de reduzir o apetite ao risco momentaneamente, onde ambos S&P 500 e Nasdaq Composite registraram perdas de 2,27% e 2,85%, respectivamente, em meio ao aumento de juros. Contudo, o foco do mercado segue sendo a direção da inflação americana, com perspectivas otimistas do fim do atual ciclo monetário restritivo do país. Apesar do número de empregos acrescido à economia ser um pouco menor em comparação ao mês anterior, os ganhos salarias seguem resilientes e o desemprego recuou, o que reflete um mercado de trabalho mais aquecido do que se esperava no começo do ano. Com a sequência positiva de dados laborais nos EUA, crescem as expectativas entre analistas de um possível “pouso suave” da economia.

Relatório Semanal — Macro

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Livea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil