Relatório Semanal Macroeconomia - 2023 08 14

Fundamentos ainda apontam para otimismo com o Real

- A política monetária brasileira teve mudanças relevantes nas últimas semanas, com o início do ciclo de corte de juros pelo Banco Central (BCB).

- Expectativas estavam divididas entre 25 e 50 pontos-base (pbs), e a decisão pelo corte de 50 bps para 13,25% não foi unânime e foi acompanhada por uma postura mais “cautelosa” do BCB em seus comunicados pós-decisão.

- Olhando para frente, temos fundamentos que devem evitar maiores desvalorizações do BRL. O BCB visa seguir taxas de juros reais acima do nível “neutro”, sugerindo cortes moderados à frente.

- Adicionalmente, as expectativas de inflação estão caindo, a balança comercial brasileira segue com superávits expressivos, e os especuladores seguem otimistas com o Real.

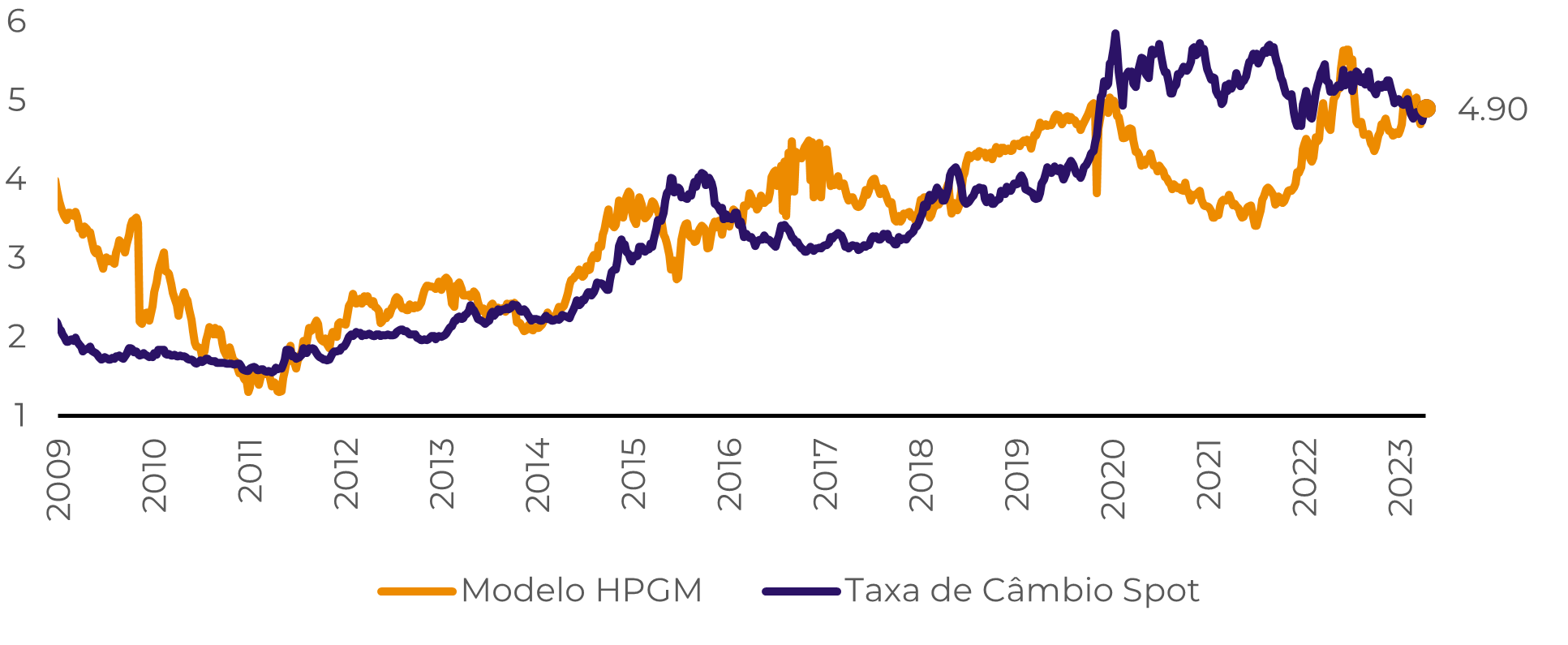

- Contudo, nosso modelo de Fair Value do Real – que tem como variáveis o DXY, BCOM, o diferencial de juros e o CDS brasileiro – a moeda brasileira parece bem precificada no momento.

Introdução

As expectativas do mercado estavam bem divididas entre um corte de 25 bps e 50 bps antes da reunião do COPOM da semana passada. A decisão pela redução de 50 bps para 13,25% ao ano não foi unânime e o BCB adotou uma linguagem mais hawkish no comunicado pós-decisão e nas minutas da reunião, visando restringir as apostas em cortes maiores em reuniões futuras.

Passada essa importante reunião e toda a comunicação pós-decisão do COPOM, vamos atualizar nossa visão para a economia brasileira e o Real neste relatório.

Fonte: hEDGEpoint, Bloomberg

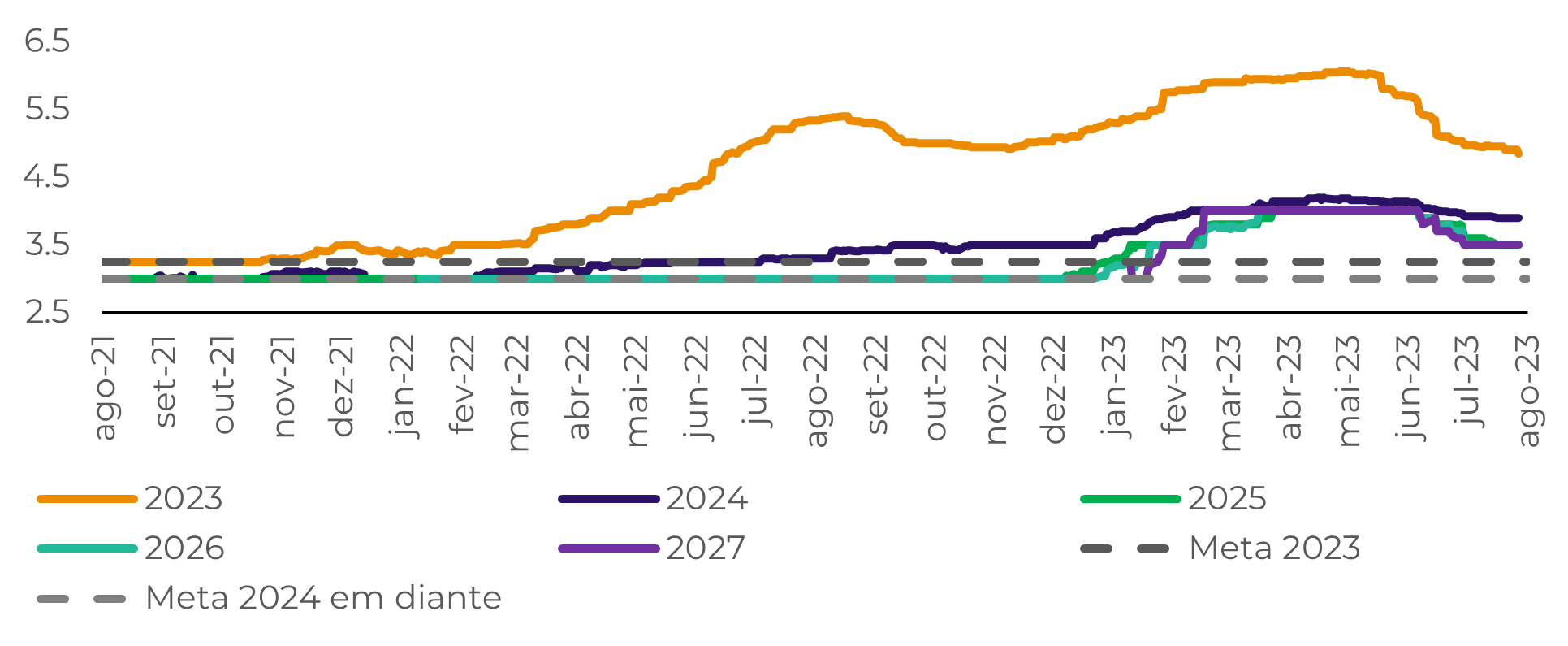

Fonte: Bloomberg

Apesar de esperado, corte teve impactos relevantes

Fonte: Congressional Budget Office

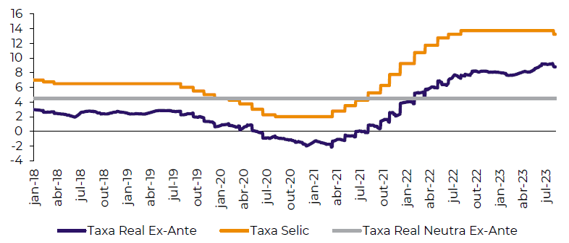

Mesmo com um corte de 50 pbs na taxa, o Brasil continua longe da taxa real neutra de 4,5%

Em resumo

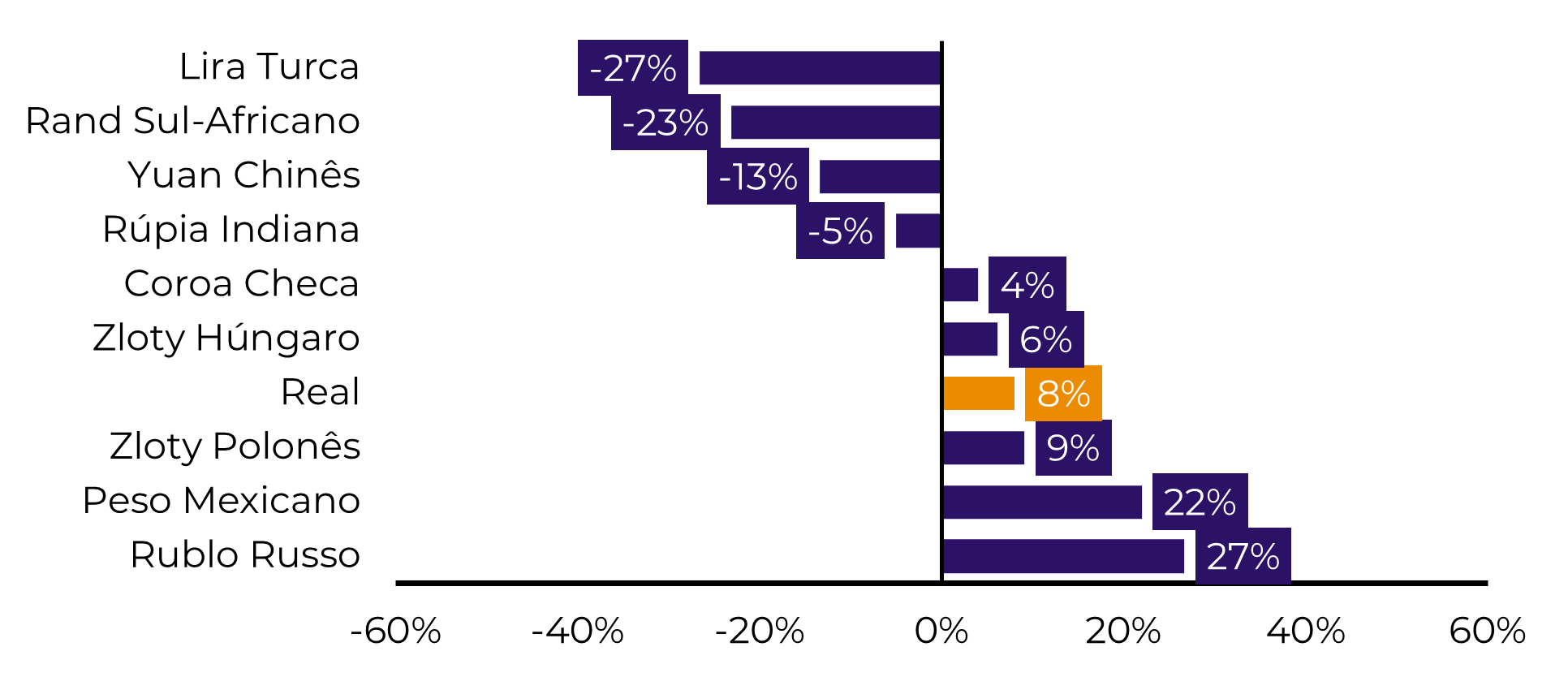

Fonte: Bloomberg

Relatório Semanal — Macro

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil