Relatório Semanal Macroeconomia - 2023 09 18

Dados do IPC nos EUA Trazem Sinais para a Próxima Reunião do Fed

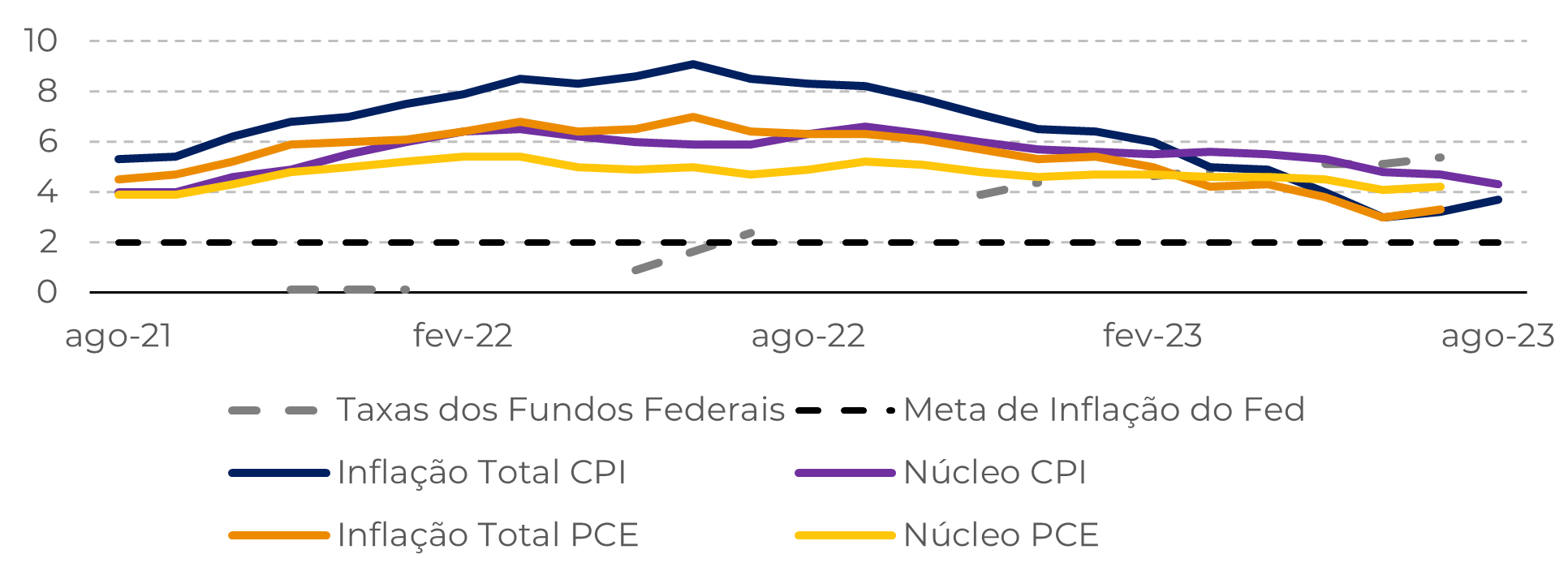

- Embora os custos de energia tenham empurrado a inflação total no mês passado, o núcleo da inflação continua desacelerando. A recente alta nas commodities de energia trouxe mais volatilidade ao índice e deve continuar pressionando-o até o final do ano.

- Os serviços e a inflação habitacional permanecem elevados, mas projeta-se que diminuam no horizonte dos próximos trimestres, trazendo uma perspectiva de cenário inflacionário bastante positiva para 2024.

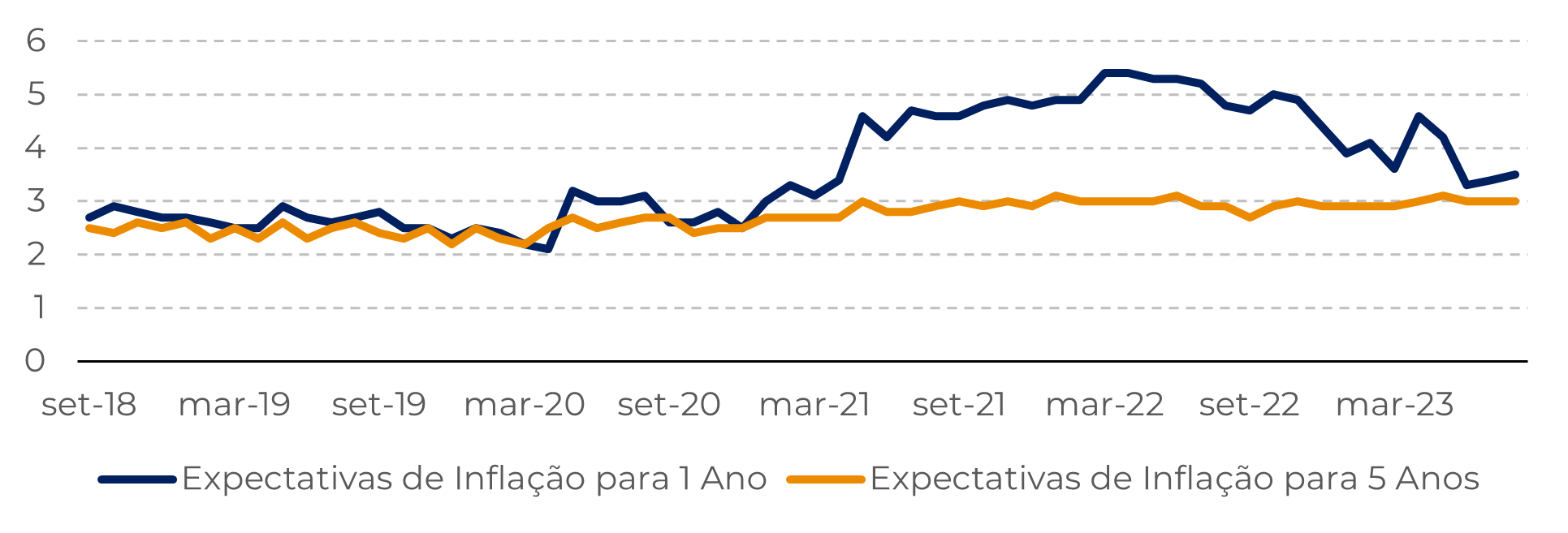

- Com relação às expectativas de inflação, houve uma pequena piora na mediana para 1 ano, o que pode pressionar os preços e influenciar o comportamento do consumidor.

- No entanto, espera-se que as taxas de juros permaneçam inalteradas durante a reunião do Fed em 19-20 de setembro. A incerteza está centrada na reunião de novembro, onde as chances de um mais juros estão aumentando.

Introdução

Fonte: Federal Reserve, Bureau of Labor Statistics

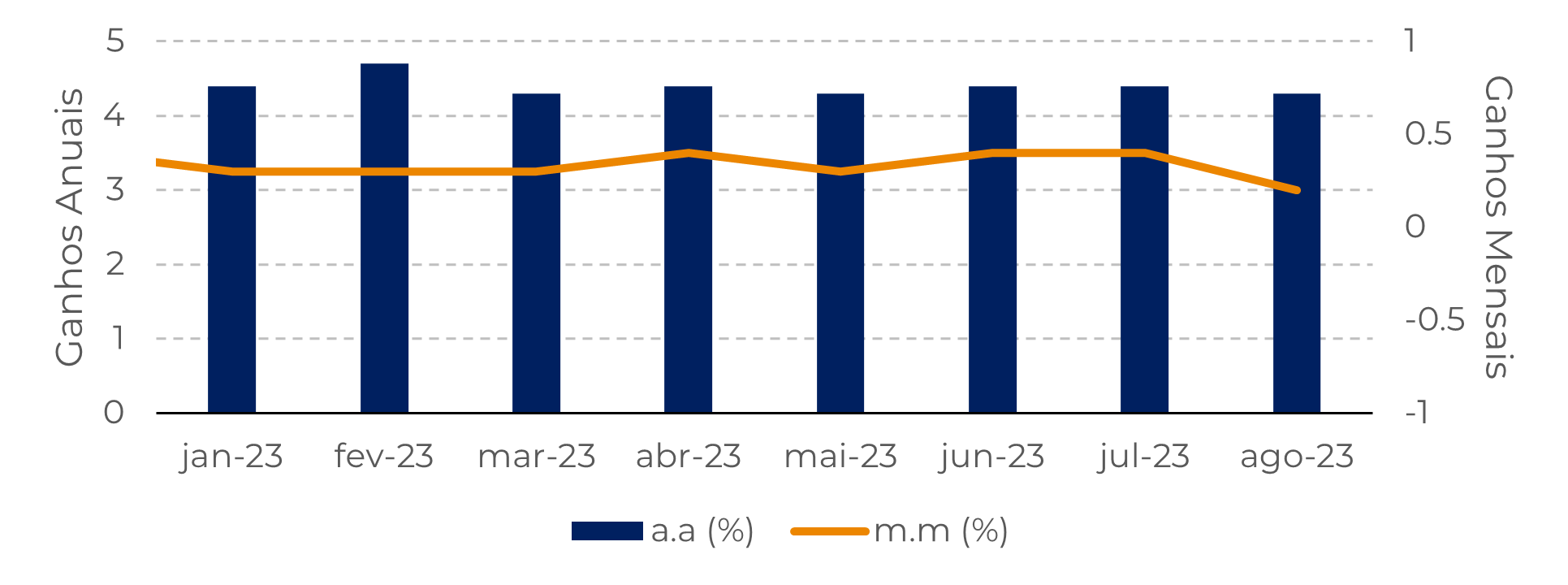

Fonte: Bureau of Labor Statistics

Inflação total aumenta com os custos mais elevados de energia

Fonte: Bureau of Labor Statistics

Fonte: Refinitiv

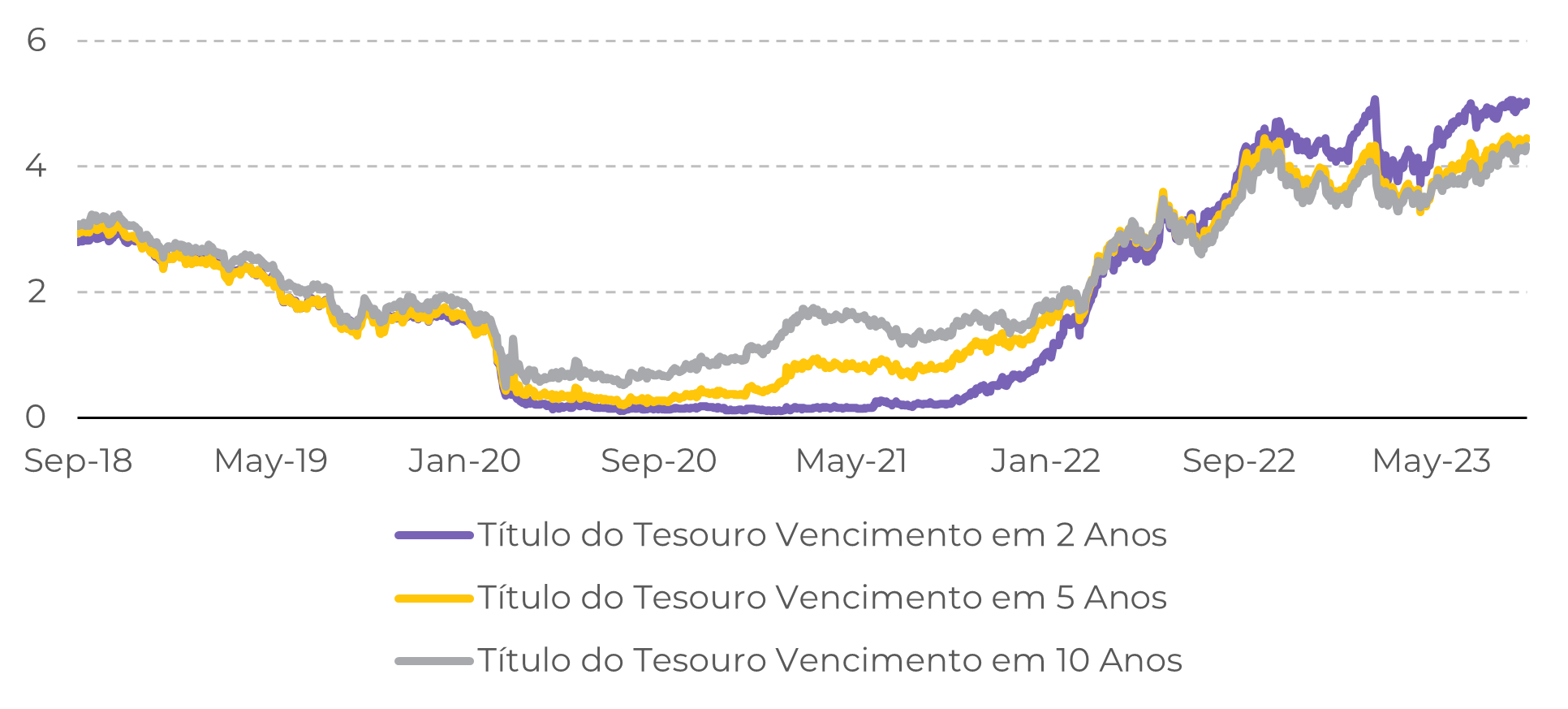

Rendimentos do Tesouro dos EUA sobem antes da reunião do Fed

Consequentemente, essa situação implica que as taxas de juros provavelmente permanecerão elevadas por um período prolongado.

Fonte: Refinitiv

Em resumo

Relatório Semanal — Macro

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil