Relatório Semanal Macroeconomia - 2023 09 25

Taxas altas por mais tempo ou recessão? Um cenário desafiador para as commodities

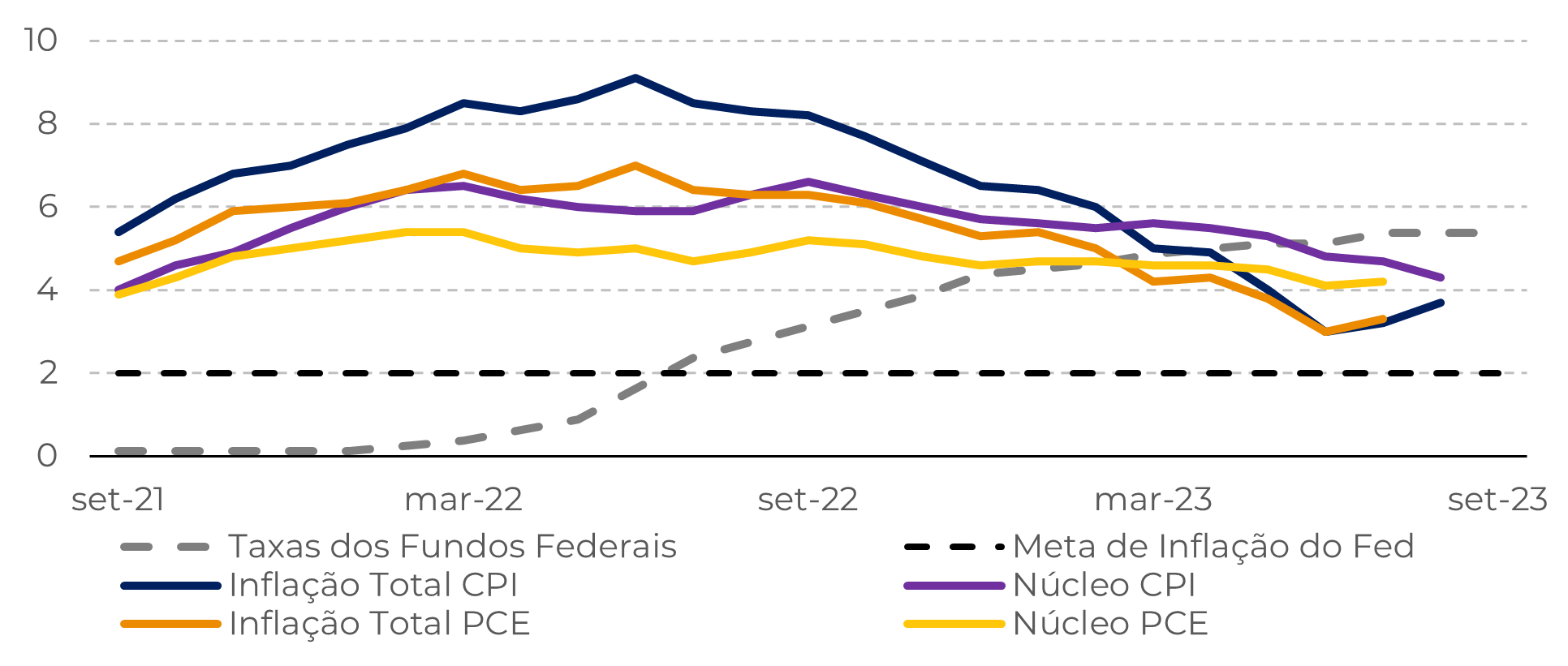

- O Fed manteve as taxas de juros na reunião de 20 de setembro. Em seu discurso após a decisão, o presidente do Fed, Jerome Powell, ressaltou a robustez da economia dos EUA, aumentando as expectativas de um aumento das taxas na próxima reunião do FOMC.

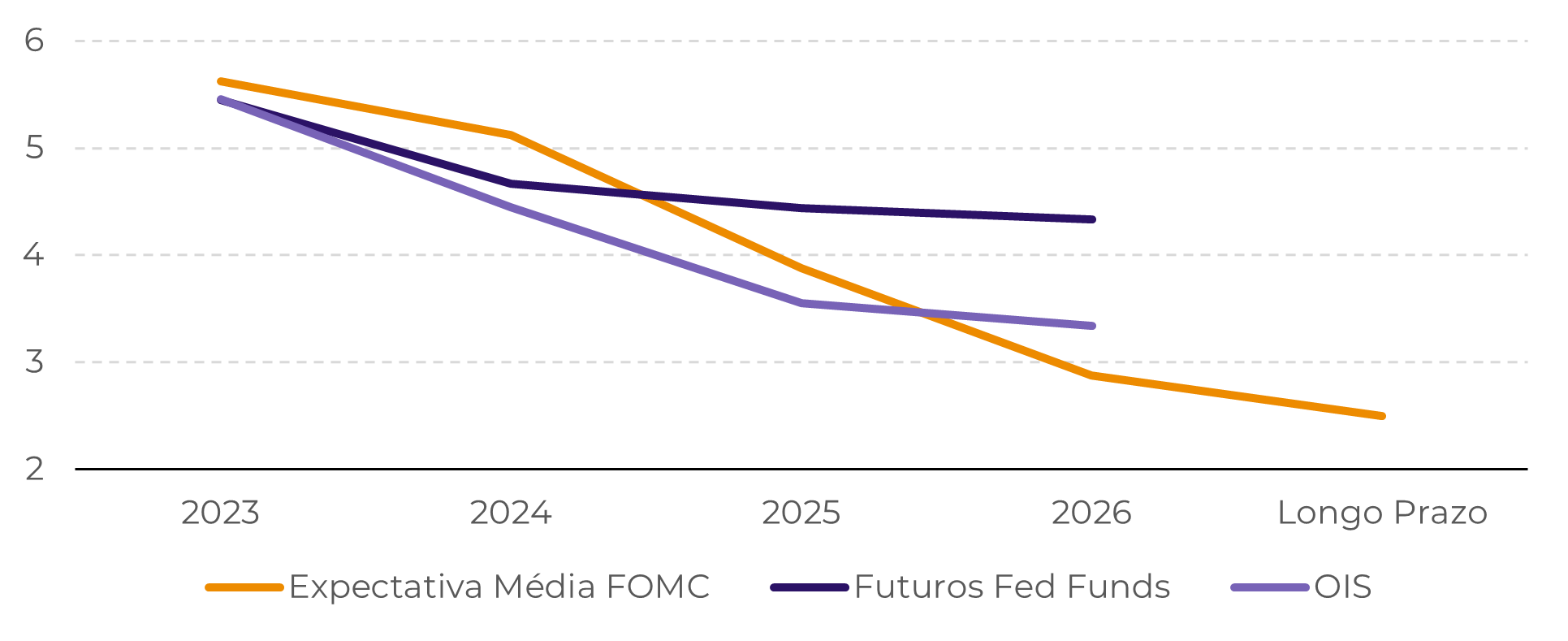

- As previsões mais hawkish do FOMC para as taxas de juros alimentaram ainda mais essa perspectiva, provocando uma reação significativa nos mercados financeiros. As antecipações de condições financeiras mais apertadas, juntamente com outros possíveis desestabilizadores econômicos, ampliam as chances de um cenário de recessão.

- No entanto, a resiliência da economia dos EUA, caracterizada por um mercado de trabalho apertado, faz com que dois cenários possíveis entrem em jogo: um período prolongado de altas taxas de juros ou cortes nas taxas desencadeados por uma recessão. Ambos os resultados provavelmente serão negativos para as commodities e as moedas de países emergentes. Em ambos os casos, o DXY deve se fortalecer.

Introdução

Fonte: Federal Reserve, Bureau of Labor Statistics

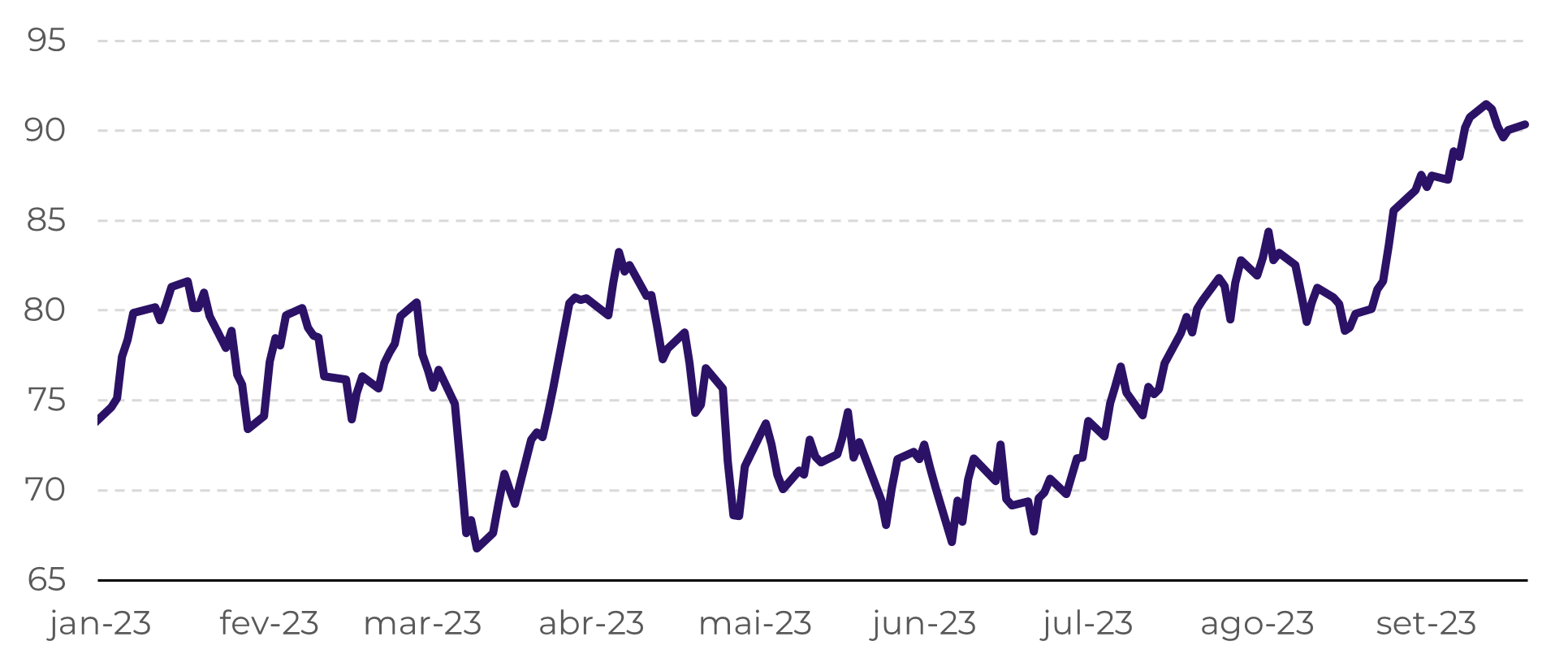

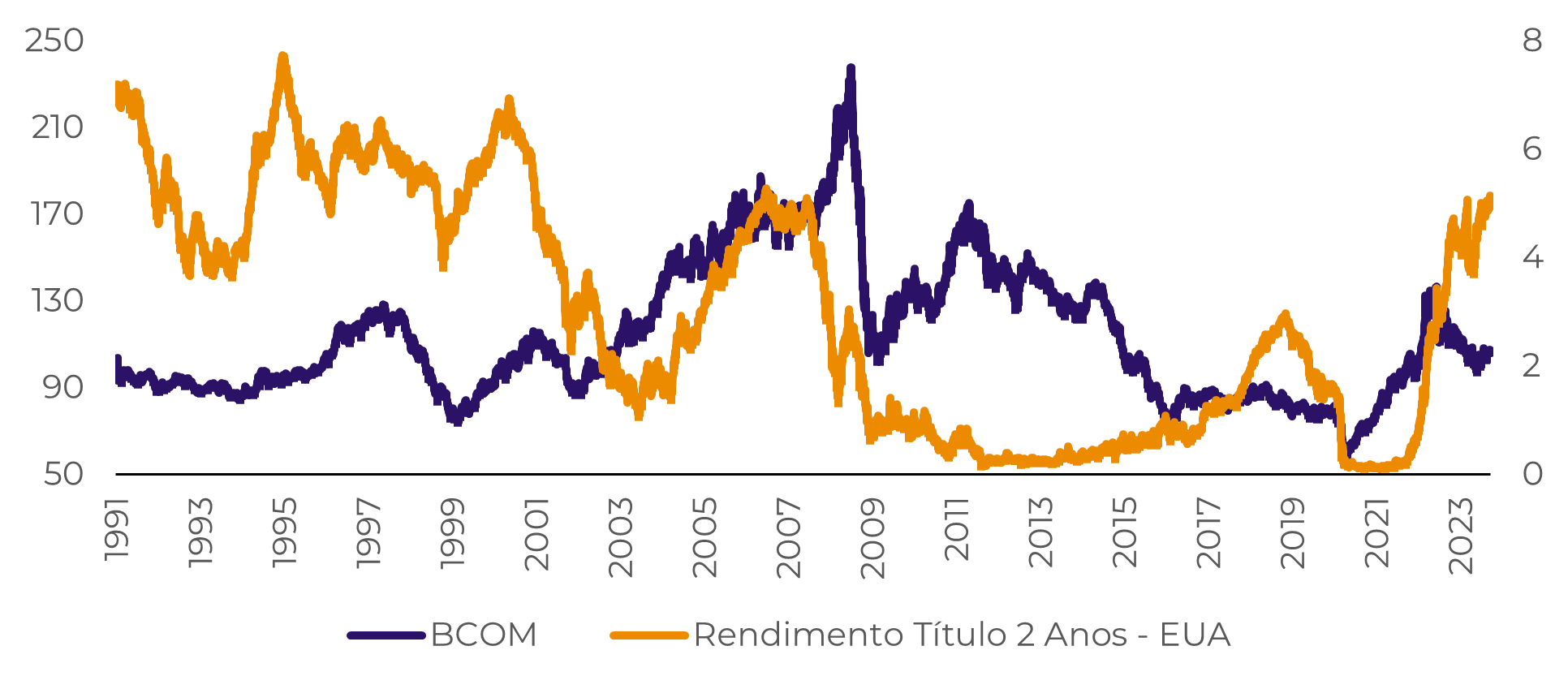

Fonte: Refinitiv

Taxas mais altas aumentam as chances de uma recessão

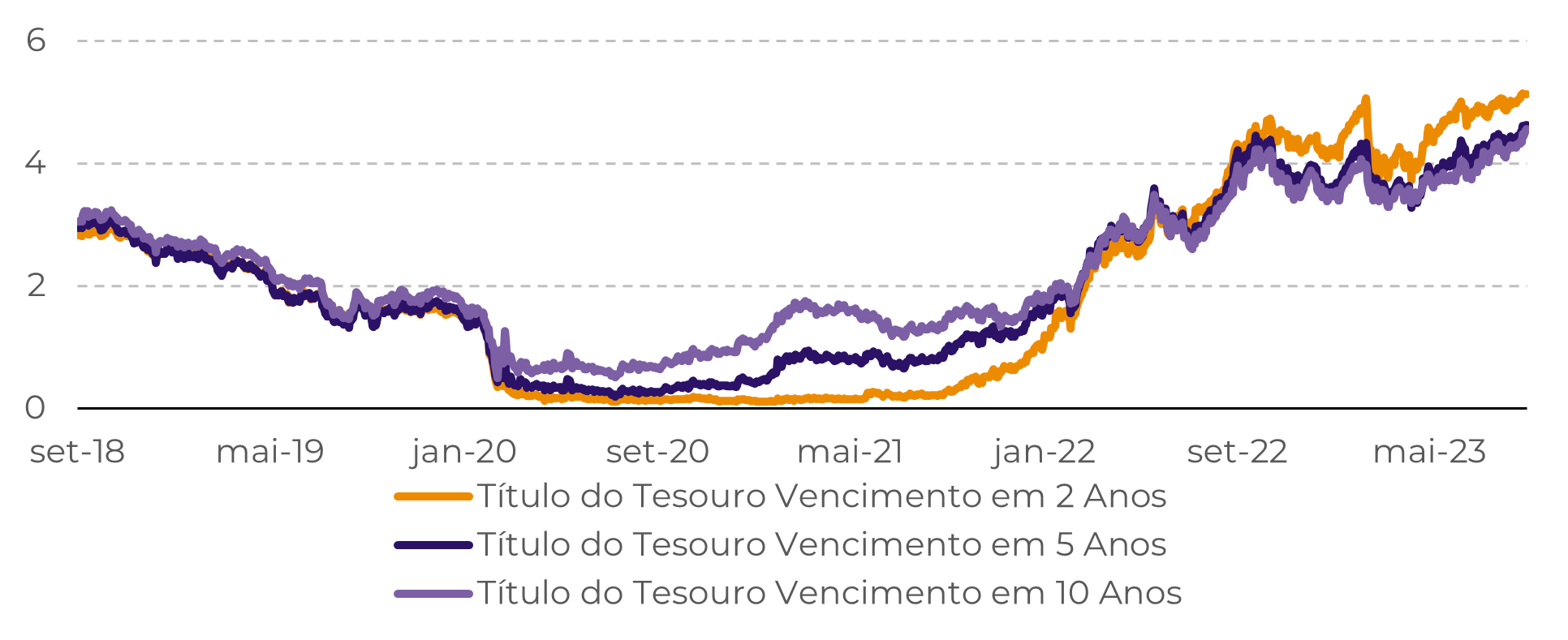

Fonte: Refinitiv

Fonte: Bloomberg

Em resumo

Enquanto a economia dos EUA parece resiliente com baixas taxas de desemprego, surgem dois cenários: taxas mais altas por um período prolongado ou cortes nas taxas devido a uma recessão, ambos desfavoráveis para as commodities e as moedas dos mercados emergentes. É provável que o DXY se fortaleça em ambos os casos.

Fonte: Refinitiv

Relatório Semanal — Macro

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil