Relatório Semanal Macroeconomia - 2023 10 02

Inflação mais baixa fortalece cenário de pico de juros na Europa

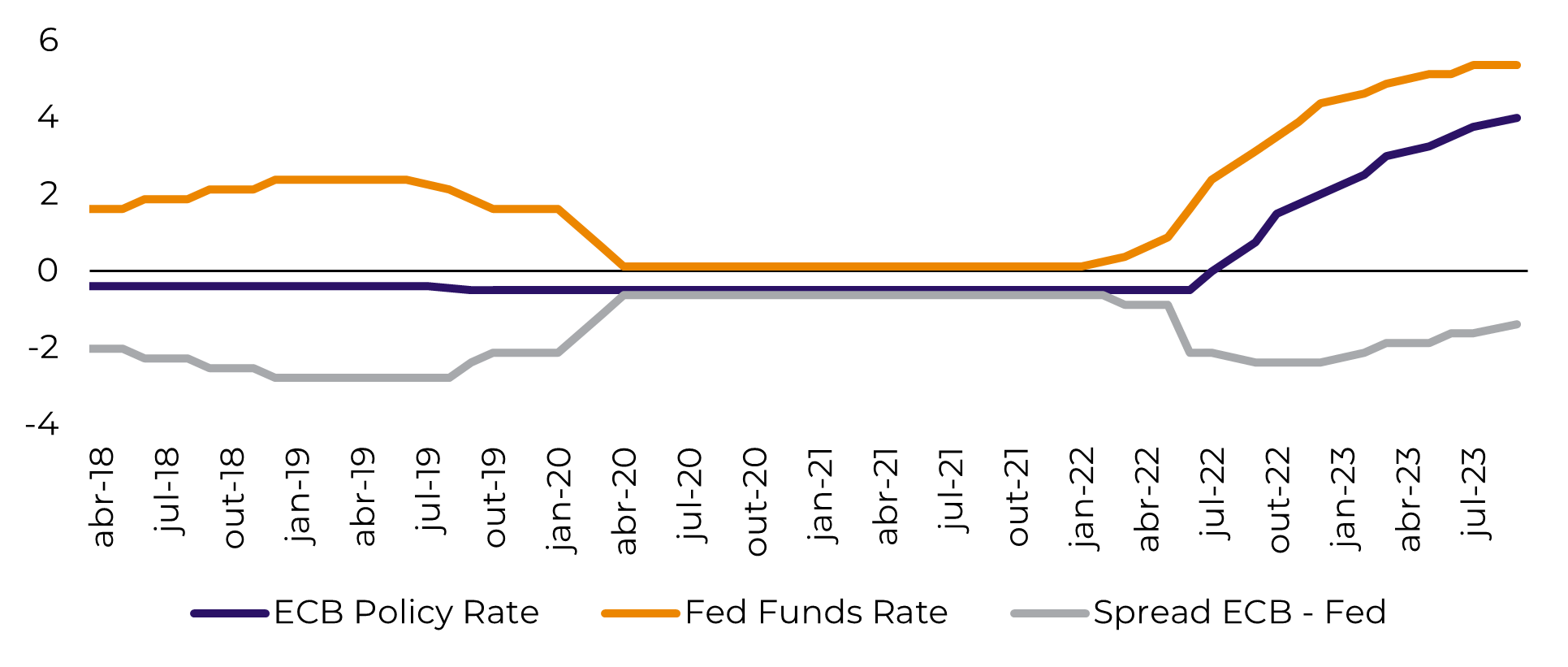

- Após seu último aumento da taxa de juros, o Banco Central Europeu (ECB) sugeriu que esse poderia ser o último passo nesse ciclo de aperto monetário. O declínio significativo da inflação em setembro provavelmente fortaleceu a convicção do Conselho do ECB de que não são necessárias medidas adicionais de aperto.

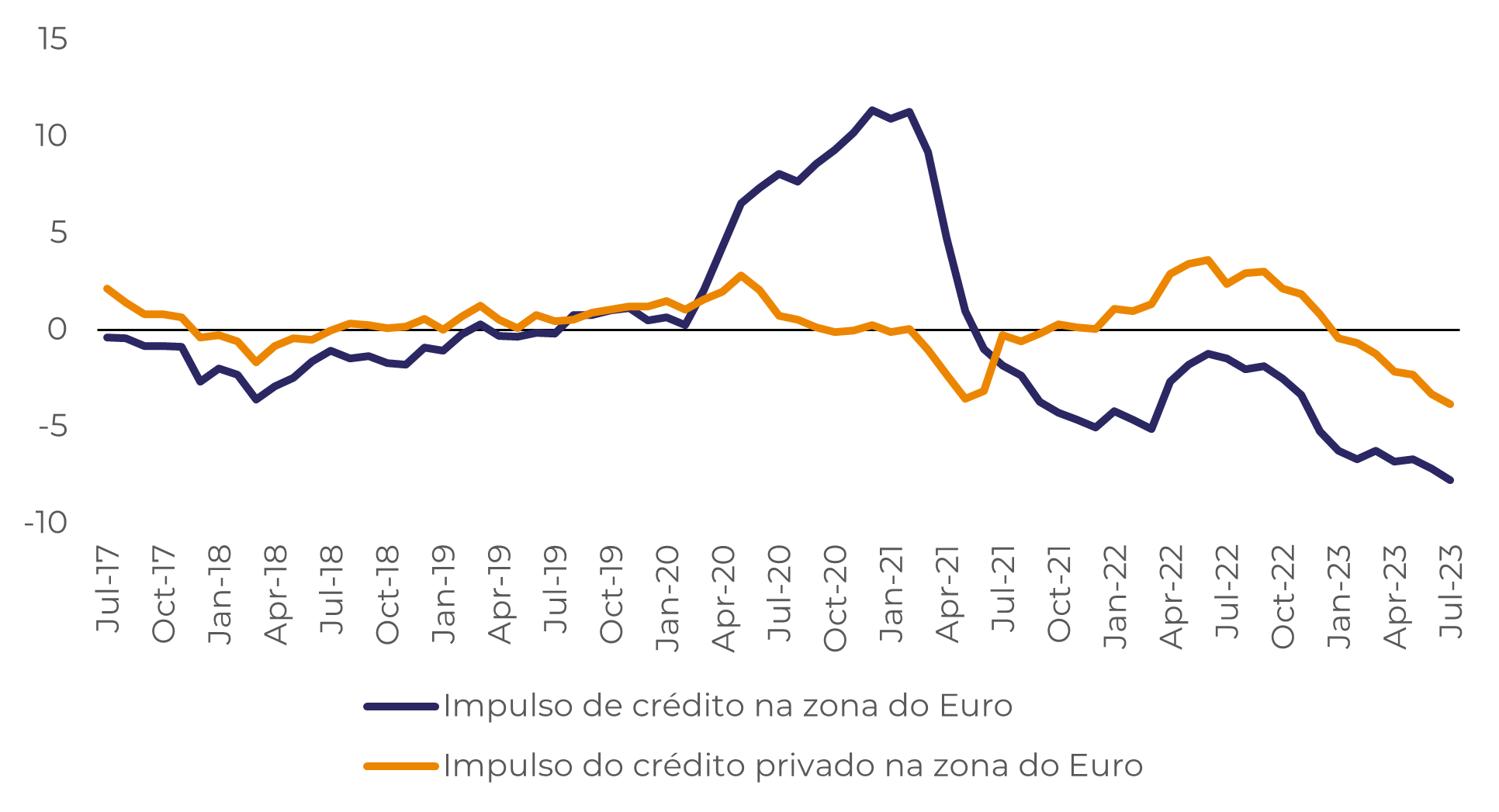

- As pesquisas de negócios que indicam um declínio notável na atividade econômica e a concessão de crédito em níveis que lembram a era da crise do euro contribuem para essa visão.

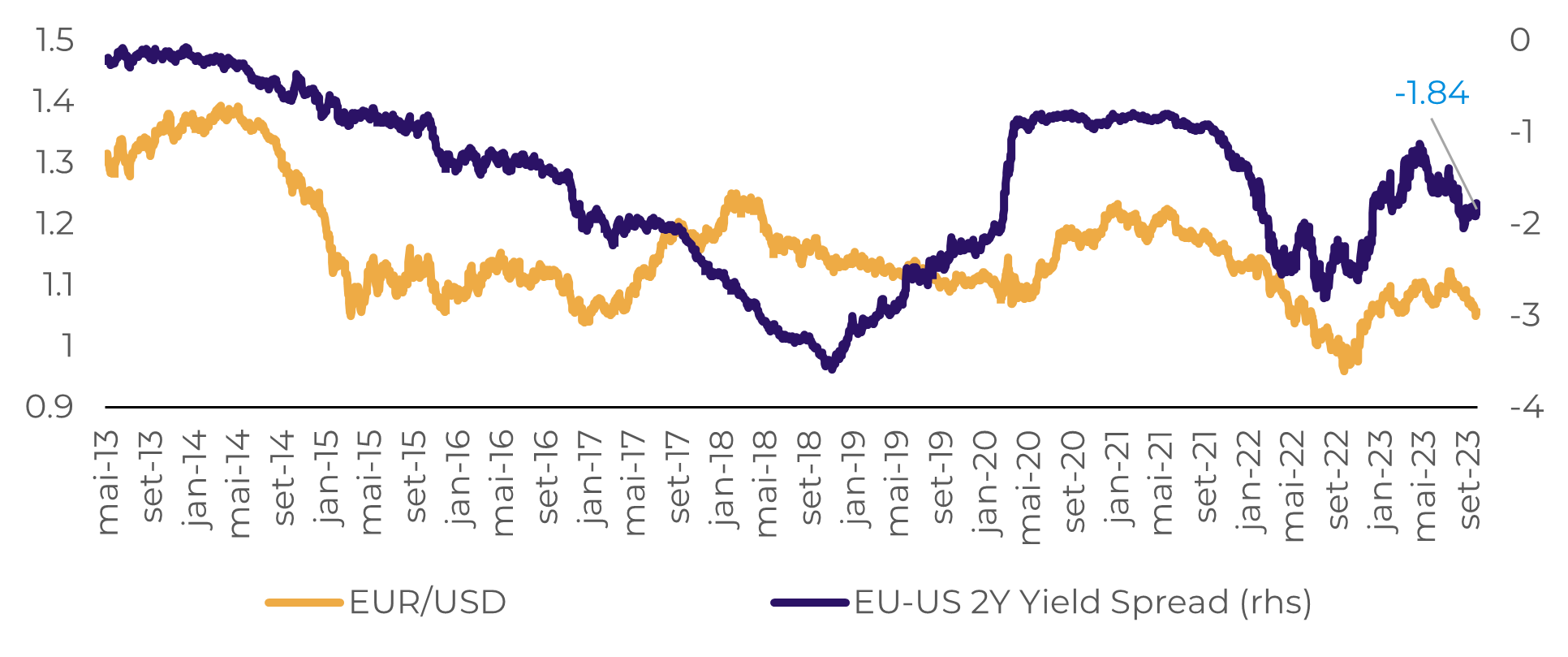

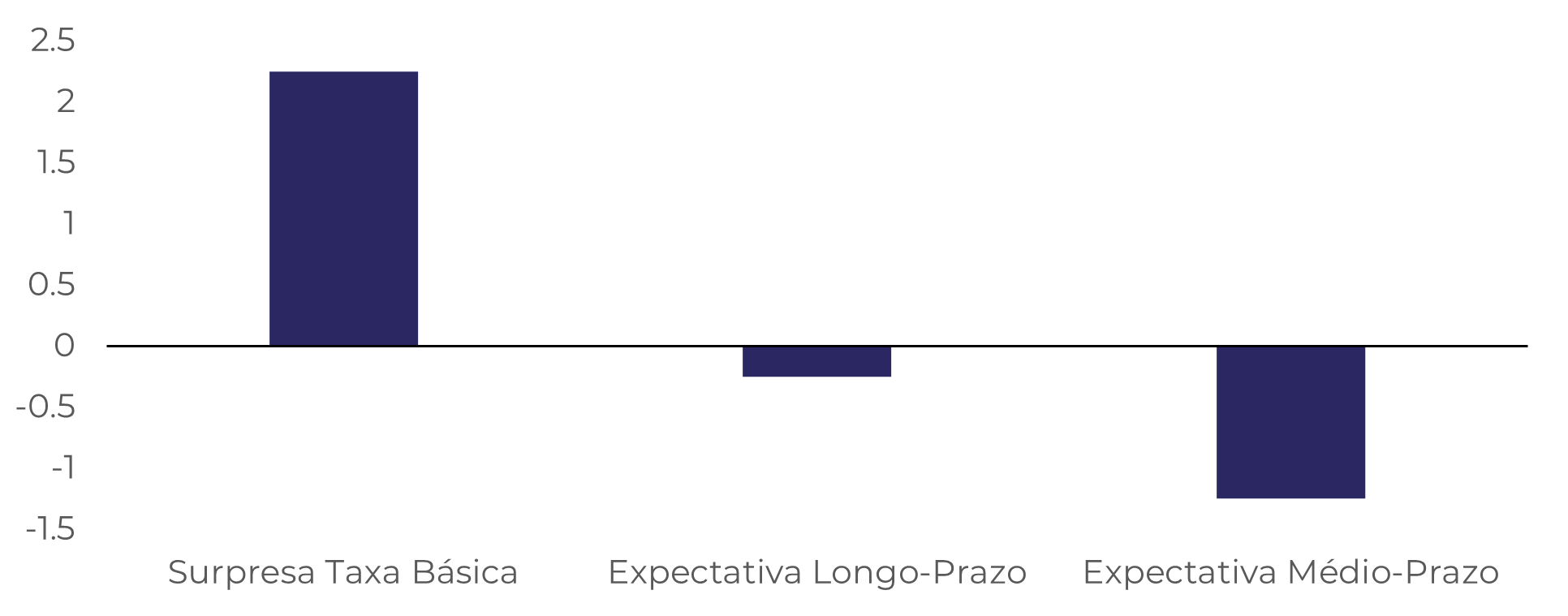

- Agora, não há muitos fundamentos apontando para um "fechamento de gap" entre os rendimentos dos EUA e da UE. Na última reunião do ECB, as mudanças nos mercados de títulos mostram que, a médio e longo prazo, os investidores receberam a decisão e o discurso de Lagarde como dovish. Em resumo, não há muito espaço para um fortalecimento do euro nos próximos meses.

Introdução

Fonte: Refinitiv

Fonte: Refinitiv

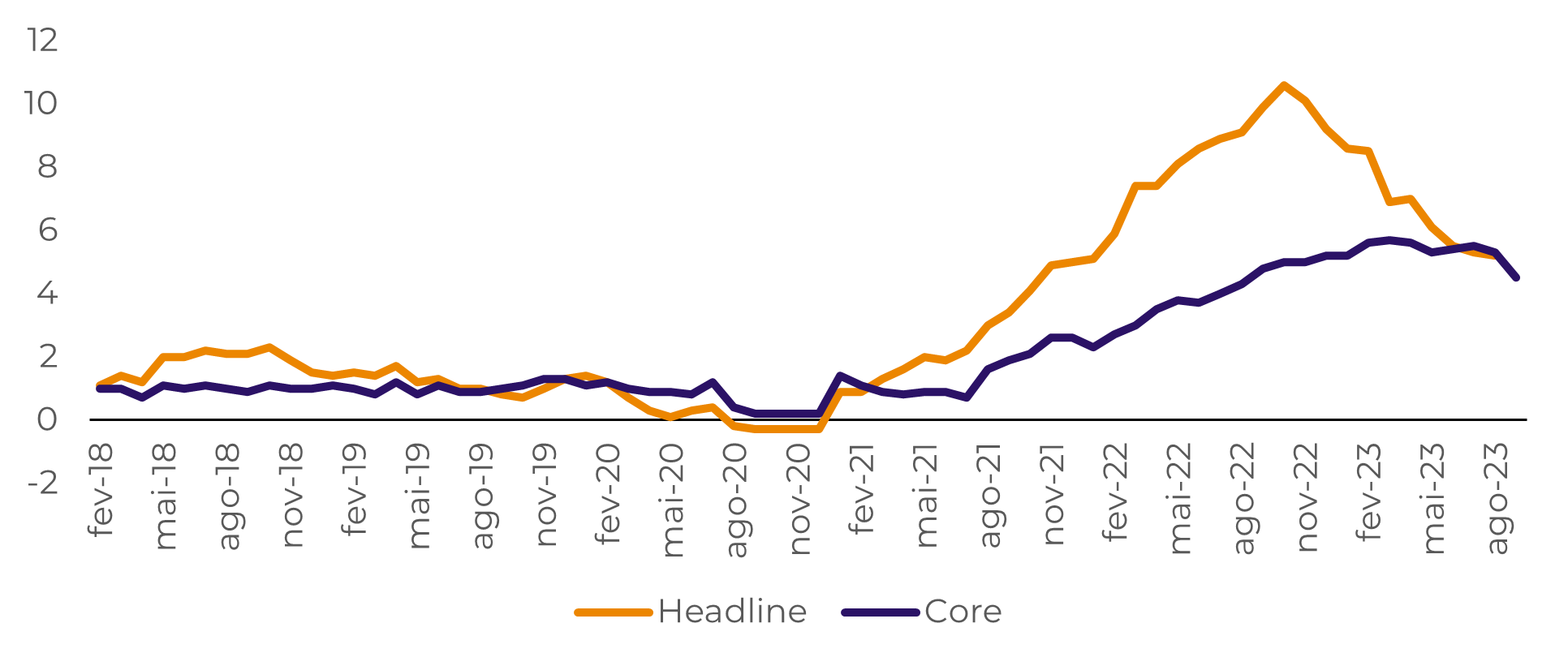

A inflação esfriou mais rápido do que o mercado esperava

Por outro lado, espera-se que a inflação dos combustíveis rodoviários tenha aumentado devido ao aumento dos preços nas bombas após a trajetória ascendente dos preços globais do petróleo. A inflação dos alimentos manteve sua trajetória de queda em setembro, já que os robustos aumentos mensais de preços observados ao longo de 2022 continuaram a desaparecer das comparações ano a ano.

Fonte: Refinitiv

Impulso de crédito aponta para queda na demanda

Fonte: Bloomberg

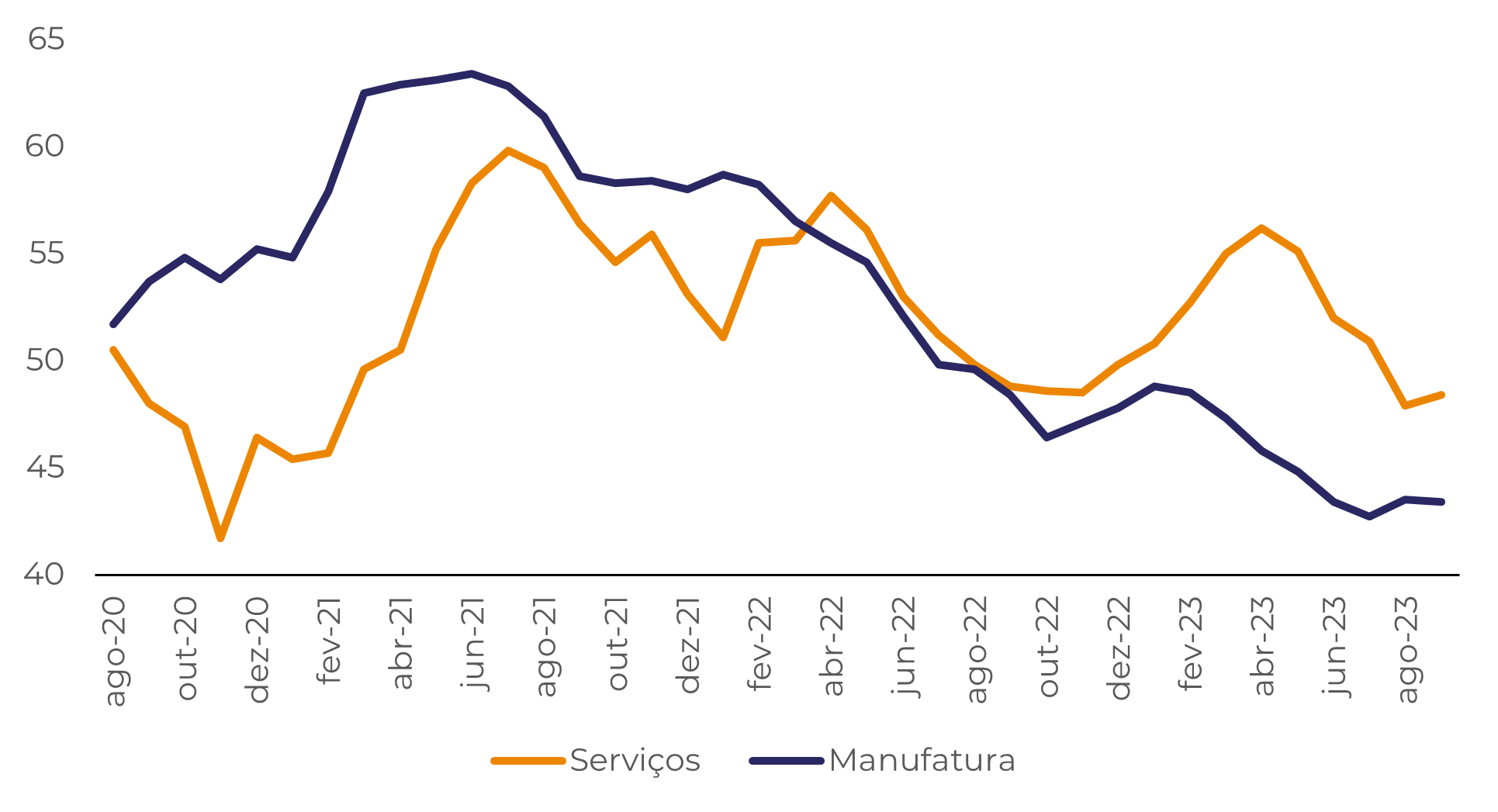

É improvável que o aumento do PMI altere as perspectivas para a taxa do BCE

Na zona do euro, o setor industrial continua a sofrer muito mais do que o setor de serviços. A leitura do primeiro caiu de 43,5 para 43,4 e a do segundo subiu de 47,9 para 48,4.

Em Resumo

Fonte: Refinitiv

Fonte: Refinitiv

Fonte: Refinitiv

Relatório Semanal — Macro

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil