Relatório Semanal Macroeconomia - 2023 10 23

Surpresa no primeiro turno eleva incerteza na Argentina

- Novamente, as eleições argentinas trouxeram surpresas, contrariando as expectativas da maioria dos analistas econômicos e políticos. O candidato governista, Sergio Massa, surpreendeu ao conquistar o primeiro lugar no primeiro turno, superando Javier Milei.

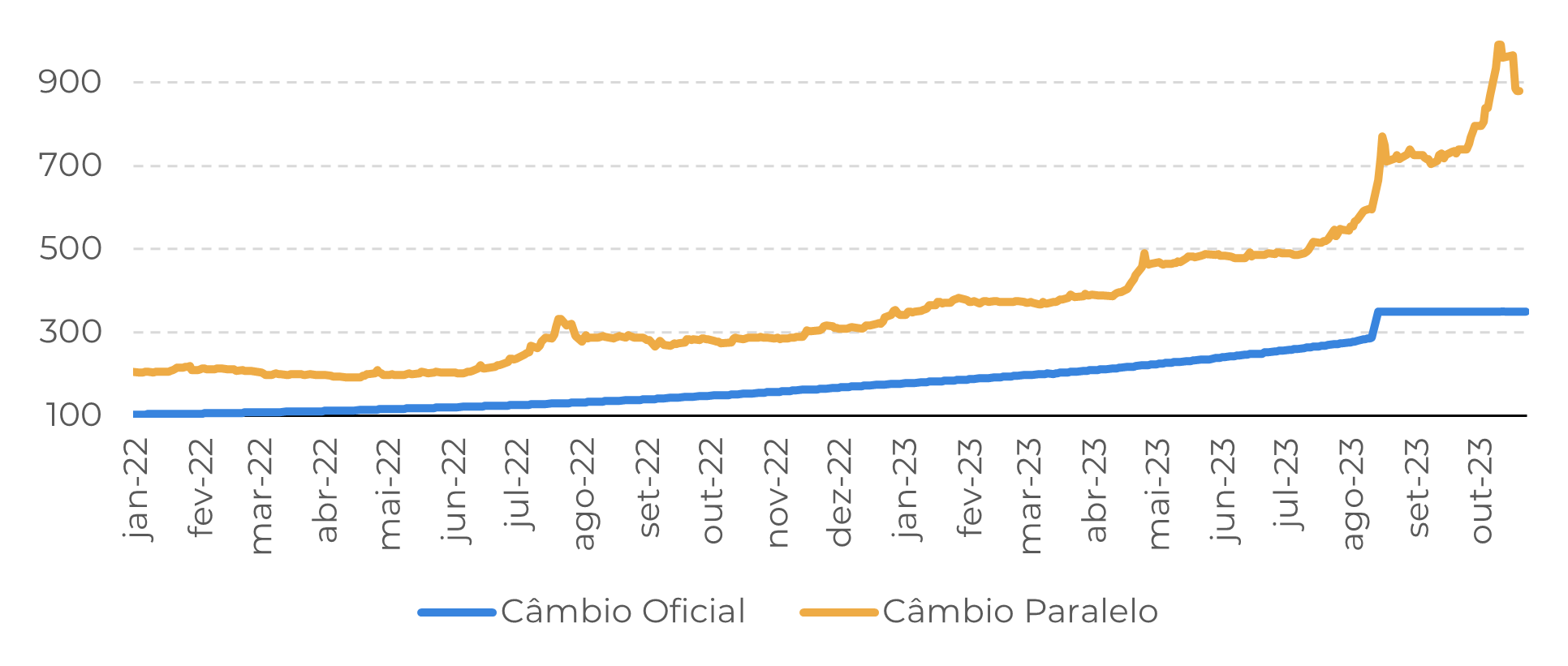

- A vitória parcial de Massa pode atrasar a revisão da taxa oficial do peso argentino. A inflação em alta minou a competitividade da moeda, tornando-a quase 10% mais robusta do que antes das primárias. Embora um aumento nas taxas de juros seja provável, para impactar o mercado paralelo e a inflação, ele deve ser substancial o bastante para compensar o aumento do risco político.

- Independentemente do desfecho em 19 de novembro, a Argentina enfrenta a necessidade de implementar mudanças significativas em sua política fiscal para superar a crise econômica atual. A ausência de um plano fiscal sólido e transparente pode agravar a crise, caso haja alterações abruptas nas políticas de controle cambial.

Introdução

Desdobramentos do primeiro turno

A reação dos mercados paralelos de pesos dependerá do fato de a combinação de uma taxa de câmbio oficial congelada e de taxas de juros potencialmente mais altas impulsionar um carry trade que supere a elevada incerteza eleitoral e a emissão monetária adicional - especialmente se Massa acelerar sua política de gastos antes da próxima votação.

Figura 1: Câmbio Oficial e Paralelo Argentina (USD/ARS)

Fonte: Refinitiv

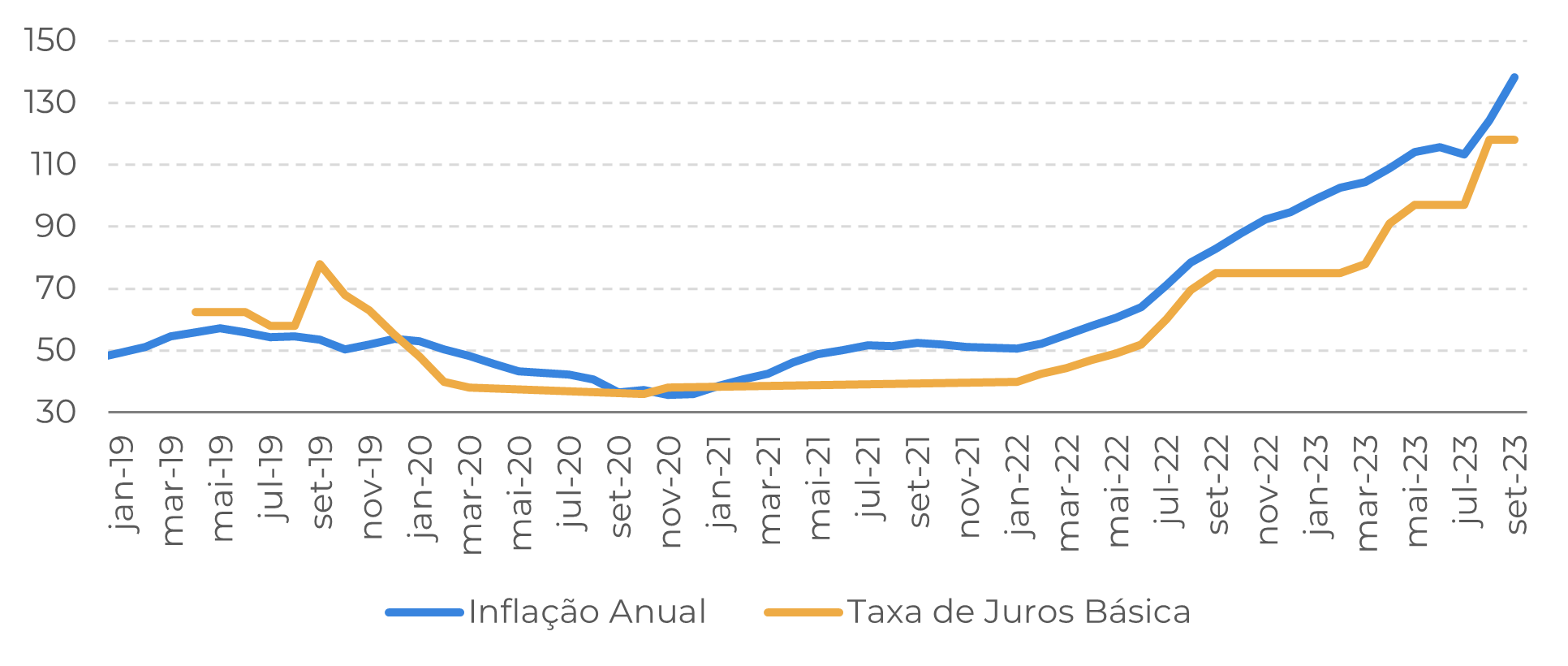

Um enfraquecimento ainda maior do peso nos mercados paralelos poderá elevar ainda mais a inflação nas leituras de outubro e novembro - com valores mensais possivelmente na casa dos dois dígitos por quatro meses consecutivos - e tornar muito mais difícil a tarefa dos formuladores de políticas de controlar a elevação dos preços. A inflação anual subiu para 138,3% em setembro, e a previsão consensual da última pesquisa do banco central com analistas é de que ela feche o ano em 180,7%.

Fiscal é o principal problema da nova administração

Figura 2: Inflação e Taxa de Juros Básica (%)

Fonte: Refinitiv

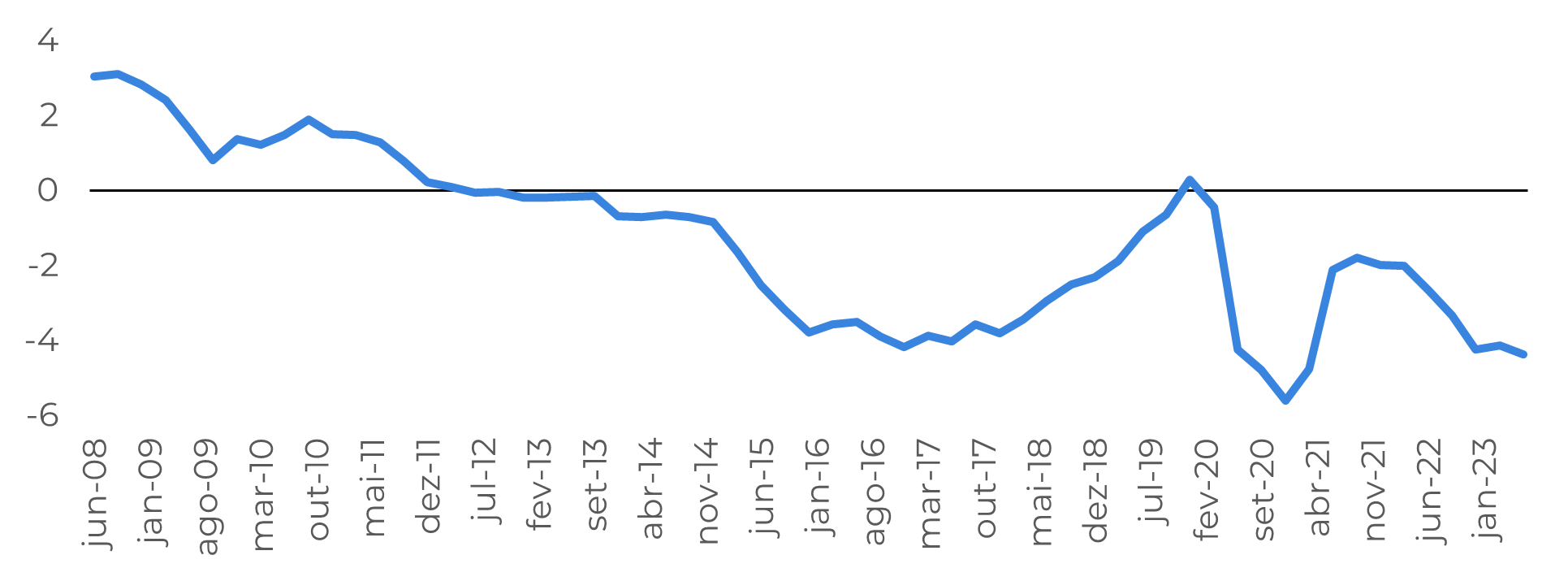

O orçamento da Argentina está no vermelho há mais de 10 anos. As últimas medidas do governo, que incluem cortes de impostos e maiores gastos públicos, levarão o déficit primário a mais de 3% do PIB. Isso coloca o próximo governo em uma situação difícil, e ele terá que agir rapidamente.

Fonte: Bloomberg

Política cambial depende da credibilidade da fiscal

Em Resumo

Milei havia vencido às primárias em 13 de agosto e estava à frente de Massa na maioria das pesquisas. Ambos disputam o segundo turno no dia 19 de novembro.

Fonte: Bloomberg

Relatório Semanal — Macro

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil