Relatório Semanal Macroeconomia - 2023 11 06

Tese das “taxas altas por mais tempo” é revisada

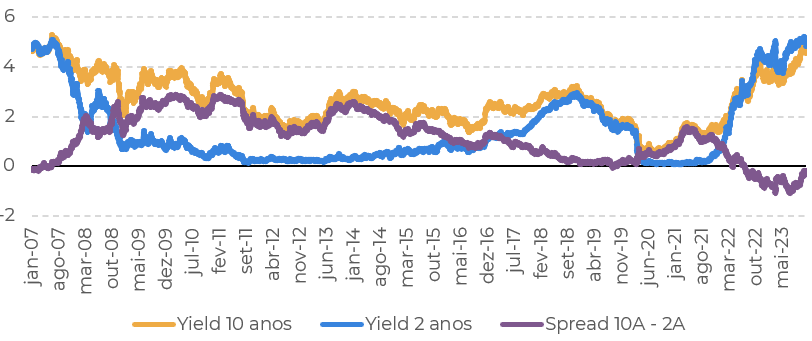

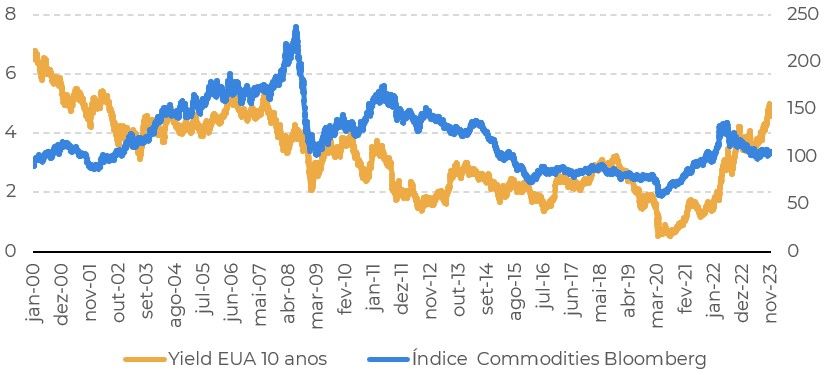

- A comunicação recente do Federal Reserve, juntamente com os indicadores de emprego e atividade econômica divulgados na última semana, sinaliza uma antecipação do início de cortes nas taxas de juros, em comparação com as expectativas que prevaleciam nas semanas anteriores. Isso resultou em uma notável redução nos rendimentos dos títulos de dívida dos Estados Unidos.

- Entretanto, para que essa tendência de queda dos yields persista, é fundamental monitorar quão eficaz será o impacto da desaceleração econômica sobre a inflação. Preocupações relacionadas ao déficit fiscal e ao endividamento dos Estados Unidos, bem como aumentos na aversão ao risco têm o potencial de inverter essa trajetória de queda dos yields.

- Se a trajetória de diminuição nas taxas de rendimento for mantida, abre-se a possibilidade de um cenário mais favorável para commodities que não estejam fortemente ligadas ao crescimento econômico.

Introdução

Fonte: Refinitiv

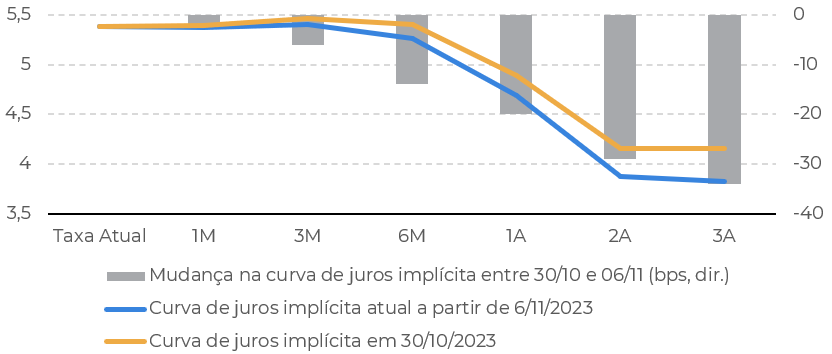

Surpreendentemente, Powell e FOMC adotaram discursos dovish

As menções ao mercado de trabalho também soaram ligeiramente dovish (postura mais favorável a menores taxas de juros). Em vez de destacar os aumentos explosivos da folha de pagamento não agrícola de setembro, o comitê optou por enfatizar que os ganhos de emprego "se moderaram desde o início do ano".

Fonte: Bloomberg

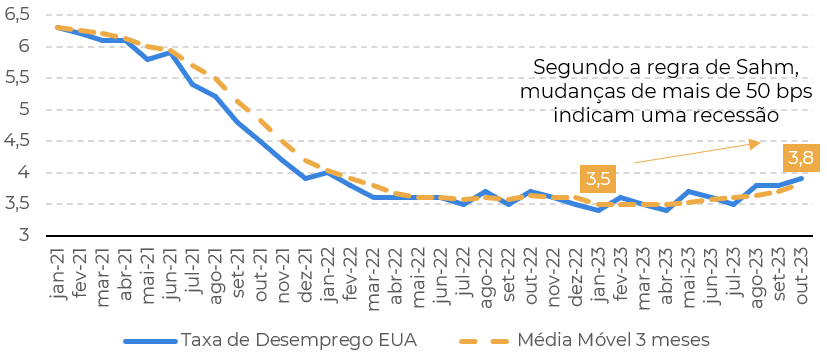

Reversão da tendência no mercado de trabalho

A média móvel de três meses da taxa de desemprego U-3 aumentou 0,42 p.p. acima de sua mínima do ano passado. Esse valor bate com todas as 11 recessões desde 1950 em uma média de três meses a partir de seu início, com uma taxa de falso positivo de apenas 1%. Para acionar a Regra de Sahm - que propõe uma mudança um pouco maior de 0,50 p.p. como limite para a recessão e, historicamente, não apresenta falsos positivos - a taxa de desemprego precisa subir acima de 4,0%.

Fonte: Refinitiv

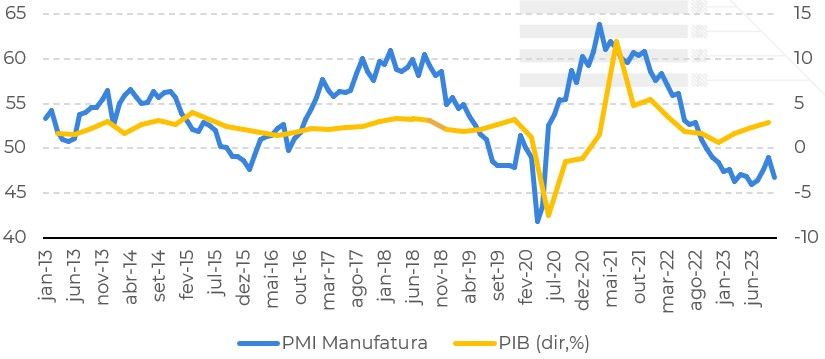

Adicionalmente, o PMI industrial do ISM surpreendeu com uma queda para 46,7 em outubro. Os componentes de emprego e novos pedidos também registraram contração. Os entrevistados observaram uma economia em desaceleração, sendo que alguns já a veem "claramente em uma recessão leve", criando uma "necessidade urgente de reduzir o quadro de pessoal".

Fonte: Refinitiv

Em Resumo

Fonte: Refinitiv

Relatório Semanal — Macro

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil