Relatório Semanal Macroeconomia - 2023 12 11

Economia brasileira surpreende, mas taxa de investimento está caindo

- A economia brasileira viveu em 2023 um ano bastante positivo, com revisões altistas em suas projeções de crescimento grande parte do ano.

- Uma vez que inflação caiu para patamares mais confortáveis, o Banco Central do Brasil passou iniciar o começo do ciclo de corte de juros no país, algo que beneficiou ativos de risco e criou um ambiente mais propício para expansão do PIB.

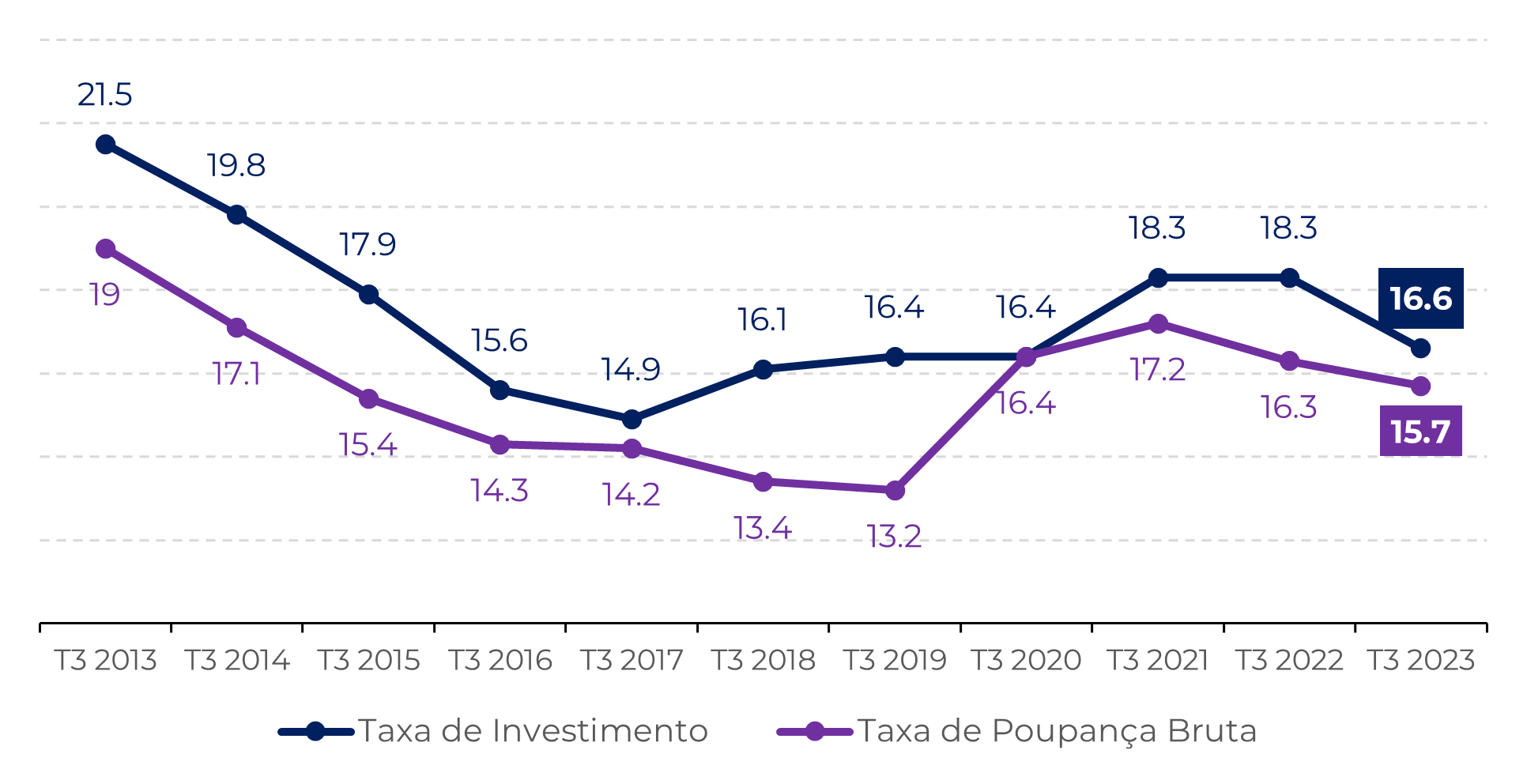

- Contudo, alguns sinais preocupam e precisam ser considerados. Taxa de investimento e poupança bruta estão caindo no país, um sinal que a capacidade produtiva do país pode ter mais dificuldades no futuro, pois depende de capital para sua expansão.

Introdução

A taxa de crescimento do produto interno

bruto (PIB) brasileiro no terceiro trimestre de 2023 foi de 0,1%, elevando o

acumulado do ano para 3,2%. A tendência é que esse patamar seja mantido ao

final de 2023. Nesse contexto, ativos de risco, refletidos no Índice Ibovespa,

acumularam ganhos nos últimos meses, e o dólar tem se mantido estável, abaixo

de R$ 5,00.

No entanto, outros dados trazem preocupação e devem ser considerados com atenção. A taxa de investimento no país está caindo, assim como a formação bruta de poupança. Isso tende a diminuir o potencial de crescimento no longo prazo. Ainda, o equilíbrio fiscal do país parece que levará mais tempo para ser alcançado, o que pode pressionar a inflação em algum momento, elevando a incerteza e propiciando um ambiente para juros mais elevados.

Fonte: Refinitiv

Fonte: Refinitiv

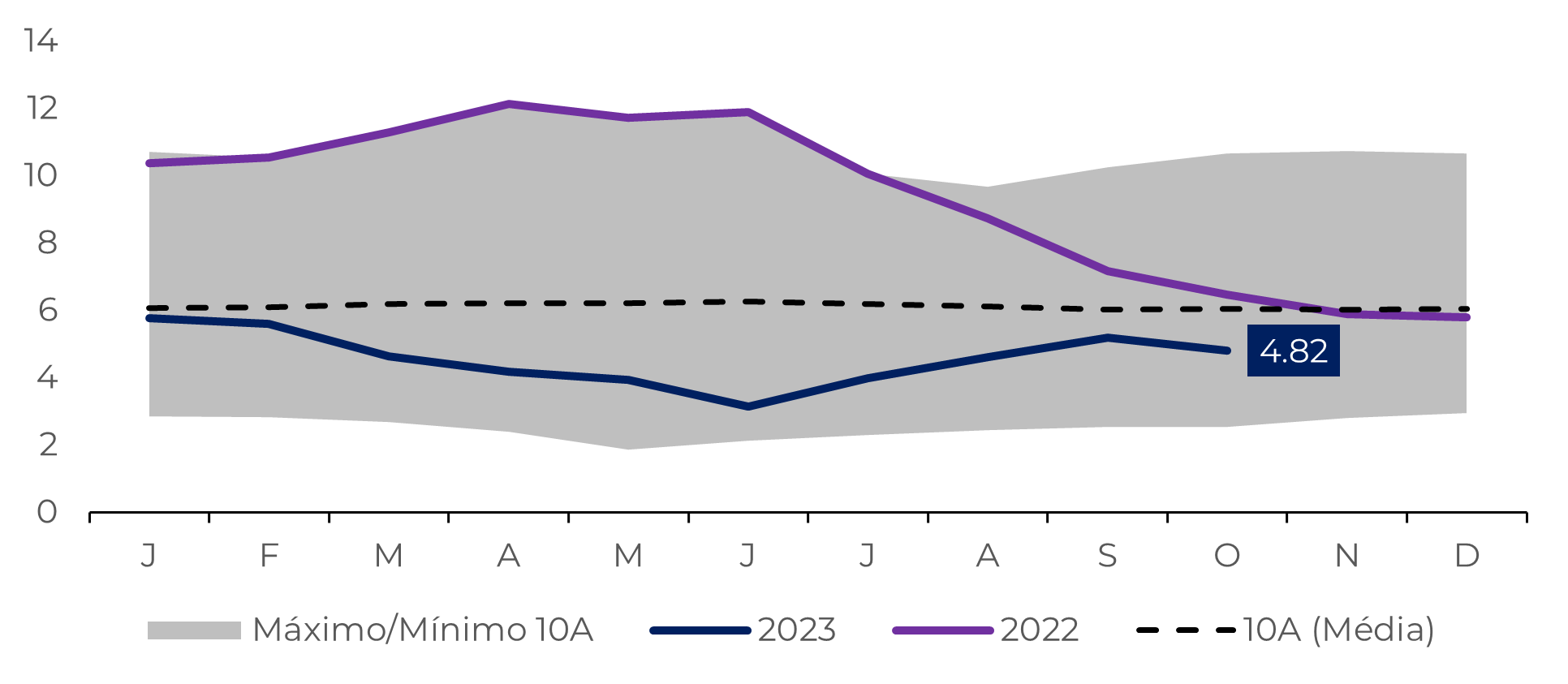

Ambiente de juros menos restritivos impulsiona ativos de risco

Fonte: Refinitiv

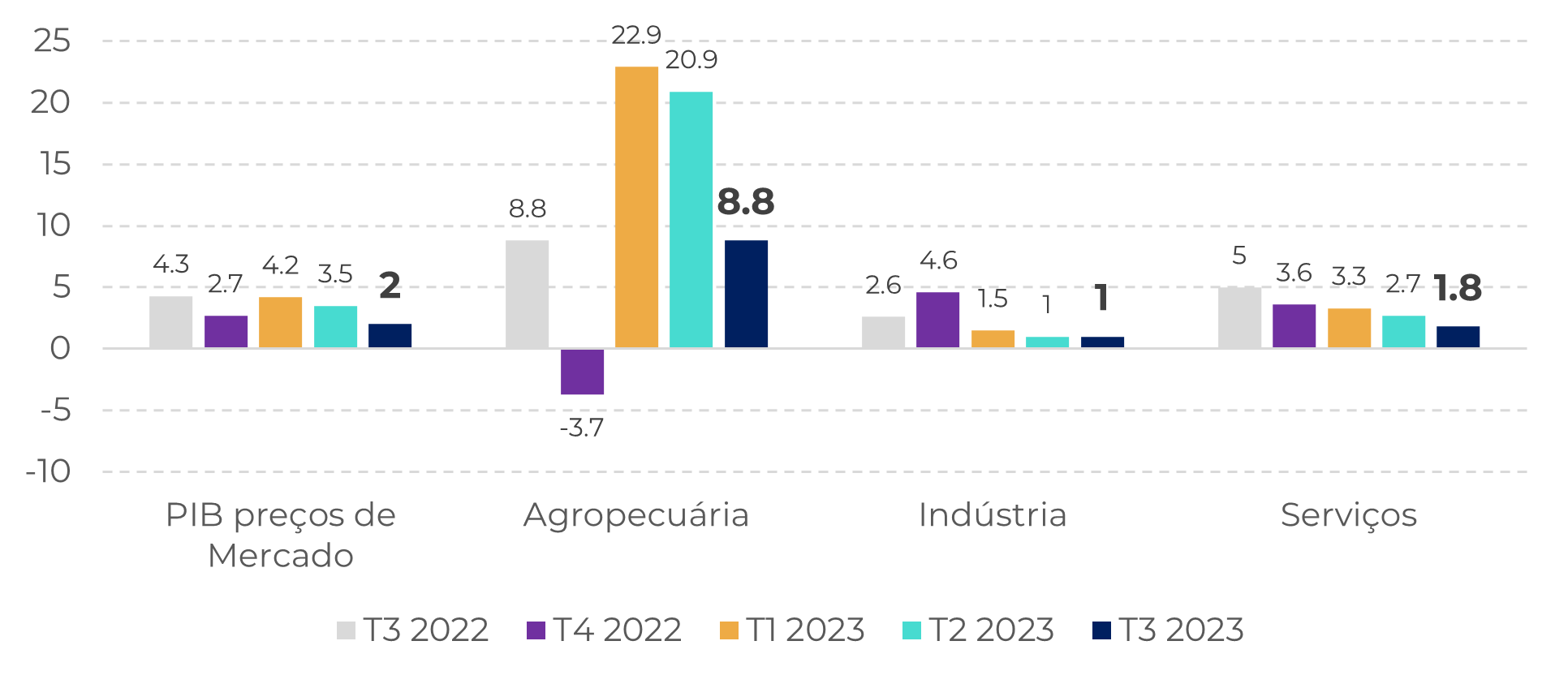

Recentemente dados sobre o PIB surpreenderam, com crescimento de 0,1% (projeções apontavam -0,3%). Olhando componentes da produção, serviços e indústria foram os principais destaques, com crescimento de 0,6% em ambos os setores. Agricultura, que teve um crescimento excepcional no primeiro trimestre do ano, registrou -3,3% no último trimestre, apagando parte de seus ganhos acumulados em 2023.

Fonte: Bloomberg

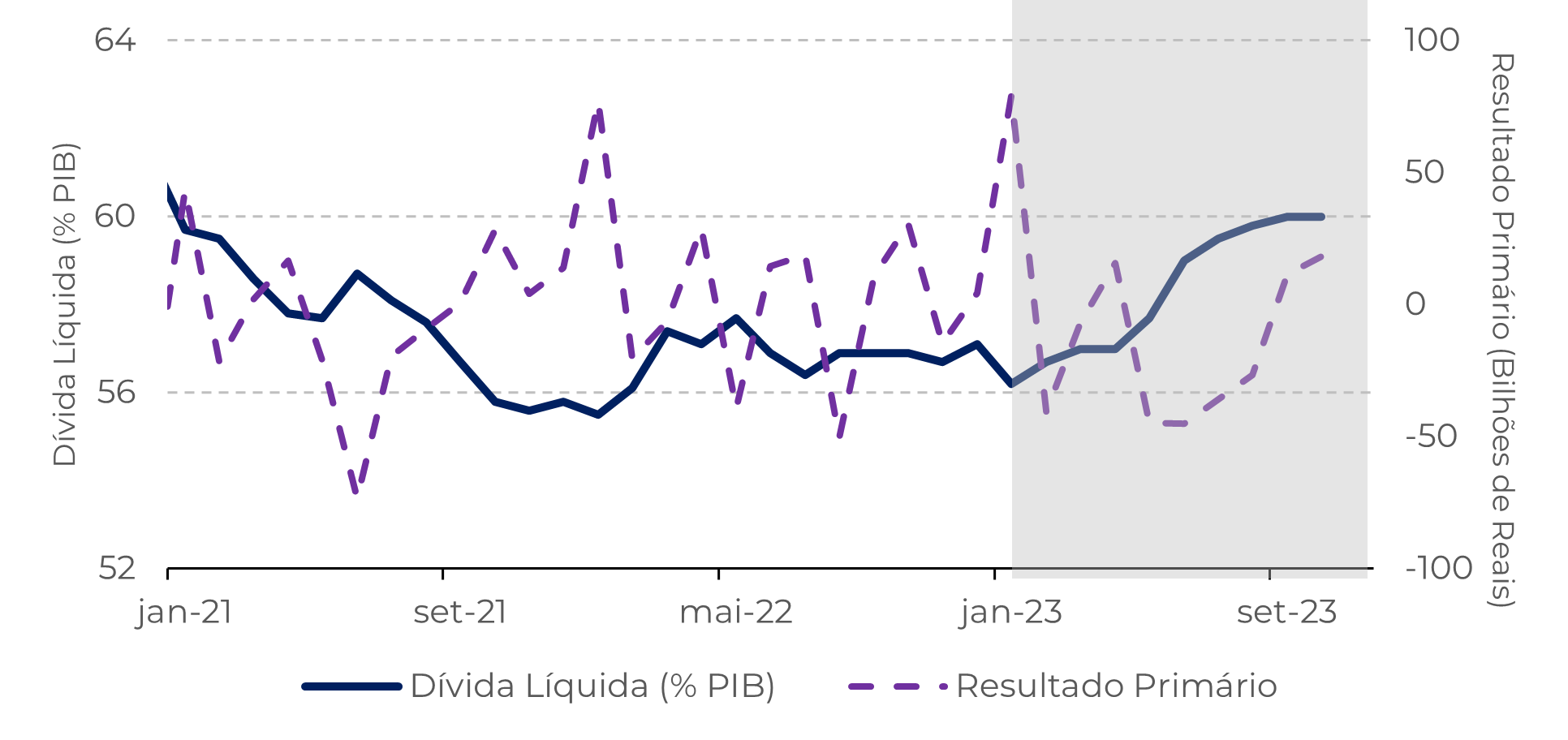

Riscos persistem com dívida do setor público

Fonte: Refinitiv

Em Resumo

No entanto, o país ainda enfrenta desafios significativos. O equilíbrio fiscal tem sido uma das principais dificuldades da política brasileira, pois a pressão por mais gastos públicos tem prejudicado o resultado primário, mesmo com um grande esforço de aumento da arrecadação.

Relatório Semanal — Macro

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil