Relatório Semanal Macroeconomia - 2023 12 26

Argentina: ajustes animam o mercado, mas desafios persistem

- Nas últimas duas semanas a Argentina tem movimentado o noticiário macro com as primeiras medidas econômicas novo governo. O direcionamento das políticas econômicas estão, até o momento, em linha com o que o mercado entende como o necessário para ajustar os severos desequilíbrios presentes na economia argentina.

- O déficit fiscal – principal problema a ser resolvido – já foi endereçado, e agora a implementação dos ajustes deve ser seguida de perto.

- O desequilíbrio cambial também foi atacado, com a devida cautela devido à escassez de reservas cambiais que impacta o país. No âmbito monetário, a alteração da taxa de referência pode resultar em uma pressão inflacionária adicional, embora seja reconhecido como um ajuste operacional importante.

- Agora, o foco do mercado deve se concentrar na velocidade com que as reformas propostas pelo governo atual serão implementadas e na resistência que possa surgir em relação a essas mudanças. Esse cenário deverá desempenhar um papel significativo na precificação dos ativos no país nos próximos meses.

Introdução

Nas últimas duas semanas a Argentina tem movimentado o noticiário macro e de grãos com as primeiras medidas econômicas de Javier Milei – novo presidente empossado no último dia 10. Neste relatório essas medidas serão abordadas, com foco de entender como elas devem impactar os mercados de commodities no médio e longo prazo.

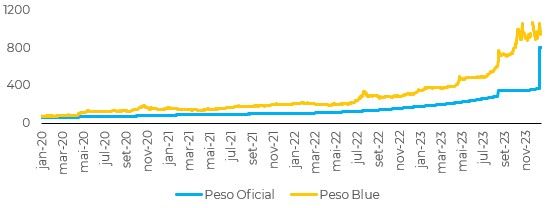

Primeira onda de ajustes: cortes de gastos e desvalorização cambial

Fonte: Refinitiv

Fonte: Bloomberg

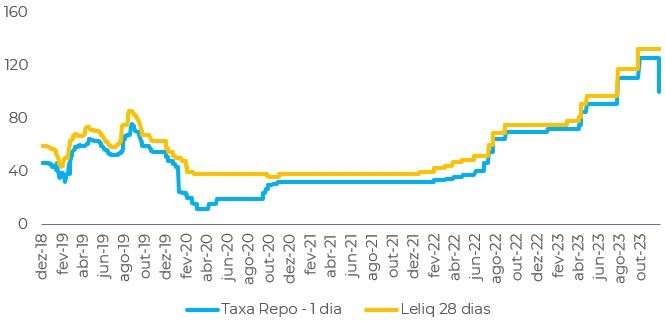

Política monetária: confiança nos ajustes fiscal e cambial permitem mudança operacional

A medida parece ser mais um passo para incentivar os bancos a direcionarem os fundos de seus depositantes para títulos emitidos pelo governo, em vez de deixá-los no banco central. Isso melhoraria o balanço patrimonial do BCRA - reduzindo os passivos - e as chances do governo de financiar seu déficit no mercado, em vez de fazê-lo por meio da emissão de moeda.

Fonte: Bloomberg

Fonte: Refinitiv

Reformas liberalizantes e resistência às mesmas

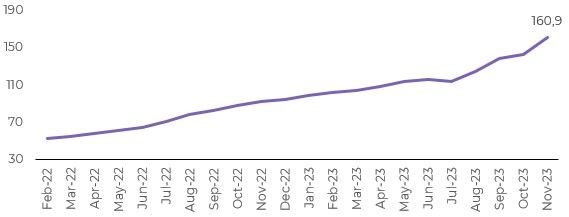

Wall Street aplaudiu o primeiro lote de reformas, com grandes bancos incentivando seus clientes a comprarem os títulos soberanos do país. Apesar do otimismo com essas reformas, é necessário acompanhar a implementação das mesmas e até onde ele pode ir na implementação de seu plano por decreto de emergência.

Fonte: Bloomberg

Em Resumo

Relatório Semanal — Macro

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil