Relatório Semanal Macroeconomia - 2024 01 22

Um ciclo de cortes nas taxas de juros nos EUA está chegando, mas depende do forward guindance

- As quedas mais rápidas do que o esperado na inflação foram uma das variáveis positivas observadas pelos membros do Fed nos últimos 12 meses, aumentando a probabilidade de cortes nas taxas em março de 2024.

- Entretanto, é importante observar que os dados econômicos positivos e o mercado de trabalho resiliente nos Estados Unidos oferecem incentivos para um início mais conservador dos cortes nas taxas de juros, provavelmente em maio deste ano.

- Além disso, os conflitos no Mar Vermelho estão pressionando os custos marítimos, o que pode exercer pressão sobre a inflação global, já que mais navios estão optando por rotas mais custosas.

Introdução

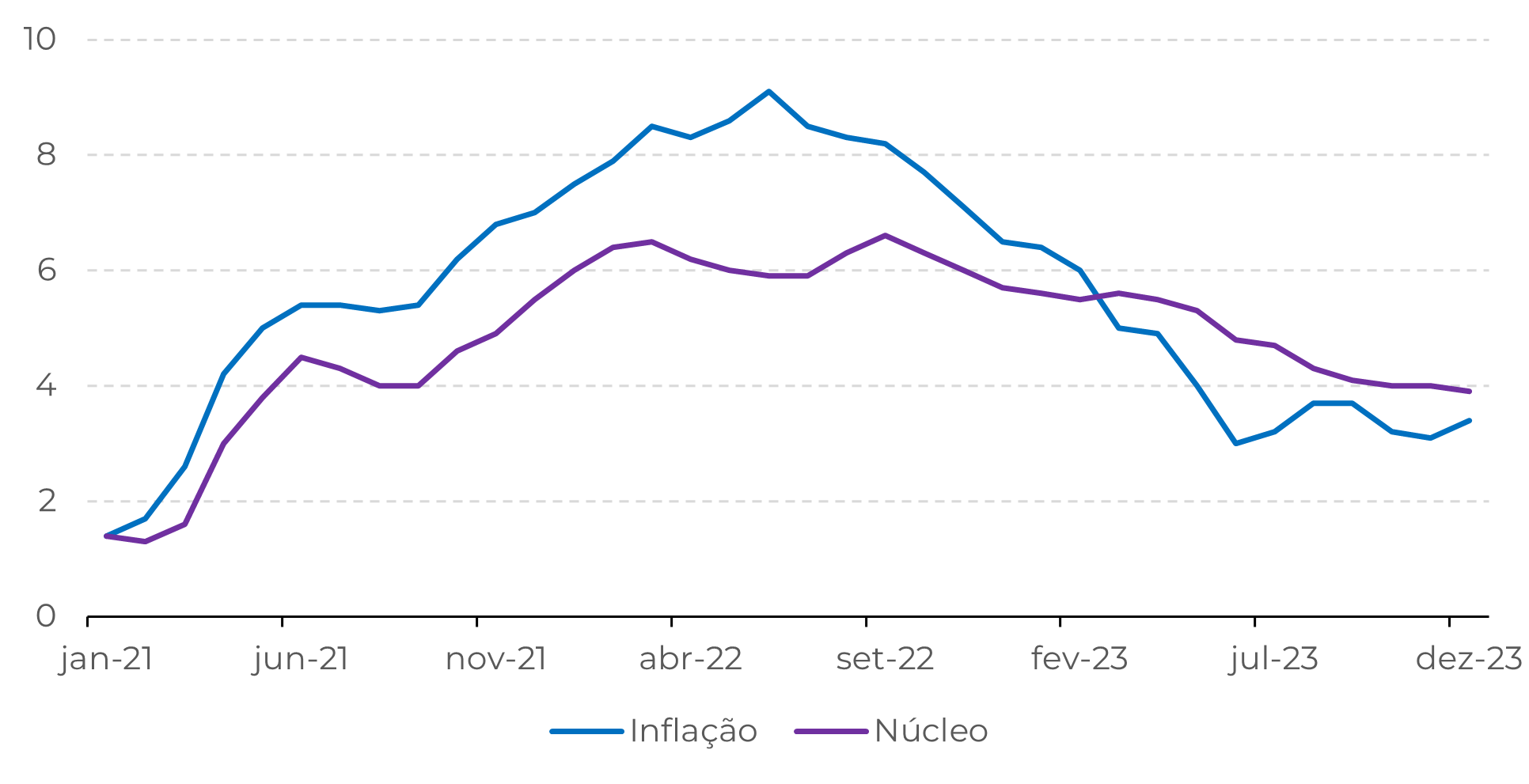

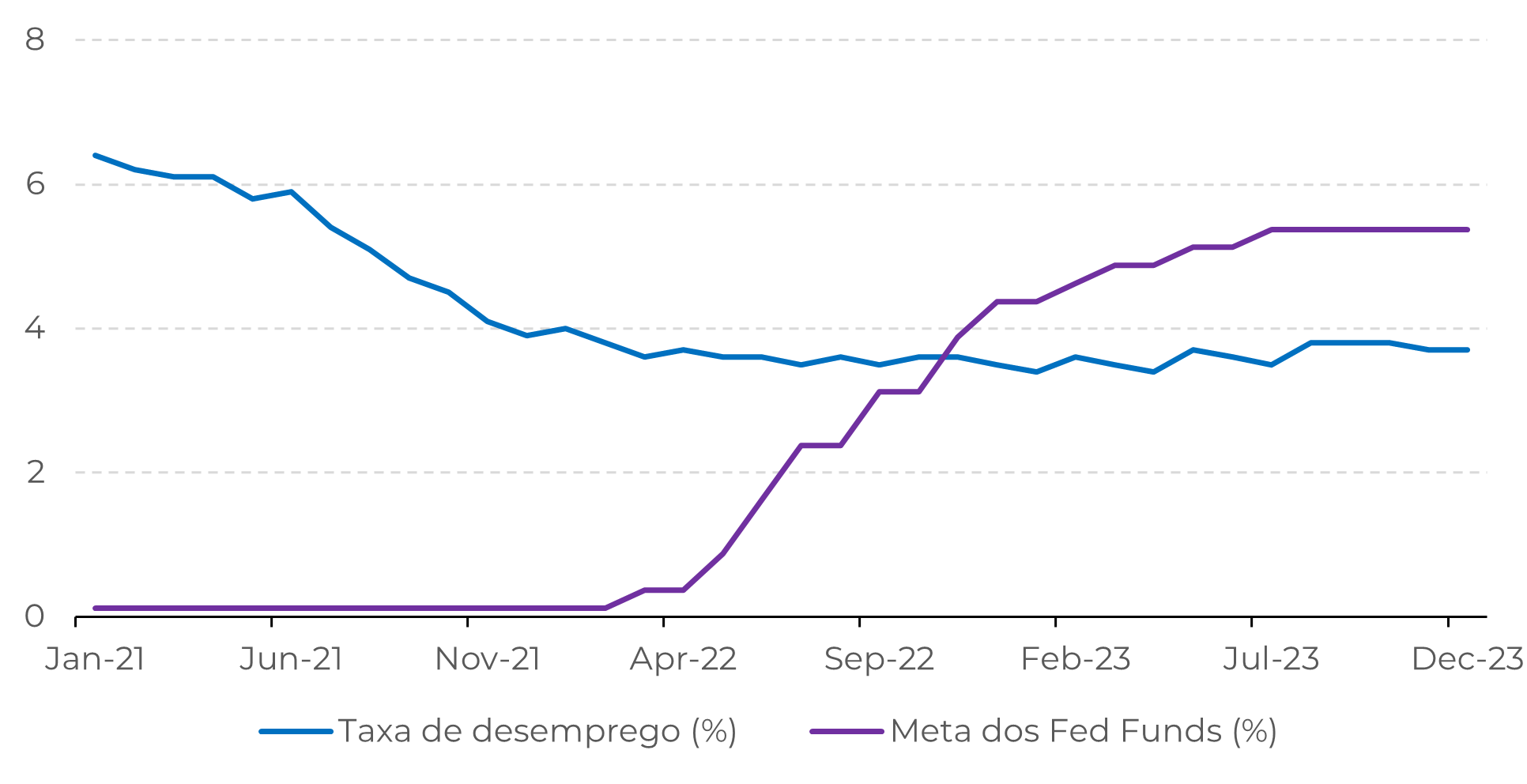

Apesar de um custoso processo desinflacionário, que resultou em taxas de juros na amplitude de 5,25% a 5,50%, o aperto monetário está trazendo os preços para o nível de 2% sem causar uma recessão ou danos significativos ao mercado de trabalho.

Em breve, a tão esperada flexibilização da política monetária, quando iniciada, ajudará a enfraquecer o dólar. Esse movimento tende a fortalecer ativos com maior risco - como as commodities.

Portanto, é fundamental prestar muita atenção às dicas que serão dadas pelos membros da diretoria do Fed na próxima reunião, nos dias 30 e 31 de janeiro.

Fonte: U.S. Bureau of Labor Statistics

Fonte: Bloomberg

Os ganhos no mercado de trabalho foram moderados, mas continuam resilientes

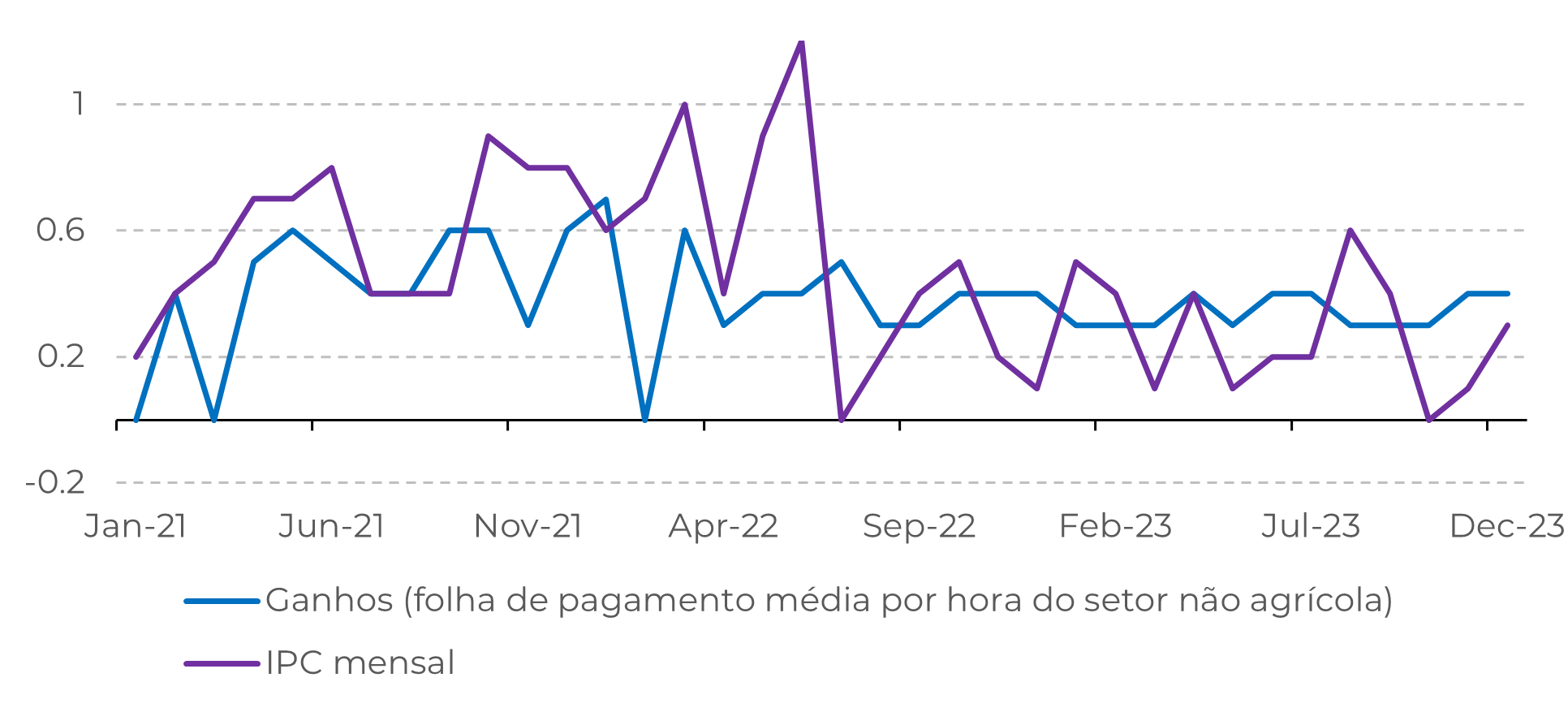

Vamos observar alguns dados importantes que influenciam a tomada de decisão dos membros do banco central americano. Apesar de a inflação continuar convergindo para a meta de 2%, o que é muito positivo, o mercado de trabalho continua altamente resiliente, com ganhos reais de salários de 0,8% entre dezembro de 2022 e dezembro de 2023. Além disso, a política monetária restritiva não pressionou o desemprego, que se manteve estável abaixo de 4%.

Fonte: Bloomberg

Portanto, será importante observar qual linguagem será adotada na próxima comunicação do Fed, que pode fornecer uma orientação clara de quando haverá o corte na taxa de juros. Se isso de fato ocorrer em março, essa sinalização deve acontecer no encontro do final de janeiro.

Fonte: Refinitiv

Em Resumo

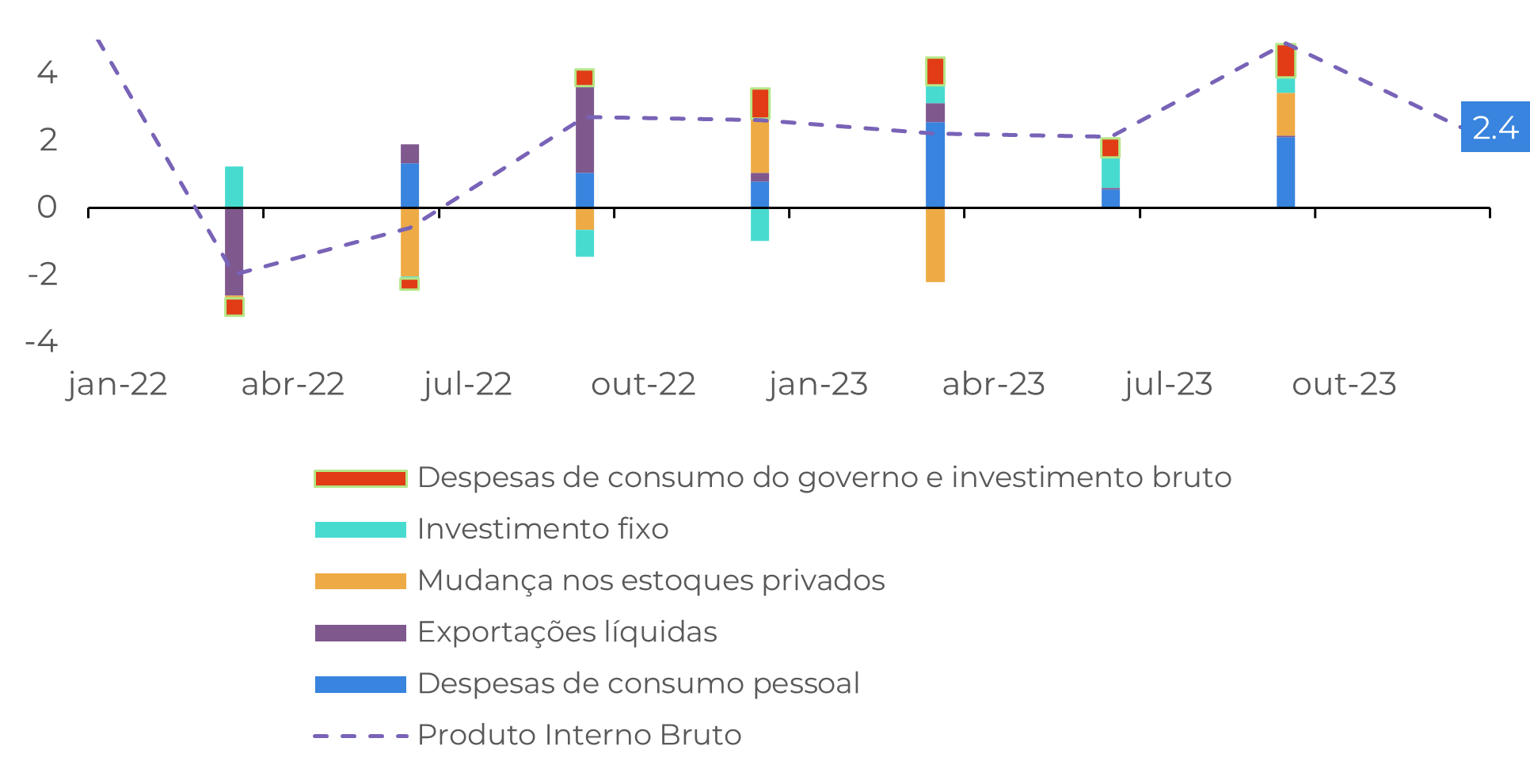

Entretanto, apesar de acender a esperança no mercado, não prevêmos um corte de juros em março. Os dados econômicos robustos não justificam uma flexibilização tão rápida da política monentária, conforme evidenciado pelo crescimento positivo do PIB e pelo mercado de trabalho resiliente.

Relatório Semanal — Macro

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil