Relatório Semanal Macroeconomia - 2024 02 06

Quando o Fed reduzirá as taxas de juros?

- Na semana passada, ocorreu a primeira reunião do ano do Fed, um evento amplamente esperado pelo mercado que busca pistas sobre quando haverá um corte na taxa de juros na maior economia do mundo.

- Por enquanto, nada muda. O FOMC decidiu manter a taxa de juros inalterada e não houve nenhuma comunicação official (forward guidance) de quando ocorrerá uma flexibilização da política monetária em março.

- O desafio, portanto, é entender o que está faltando para que o banco central americano tenha a confiança necessária para iniciar o corte da taxa de juros.

Introdução

Apesar das grandes expectativas do mercado em torno da primeira reunião do Fed em 2024, ainda não há uma comunicação clara sobre o início da flexibilização monetária. E pelo que indocam os dados econômicos, como é constantemente enfatizado nos discursos do presidente da organização, Jerome Powell, não há motivo para um início tão precoce.

Nesse sentido, quais sinais precisam ser observados pelos membros do FOMC para o início de uma flexibilização da taxa de juros na maior economia do mundo? Esse será o ponto central de análise deste relatório, mas também vamos trazer um importante desenvolvimento no mercado de títulos do Tesouro dos EUA.

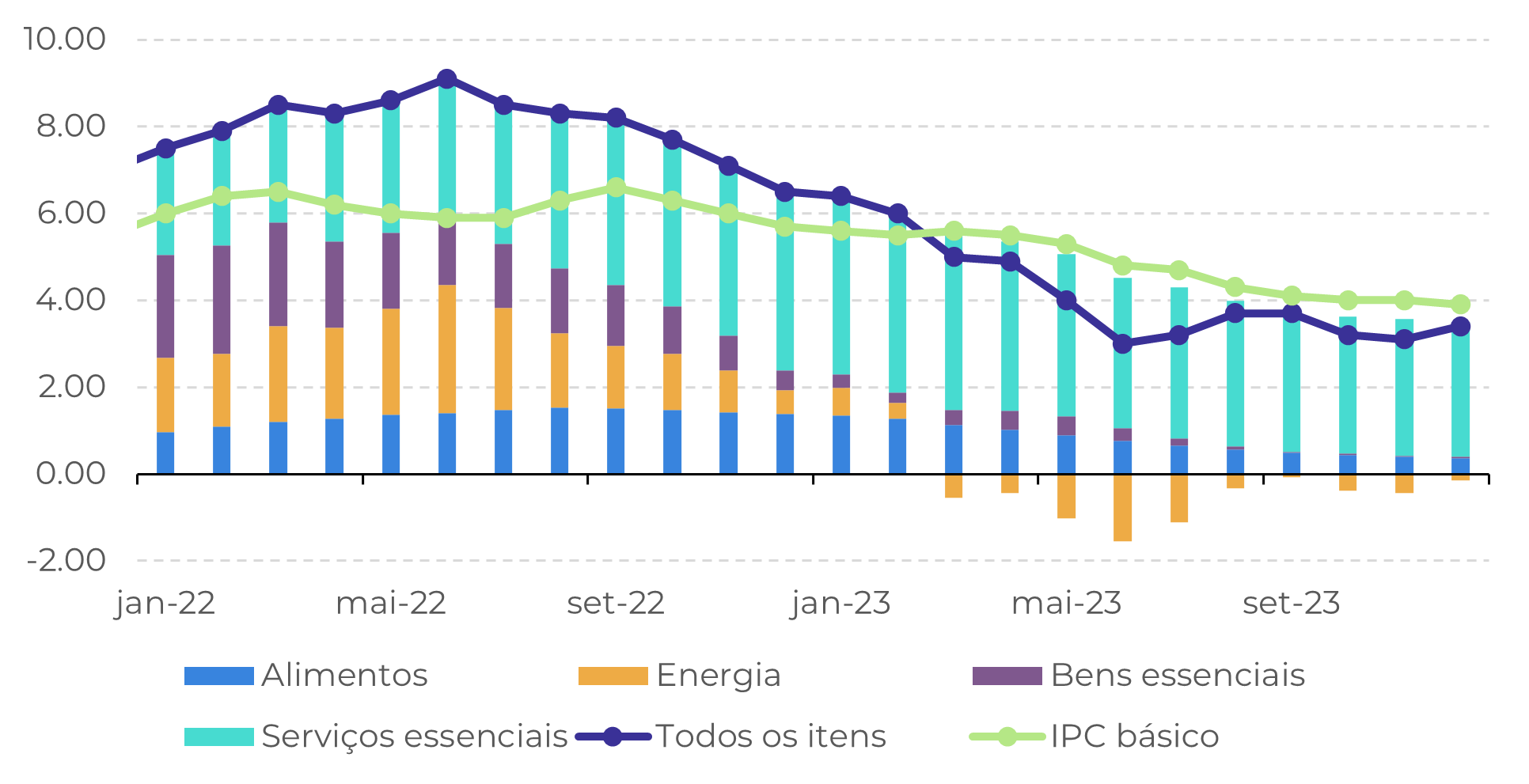

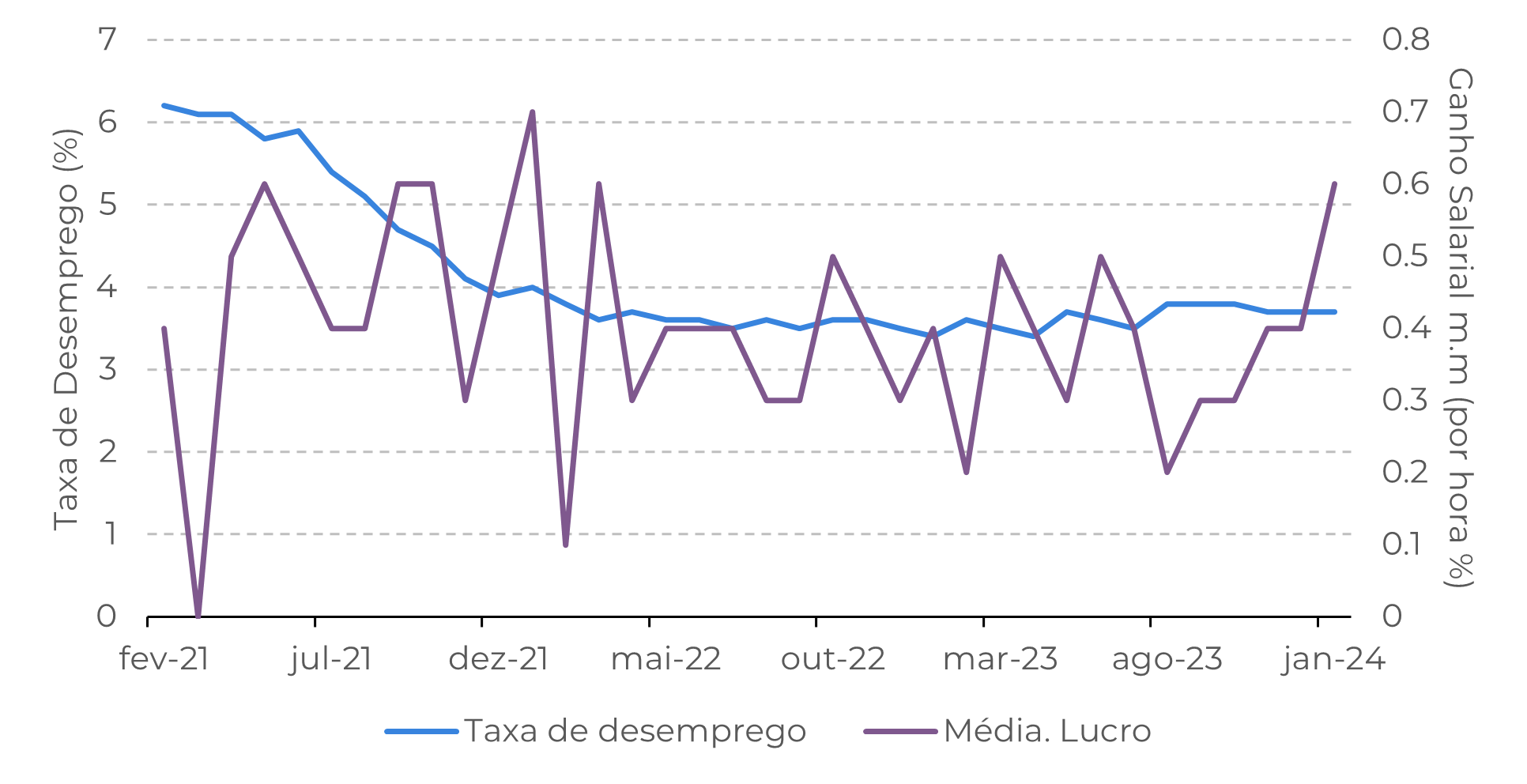

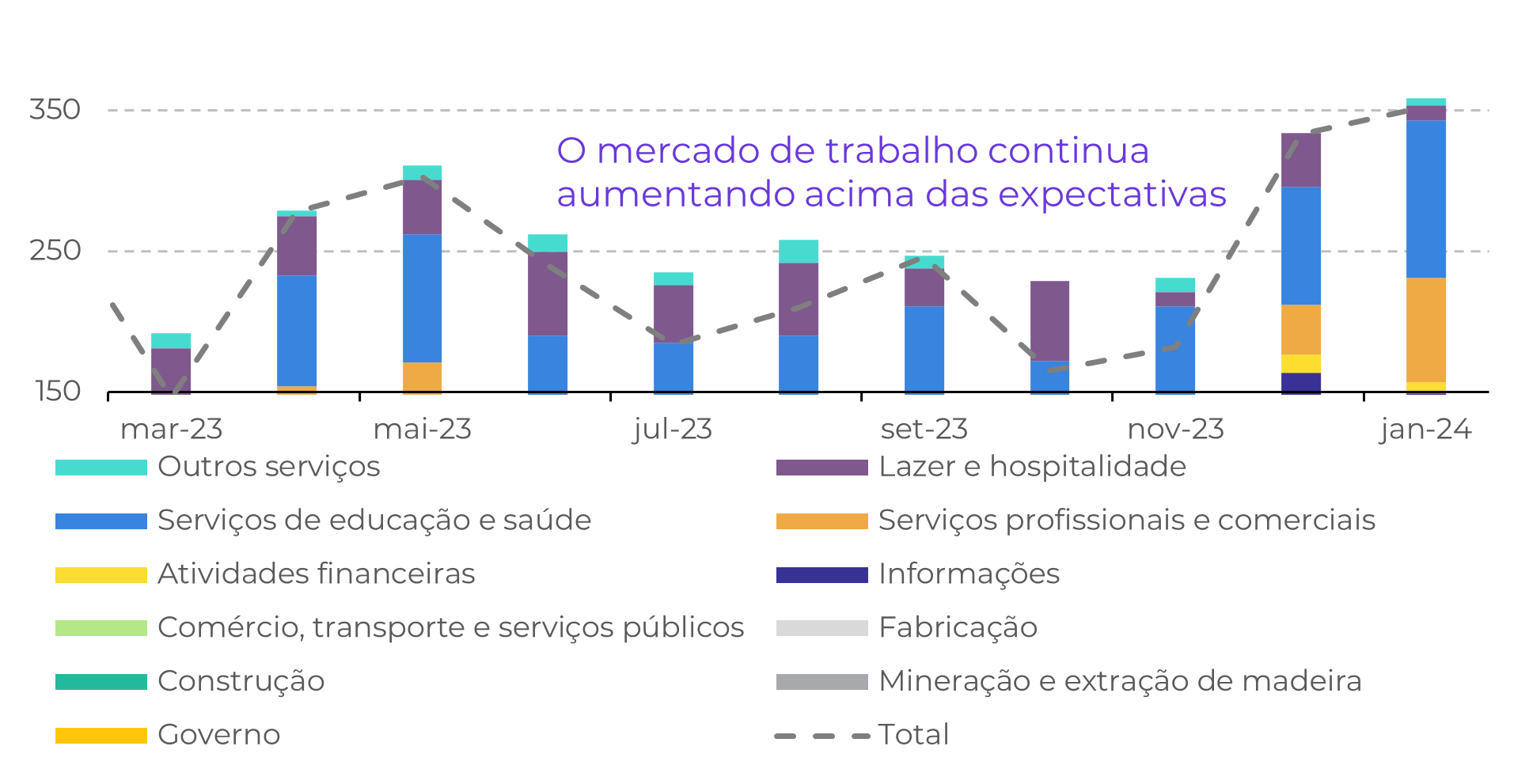

Fonte: U.S. Bureau of Labor Statistics

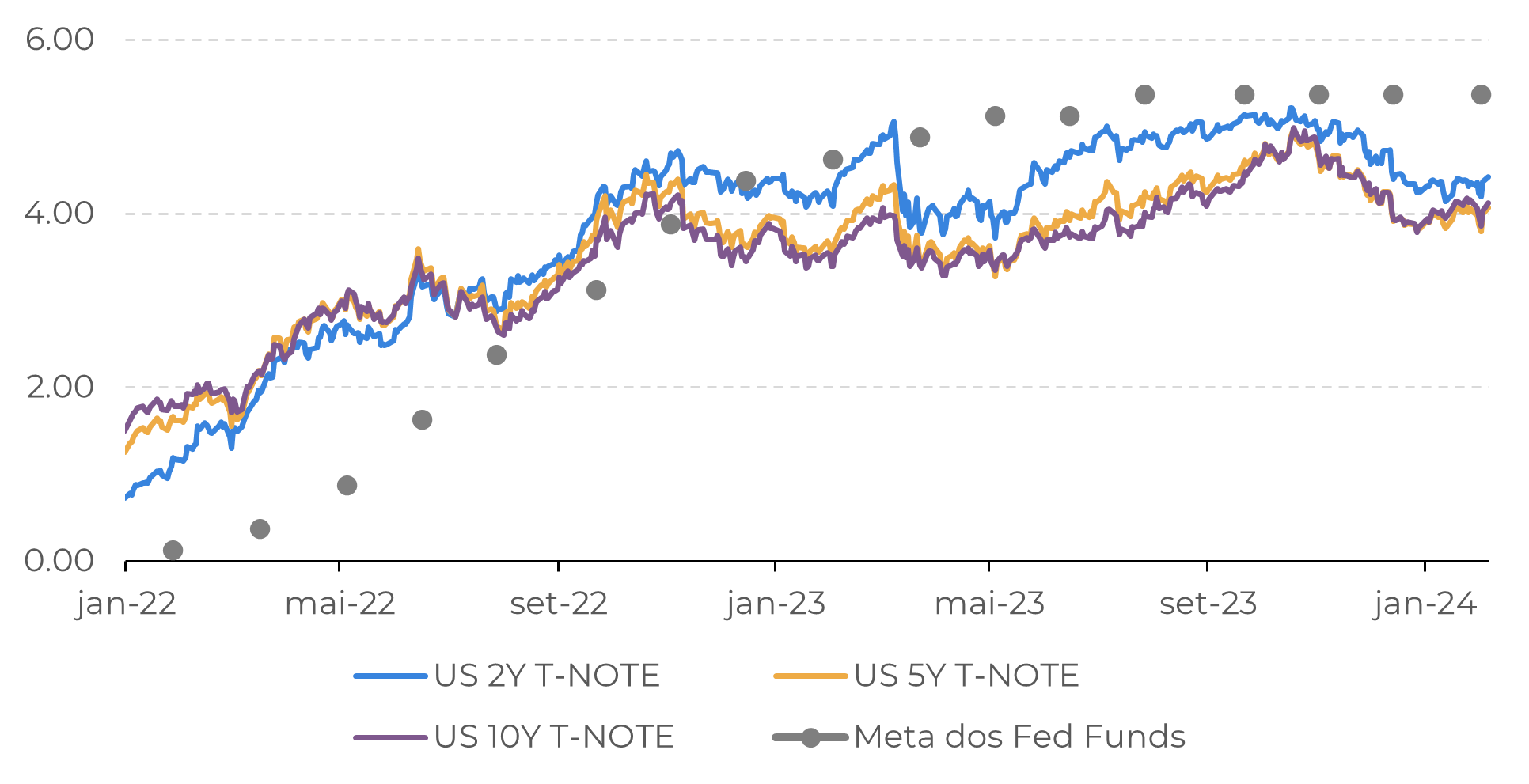

Fonte: Bloomberg

A situação do mercado de trabalho não justifica a pressa em reduzir as taxas de juros

Fonte: Bloomberg

O governo financia suas atividades essencialmente por meio de dois mecanismos: cobrança de impostos e emissão de dívida. Como os Estados Unidos estão registrando déficits maiores, a pressão para a emissão de mais títulos do Tesouro está aumentando. O desequilíbrio fiscal traz um prêmio para os títulos, um fator fundamental que estará presente este ano, apesar da queda nas taxas de juros.

Fonte: Refinitiv

Em Resumo

Relatório Semanal — Macro

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil