Relatório Semanal Macroeconomia - 2024 02 26

Mercado de trabalho guiará próximos passos do ECB

- O Banco Central Europeu vinculou o momento de sua primeira redução da taxa de juros aos dados salariais. A discussão sobre salários na ata da última reunião do Conselho do BCE sugere que é improvável que esses números impeçam um corte em junho.

- O desemprego está mais baixo do que nunca em 40 anos e a folga criada por aqueles que estão à margem do mercado de trabalho é modesta. Olhando para o futuro, espera-se que esse crescimento desacelere, à medida que os trabalhadores atenuam suas demandas por salários mais altos em face da inflação mais baixa.

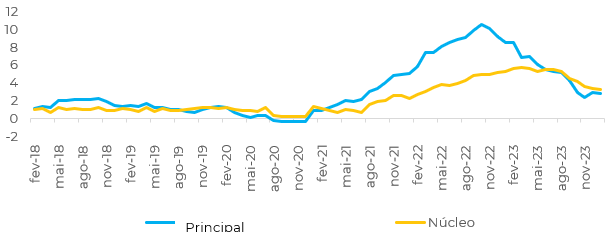

- É provável que a inflação principal da zona do euro tenha caído novamente em fevereiro, apesar de algumas pressões de alta dos preços de energia. O núcleo da leitura, em particular, deve ter caído bastante, já que a inflação de serviços começa a cair novamente após três meses de estagnação

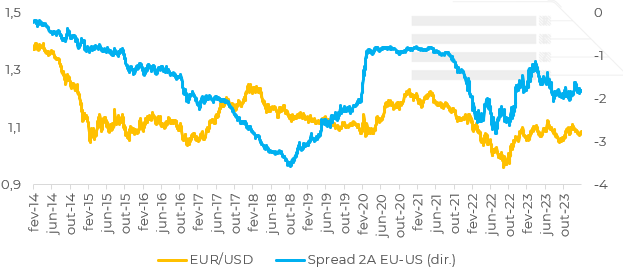

- Com isso, o BCE deve reduzir as taxas na mesma época em que o Fed o fará. Consequentemente, não há muito upside para o Euro do ponto de vista do diferencial de rendimento.

Introdução

As últimas semanas trouxeram dados importantes para a economia da Zona do Euro e para os próximos passos da política monetária do BCE (Banco Central Europeu). Na próxima sexta-feira, serão divulgados os dados de inflação de fevereiro. Com base nessas novas informações, atualizaremos nossa visão sobre a economia europeia e o euro.

Ata sugere que o corte está próximo, apesar do alto crescimento dos salários

Fonte: Refinitiv

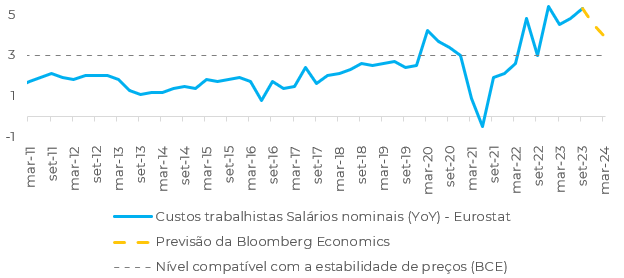

Mercado de trabalho apertado mantém o foco do BCE no crescimento dos salários

Embora o aumento da taxa de participação tenha reduzido as pressões inflacionárias, o mercado de trabalho apertado ainda está se traduzindo em um alto crescimento salarial. Olhando para o futuro, espera-se que esse crescimento desacelere, à medida que os trabalhadores atenuam suas demandas por salários mais altos em face da inflação mais baixa. Isso deve permitir que o Conselho do BCE corte os juros em junho.

Fonte: Bloomberg

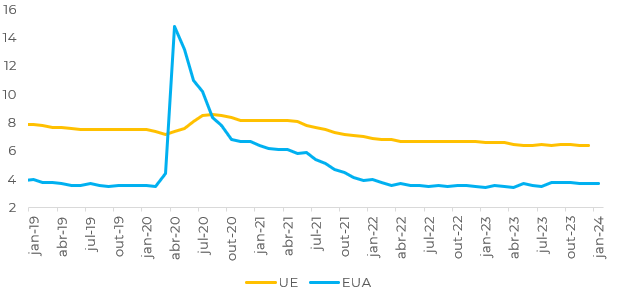

Fonte: Refinitiv

Inflação provavelmente seguiu desacelerando em Fevereiro

Dados semanais publicados pela Comissão Europeia sugerem que os custos de combustível rodoviário podem ter aumentado cerca de 2,5% no mês, em média, na zona do euro, na esteira dos preços globais do petróleo mais altos.

Em Resumo

Fonte: Refinitiv

Relatório Semanal — Macro

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil