Relatório Semanal Macroeconomia - 2024 03 12

China dá sinais de recuperação

- Desafios significativos têm se mostrado presentes para a economia chinesa. Contudo, desenvolvimentos recentes trouxeram uma melhora das perspectivas para a economia chinesa.

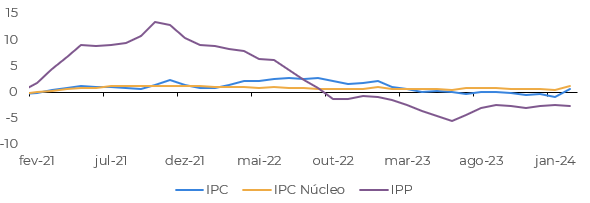

- O IPC chinês aumentou 0,7% em relação ao ano anterior, quebrando uma sequência de quatro meses de quedas. A leitura ficou acima da expectativa do mercado de um aumento de 0,3%.

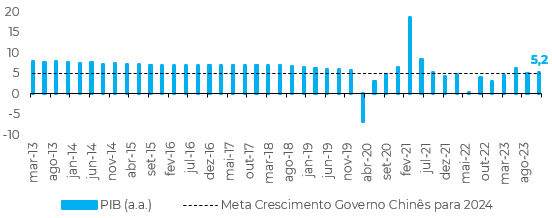

- O primeiro orçamento do primeiro-ministro chinês Li Qiang indicou um forte compromisso com o crescimento. A meta de 5% para 2024 estabelece um patamar elevado, dada uma base mais desafiadora do que a do ano passado - e atingi-la exigirá mais estímulos.

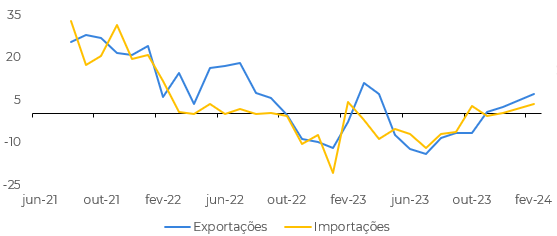

- O crescimento das exportações acelerou para 7,1% em termos anuais em janeiro-fevereiro, em comparação com 2,3% em dezembro, ficando acima da estimativa de consenso (1,9%). Já as importações cresceram 3,5% em termos anuais no período de dois meses, após um aumento de 0,2% em dezembro, superando a previsão do consenso (2,0%).

- Contudo, muitos dos desafios ao crescimento econômico chinês persistem, exigindo certa cautela

Introdução

Desafios significativos têm se mostrado presentes para a economia chinesa. O setor imobiliário apresenta fraquezas, com cada vez menos estímulos, o desemprego entre os jovens cresceu, a moeda sofreu forte desvalorização no último ano e o cenário deflacionário tem adicionado mais riscos para a atividade econômica chinesa.

Contudo, desenvolvimentos recentes trouxeram uma melhora das perspectivas para a economia chinesa. A partir desses novos dados, vamos atualizar nossa visão para a China e seus possíveis impactos sobre as commodities.

País retorna à inflação, mas risco deflacionário persiste

Fonte: National Bureau of Statistics of China

Meta de crescimento mostra comprometimento com a atividade econômica, mas política fiscal é desafiadora

Em 2023, os governos locais atrasaram os gastos, impactando o crescimento. O risco é que isso aconteça novamente este ano. As restrições à expansão da dívida dos governos locais podem impedir a execução de projetos, já que os recursos locais correspondentes são normalmente necessários para grandes projetos.

Fonte: Bloomberg

Fonte: Refinitiv

Setor externo tem resultados sólidos, mostrando recuperação frente 2023

Ainda assim, a retração mês a mês nas exportações - devido às interrupções do Ano Novo Lunar - foi menor do que a queda sazonal típica. Contudo, os primeiros indicadores da demanda externa apontam para um quadro fraco para o início de 2024.

Fonte: China Customs

Em Resumo

Contudo, muitos dos desafios do crescimento econômico chinês persistem, exigindo certa cautela - a execução do déficit fiscal e retomada da confiança do setor privado são chaves para uma mudança sustentável no panorama da economia chinesa.

Relatório Semanal — Macro

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil