Relatório Semanal Macroeconomia - 2024 04 09

Mais uma semana decisiva para o Fed

- O relatório de empregos de março - com as contratações superando todas as estimativas e a taxa de desemprego diminuindo - aumentou os riscos de que o início do ciclo de redução das taxas de juros seja adiado.

- O foco agora se volta para a trajetória da inflação, atualmente um fator mais crítico na função de reação do Fed. A expectativa é de que o IPC de março mostre uma modesta desaceleração no ritmo mensal da inflação, apesar da aceleração no comparativo anual.

- Caso os dados venham em linha com o esperado, o comportamento recente do mercado aponta para uma alta do yields dos títulos americanos e do DXY no curto prazo, dado que a inflação principal ainda deve acelerar na métrica anual.

- A ata da última reunião do Fed também será divulgada essa semana e merece atenção. Ela deve revelar como os membros do FOMC interpretaram os dados mistos que antecederam a reunião

Introdução

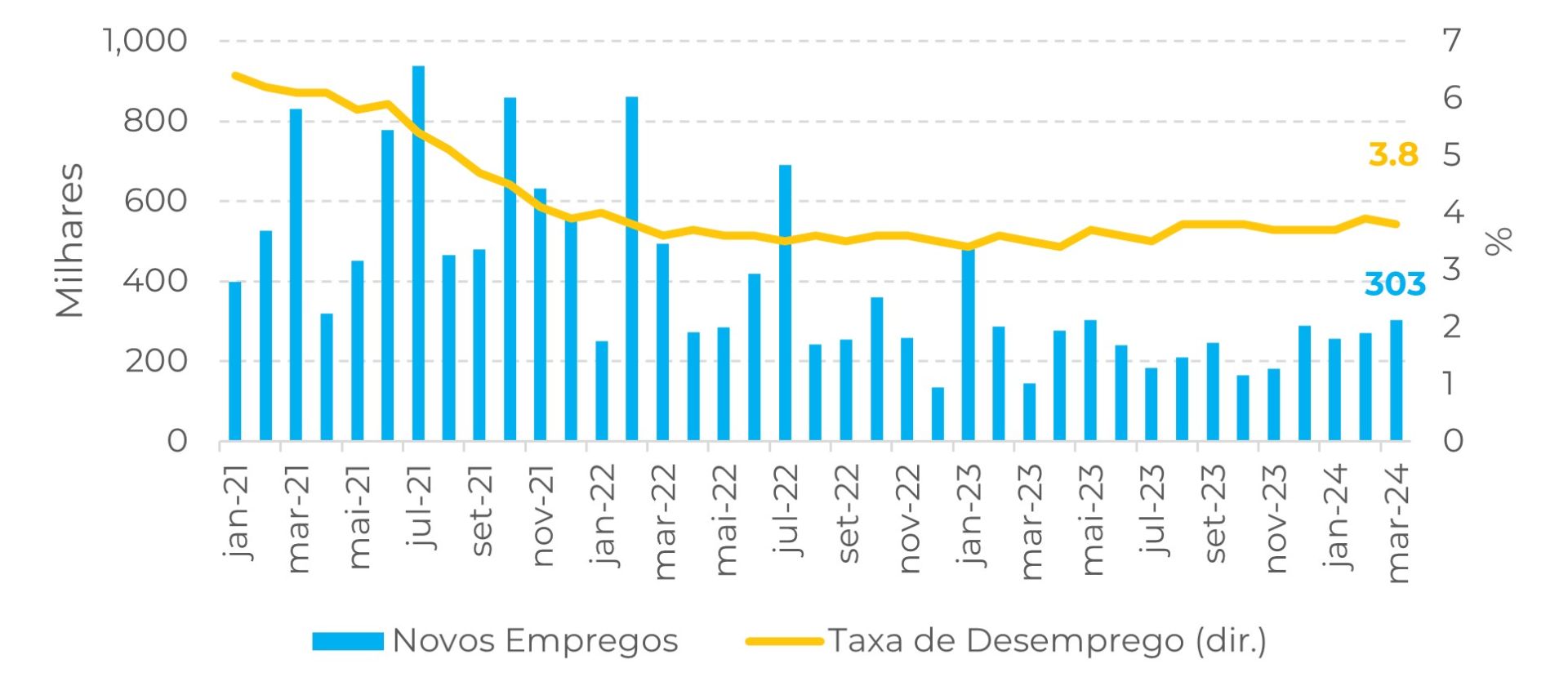

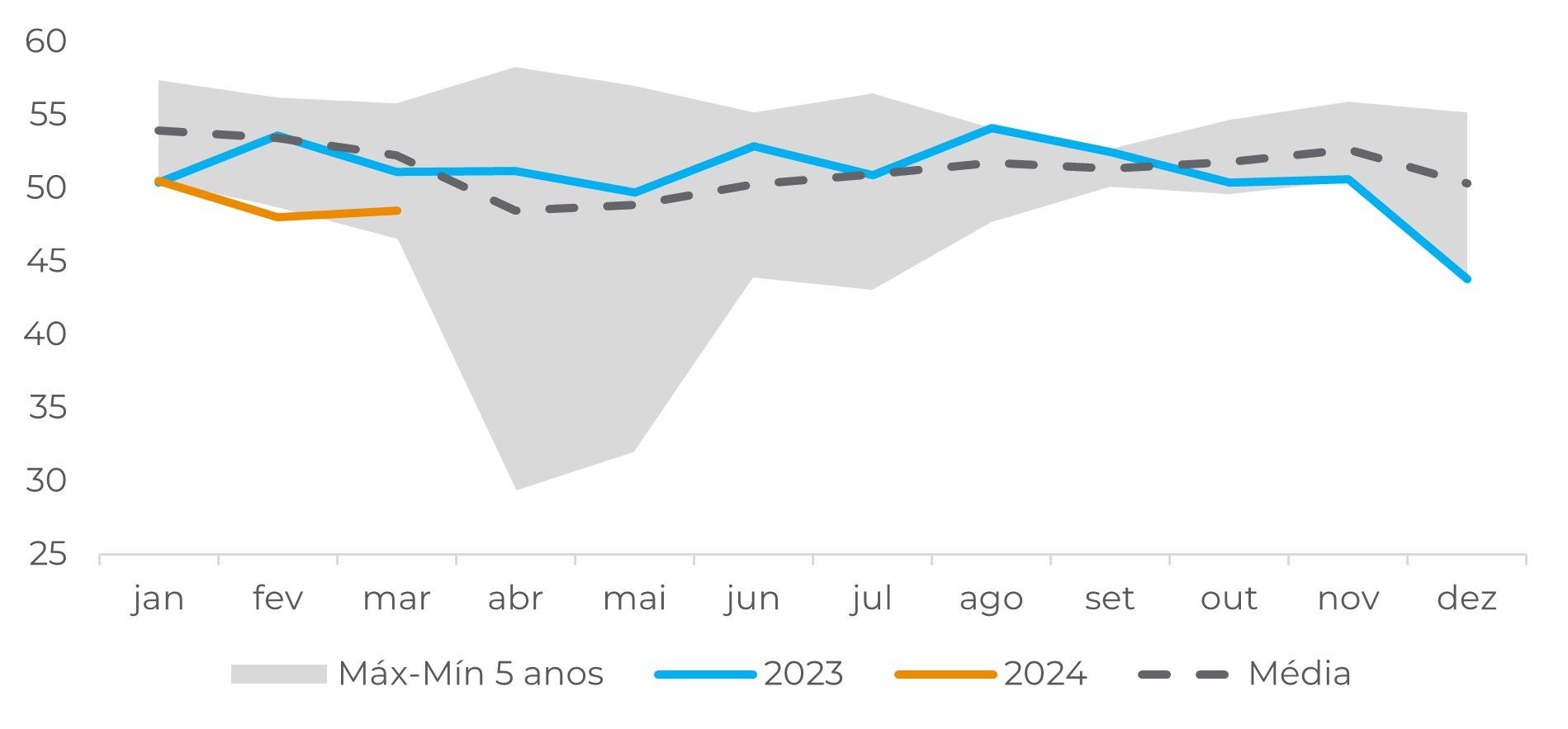

O relatório de empregos de março - com as contratações superando todas as estimativas e a taxa de desemprego diminuindo - aumentou os riscos de que o início do ciclo de redução das taxas seja adiado. Ainda assim, é necessário cautela com as defasagens longas e outras variáveis da política monetária. Os componentes de emprego das pesquisas ISM indicam fraqueza persistente tanto no setor de serviços quanto no setor industrial.

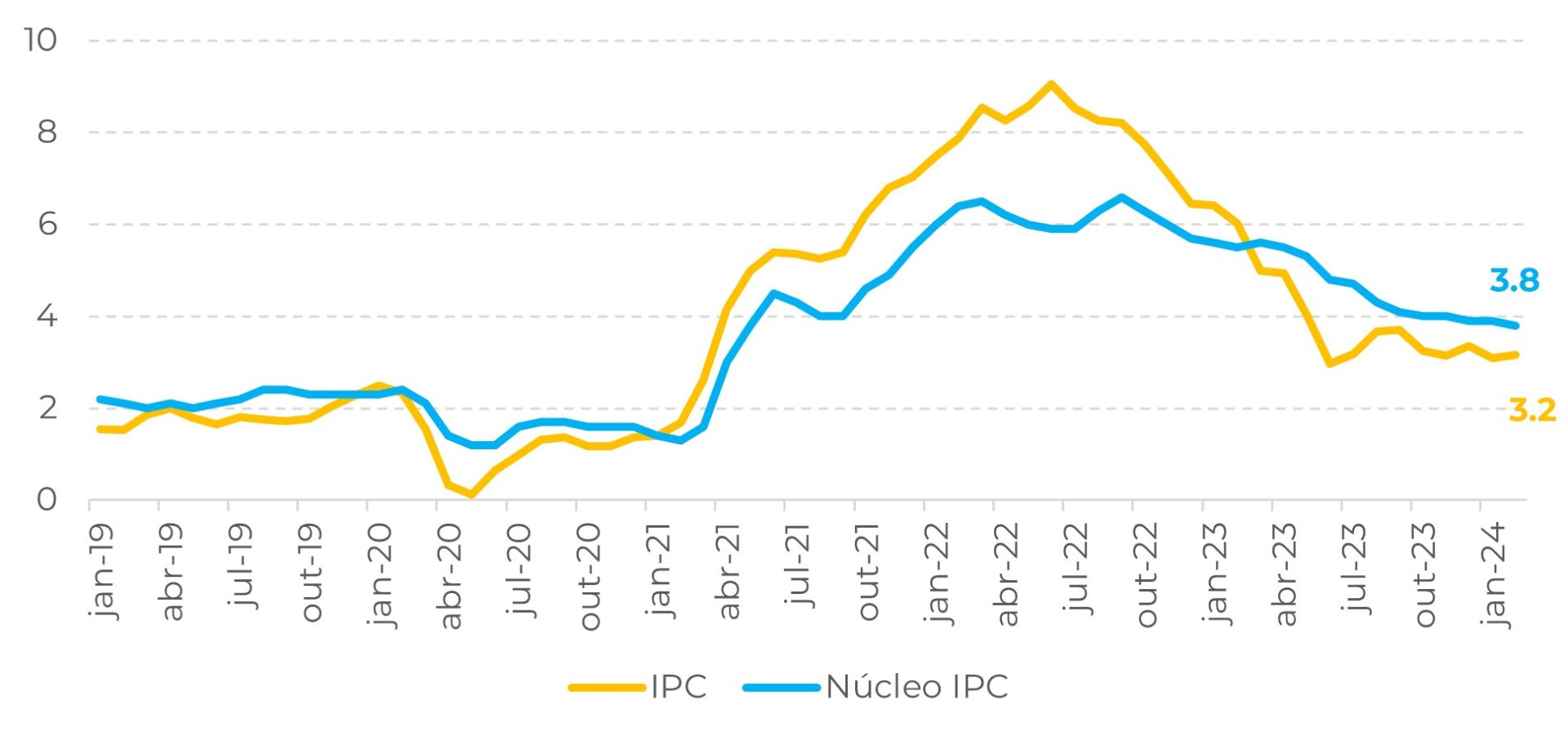

O foco agora se volta para a trajetória da inflação, atualmente um fator mais crítico na função de reação do Fed. A expectativa é de que o IPC de março (que será divulgado na quarta-feira) mostre uma modesta desaceleração no ritmo mensal do núcleo e da inflação principal para 0,3% no mês – consistente com a meta anual do Fed de 2,0% para o núcleo da inflação PCE.

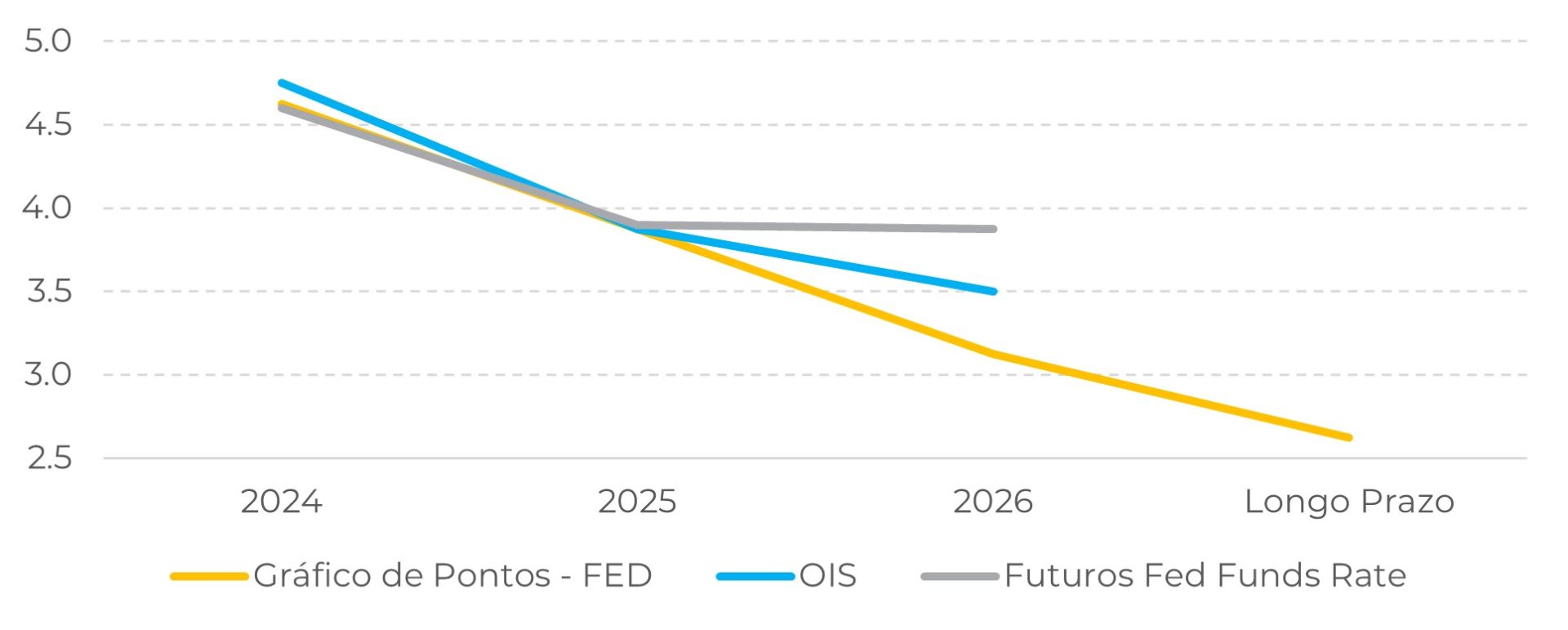

A ata da última reunião do Fed também será divulgada essa semana e merece atenção. Ela deve revelar como os membros do FOMC (Cômite de Política Monetária do Fed) interpretaram os dados mistos que antecederam a reunião de 19 e 20 de março e o quanto eles consideram convincentes as previsões de "não aterrissagem".

Dados de emprego mascara “heterogeneidade” do crescimento entre os setores

Fonte: Refinitiv

Aqueles com habilidades em alta demanda - especialmente em setores acíclicos ou setores que se beneficiam dos gastos das famílias mais ricas - continuam a encontrar trabalho, mas outros podem ser deixados para trás.

Os ganhos de emprego se concentraram principalmente nos setores de saúde (72 mil), governo (71 mil) e construção (39 mil). O nível de emprego foi pouco ou não se alterou na maioria dos outros grandes setores, incluindo mineração, manufatura, comércio atacadista, transporte e armazenamento, informações, atividades financeiras e serviços profissionais e comerciais.

Fonte: Bloomberg

Dados de inflação devem trazer mais volatilidade

Fonte: Refinitiv

Ata da reunião de março também merece atenção

Fonte: Bloomberg

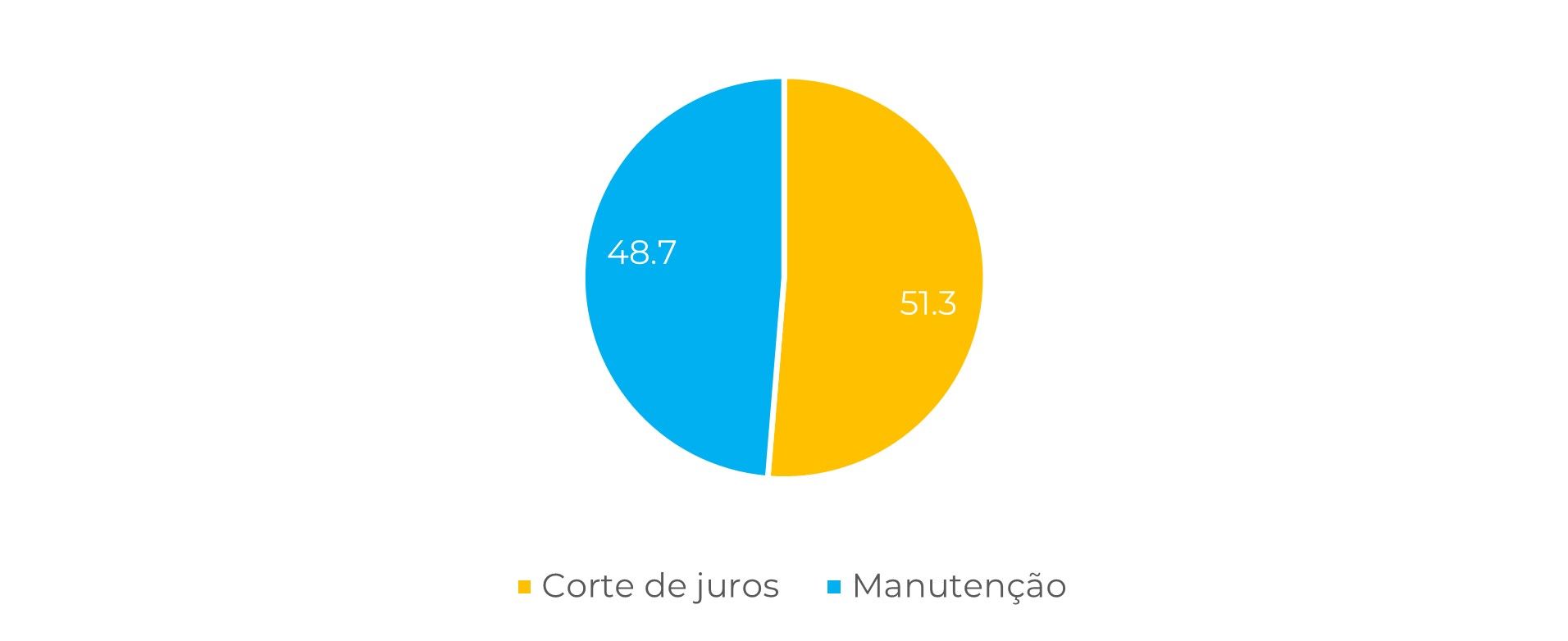

Em Resumo

Fonte: CME.*Probabilidades no dia 08/04/2024

Relatório Semanal — Macro

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil