Relatório Semanal Macroeconomia - 2024 04 29

Manufatura global é um sinal de alta para as commodities

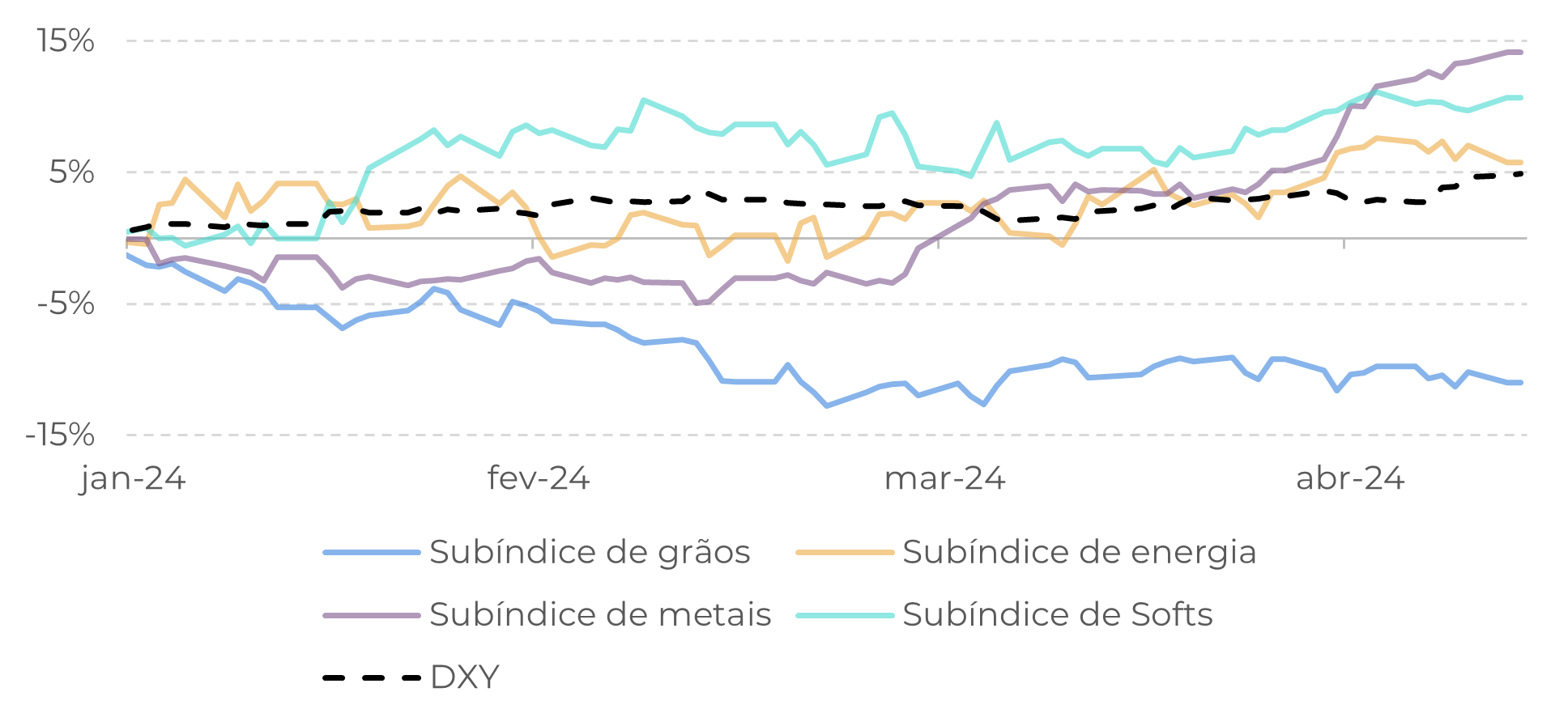

- No primeiro semestre de 2024, houve uma melhora no preço de várias commodities, algumas refletindo os fundamentos da oferta e demanda do seu mercado, enquanto outras se beneficiam da melhora do ambiente econômico.

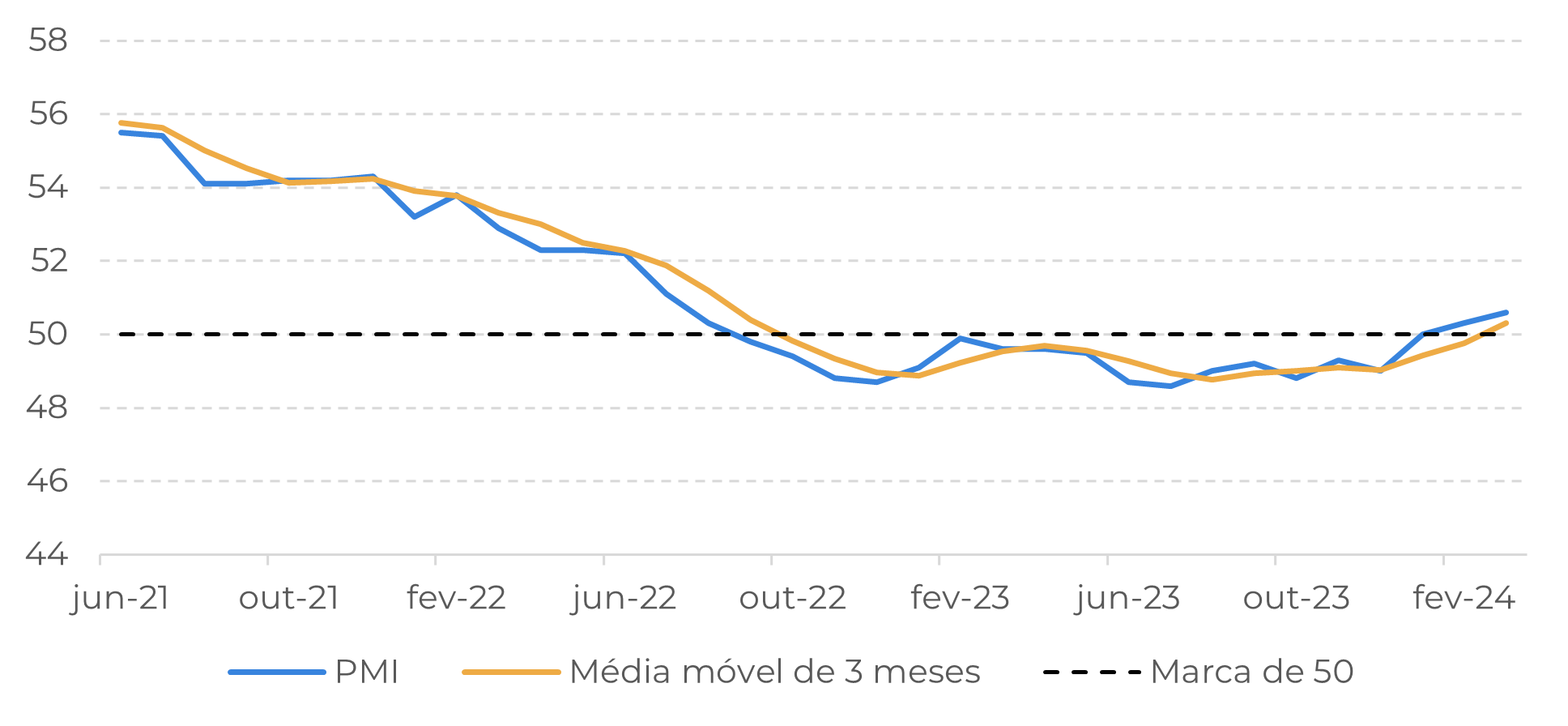

- O setor industrial, fortemente afetado pelo aumento das taxas de juros, está agora mostrando sinais de recuperação, já que o mercado prevê um ambiente econômico melhor, apesar da incerteza sobre o começo do corte de juros nos EUA.

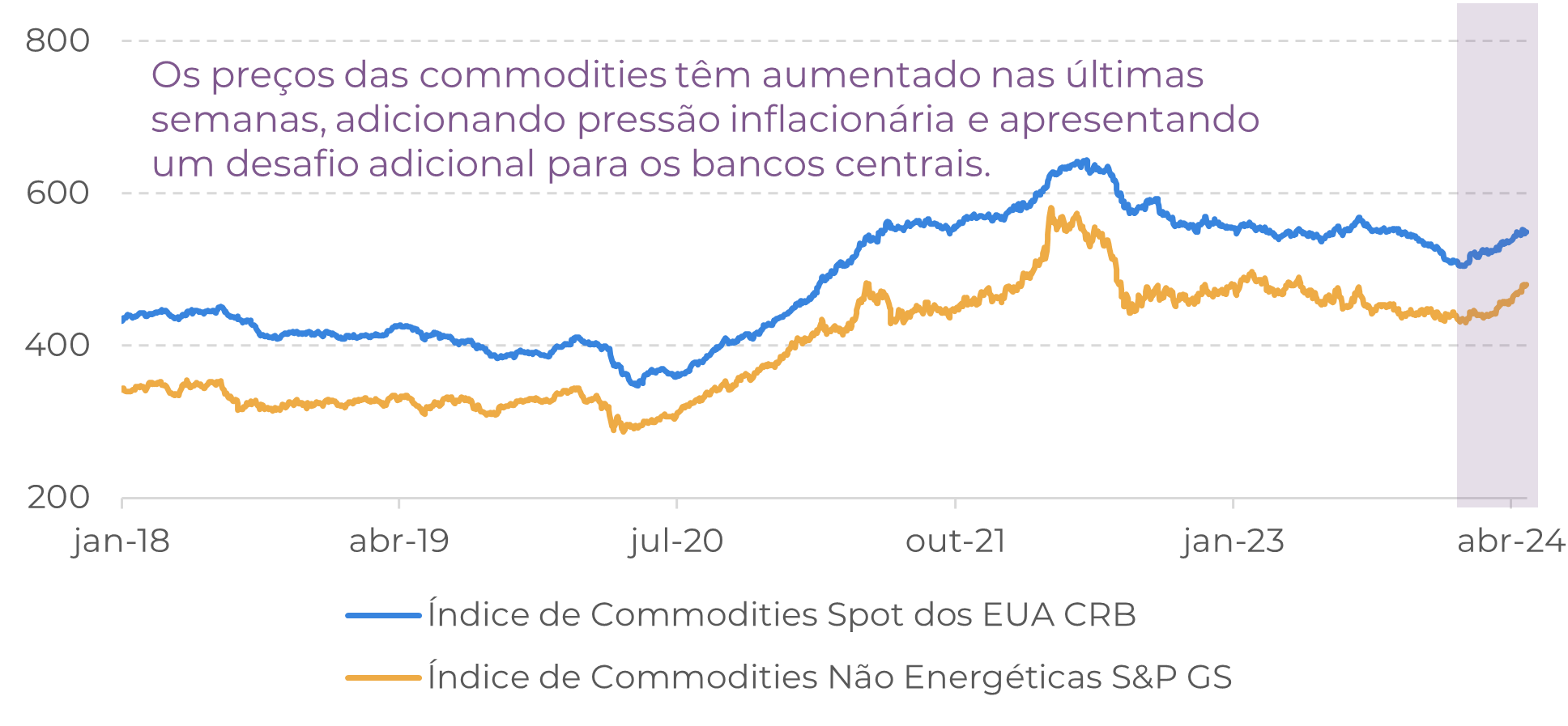

- Os riscos geopolíticos também estão influenciando o mercado. Embora seja improvável uma escalada do conflito no Oriente Médio, a incerteza resultante está elevando os prêmios das commodities.

- Com cenário de commodities mais caras, os bancos centrais enfrentam um desafio adicional no combate à inflação, principal foco do mercado no momento.

Introdução

Apesar da política monetária restritiva, o crescimento mundial tem demonstrado resiliência nos últimos meses. O FMI projeta uma expansão do PIB de 3,2% para 2024, destacando que os riscos agora estão mais equilibrados em comparação com o ano passado. Embora os aumentos das taxas de juros tenham reduzido significativamente a inflação nos últimos meses, o foco principal do mercado é quando as taxas começarão a cair.

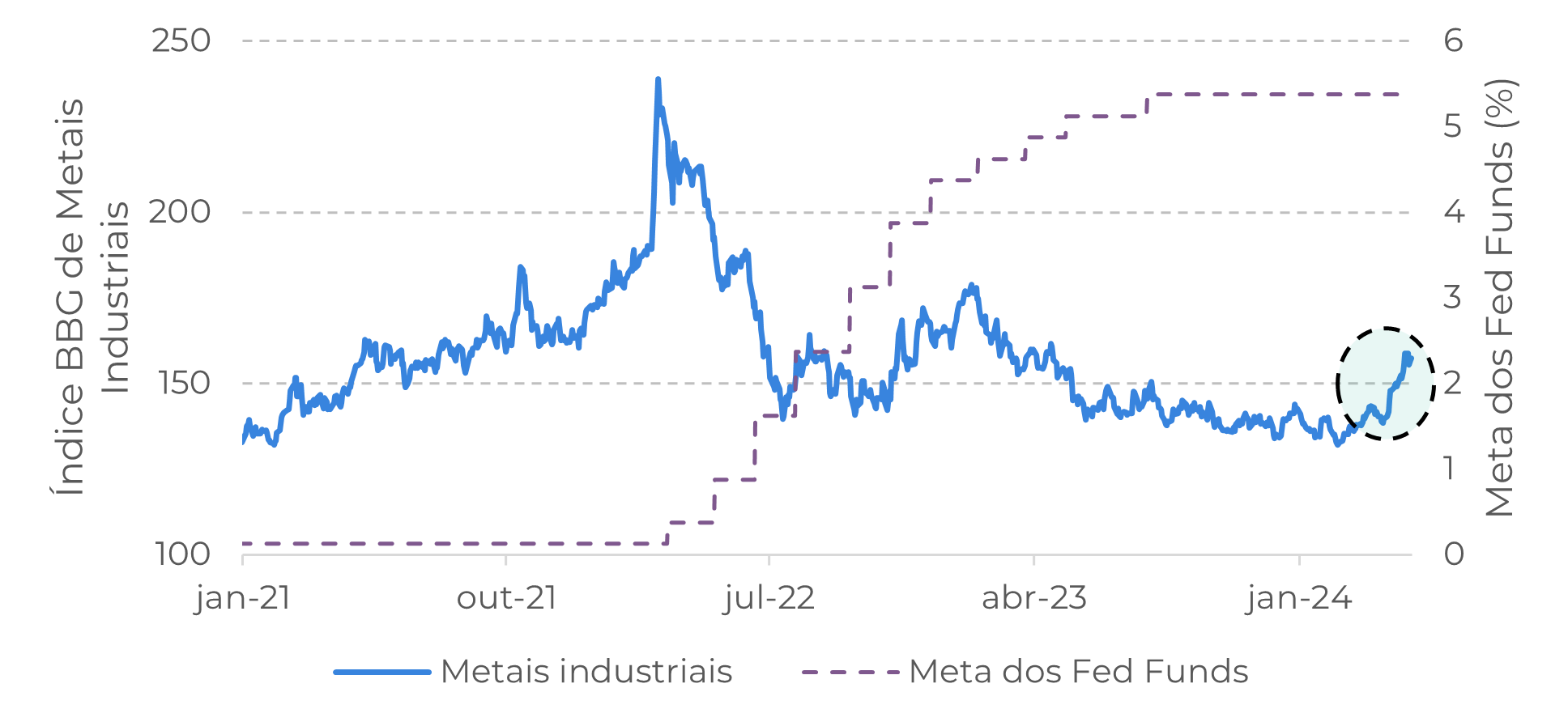

É provável que o Fed permaneça cauteloso, optando por manter os custos dos empréstimos elevados por um período mais longo do que o BCE para evitar o ressurgimento da inflação. Isso pode causar alguma restrição nos preços das commodities, mas os sinais de uma tendência de alta no setor manufatureiro oferecem algum contrapeso. A Bloomberg Industrial Metals Index, que caiu durante os aumentos das taxas de juros em 2022, atingiu recentemente seu nível mais alto desde abril 2023.

Dada a recente recuperação da produção industrial, vamos nos aprofundar na atual da atividade industrial global e como isso se relaciona com os preços das commodities.

Fonte: Refinitiv

Fonte: Refinitiv

Mercados de commodities refletindo um cenário econômico melhor

Fonte: ISM, Refintiiv

A recuperação está em andamento, mas os riscos de inflação persistem

Fonte: Refinitiv

Em Resumo

Relatório Semanal — Macro

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

This document has been prepared by Hedgepoint Global Markets LLC and its affiliates (“HPGM”) solely for informational and instructional purposes, without the purpose of instituting obligations or commitments to third parties, nor is it intended to promote an offer, or solicitation of an offer of sale or purchase relating to any securities, commodities interests or investment products. Hedgepoint Commodities LLC (“HPC”), a wholly owned entity of HPGM, is an Introducing Broker and a registered member of the National Futures Association. The trading of commodities interests such as futures, options, and swaps involves substantial risk of loss and may not be suitable for all investors. Past performance is not necessarily indicative of future results. Customers should rely on their own independent judgement and outside advisors before entering in any transaction that are introduced by the firm. HPGM and its associates expressly disclaim any use of the information contained herein that directly or indirectly result in damages or damages of any kind. In case of questions not resolved by the first instance of customer contact (client.services@hedgepointglobal.com), please contact our internal ombudsman channel (ombudsman@hedgepointglobal.com) or 0800-878- 8408/ouvidoria@hedgepointglobal.com (only for customers in Brazil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil