Relatório Semanal Macroeconomia - 2024 01 03

Estabilização do crédito deve fortalecer o Euro

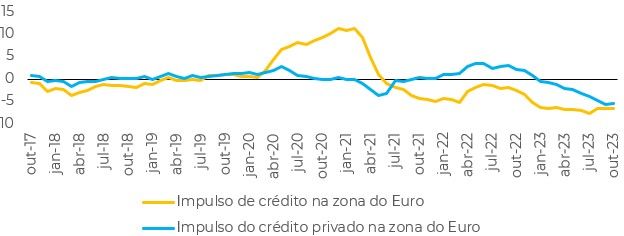

- Os dados mensais sobre crédito publicados pelo Banco Central Europeu mostram que o impacto da oferta de crédito sobre os gastos está se estabilizando, o que pode aliviar marginalmente a pressão sobre o Conselho do BCE para reduzir as taxas de juros antes da metade do ano.

- O cenário base parece ser o de que a zona do euro evitará uma desaceleração profunda, porque além da estabilização do crédito, o mercado de trabalho tem se mantido excepcionalmente resistente até o momento.

- A inflação, apesar de ainda estar acima da meta do BCE, segue desacelerando. Contudo, o núcleo da inflação segue mais resistente do que a principal.

- Com uma atividade econômica mais resiliente do que o esperado, e um cenário de início de ciclo de corte mais tardio que o do Fed, o primeiro semestre de 2024 parece reservar um cenário de continuidade de fortalecimento do Euro.

Introdução

Os dados mensais sobre crédito publicados pelo Banco Central Europeu mostram que o impacto da oferta de crédito sobre os gastos está se estabilizando, embora continue sendo maior do que no auge da crise do euro. A estabilização pode aliviar marginalmente a pressão sobre o Conselho do BCE para reduzir as taxas de juros antes da metade do ano.

Mas quais seriam os desdobramentos para a economia europeia e o Euro?

Impulso de crédito está se estabilizando

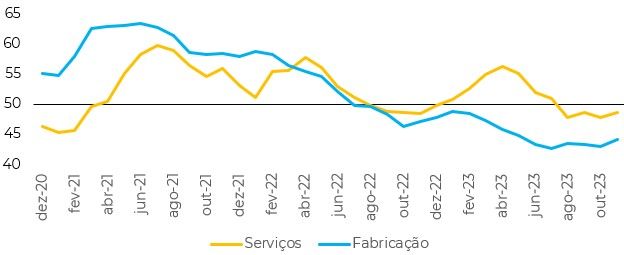

Consequentemente, a atividade preocupa menos

Por que a surpresa e o que ela significa para 2024? Pode ser que a economia tenha levado mais impulso para o ciclo de alta do que o esperado, que a política monetária tenha perdido sua potência ou que ela seja menos restritiva do que parece. Ainda há o perigo de os modelos estarem certos quanto à magnitude do impacto, mas errados quanto ao momento. Talvez a economia europeia venha a sofrer o impacto de 4% no PIB, mas mais tarde e com uma desaceleração mais rápida do que o previsto.

O cenário base parece ser o de que a zona do euro evitará uma desaceleração profunda porque o mercado de trabalho tem se mantido excepcionalmente resistente até o momento. Uma deterioração nas perspectivas de emprego pode ser um catalisador para levar uma economia fraca à recessão.

À medida que os trabalhadores perdem seus empregos ou temem perdê-los, eles reduzem seus gastos, deprimindo ainda mais a atividade econômica e a demanda de mão de obra.om mais força do que o previsto. Para avaliar esse risco, o estresse do mercado de trabalho (medo do desemprego) pode ser analisado por meio de uma medida temporal, de forma semelhante à regra de Sahm, que é usada como indicador de recessão nos EUA.

Isso mostra que as condições do mercado de trabalho da zona do euro estão muito distantes daquelas que historicamente têm sido consistentes com o início da recessão. Isso pode mudar, e a situação precisa ser monitorada, mas há poucos sinais de que a beira do precipício esteja próxima.

Fonte: Refinitiv

Fonte: Bloomberg

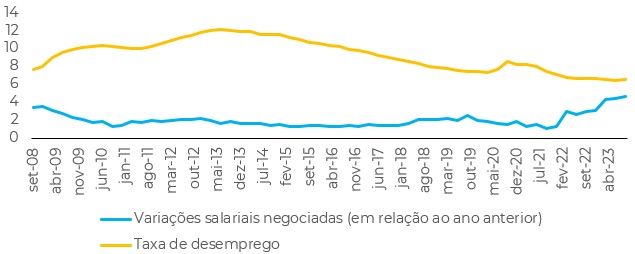

Inflação segue desacelerando

Normalmente, a inflação passada é um dos principais impulsionadores dos aumentos salariais, pois os trabalhadores tentam recuperar o poder aquisitivo. Isso sugere que, à medida que a alta inflação global cair, o crescimento salarial diminuirá. Esse julgamento sustenta nossa previsão, que mostra a inflação de serviços caindo para 3% até o final de 2024, de cerca de 4,5% no final de 2023.

Fonte: Refinitiv

Em Resumo

Fonte: Refinitiv

Relatório Semanal — Macro

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento.

A HPGM não atua como Consultor/Assessor de Negociação de Commodities oferecendo negociação personalizada ou consultoria de investimento aos clientes. Os clientes devem confiar em seu próprio julgamento independente e em consultores/assessores externos antes de entrar em qualquer transação introduzida pela empresa.

A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil