Relatório Semanal Macroeconomia - 2024 05 10

O que esperar da inflação no Brasil?

- Por estreita margem, o Comitê de Política Monetária (Copom) decidiu reduzir a taxa Selic em 0,25% em sua última reunião. A forte divergência nas votações dos membros do Banco Central gerou grande atenção no mercado, pois sinaliza uma possível mudança na postura do Copom em relação à política monetária.

- O cenário externo, com juros mais altos nos EUA por um período prolongado, intensificou a aversão ao risco, representando um desafio adicional para países emergentes como o Brasil, que já lutam contra a inflação. No entanto, a situação fiscal fragilizada do Brasil coloca o país em uma posição ainda mais desafiadora em comparação com seus pares.

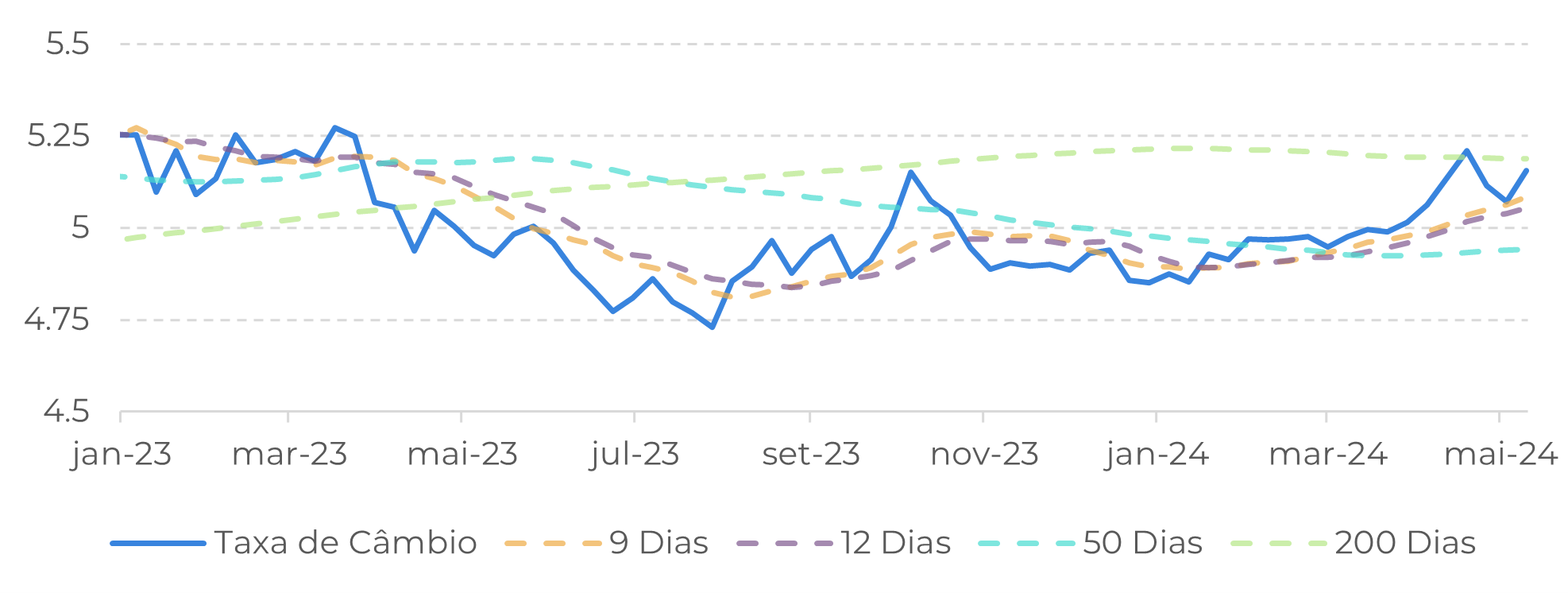

- Sob essas condições, o Real enfrenta pressão para se depreciar, o que, por sua vez, intensifica as pressões inflacionárias. É importante ressaltar que, apesar dessa conjuntura, não significa que o ritmo de crescimento dos preços ultrapassará o intervalo da meta estabelecida, mas sim que a probabilidade de alcançar o centro da meta se torna cada vez menor.

Introdução

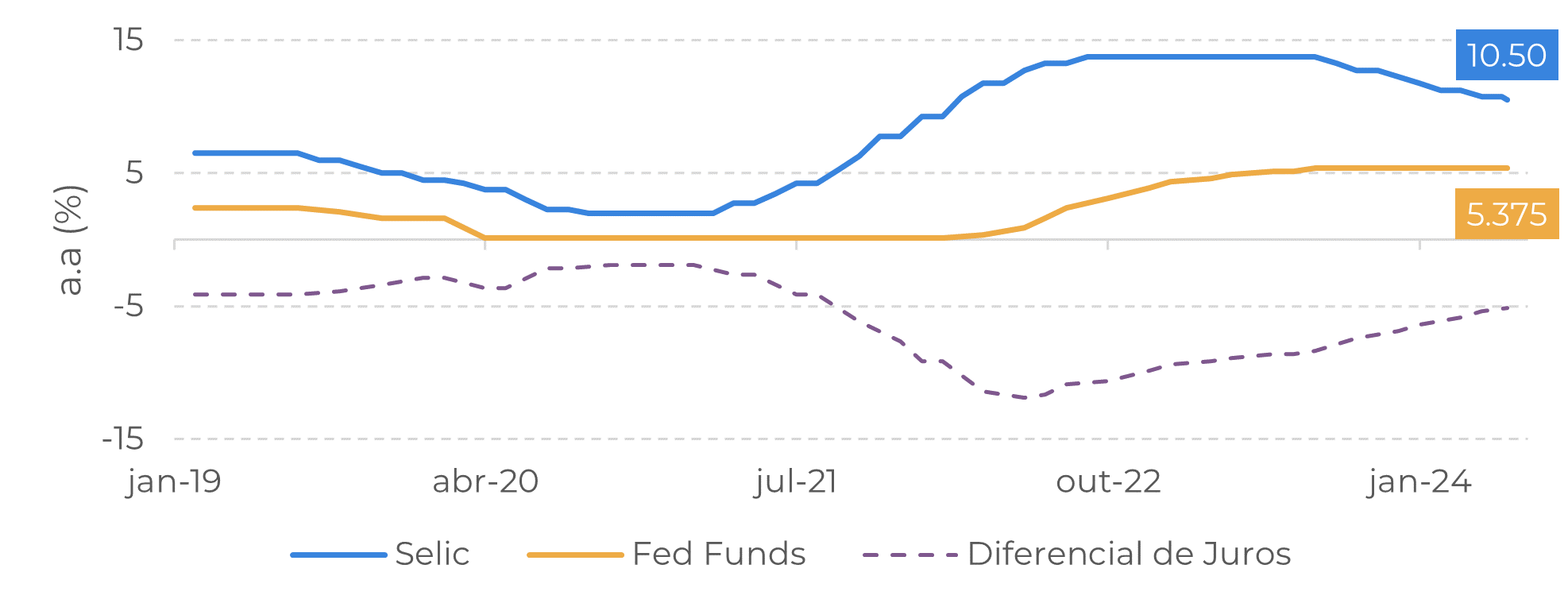

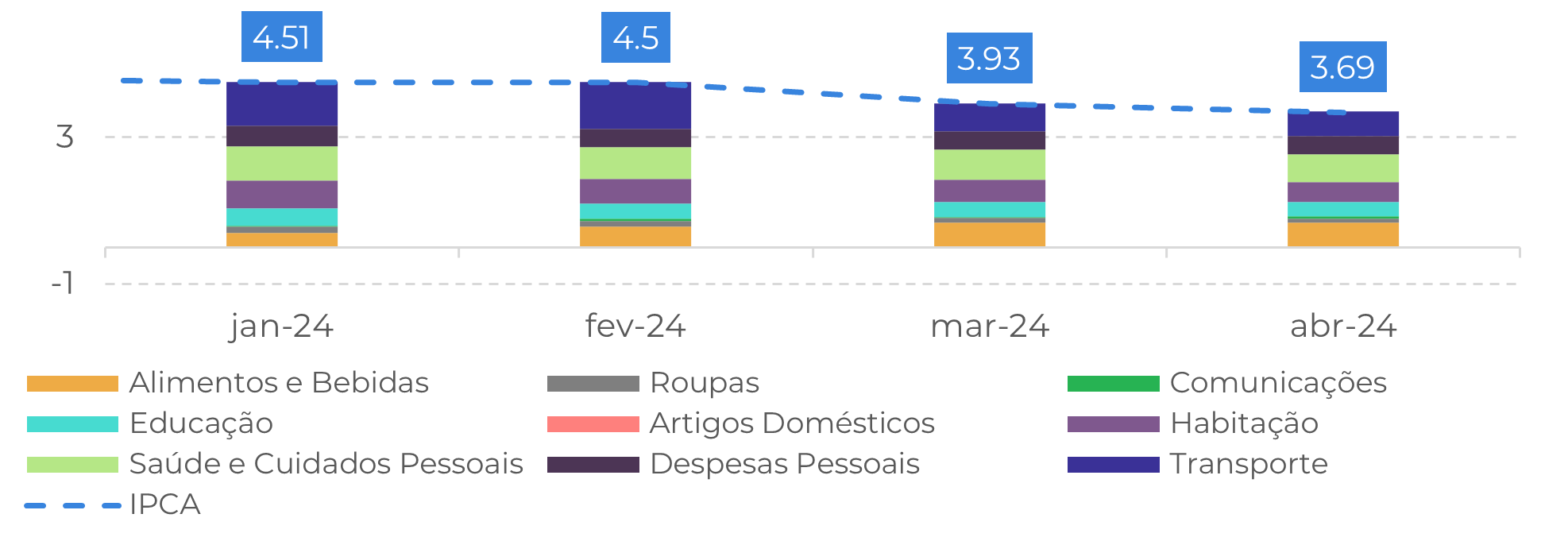

Na última reunião do Copom, a taxa Selic foi reduzida em 25 bps, trazendo os juros básicos da economia brasileira para 10,50%. Essa decisão, em contraste com a reunião anterior, não foi unânime entre os membros, sinalizando ao mercado que o comitê está gradualmente adotando uma postura mais acomodatícia em relação à política monetária e à meta de inflação de 3%.

No comunicado oficial da última reunião, o banco central expressou preocupação com o ambiente externo, onde a persistente inflação nos Estados Unidos torna incerto o momento em que haverá uma flexibilização da política monetária do país. Essa incerteza aumenta a aversão ao risco, o que impõe um desafio adicional para as autoridades monetárias de países emergentes.

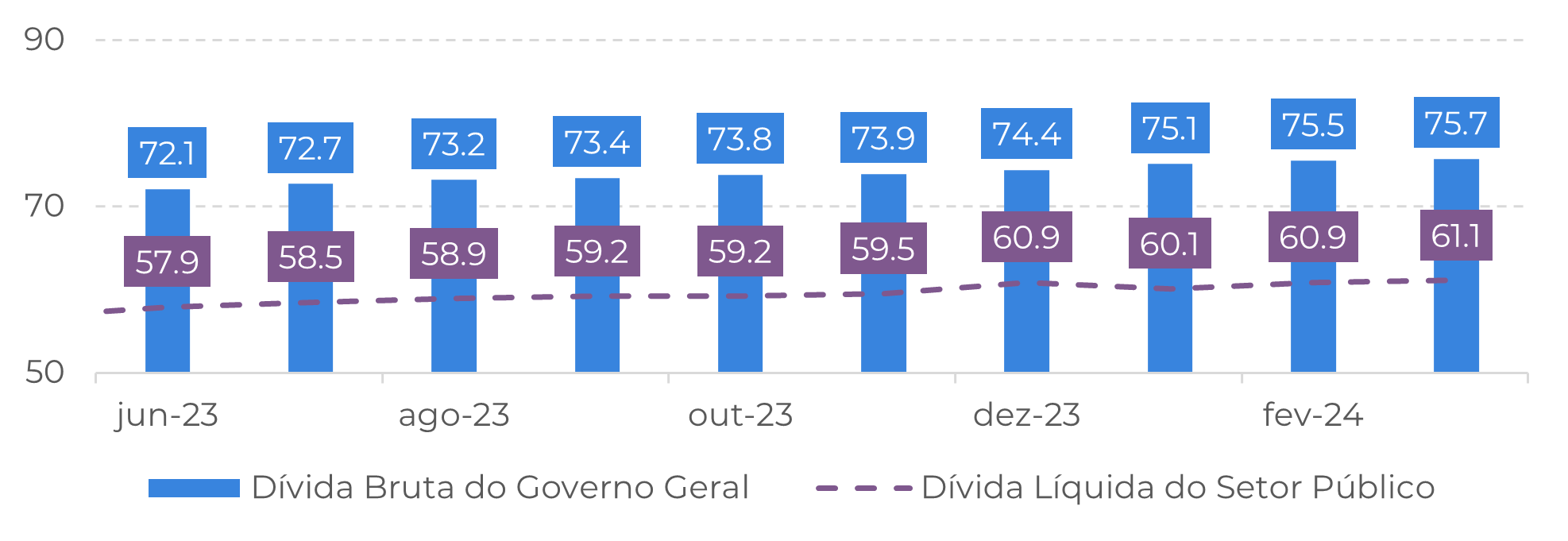

Ainda, no cenário nacional, o banco central ressaltou a importância da execução das metas fiscais para ancorar as expectativas de inflação.

Nesse sentido, vamos abordar alguns fatores que estão por trás da decisão do banco central. Em seguida, analisaremos como os riscos podem influenciar a trajetória da inflação daqui para frente.

Fonte: Refinitiv

Fonte: Refinitiv

Mudança na meta fiscal traz incertezas

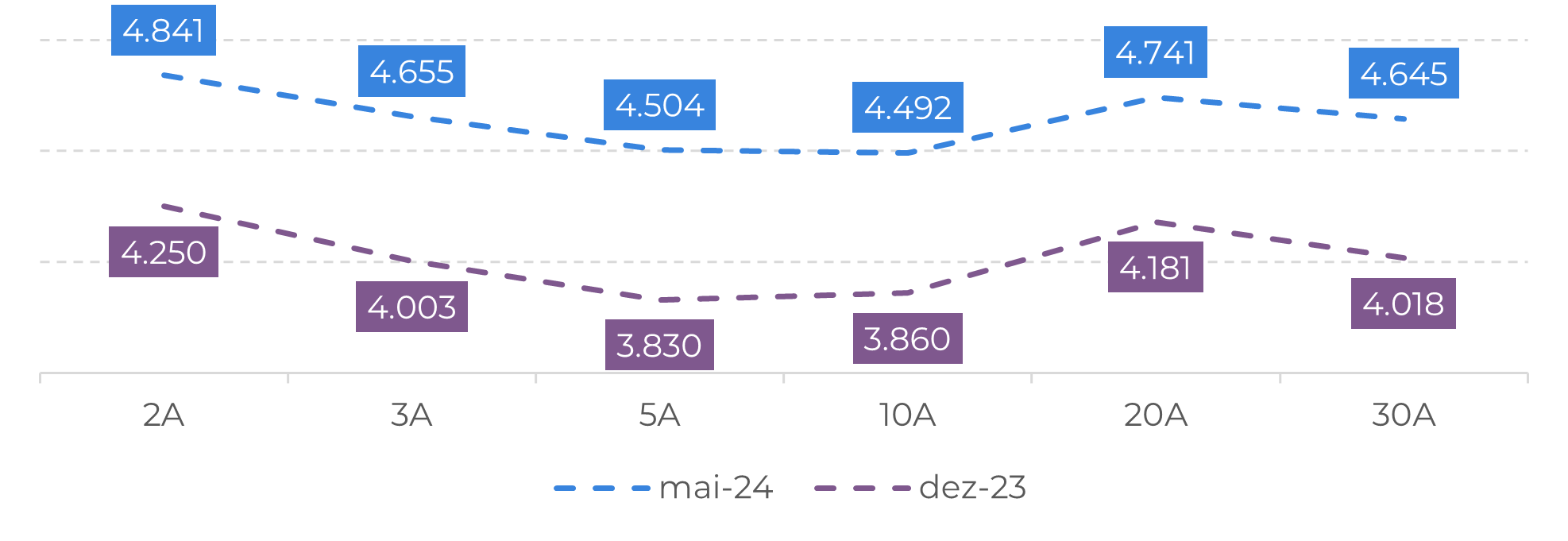

Fonte: Banco Central do Brasil

No externo, cresce aversão ao risco

Fonte: Refinitiv

Medidas contra a inflação no front monetário serão afrouxadas?

Nesse sentido, o que acontece fora do Brasil não está sob controle do país. Para seguir o processo desinflacionário e garantir o controle dos preços, o governo precisa demonstrar um maior esforço fiscal ou utilizar uma política monetária mais restritiva. A recente divisão no Banco Central (Bacen) quanto à magnitude do corte da taxa de juros indica que haverá menos espaço para conter a inflação por meio da política monetária, o que pode levar a um aumento da inflação no futuro, mesmo que dentro da faixa de tolerância

Fonte: IBGE

Em Resumo

Será interessante analisar na ata da reunião do Comitê de Política Monetária (Copom) os argumentos dos diretores que defenderam um corte maior de 0,50%.

A divulgação do PIB do primeiro trimestre de 2024 (1T2024) está prevista para o início de junho. A expectativa é de que o resultado seja afetado negativamente por uma possível queda no PIB agrícola das principais culturas agrícolas no período de janeiro a março.

Caso essa projeção se confirme, somada a uma revisão baixista para o trimestre anterior, o Brasil poderá entrar em recessão técnica, caracterizada por dois trimestres consecutivos de retração na atividade econômica.

Relatório Semanal — Macro

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Natalia Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil