Relatório Semanal Macroeconomia - 2024 06 21

Mesmo com unanimidade no Copom, fiscal segue pesando sobre o BRL

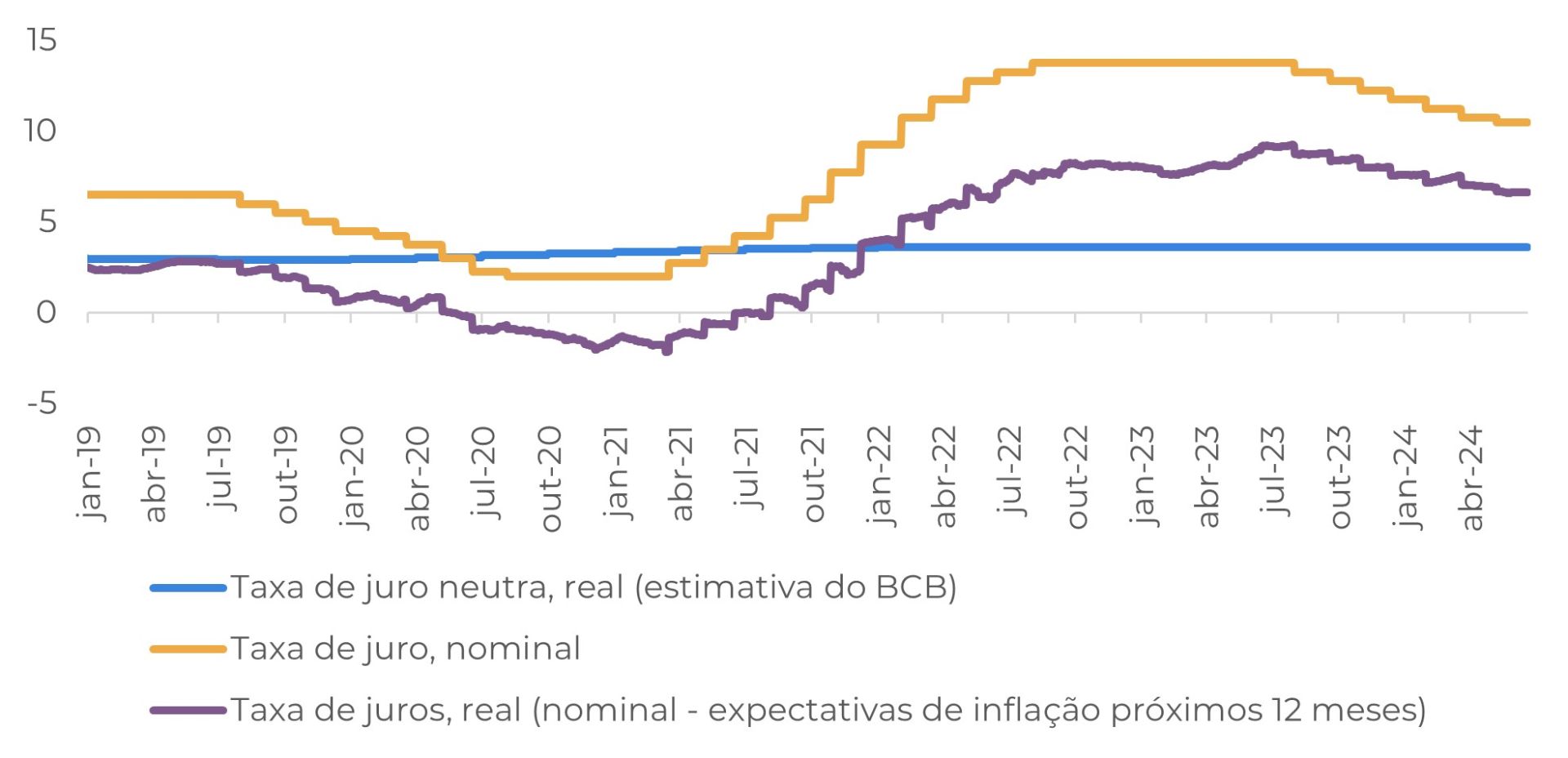

- A manutenção unânime da taxa de juros e o comunicado pós-reunião – realizada na última quarta-feira (19) – sugerem que o Banco Central do Brasil (BCB) pode deixar a Selic como está por mais tempo do que os analistas esperam.

- Entendemos que o comunicado do BCB foi menos hawkish do que os mercados esperavam, o que pode pesar sobre a moeda. Adicionalmente, o mercado tem reagido negativamente às medidas e notícias advindas da política fiscal, desancorando as expectativas com relação à estabilidade da dívida pública brasileira.

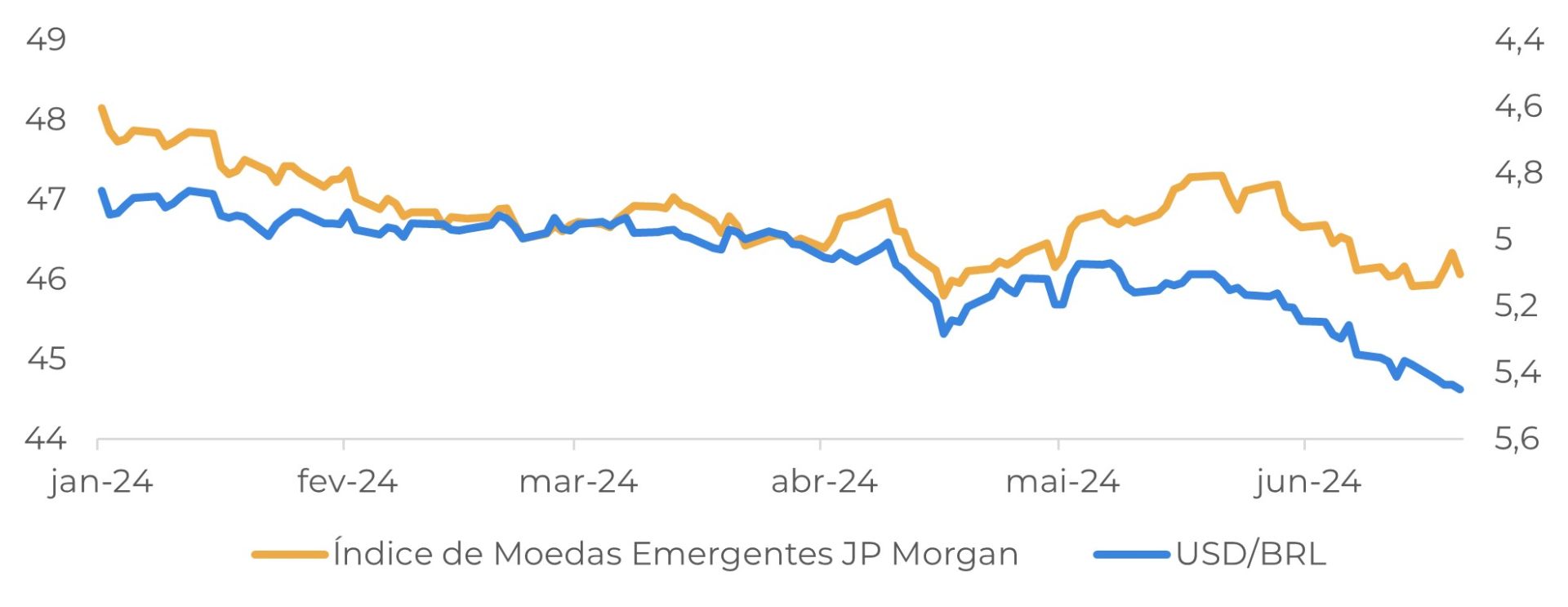

- Soma-se a isso um movimento de valorização do dólar no cenário internacional e movimentos de aceleração da inflação e desaceleração da atividade econômica no cenário interno, contribuindo para uma visão negativa para o BRL nos próximos meses – mesmo considerando a já forte desvalorização observada em 2024.

Introdução

A manutenção unânime da taxa de juros e o comunicado pós-reunião – realizada na última quarta-feira (19) – sugerem que o Banco Central do Brasil (BCB) pode deixar a Selic como está por mais tempo do que os analistas esperam. Ao mesmo tempo, isso não indica que os formuladores de políticas estejam considerando os aumentos de taxas que estavam precificados na curva de juros.

Entendemos que o comunicado do BCB foi menos hawkish do que os mercados esperavam, o que pode pesar sobre a moeda. Adicionalmente, o mercado tem reagido negativamente às medidas e notícias advindas da política fiscal, desancorando as expectativas com relação à estabilidade da dívida pública brasileira. Dados recentes da atividade e inflação também aumentam a negatividade com relação à moeda brasileira. Neste relatório iremos abordar esses temas e atualizar nossa visão para o BRL.

Fonte: Refinitiv

Fonte: Bloomberg

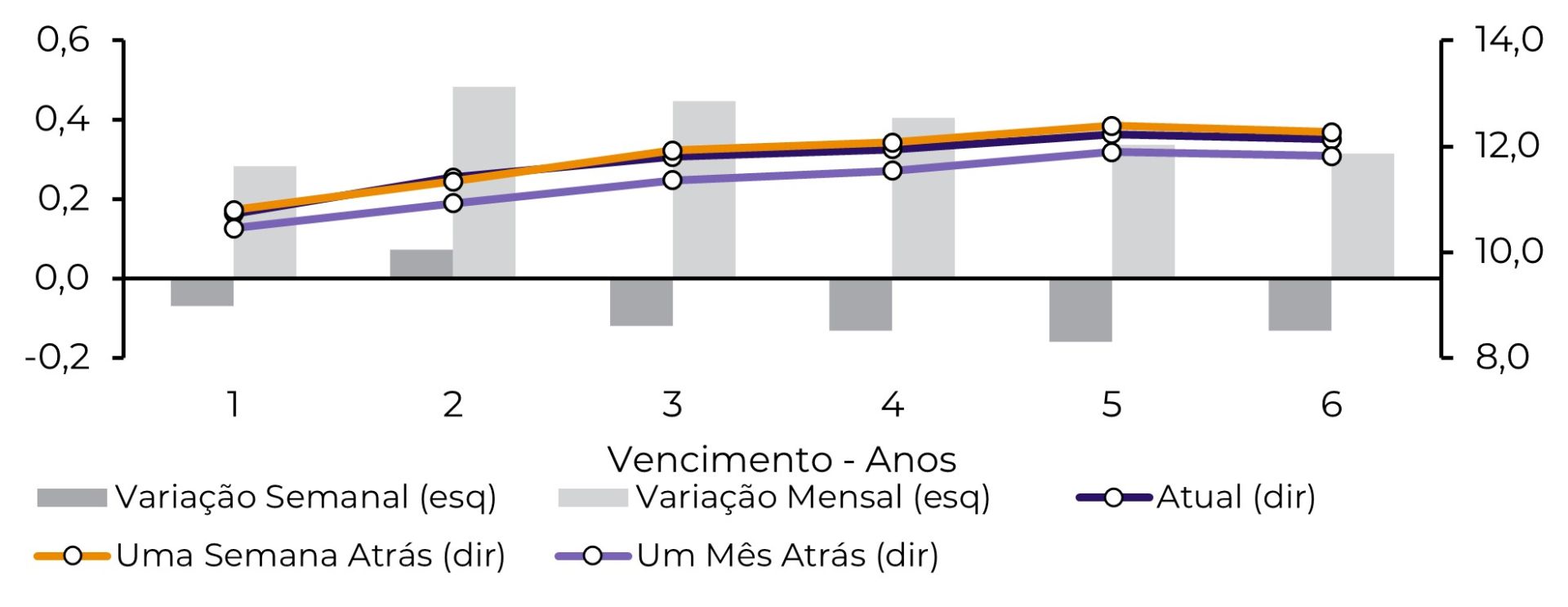

Unanimidade reduz riscos de mudanças na política monetária

Os mercados receberam positivamente a unidade em torno da decisão e da declaração - a curva de rendimentos apagou alguns dos aumentos de juros que estavam precificados antes da reunião. Ainda assim, entendemos que isso não será suficiente para controlar as expectativas de inflação.

Fonte: Bloomberg

Inflação e atividade preocupam

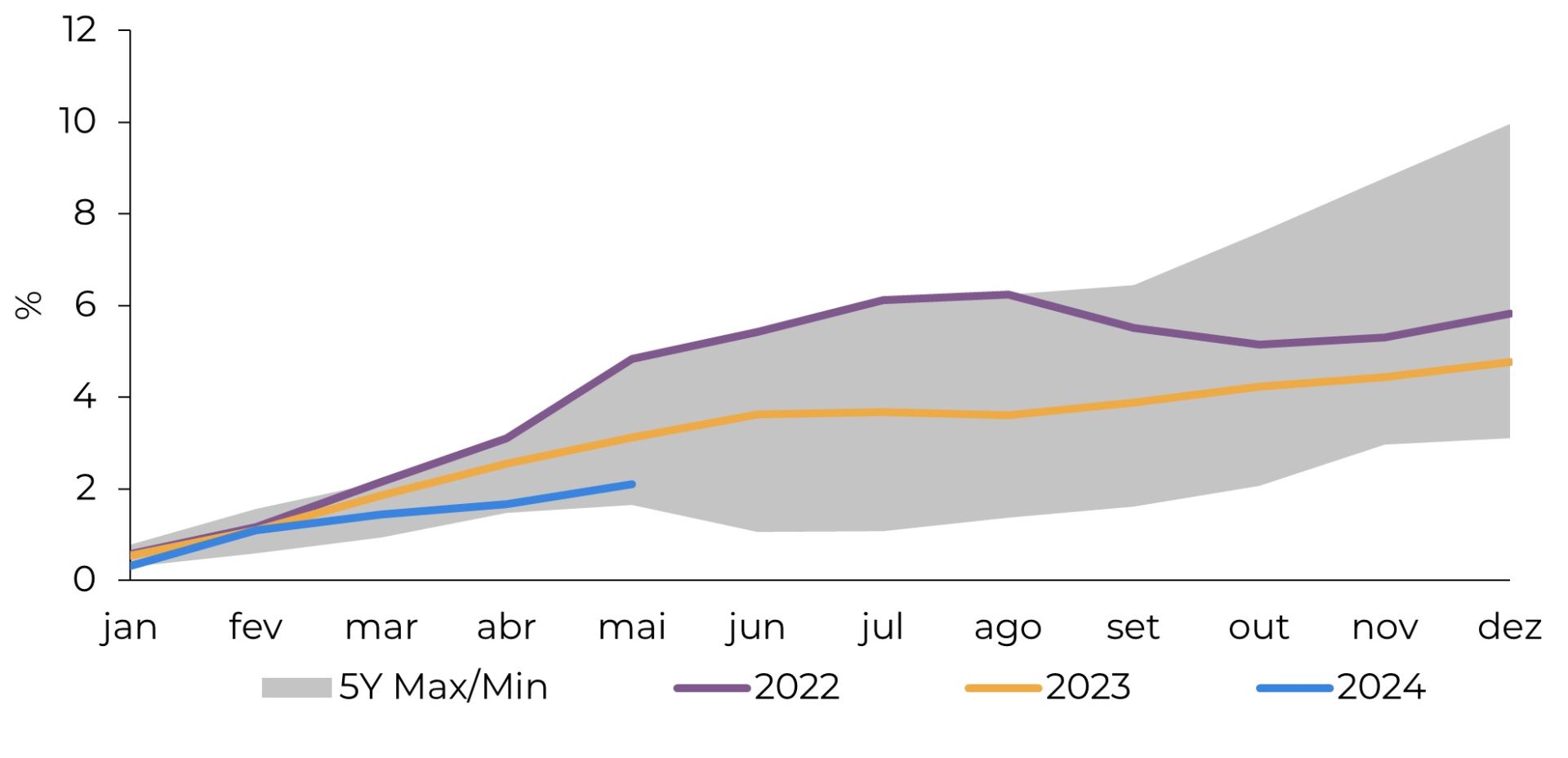

Com relação à atividade, o IBC-Br ficou estável em Abril na comparação com Março, contra uma estimativa de consenso de crescimento de 0,3%, reforçando a visão de que a economia brasileira está desacelerando. A manutenção da política monetária restritiva e os impactos das enchentes no Sul do País devem contribuir para a manutenção dessa tendência.

Fonte: IBGE

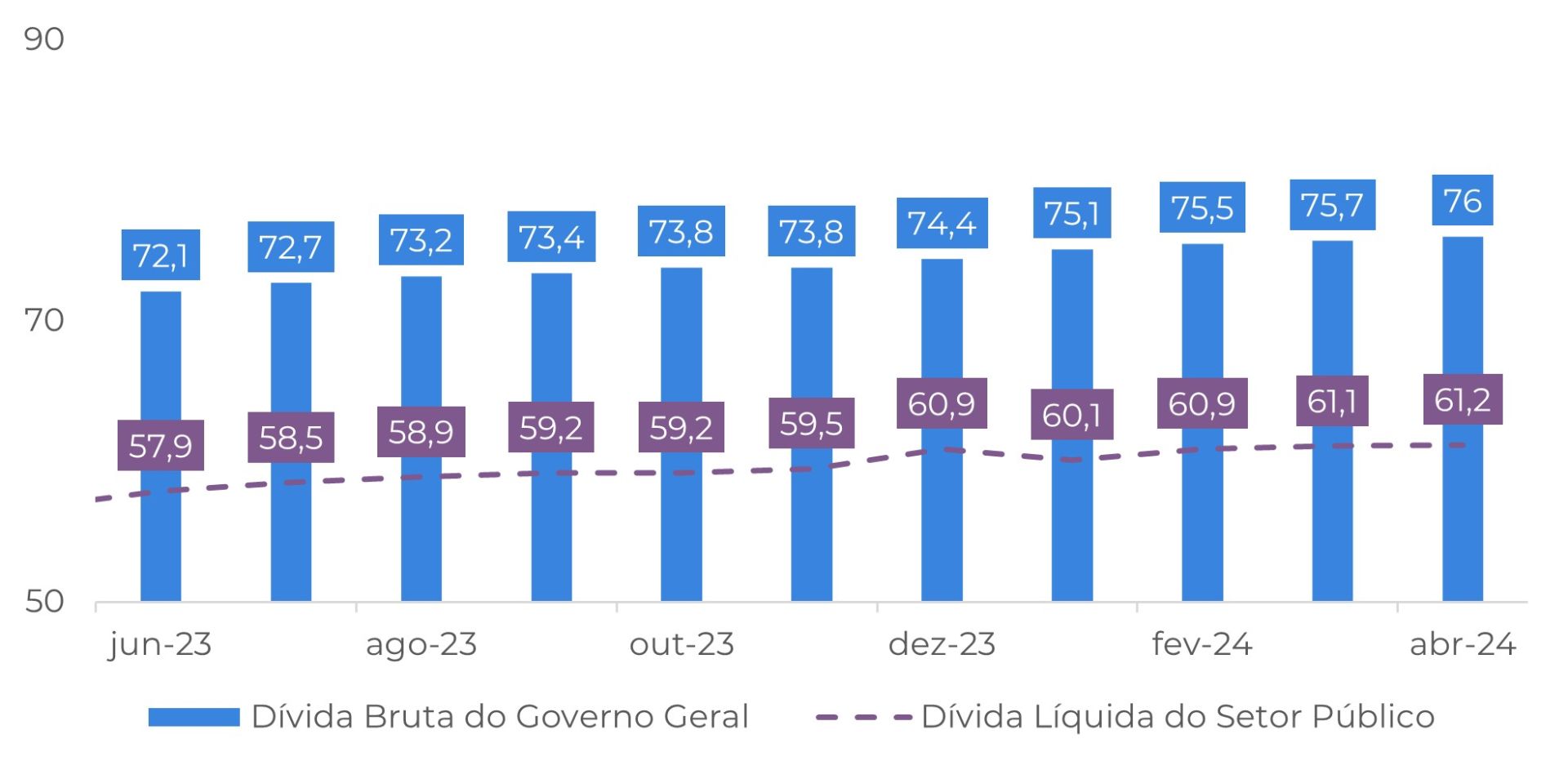

Trajetória da dívida pública preocupa

Fonte: Refinitiv

Em Resumo

Relatório Semanal — Macro

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil