Eleições na França reduzem riscos de curto prazo, mas longo prazo segue desafiador

Eleições na França reduzem riscos de curto prazo, mas longo prazo segue desafiador

- A aliança de esquerda NFP conquistou o maior número de cadeiras nas eleições legislativas da França, com o Ensemble de Emmanuel Macron em segundo lugar e o RN de direita bem abaixo das expectativas em terceiro.

- Esse resultado eliminou os riscos econômicos e fiscais mais graves de curto prazo representados por uma maioria absoluta para o RN ou para o NFP, mas as consequências de longo prazo da votação ainda podem ser significativas. A dívida já estava em um caminho insustentável e a tendência de crescimento econômico é lenta.

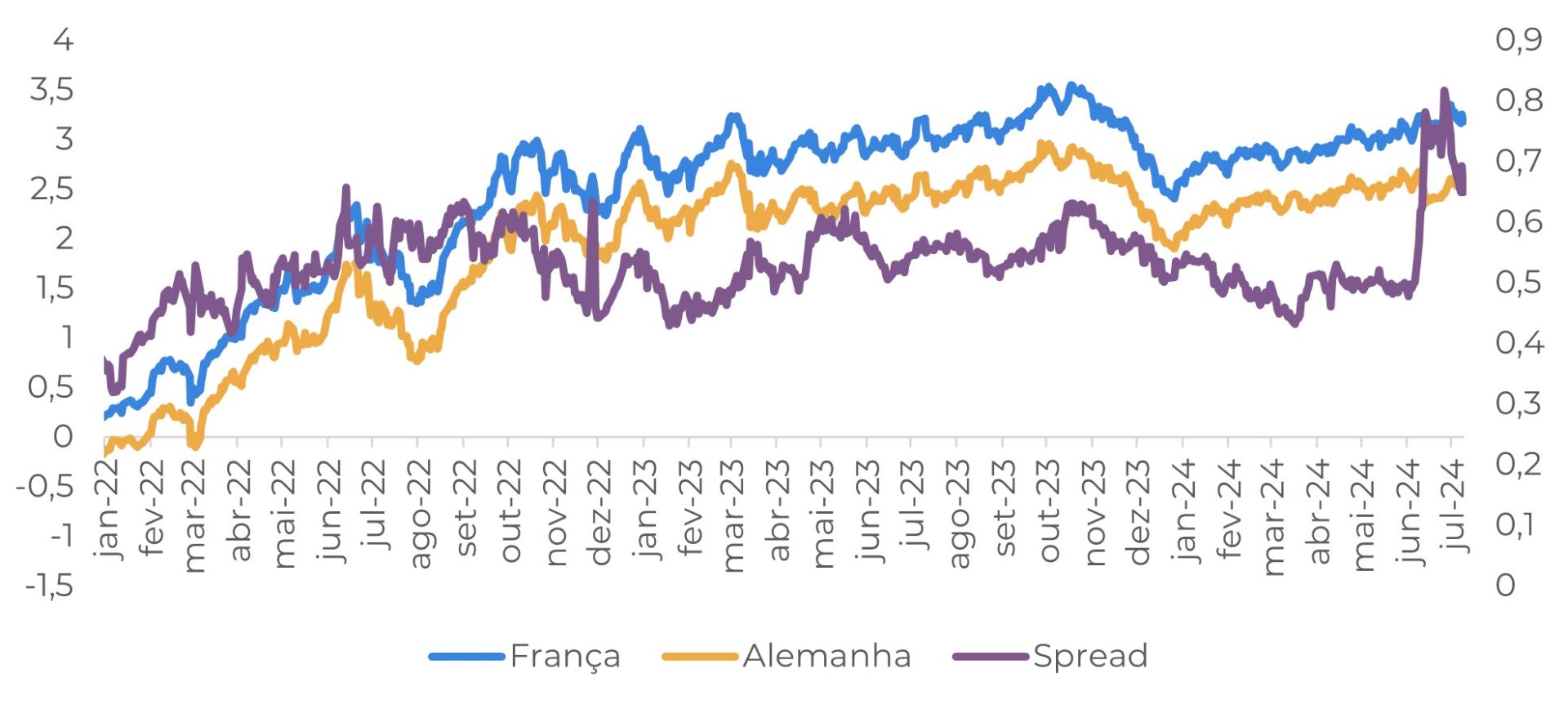

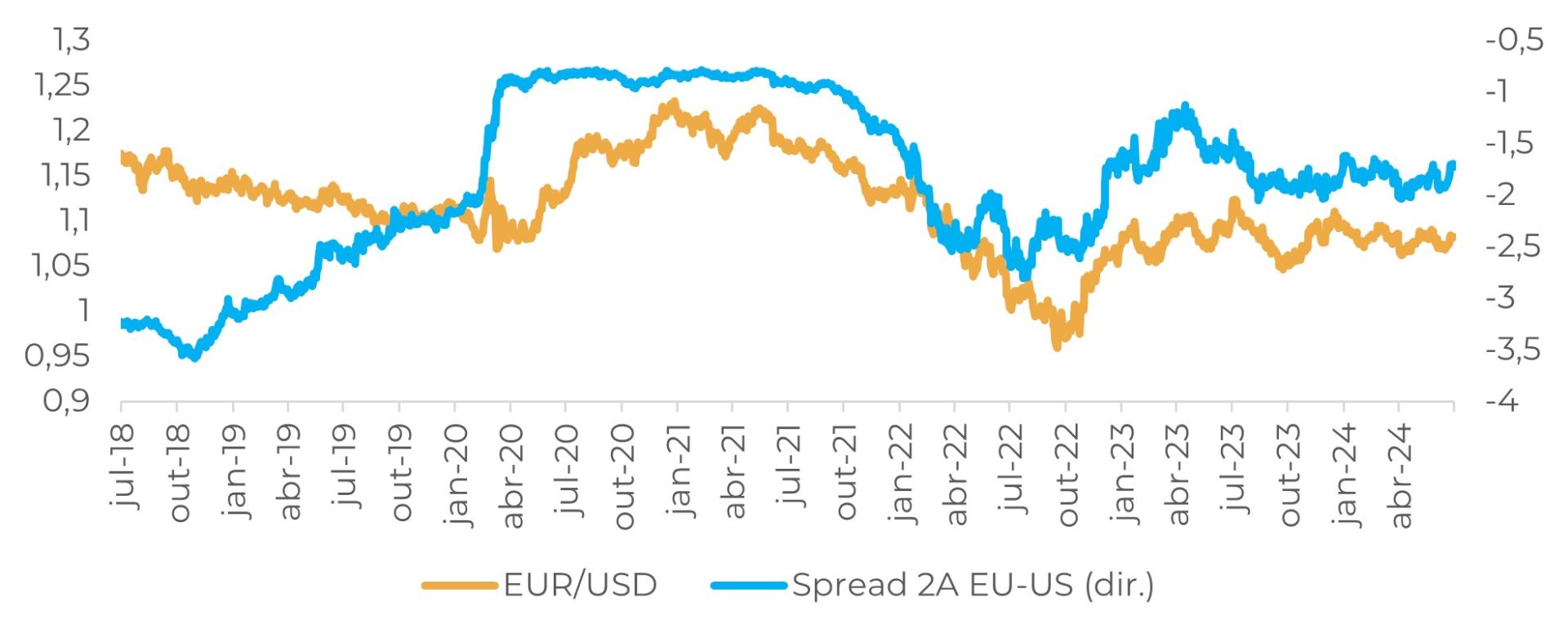

- Com a redução dos riscos de curto prazo, o Euro deve seguir muito influenciado pelas expectativas em torno do início de corte de juros pelo Fed. No longo prazo, a eleição francesa deve trazer mais pressão sobre o Euro, dado que mais uma economia do bloco segue distante de resolver seus desequilíbrios fiscais.

Introdução

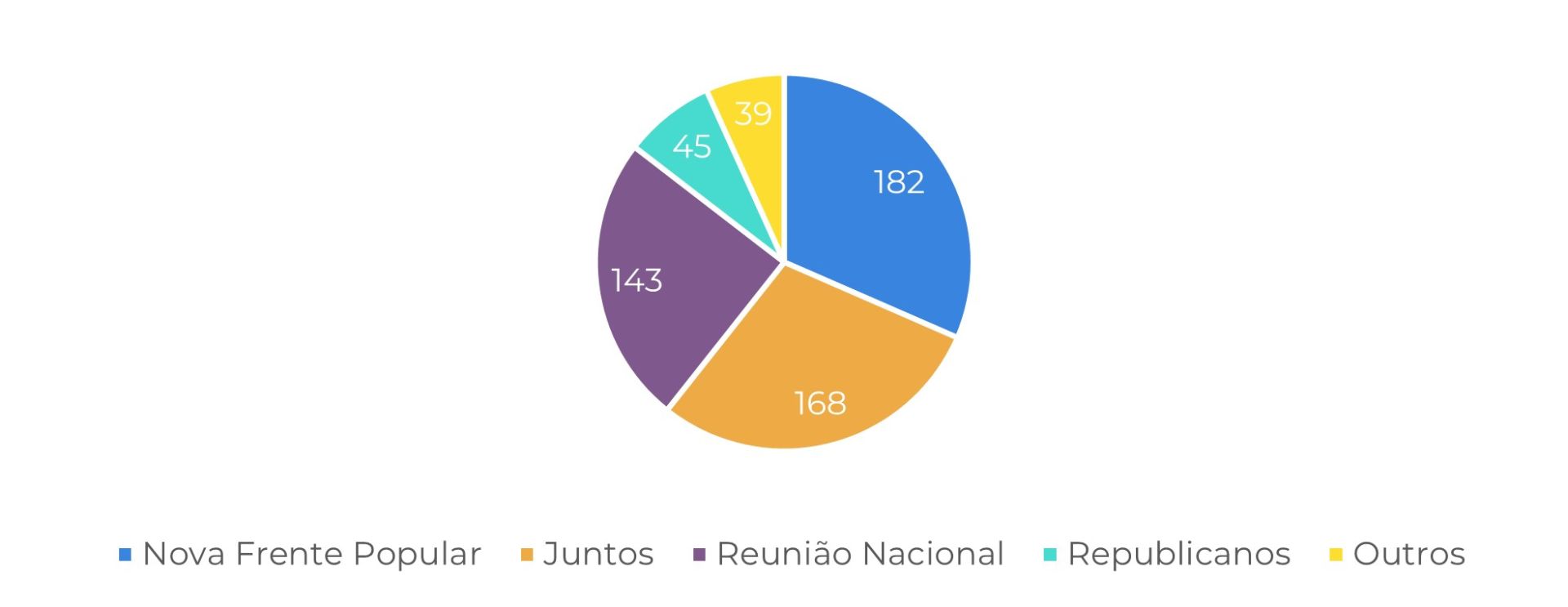

Depois de resultados robusto da Reunião Nacional (Rassemblement National, ou RN), partido de direita de Marine Le Pen no primeiro turno da eleição legislativa francesa, os resultados do segundo turno trouxeram um cenário bem diferente.

A aliança de esquerda NFP conquistou o maior número de cadeiras na eleição, com o Ensemble de Emmanuel Macron em segundo lugar e o RN em terceiro. Sem nenhum grupo capaz de comandar uma maioria, isso provavelmente significa que os partidos de esquerda e de centro precisarão formar um governo de coalizão ou apoiar conjuntamente uma administração mais tecnocrática.

Dada essa conjuntura, faremos uma análise dos possíveis cenários para o futuro da política econômica francesa e como eles podem afetar o Euro.

Fonte: G1

Fonte: Bloomberg

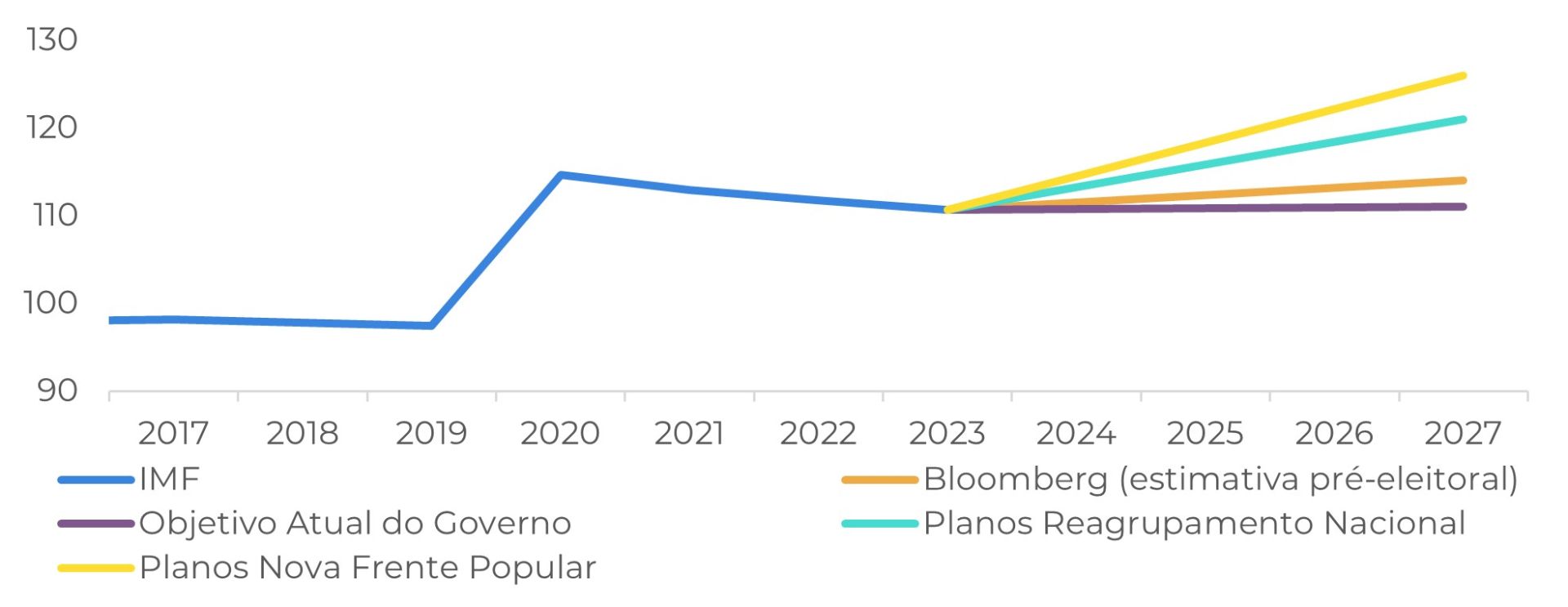

Riscos de cauda foram eliminados, mas cenário fiscal segue preocupante

Nesse cenário, de acordo com modelos da Bloomberg, veríamos um crescimento do PIB em 2025 de 0,7%, uma queda de 0,3 ponto percentual em relação à estimativa pré-eleitoral. E veríamos a dívida aumentando para 116,1% do PIB em 2027, 2,6 pontos percentuais acima da estimativa pré-eleitoral de 113,5%.

Fonte: Refinitiv

Fonte: Refinitiv

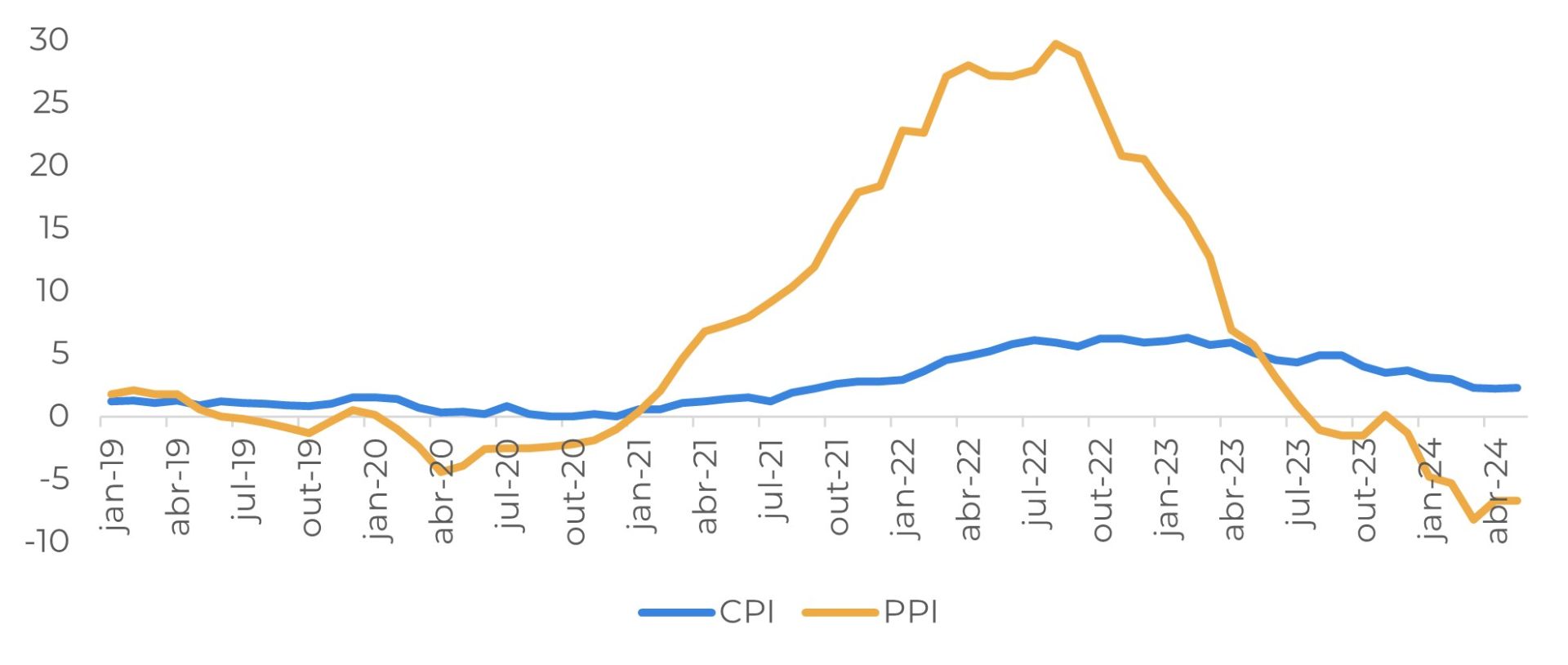

Tendências de curto prazo devem se manter

Fonte: Refinitiv

Em Resumo

Fonte: Refinitiv

Relatório Semanal — Macro

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil