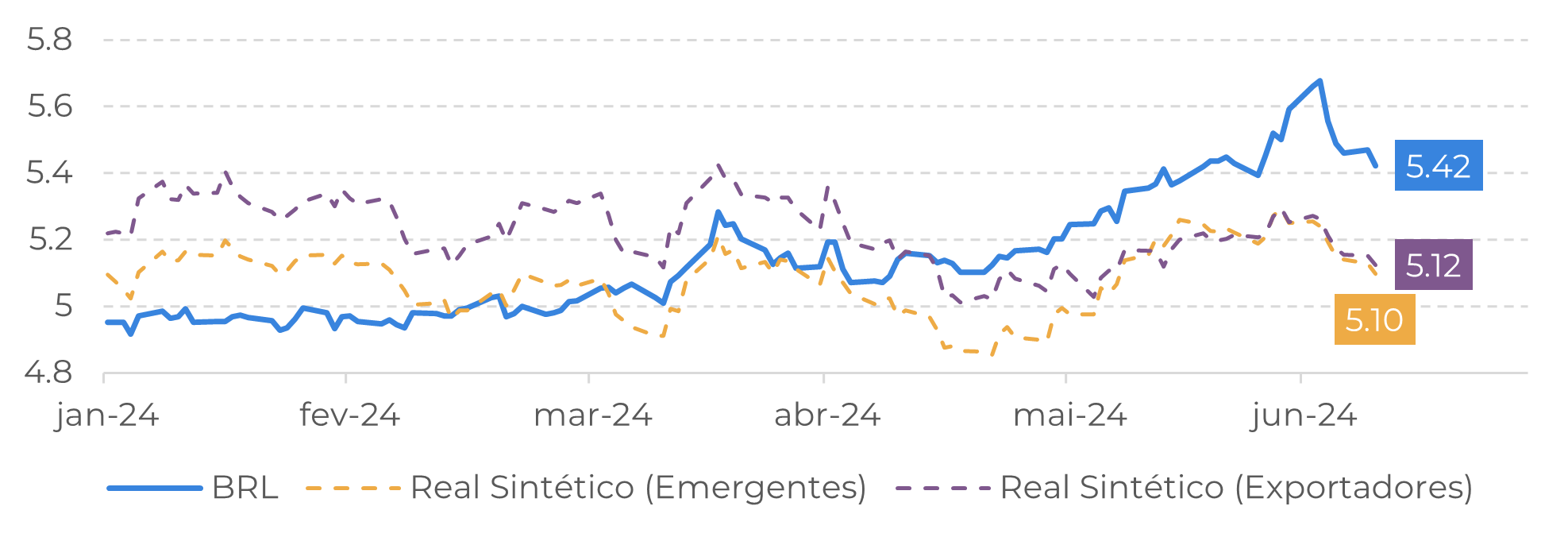

Se as condições se mostrarem favoráveis, o Real pode apreciar

Se as condições se mostrarem favoráveis, o Real pode apreciar

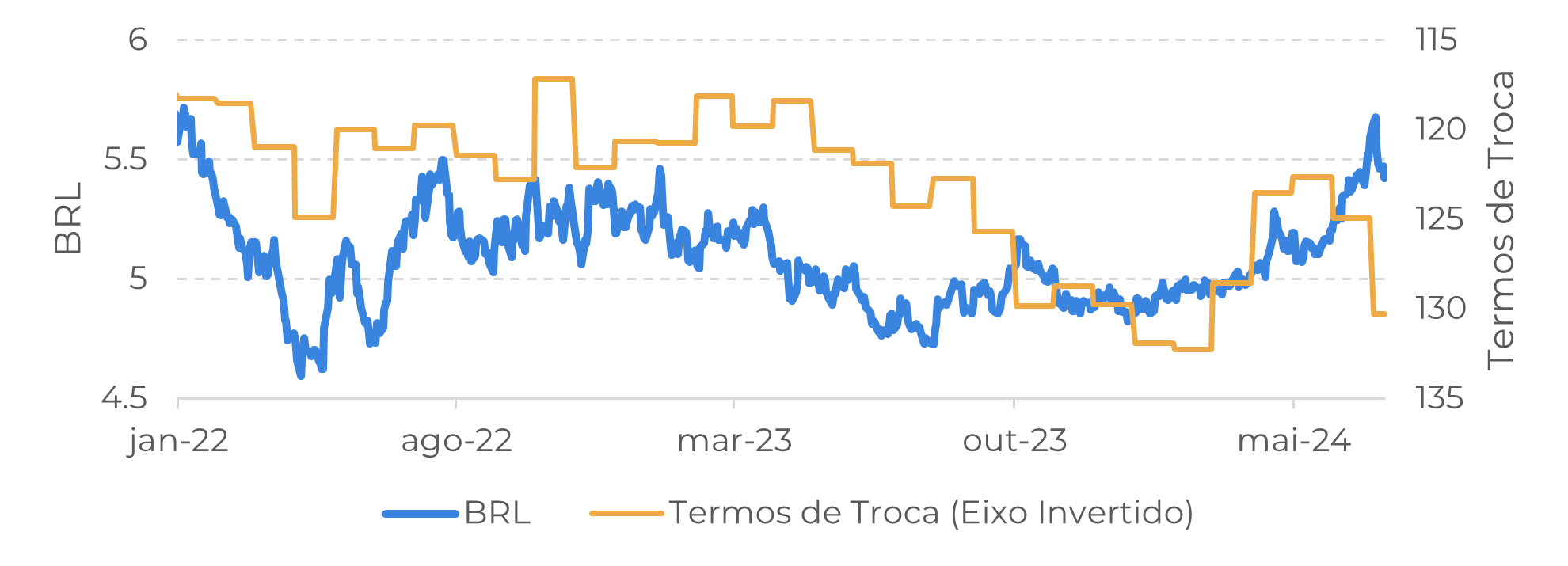

- Nas últimas semanas, houve uma elevação de incertezas em relação ao Brasil, principalmente nas questões monetárias e fiscais do país, resultando em forte depreciação do Real.

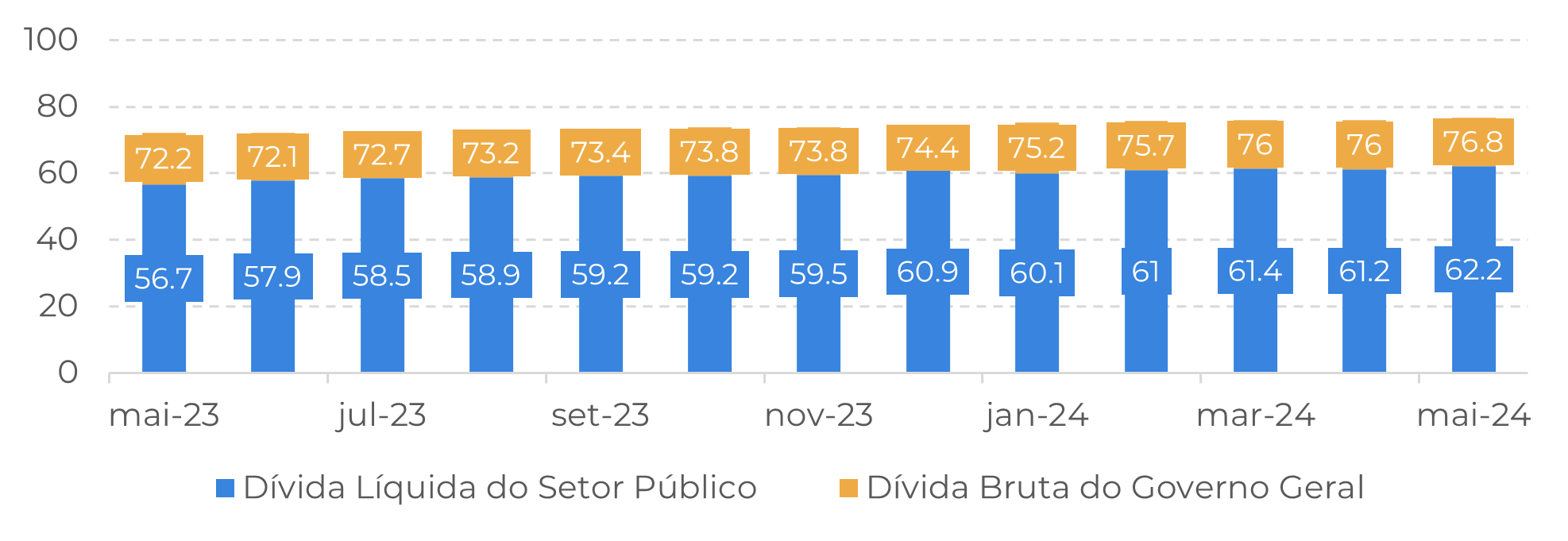

- Alcançar equilíbrio fiscal tem sido um dos principais desafios da economia brasileira, resultando em juros elevados para controlar a inflação. Embora amargo, tem sido um dos instrumentos mais eficazes em garantir a estabilidade dos preços no país.

- Para complicar ainda mais o cenário, durante o primeiro semestre do ano o ambiente externo não favoreceu países emergentes, pois não houve corte de juros nos EUA, o que resultou em um fortalecimento do dólar.

- Contudo, isso pode mudar nos próximos meses à medida que fundamentos para apreciação do Real se concretizem. Será bem-vinda a flexibilização da política monetária americana, mas fundamental o cumprimento do arcabouço fiscal para o dólar voltar para um patamar próximo de R$ 5,15.

Introdução

A taxa de câmbio é um dos indicadores mais sensíveis da econômica de um país emergente. Embora fatores externos moldem a trajetória da valorização, ou desvalorização da moeda de um país, são os pilares domésticos que geralmente definem sua atratividade para o mercado. Estes pilares, sob o controle direto das políticas governamentais, quando bem empregados, ajudam elevar a confiança dos investidores no país.

Diante das crescentes incertezas em relação à política monetária e questionamentos sobre o compromisso fiscal do governo, o Real brasileiro (BRL) se tornou uma das moedas mais desvalorizadas do mundo em 2024. Desde o início do ano, o BRL acumula desvalorização de aproximadamente 11,58%.

No entanto, recentes sinalizações da política econômica e a expectativa de corte de juros nos EUA podem amenizar parcialmente esse cenário, desde que o país mantenha firme o compromisso de estabilizar a trajetória ascendente da dívida pública. Abordaremos em mais detalhes os fundamentos para apreciação do câmbio neste relatório.

Fonte:

Bureau

of

Labor Statistics

Fonte: BEA

Desequilíbrio fiscal é o principal desafio econômico para o país

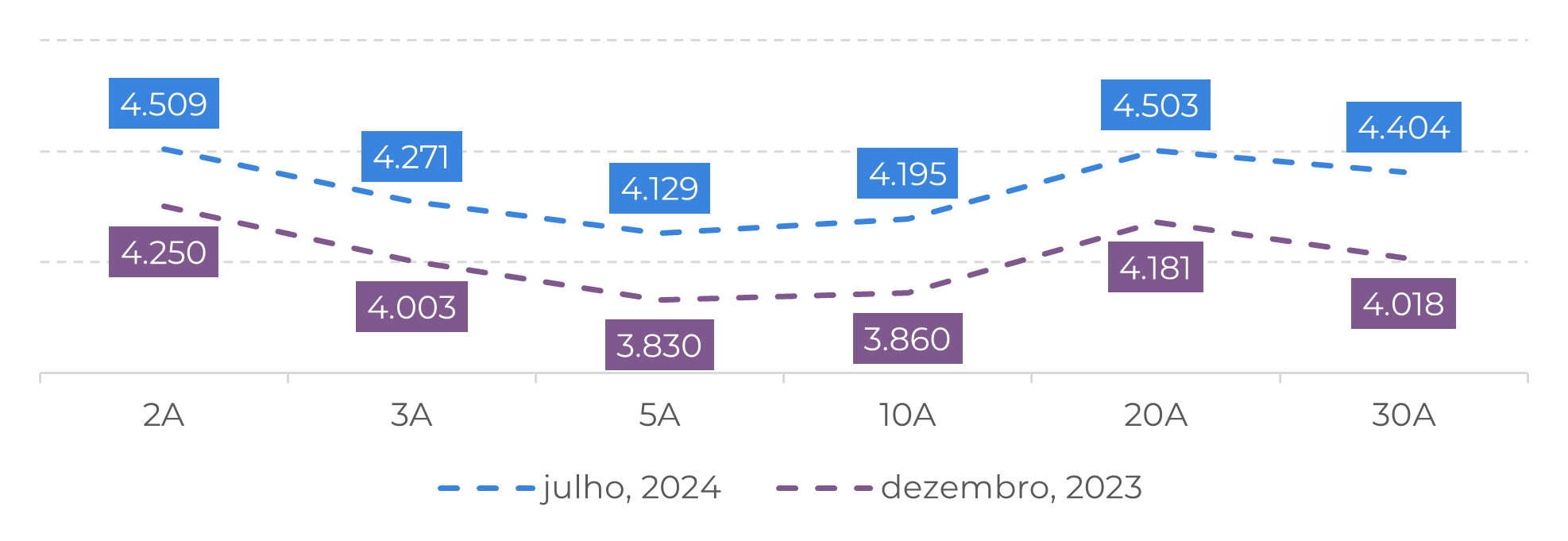

Fonte: Bacen

Ambiente externo incerto também prejudicou o Real

Com a aproximação do corte de juros nos EUA e caso o Brasil demonstre um claro compromisso com o controle das contas públicas, em especial reformas que reduzam os gastos do Estado, a maior economia da América do Sul poderá vivenciar um período de apreciação da sua moeda.

Fonte: IBGE

Há espaço para apreciação do Real, mas depende do equilíbrio fiscal

Cenário apreciativo: o novo presidente do BACEN reforça a credibilidade frente ao mercado, sinalizando que perseguirá, mesmo com juros mais restritivos, o centro da meta de inflação, enquanto o governo consegue implementar um conjunto de medidas que estabilizem o crescimento do endividamento público.

Cenário depreciativo: a política monetária brasileira se afasta do centro da meta, mesmo que dentro do intervalo de tolerância, e o governo encontra dificuldades em conseguir revisar despesas, levando em conta que parte das revisões dependerá da coordenação com o legislativo.

No primeiro cenário, haverá espaço para o Real se apreciar, chegando em torno de USD/BRL 5,15 antes do final do ano. Por outro lado, no segundo cenário, a moeda brasileira deverá se desvalorizar para níveis similares aos que vimos nas semanas passadas, em torno de USD/BRL 5,65.

Fonte: Refinitiv, Hegepointglobal

Em Resumo

Nossas projeções indicam que há espaço para apreciação da moeda brasileira, mas uma valorização significativa dependerá principalmente do sucesso do Estado brasileiro em alcançar o equilíbrio fiscal.

Relatório Semanal — Macro

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil