Aumento na taxa de juros no Japão pode levar à desvalorização das moedas dos mercados emergentes

Aumento na taxa de juros no Japão pode levar à desvalorização das moedas dos mercados emergentes

- Espera-se que o Federal Reserve dos EUA comece a flexibilizar a política monetária em setembro, devido aos dados econômicos recentes, mas as moedas dos mercados emergentes estão sob pressão de desvalorização.

- O Banco do Japão (BoJ) aumentou sua taxa de juros em 15 pontos-base para 0,25%, seu nível mais alto desde 2008. Essa medida, juntamente com uma redução na compra de títulos, marca uma mudança na política monetária ultra-flexível do país, que já durava décadas.

- O aumento dos custos de empréstimos do Japão para lidar com a inflação diminuiu o interesse dos investidores em carry trades em moedas de mercados emergentes, que antes eram favorecidas pelas baixas taxas de juros do Japão.

Introdução

Durante grande parte do ano, a atenção do mercado financeiro se concentrou na possibilidade de cortes nas taxas de juros pelo Federal Reserve dos EUA. A política monetária restritiva do Fed tem foi um dos principais impulsionadores da força do dólar, levando à desvalorização de várias moedas de mercados emergentes.

A previsão agora é de que o Federal Reserve dos EUA comece a flexibilizar a política monetária em setembro, já que os dados econômicos recentes criaram espaço para essa medida. No entanto, as moedas dos mercados emergentes continuam a enfrentar pressões de desvalorização. Um dos principais fatores que contribuem para isso é o recente aumento das taxas de juros japonesas. Tradicionalmente um mercado favorável para operações de carry trade devido às suas taxas de juros historicamente baixas, o Japão foi obrigado a aumentar os custos dos empréstimos para combater a inflação. Isso reduziu o apetite dos investidores por operações envolvendo moedas de mercados emergentes.

Por isso, nosso relatório explorará aspectos do ambiente macroeconômico do Japão e suas implicações para as operações de carry trade de câmbio, o que poderia contribuir para as pressões de desvalorização nos mercados emergentes.

Fonte: Bloomberg

Fonte: Refinitiv

O iene pode se valorizar ainda mais nos próximos meses

Fonte: Refinitiv

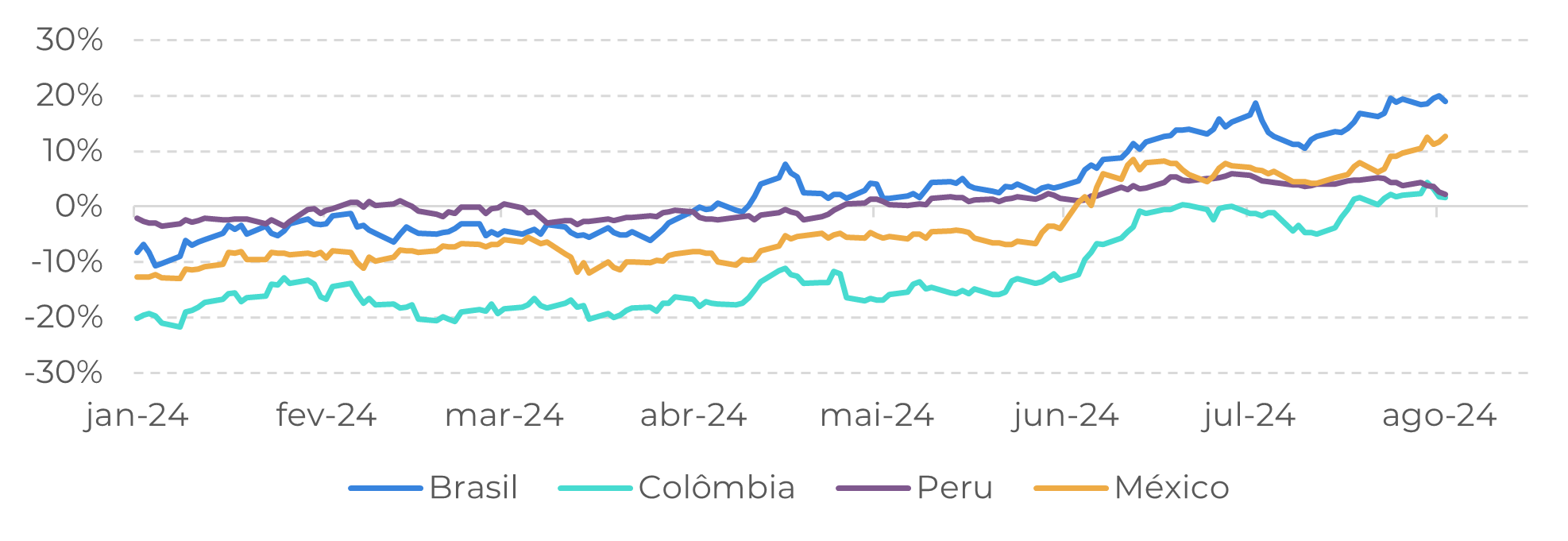

Moedas de mercados emergentes sob pressão

Fonte: Bloomberg

Em Resumo

Nossas projeções indicam que há espaço para apreciação da moeda brasileira, mas uma valorização significativa dependerá principalmente do sucesso do Estado brasileiro em alcançar o equilíbrio fiscal.

Relatório Semanal — Macro

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil