Mudança nas taxas de juros podem criar espaço para mais crescimento na Ásia em 2025

Mudança nas taxas de juros podem criar espaço para mais crescimento na Ásia em 2025

- Os mercados emergentes, principalmente na região Ásia-Pacífico, devem se beneficiar da flexibilização da política monetária dos EUA, com países como as Filipinas e a China já tendo reduzido as suas taxas de juros.

- A China pode expandir ainda mais sua política monetária para estimular o consumo e o investimento domésticos, já que enfrenta desafios para atingir sua meta de crescimento de 5% este ano.

- As condições favoráveis do mercado e as políticas monetárias dovish estão criando espaço para mais crescimento nos próximos meses, o que pode levar a uma perspectiva mais favorável para as commodities em 2025.

- Entretanto, há riscos de alta para o dólar. Nos EUA, um déficit público elevado, combinado com possíveis cortes de impostos no próximo ano, pode induzir prêmios maiores para os rendimentos do Tesouro dos EUA, trazendo apreciação para o dólar.

Introdução

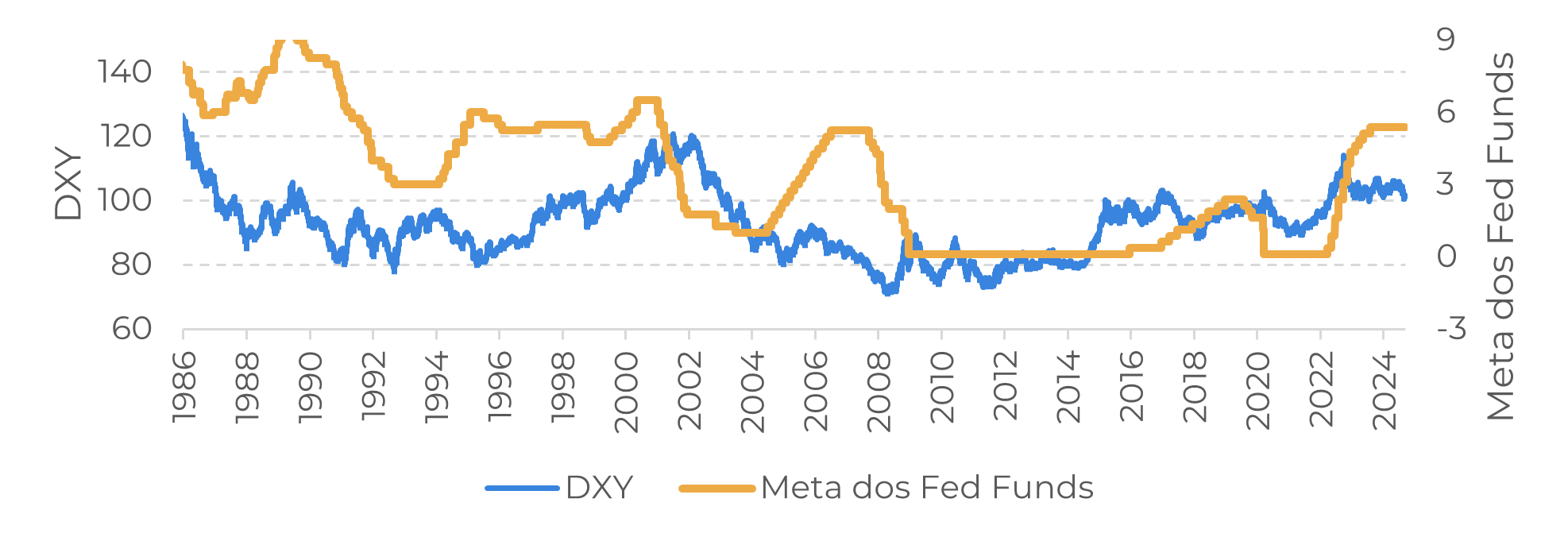

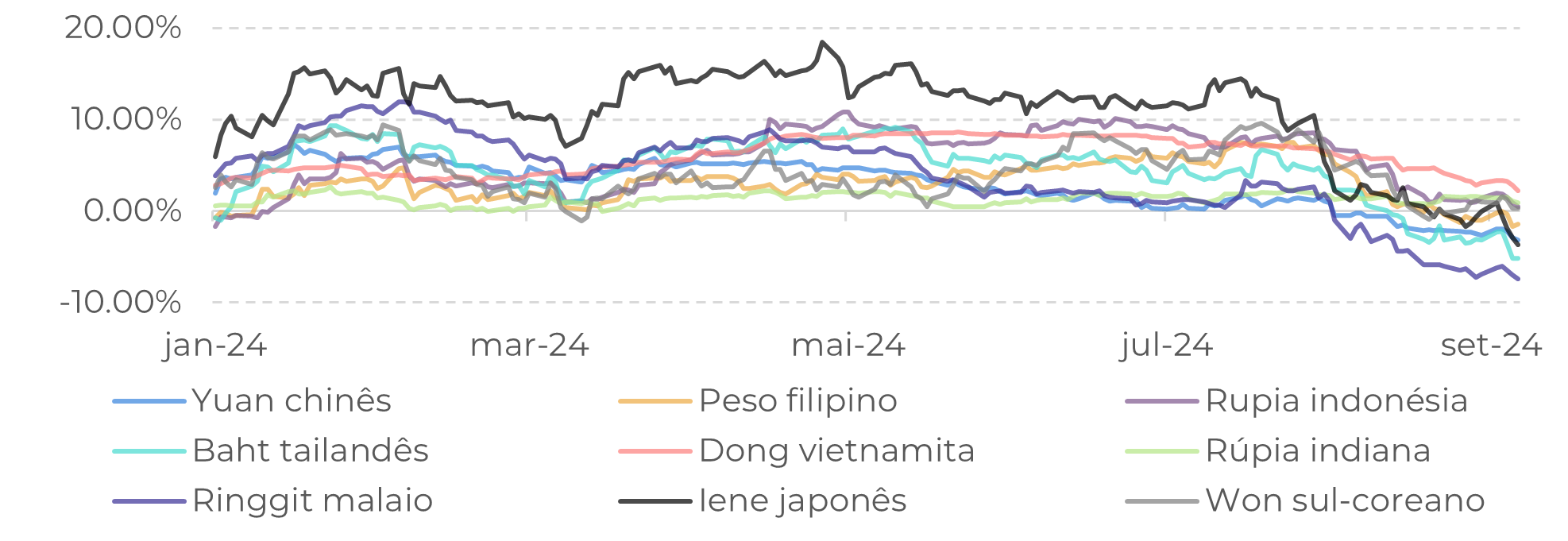

Nas últimas semanas, observamos um enfraquecimento do dólar, conforme representado pelo DXY, que acumulou uma queda de 4% no trimestre. Não apenas o provável corte da taxa de juros nos EUA está afetando o dólar americano, mas os fundamentos também favoreceram a valorização de outras moedas, como o franco suíço e o iene japonês.

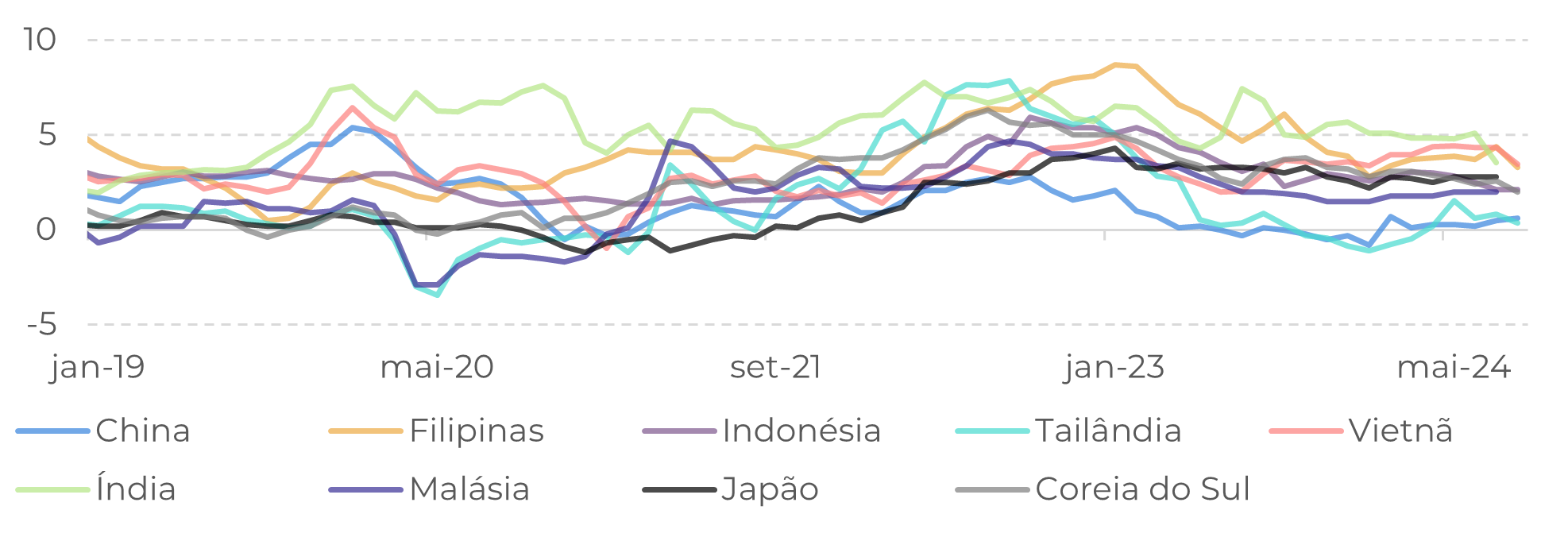

Nesse contexto, as economias da Ásia estão ganhando relevância, vendo agora um ambiente mais favorável para o crescimento em 2025. A inflação em vários países está convergindo para as metas, enquanto as moedas de muitas nações estão se valorizando. Como resultado, poderemos ver um aumento na demanda por commodities em 2025, embora algumas delas, como o petróleo, tenham fundamentos específicos de mercado que poderiam apagar os ganhos do ambiente macroeconômico melhor.

No relatório de hoje, discutiremos como os bancos centrais da Ásia estão cortando as taxas de juros e o impacto disso no mercado de commodities para 2025.

Fonte: Refinitiv

Fonte: Refinitiv

Moedas asiáticas tem espaço para se fortalecer em 2024

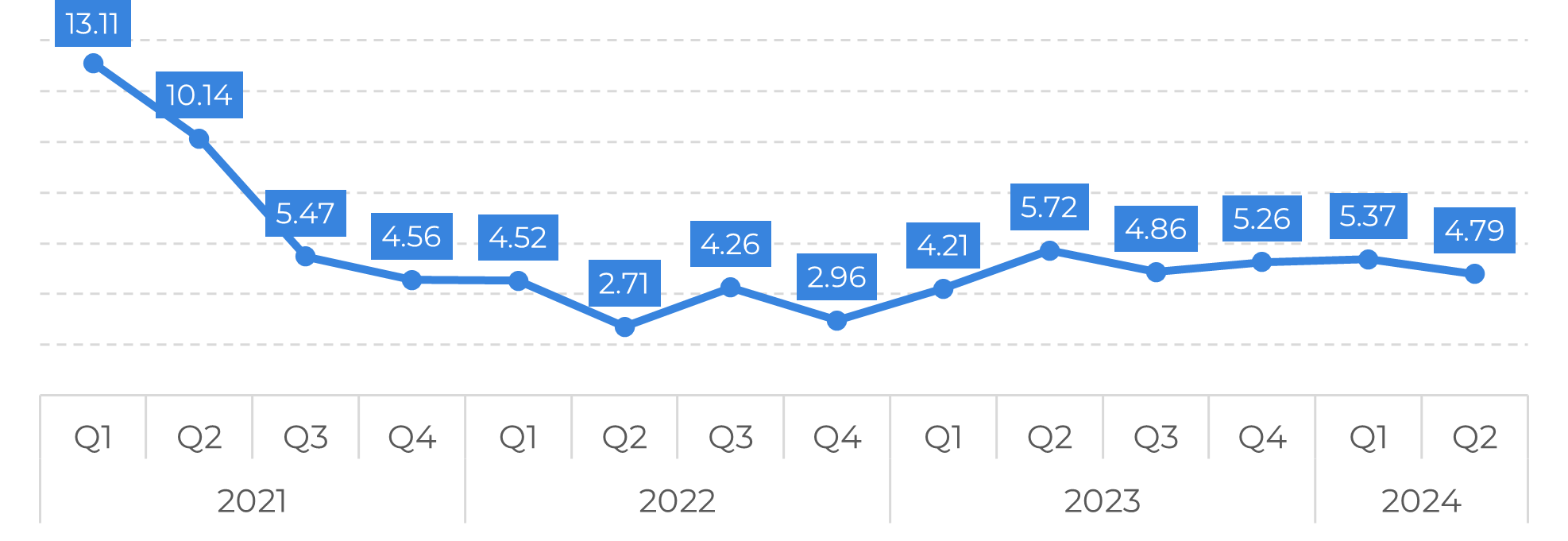

A China poderia implementar outra expansão de sua política monetária, já que está se tornando cada vez mais difícil para o país atingir sua meta de crescimento de 5% contando apenas com o aumento das exportações e da produção industrial. Com uma forte desaceleração no setor imobiliário, o país precisa de mais consumo interno, para o qual um ambiente de taxas de juros mais baixas pode estimular tanto o investimento quanto o consumo.

Fonte: Refinitiv

Perspectiva para commodities melhora para 2025

Fonte: Bloomberg

Em Resumo

Ainda, nesse contexto, várias moedas asiáticas estão se valorizando em relação ao dólar, o que aumenta o poder de compra desses países e pode levar ao aumento da demanda por commodities, principalmente as agrícolas.

Relatório Semanal — Macro

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Livea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil