A recapitulação abaixo compara o fechamento de futuros entre os dois últimos relatórios COT.

Na semana passada, tivemos o relatório WASDE, no qual houve um aumento nos números de exportação de milho (de 59,06 para 62,87 mmt) e no consumo doméstico (de 321,7 para 322,98 mmt) dos EUA, o que levou a um número menor de estoques finais (49,23 para 44,15 mmt). Isso deu ao mercado uma visão ligeiramente otimista, o que levou os futuros spot a níveis que não víamos desde junho passado, mas ainda muito distantes dos valores do ano passado.

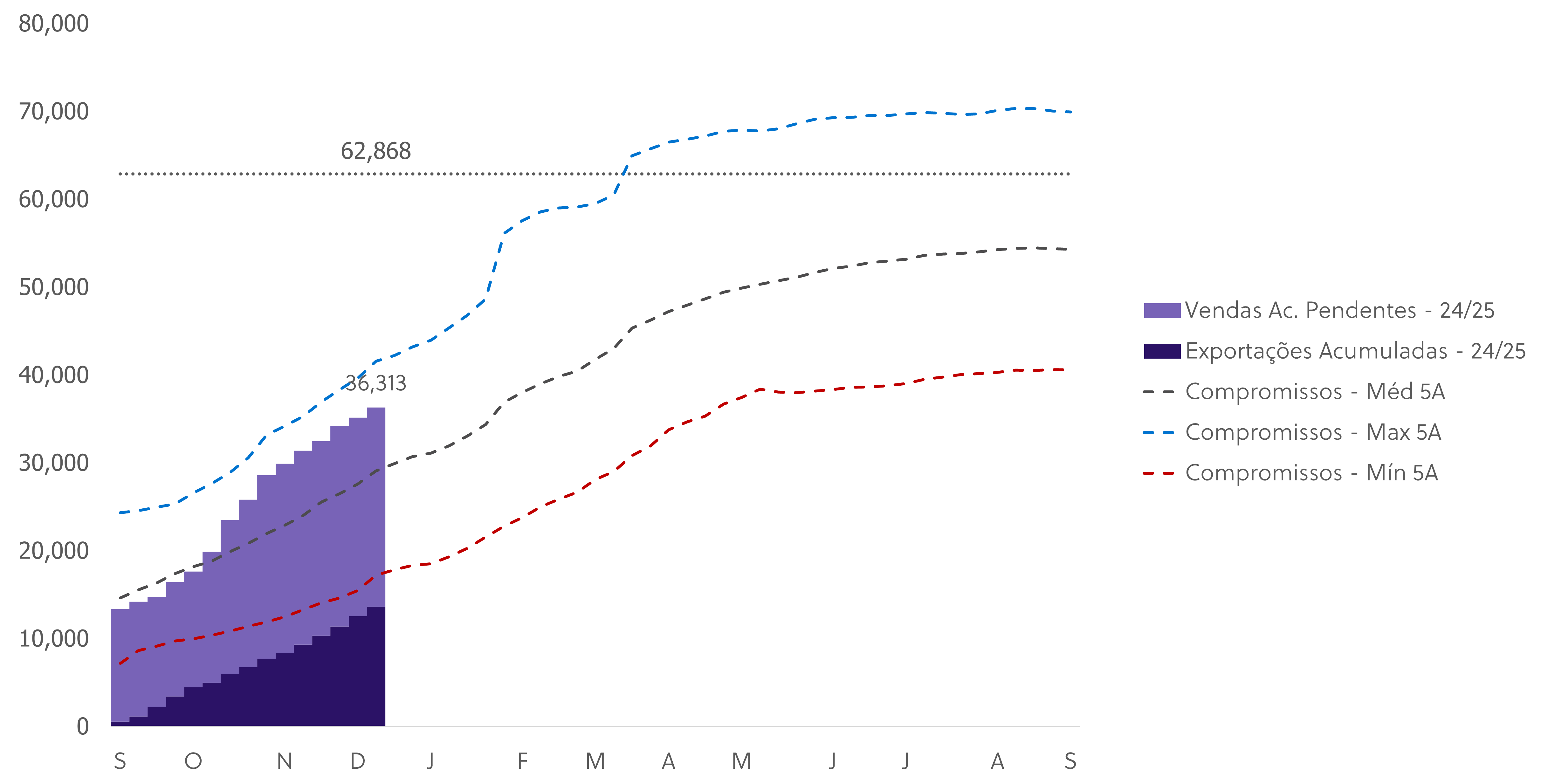

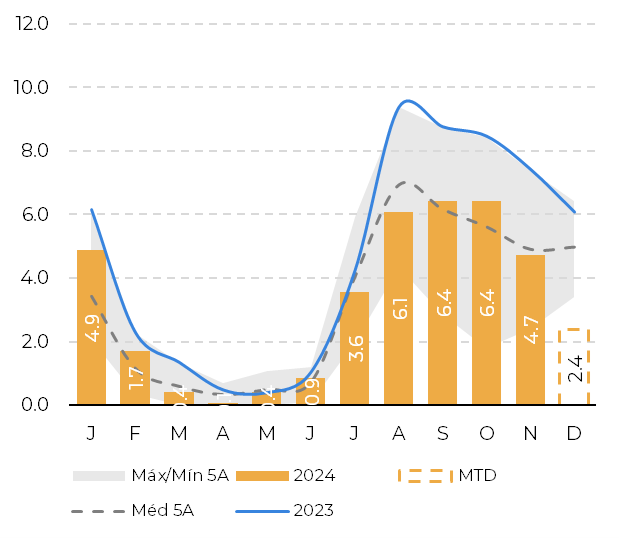

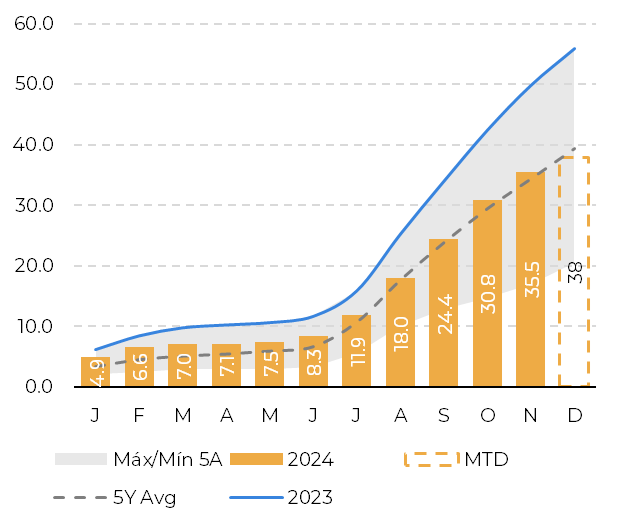

Quando comparamos o aumento da expectativa de exportação e os números das vendas para exportação, podemos mencionar que os números que o USDA divulgou esta semana foram decepcionantes. O relatório indicou 947 mil toneladas contra 1,42 mmt do ano anterior, enquanto as expectativas estavam entre 1,1 mmt e 1,9 mmt. Até o momento, as vendas para exportação acumuladas representam 56% da estimativa do WASDE (35,1 mmt exportadas contra 62,8 mmt da estimativa do WASDE). Se compararmos este ano com o anterior, as exportações de milho dos EUA aumentaram 31%.

O Brasil exportou um total de 38 mt de milho até agora neste ano, o que está em linha com a média de 5 anos, mas ainda está longe dos 48,3 mt de 2023. Essa diferença vem principalmente da China, que importou 14,1 mt em 2023 contra 2,1 mt em 2024.

Em termos de clima, para as próximas semanas podemos esperar boas condições para a América do Sul, onde haverá uma boa mistura entre chuvas e períodos secos, o que deve ajudar o desenvolvimento da safra.

Com relação à China, o gigante asiático importou menos milho do que o esperado. Ao contrário do que aconteceu com a importação de soja, este ano as importações de milho foram menores do que o esperado para o país asiático, com apenas 14 mt previstas para este ano, o que é menor do que a média dos últimos anos (21,3 mt), explicado pela desaceleração da economia chinesa seguida da crise imobiliária que afetou os consumidores locais. A China usa milho para alimentar seus rebanhos, e a menor demanda no consumo de carne afetou as importações de milho. Para o próximo ano, o USDA está esperando uma safra local recorde, o que também afetou as compras chinesas, deixando para trás o recorde de importações de 29 mt na campanha 20/21. A China ficou atrás do México, da UE e do Japão em termos de importações de milho.

Há muita expectativa para o próximo ano de 2025, em que poderemos ver safras recordes na América do Sul e nos EUA, o que tende a empurrar os preços para baixo. Mas, ao mesmo tempo, as safras ruins na Europa, o conflito ucraniano-russo e a segunda presidência de Trump também desempenharão um papel fundamental.

Em termos geopolíticos, há um grande ponto de interrogação sobre o que Trump fará com a relação comercial entre os EUA e a China. Além disso, nas últimas semanas houve algumas especulações sobre sua política em relação ao Brasil, com rumores de possíveis aumentos de impostos por parte dos EUA. Na última reunião em Mar-a-Lago, Trump enfatizou a reciprocidade comercial. O comércio entre os dois países soma 73,8 bilhões de dólares, com o Brasil exportando 36,5 bilhões de dólares para os EUA e importando 37,3 bilhões de dólares. O Brasil tem uma estrutura tributária complexa que pode chegar a 60% de impostos de importação para os produtos dos EUA.

Essa não é a primeira vez que Trump menciona a ideia de aumentar os impostos para produtos brasileiros. Em 2019, ele mencionou seus planos de aumentar as tarifas sobre o alumínio e o aço brasileiros, mas depois recusou a ideia após negociações com o ex-presidente do Brasil, Jair Bolsonaro. A boa notícia para o país sul-americano vem do recente progresso entre o acordo comercial UE-Mercosul, o que poderia lhes dar mais força para negociar com Trump.

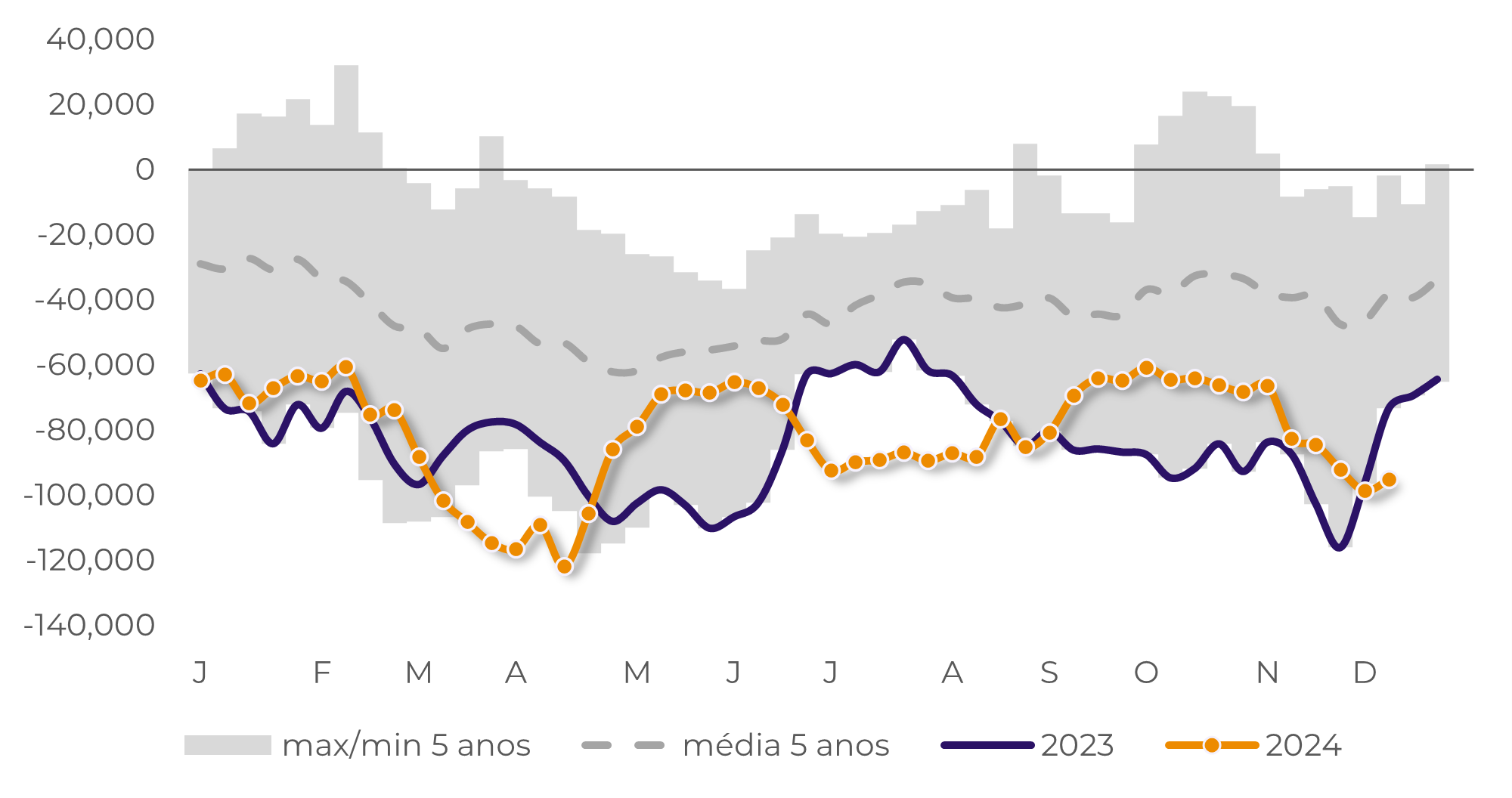

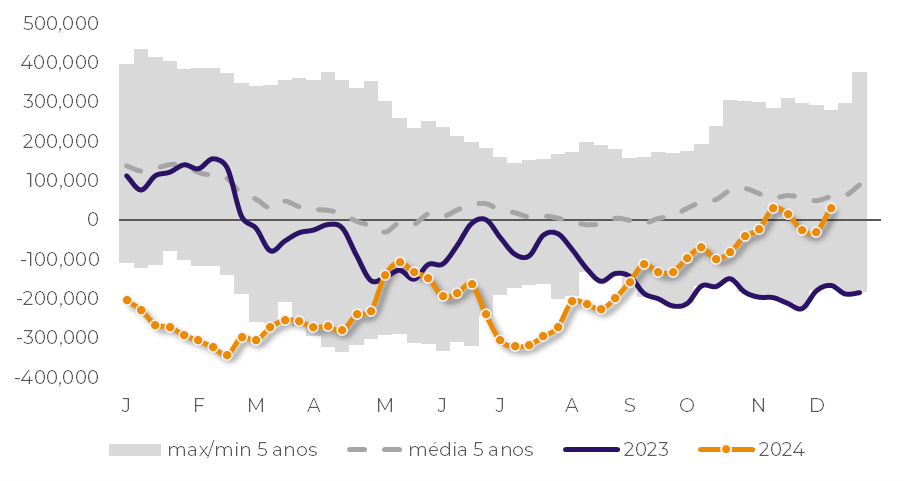

Finalmente, os fundos reverteram sua posição líquida de negativa para positiva, sendo a segunda vez neste ano (a anterior foi em novembro, com +30,4 mil contratos). Essa oscilação na posição, de -31 mil contratos para +31,5 mil contratos, é a maior posição líquida comprada desde meados de fevereiro de 2023. Isso explica o recente aumento nos preços do milho na CBOT (4%) no período entre o último COT e o anterior.

O último relatório WASDE não trouxe nenhuma grande mudança para o trigo. O maior ajuste foi uma pequena redução (1 mt, total de 48 mt) nos números de exportação russos, que foi parcialmente compensada por um aumento nas exportações ucranianas (0,5 mt, total de 16,5 mt).

Na região do Mar Negro, há preocupações com a safra russa, onde os últimos relatórios estão prevendo uma redução de 3 mt na safra de trigo, para um final de 78,7 mt (o USDA está mostrando 81,5 mt). Se isso acontecer, a próxima safra será a menor desde 2021 (75,2 mt).

A expectativa é diferente para o outro país do Mar Negro, a Ucrânia. Relatórios recentes mostram uma proporção de 77% das lavouras em boas condições, com apenas 3% da safra esperada em condições ruins, embora houvesse algumas preocupações com algum subdesenvolvimento devido à recente seca que o país sofreu durante o verão e o outono europeus. O USDA está mostrando um número de produção de 22,9 mt, que é semelhante ao da última campanha, mas ainda está longe dos 33 mt da campanha 21/22.

Do lado francês, o Ministério da Agricultura da França elevou seu número de produção para a próxima campanha para 4,5 mt, um aumento de 8,7% em relação ao ano passado. Dito isso, no próximo ano, a expectativa para a safra europeia ainda é baixa, com 121,3 mt esperados pelo WASDE, o número mais baixo dos últimos 4 anos. Como referência, o número da campanha 20/21 foi de 138,5 mt.

Finalmente, o WASDE está mostrando uma produção de 32 mt para o trigo australiano (um aumento de 6 mt em relação à campanha anterior), uma produção de 17,5 mt para o trigo argentino (um aumento de 1,6 mt em relação ao ano anterior) e 53,7 mt para a produção dos EUA (um aumento de 4,6 mt, ou 9% em relação à campanha anterior).

Em uma visão global, o relatório WASDE espera um nível de produção semelhante ao do ano passado para essa campanha, na casa de 790 mt, mas a maior diferença vem das importações, que foram reduzidas em 12 mt para o próximo ano, e um número de estoques finais de 257,9 mt para a campanha do próximo ano. Esses últimos números incentivaram os fundos a aumentar/manter suas posições vendidas.

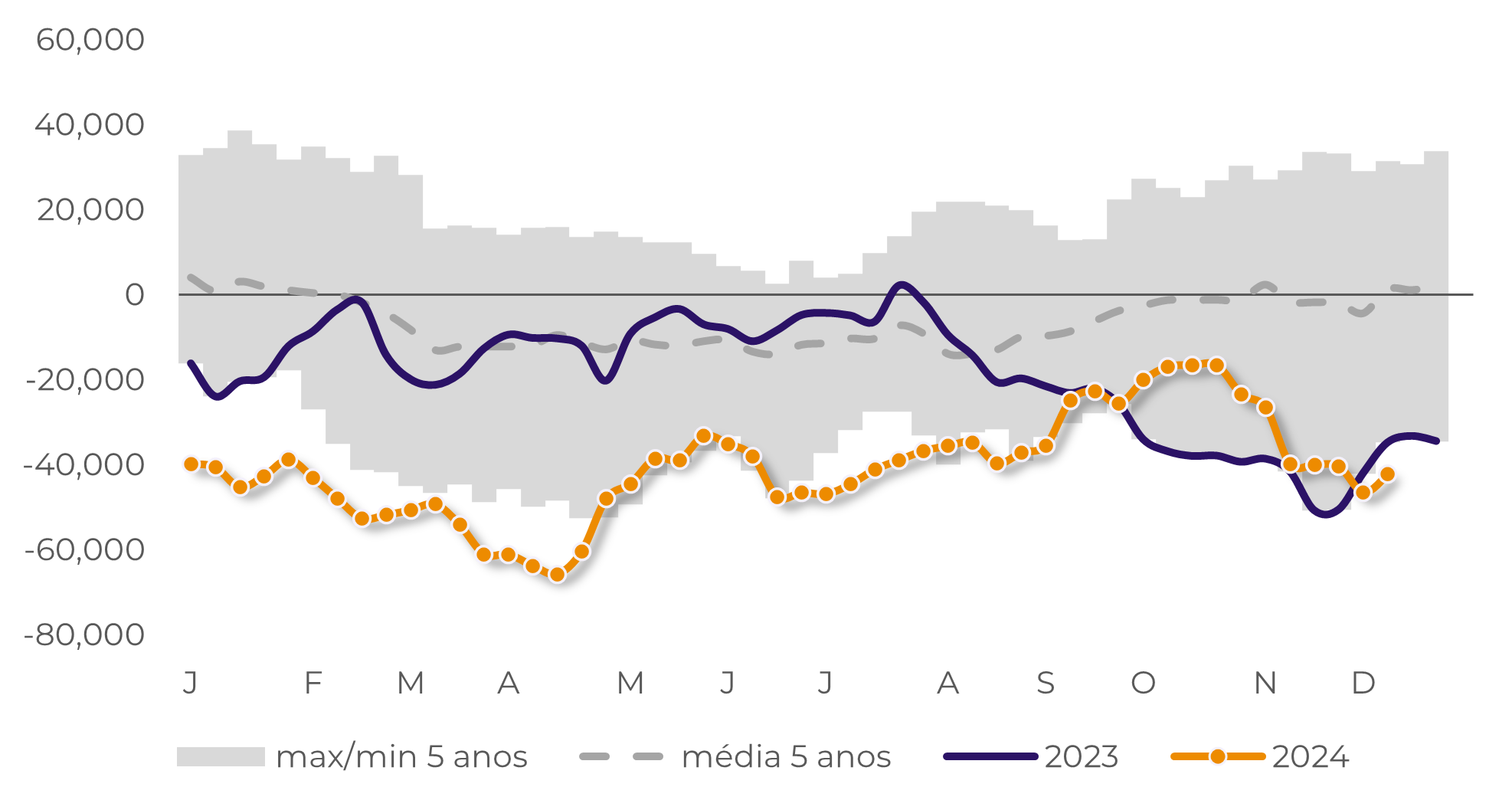

Em termos de posição, os fundos reduziram suas posições vendidas em HRW, encerrando com uma posição líquida vendida de 42,2 mil contratos, e também reduziram sua posição vendida em SRW para um total de 95,2 mil contratos. Sua posição em SWR é semelhante à que tinham no último período de julho e agosto, caindo abaixo da média de 5 anos. O mesmo ocorre com a HRW, com uma posição vendida fora da faixa de 5 anos, o que indica sua visão de alta sobre o mercado geral de trigo.