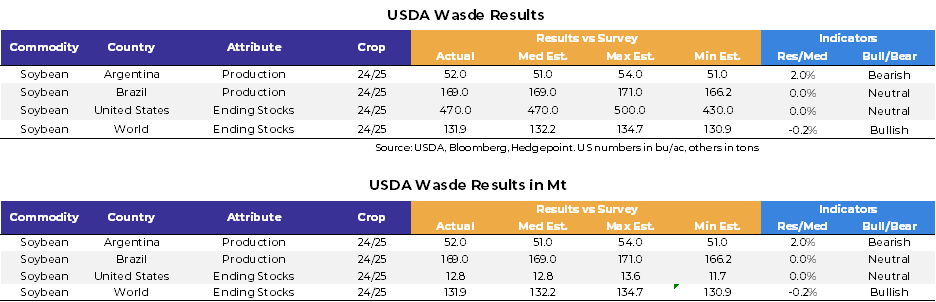

O relatório de oferta e demanda de dezembro do USDA, divulgado no último dia 10, trouxe poucas alterações para os principias números de soja e, consequentemente, pouco impacto para os contratos futuros negociados em Chicago, sendo considerado um relatório bastante neutro. As principais projeções para os quadros dos Estados Unidos e do Brasil não sofreram alterações, enquanto no quadro da Argentina a produção sofreu uma pequena elevação. Com relação ao quadro mundial, apenas pequenas alterações foram registradas.

As produções da temporada 2024/25 para EUA e Brasil foram mantidas em 124,1 milhões e 169 milhões de toneladas, respectivamente. A produção da Argentina foi elevada de 51 milhões para 52 milhões de toneladas. Entendemos que os números sul-americanos fazem sentido, visto que o clima continua bastante favorável ao desenvolvimento das lavouras nos principais estados produtores do Brasil e principais províncias produtoras da Argentina. Além disso, as previsões climáticas continuam apontando para um clima favorável nas próximas semanas, embora alguns mapas possam indicar um janeiro um pouco mais seco na Argentina, o que merece atenção.

De qualquer forma, o sentimento é de que teremos uma safra recorde na América do Sul, amparada, principalmente, pela tendência de safra recorde no Brasil, maior produtor mundial. Tal fato, somado a uma safra norte-americana quase recorde (segunda maior da história) deve levar à maior produção mundial já vista, além de estoques em níveis recordes. E é esse o principal fator que ampara a tendência de um Chicago mais pressionado nas próximas semanas, o que precisa estar no centro das atenções do mercado. Não temos em vista, por enquanto, nenhum grande fator que possa contrapor esse excedente produtivo, alterando a tendência para as próximas semanas.

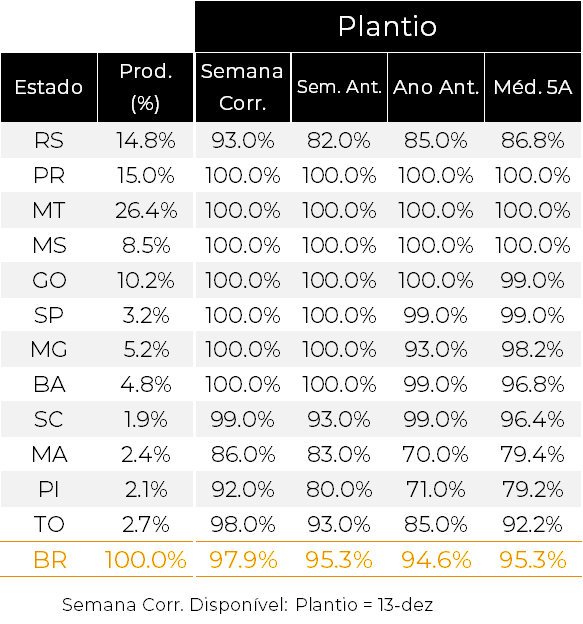

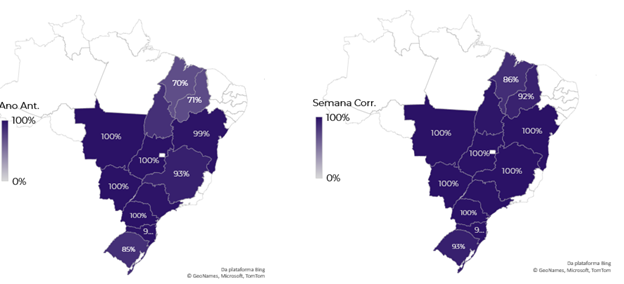

Os trabalhos de plantio da nova safra brasileira de soja avançaram para as últimas áreas a serem semeadas nesta temporada. Apenas alguns estados da Região Sul (Rio Grande do Sul e Santa Catarina) e das regiões Norte e Nordeste (Maranhão, Piauí e Tocantins) ainda registram trabalhos nos campos. O ritmo do plantio permanece acima da média para esta época do ano, registrando uma recuperação importante dos atrasos iniciais dos meses de setembro e outubro.

As lavouras brasileiras continuam em ótimo estado na maioria dos principais estados produtores do país, o que ampara o sentimento de uma produção cheia e recorde. Dificilmente teremos perdas relevantes em algum estado, mas ainda é importante acompanharmos os mapas climáticos para os meses de janeiro e fevereiro, especialmente com relação ao estado do Rio Grande do Sul. Caso o clima não piore, a tendência é vermos uma produção superior a 170 milhões de toneladas, um novo recorde.

Enquanto isso, o estado do Paraná, primeiro a semear a nova safra, deve começar os trabalhos de colheita a partir da segunda quinzena de janeiro (talvez ainda na primeira), dando início a entrada da maior safra da história do Brasil. A partir de fevereiro, os estados do Mato Grosso e alguns outros estados das regiões Centro-Oeste e Sudeste podem começar os primeiros trabalhos de colheita.

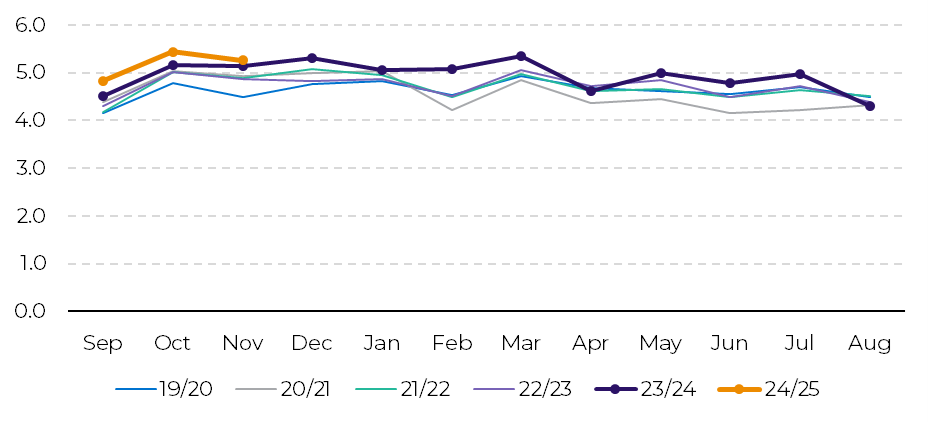

De acordo com a NOPA (National Oilseed Processors Association), o esmagamento de soja dos EUA em novembro diminuiu em relação ao recorde histórico registrado no mês outubro, ficando aquém da maioria das estimativas do mercado, de acordo com dados divulgados na segunda-feira (16).

Os membros da NOPA, que processam cerca de 95% da soja dos EUA, esmagaram 193,185 milhões de bushels de soja em novembro. Esse número ficou abaixo da estimativa média do mercado de 196,713 milhões de bushels de pesquisa da Reuters com 10 analistas. As estimativas de esmagamento para novembro variaram de 191 milhões a 207 milhões de bushels, com uma mediana de 195,911 milhões de bushels.

O esmagamento de novembro foi 3,4% menor do que o esmagamento recorde de outubro, de 199,943 milhões de bushels, um número que a NOPA revisou ligeiramente para baixo em relação aos 199,959 milhões de bushels informados anteriormente. Apesar da queda, ainda foi a maior moagem de novembro já registrada, 2,2% acima da moagem de novembro de 2023, de 189,038 milhões de bushels, e a quarta maior de todos os tempos para qualquer mês, de acordo com dados da NOPA.

A capacidade de esmagamento dos EUA se expandiu nos últimos anos, à medida que os processadores construíram novas usinas e ampliaram as existentes para atender à crescente demanda por óleo vegetal dos produtores de biocombustíveis. Os analistas observaram que a parada para manutenção em uma grande fábrica em Des Moines, Iowa, no mês passado, limitou o esmagamento mensal.

Mesmo que o número de novembro tenha ficado abaixo da expectativa, destacamos que a demanda por esmagamento de soja nos EUA continua bastante forte, com o acumulado de setembro a novembro (ano comercial 2024/25) sendo o maior já registrado para o período. A tendência é vermos a confirmação do maior esmagamento da história dos EUA nesta temporada, com previsão de 65,589 milhões de toneladas de soja esmagadas (de setembro de 2024 a agosto de 2025), segundo o USDA.

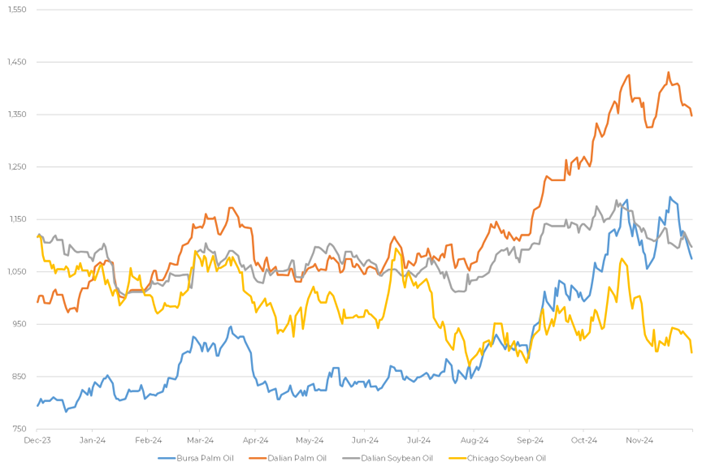

Os contratos futuros de soja negociados na Chicago Board of Trade (CBOT) tiveram uma semana bastante negativa, com fortes perdas acumuladas nas principais posições. O clima positivo e a iminente confirmação de uma safra recorde na América do Sul voltaram a pesar sobre o mercado. Além disso, a fraqueza do real brasileiro frente ao dólar também é fator negativo para Chicago diante da perda de competitividade do produto norte-americano no mercado internacional.

A posição spot (janeiro/25) atingiu a mínima de US$ 9,5025 e encerrou cotada a US$ 9,5175 por bushel na sessão do dia 18, voltando a testar o importante patamar de US$ 9,50. Os contratos se aproximam dos menores patamares em 4 anos, evidenciando uma fraqueza diante dos fatores fundamentais atuais.

Os fundos especuladores haviam reduzido suas posições vendidas na soja em cerca de 11k contratos entre os dias 4 e 10 de dezembro (último relatório COT), com posição líquida de -76.3k contratos. Agora, é bastante provável vermos um forte aumento das posições vendidas no próximo relatório COT diante da forte queda acumulada em Chicago nas últimas sessões, endossando o sentimento de um mercado ainda baixista.

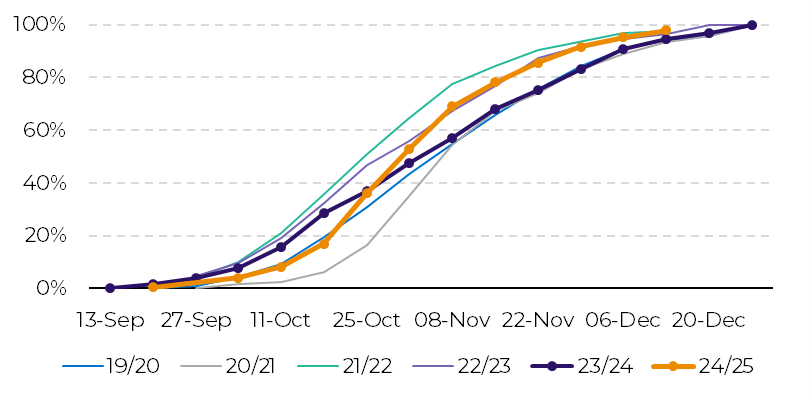

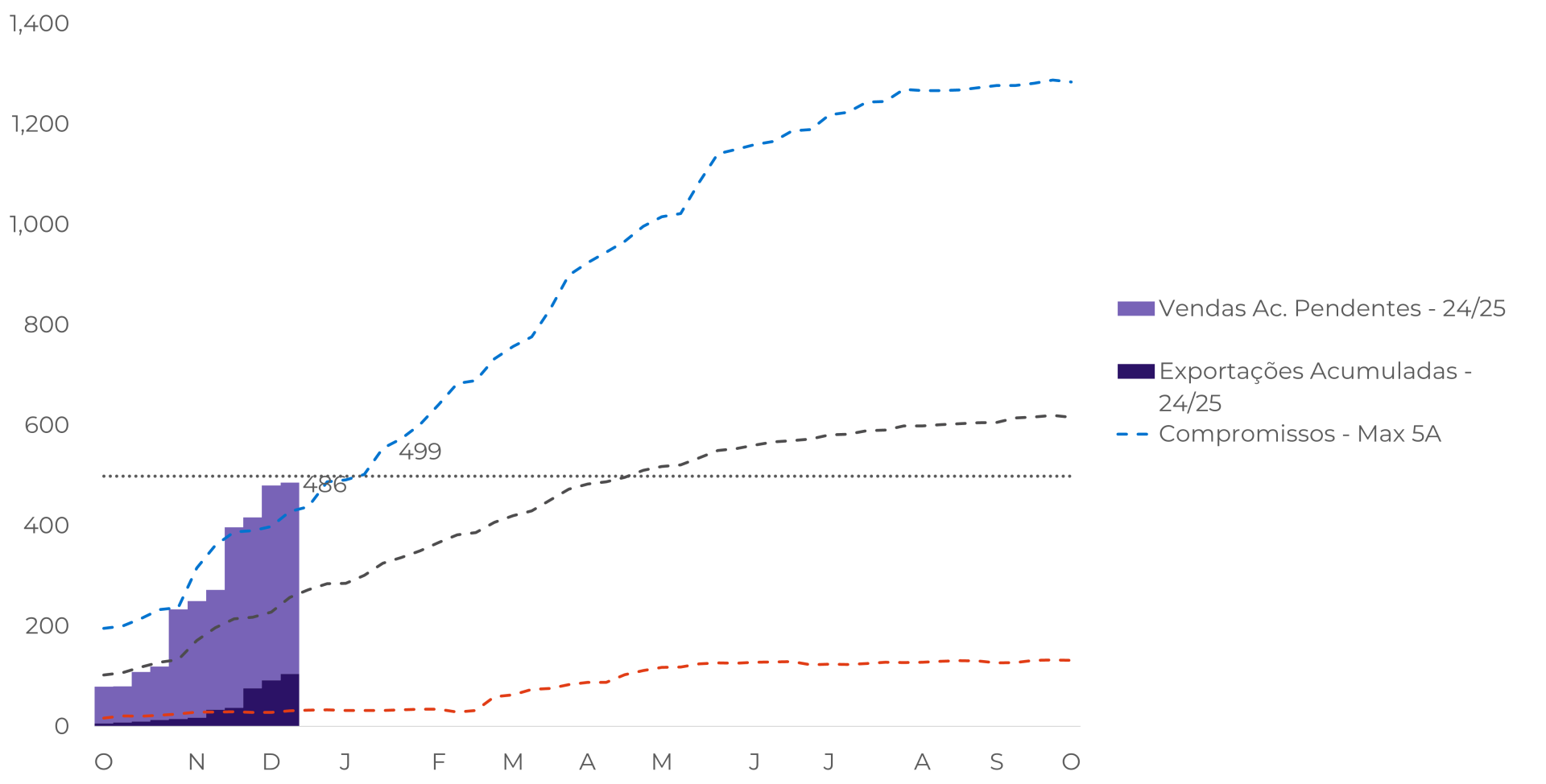

O último relatório de vendas de exportação dos EUA informou um total de 486 mil toneladas de exportações de óleo de soja contra 499 mil toneladas informadas no último WASDE. Como mostra o gráfico abaixo, este ano as exportações de óleo de soja dos EUA estão indo em um ritmo muito bom, com níveis atuais acima da faixa dos últimos cinco anos. Nesse ritmo, as exportações dos EUA para a campanha atual poderiam estabelecer um novo recorde em termos de volume.

Os fundos reduziram suas posições vendidas em óleo de soja pela metade, de 29 mil contratos vendidos para 14,6 mil contratos vendidos, dando um sinal de que ainda estão “baixistas”, mas que querem reduzir sua exposição. Durante o período entre o último COT e o anterior, os preços da SBO tiveram um aumento de 1%. Como os níveis futuros têm caído na última semana, poderíamos esperar um aumento na posição vendida dos fundos para o próximo relatório COT. A safra recorde esperada no Brasil e nos EUA também adiciona alguma pressão para empurrar os preços para baixo.