Risco de Recessão

Risco de Recessão

O que esperar nos mercados de commodities?

Nossa equipe de especialistas em inteligência de mercado de commodities preparou análises detalhadas do impacto de um cenário de recessão nos mercados de açúcar, milho, soja, trigo, café e energia. Destaca-se o que se pode esperar do futuro e a dinâmica de cada commodity em um contexto de recessão.

Thaís Italiani - Gerente de Inteligência deMercado

Tudo começa com o contexto Macroeconômico

A macroeconomia tem sido responsável por algumas mudanças no mercado de commodities desde o início de 2023. Com a quebra de alguns bancos norte-americanos, as tensões em relação às instituições financeiras na Europa e os bancos centrais endurecendo suas políticas monetárias, o mercado enfrentou sentimentos contraditórios, elevando e reduzindo rapidamente sua aversão a risco conforme surgiam as notícias. O aumento das taxas de juros em meio à inflação persistente levou os participantes do mercado a se perguntarem se estamos à beira de outra recessão. Neste White Paper, pretendemos esclarecer como o mercado de commodities se comportou em recessões passadas e, assim, esboçar o que poderá acontecer se entrarmos em outra.

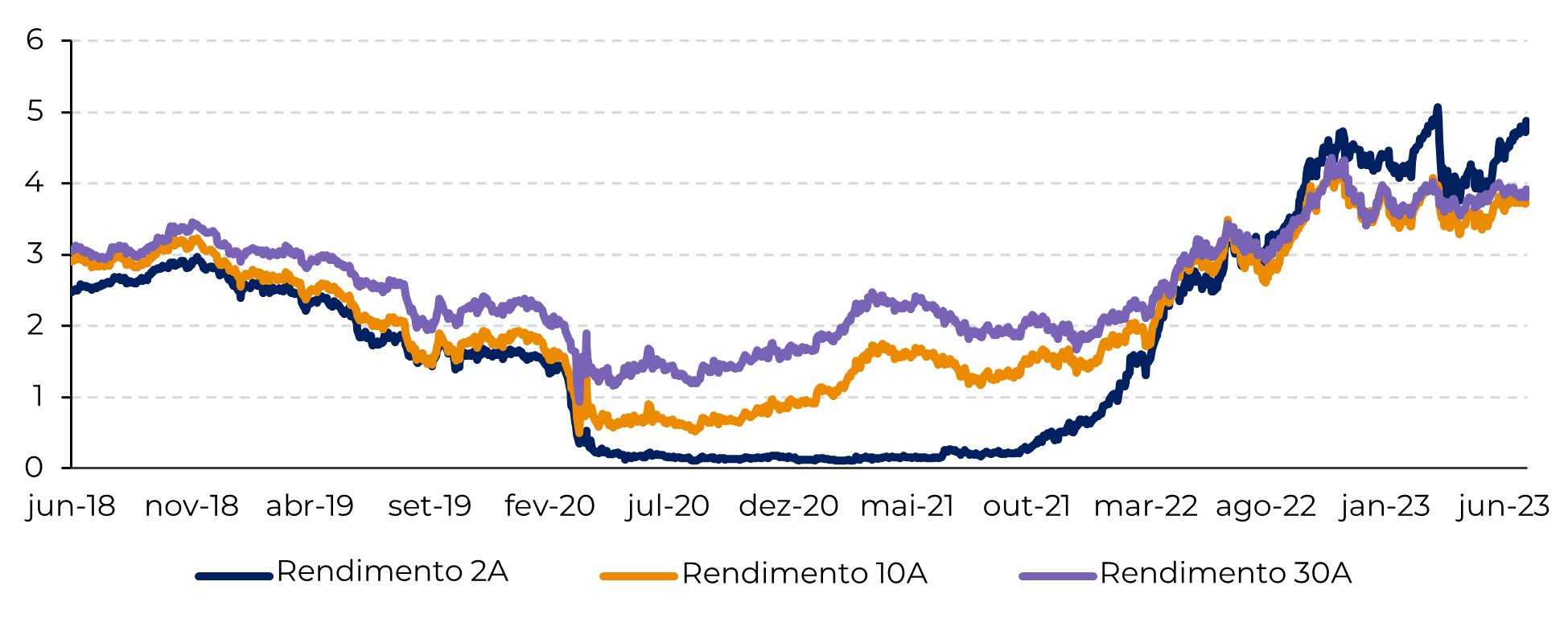

Claramente, a cautela do mercado não é infundada: o spread entre os títulos do Tesouro dos EUA de 10 e de 2 anos geralmente sinaliza uma recessão iminente quando entra na faixa negativa, e aqui estamos novamente. Os períodos destacados em cinza no gráfico são períodos de recessão, que se seguiram a essas inversões.

Figura 1: Spread entre os rendimentos dos Títulos dos EUA de 10 e 2 anos (%)

Fonte: Refinitiv, hEDGEpoint Global Markets

Evidentemente, o impacto de uma recessão não é o mesmo em todo o quadro de commodities, portanto, vamos analisá-lo separadamente. Você verá neste White Paper que a resposta dos preços pode variar dependendo da combinação dos fundamentos de oferta e demanda e da macroeconomia, o que significa que os efeitos da recessão podem ser limitados se houver escassez de oferta. Portanto, daqui para frente, devemos nos perguntar: os balanços das principais commodities estão suficientemente confortáveis atualmente?

Lívea Coda - Coordenadora de Inteligência de Mercado

Macro

A diferença entre as taxas dos títulos públicos do governo americano de longo e curto prazo está no radar de muitas instituições e analistas. Os mercados de crédito são importantes para o mundo financeiro, pois refletem o atual estado da economia e fornecem informações úteis sobre as condições econômicas.

Figura 2: Rendimentos dos Títulos Públicos Americanos (%)

Fonte: Refinitiv, hEDGEpoint Global Markets

A lógica por trás desse comportamento é bastante simples. Normalmente, as taxas de longo prazo são mais altas do que as de curto prazo, refletindo o custo do dinheiro ao longo do tempo e o maior risco dos investimentos de longo prazo. No entanto, o Fed geralmente reduz as taxas para apoiar a economia em períodos de baixo crescimento e inflação controlada, de modo que quando os rendimentos de longo prazo estão mais baixos, refletem as expectativas dos participantes do mercado de um crescimento mais lento no futuro. Quando há um longo período de altas taxas de juros de curto prazo, a curva de juros comprime as margens de lucro dos bancos, desestimulando novos empréstimos, causando escassez de recursos para pessoas e empresas. Esses títulos são negociados por diferentes períodos de tempo, dependendo do seu vencimento.

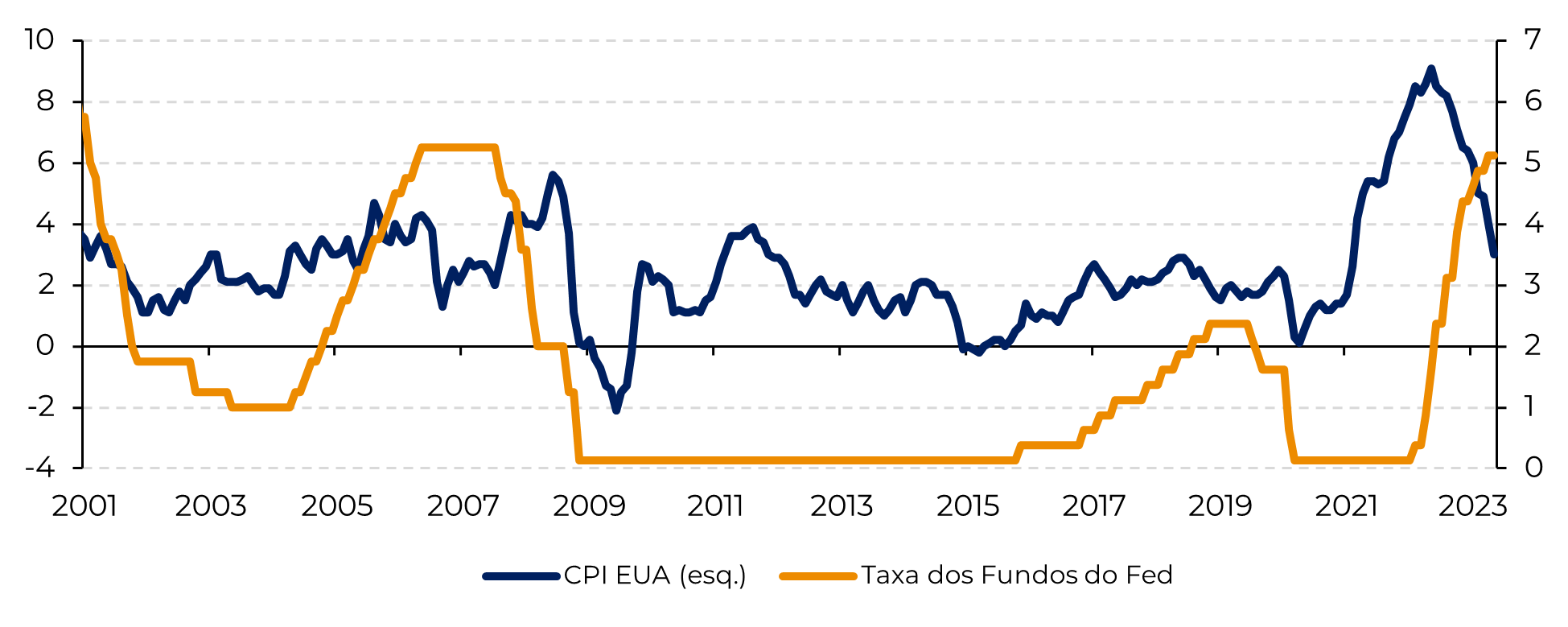

Quando a atividade econômica está muito baixa, o governo utiliza instrumentos monetários, como a redução dos juros, para incentivar os gastos, impulsionando a economia do país. Foi o que aconteceu em março de 2020, quando estourou a crise do COVID-19. As taxas de juros caíram rapidamente, especialmente no curto prazo (obrigações de 2 anos).

Figura 3: CPI EUA vs Taxa dos Fundos do Fed (%)

Fonte: Refinitiv, hEDGEpoint Global Markets

Nos últimos 12 meses, a curva de juros se inverteu e dá sinais de aumento da diferença entre títulos de 2 e 10 anos, o que está gerando temores de recessão em todo o mercado financeiro. No passado, a inversão dos rendimentos do Tesouro dos EUA foi um indicador preciso das desacelerações econômicas. Em geral, quando caiu abaixo de zero, seguiu-se uma recessão nos dois anos seguintes.

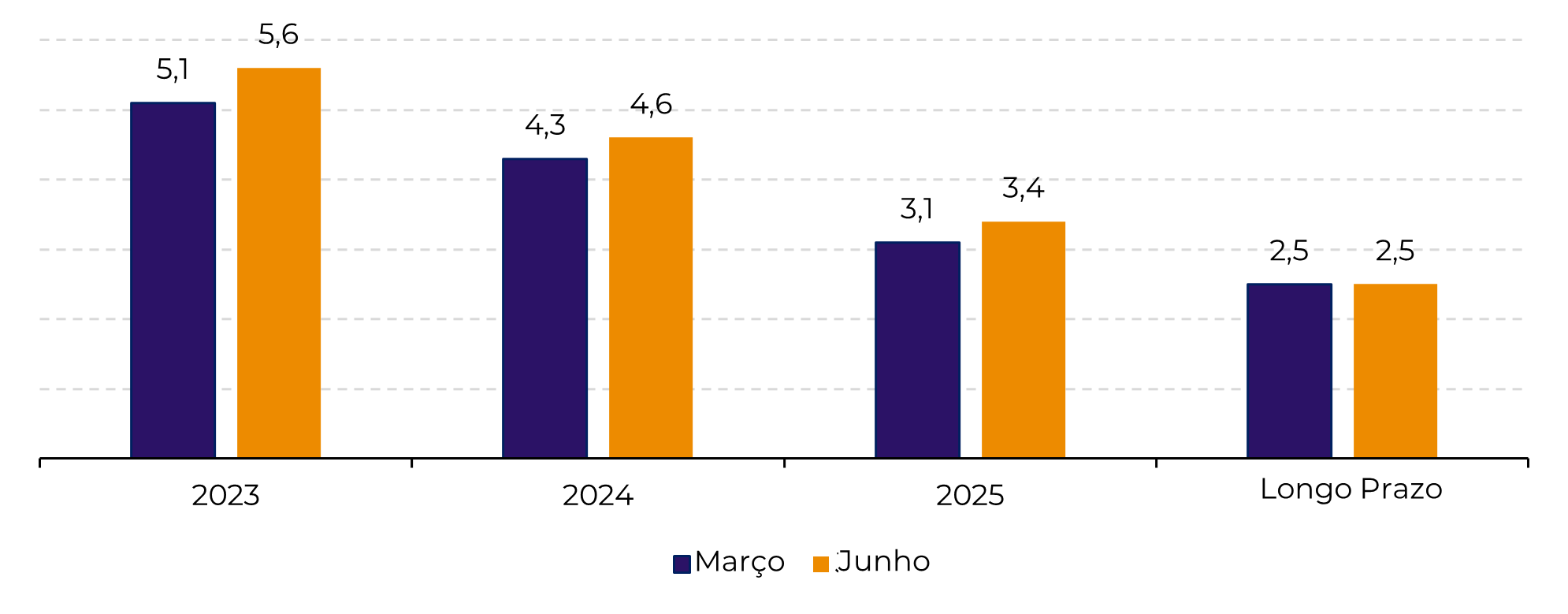

Em sua última reunião, em 14 de junho, o FOMC (Federal Open Market Committee), colegiado responsável pela taxa de juros dos EUA, decidiu não aumentar taxa de juros. Foi a primeira vez, após dez aumentos consecutivos, que as autoridades monetárias interromperam a elevação dos custos dos empréstimos. Apesar dos investidores terem elogiado a decisão, o gráfico de pontos revisado enviou uma mensagem distintamente agressiva, em que o formulador de políticas mediano e a maior parte do conselho preveem um mínimo de dois aumentos de 25 pontos-base nas taxas de juros antes do final do ano.

Figura 4: Gráfico de Pontos e Expectativa das Taxas dos Fundos do Fed

Fonte: Federal Reserve

Caso este cenário se concretize, o gap entre as taxas de juros de longo e de curto prazo do governo deve ficar ainda mais acentuado, aumentando as já significativas chances de recessão no futuro próximo. Tecnicamente, uma recessão é caracterizada por dois trimestres consecutivos de PIB real negativo. Consequentemente, as commodities, que têm sua demanda influenciada pelo crescimento econômico, serão afetadas por uma eventual recessão. Portanto, o atual quadro macroeconômico aponta para um cenário pessimista para o setor de commodities.

Embora os Estados Unidos ainda não estejam em recessão técnica, a economia continua dando sinais de desaceleração. Outros dados mostram que a demanda por bens de capital está encolhendo. Essa tendência pessimista não se restringe aos EUA, com outros países também dando sinais de desaceleração. Por exemplo, a China, um importante impulsionador do comércio global, decepcionou os analistas com seus dados econômicos e programas de estímulo insuficientes. Como resultado, muitos já revisaram a expectativa de crescimento do país para baixo em relação ao previsto anteriormente.

Considerando toda a conjuntura macroeconômica, não apenas EUA e China, mas outros países lutando para combater a inflação, a possibilidade de uma recessão parece ainda mais provável. O Fed de Nova York, um dos bancos do Federal Reserve, projetou a probabilidade de recessão nos EUA 12 meses à frente em 70,85%. No entanto, também existem fundamentos que mostram que pode ser leve. Nos EUA, por exemplo, apesar do recente movimento inicial de pedidos de auxílio-desemprego e do aperto monetário do Fed, a taxa de desemprego permanece em níveis pré-pandêmicos e as condições financeiras estão melhorando desde setembro.

Portanto, embora uma recessão possa parecer inevitável, pode não ser tão problemática quanto as anteriores. Claro, a possibilidade de uma desaceleração na economia global leva o mercado de commodities a um estado de alerta. No entanto, por serem moderados, os preços tenderão a seguir seus próprios fundamentos de mercado.

Alef Dias e Victor Arduin - Analistas de Macroeconomia

Açúcar

Antes de analisar o comportamento dos preços do açúcar a cada recessão, é importante destacar que o crescimento do seu consumo é bastante estável, portanto, mudanças na oferta tendem a adicionar mais volatilidade aos seus preços quando se trata de fundamentos.

A primeira recessão a ser discutida ocorreu há mais de 40 anos, durante as safras 81/82 e 82/83. Ambas as temporadas foram marcadas por excesso de produção (5,9Mt e 5,6Mt respectivamente), o que significa que não havia fundamento que pudesse impedir o sentimento de risco de afetar o açúcar, e seus preços caíram 71%, de aproximadamente 37 USc/ lb a 10,5 USc/lb. Além disso, a desaceleração econômica teve seu início com a crise energética de 1979 e foi potencializada pela política de “stop-go” praticada naquele período. Por acreditar que poderia reduzir o desemprego por meio do aumento da inflação, o FED levou a economia a uma situação instável e, quando o aperto monetário foi adotado, a recessão se instaurou. Logo a crise se espalhou e os países emergentes, como o México, sofreram mais. Entre eles, muitos produtores de açúcar.

Indo para a segunda ocorrência, nos anos noventa, não só o excedente de açúcar não estava tão garantido (2,6Mt), como a recessão não foi tão longa e profunda quanto a anterior. Com isso, os preços do açúcar foram afetados, mas de forma mais suave do que antes – caindo apenas 8%. Associado à incerteza geopolítica – Guerra do Golfo – o mundo assistiu a um forte aumento dos preços do petróleo. A fraqueza do mercado financeiro herdada dos anos 80 não ajudou, e vários países ocidentais enfrentaram dificuldades, especialmente na América do Norte e na Europa.

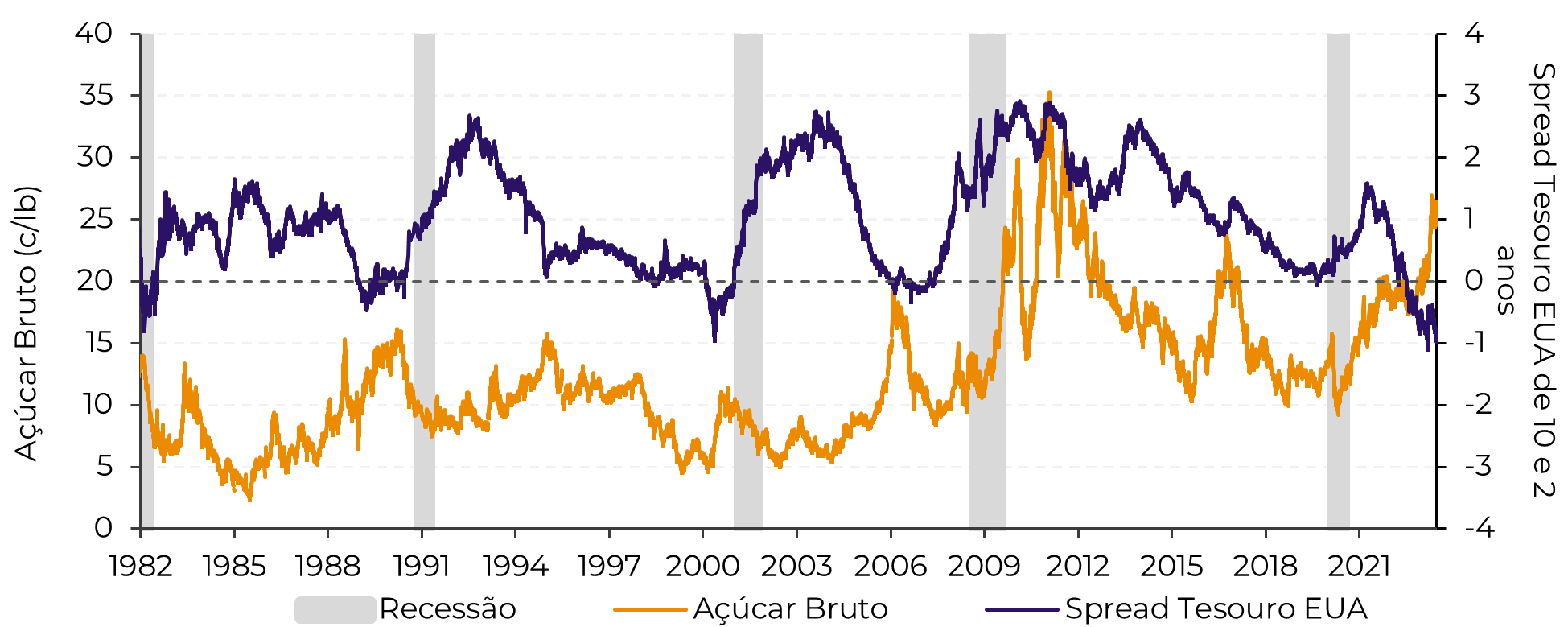

Figura 5: Açúcar Bruto vs Spread entre Taxas de Juros dos EUA

Fonte: ICE, Refinitiv, hEDGEpoint Global Markets

No início dos anos 2000, o mundo enfrentou outra crise conhecida como a “dotcom bubble”. Depois de uma década de mercado em alta com baixa inflação e taxa de desemprego, deu-se início a uma correção. A recessão afetou principalmente os países industrializados e não foi tão relevante quanto as duas anteriores. No entanto, durante seu pico (2002), o mercado de açúcar estava em baixa: cerca de 4,2Mt de excedente. Os preços que já eram reduzidos caíram de 6,8 USc/lb para 5 USc/lb, uma correção de 25%. Na sequência, entretanto, o mercado do adoçante entrou em tendência de alta devido a três anos de déficits consecutivos, atingindo 10,85 USc/lb no final da safra 05/06, tendo atingido 19 USc/lb no início de 2006.

Figura 6: Balanço Global de Açúcar (MT RV)

Fonte: USDA, Green Pool, hEDGEpoint *Estimativa

A grande recessão veio um ano depois quando, ainda em 2007, a economia norte-americana começou a apresentar queda na atividade econômica – principalmente no mercado imobiliário. O período entre 2007 e 2009 é considerado a recessão mais significativa desde a Grande Depressão dos anos 30. Durante esse período, o clima não ajudou muito, pois desacelerou a colheita brasileira e penalizou a produção de cana na América Central e nos EUA. Além disso, naquele ano-safra, a Índia passou de exportadora a importadora, pressionando os estoques nas origens. Portanto, embora o contexto global não fosse favorável, os preços subiram 90% durante a recessão, de 13,7 USc/lb para 26,2 USc/lb, tendo atingido a marca de 30 USc/lb.

Por último, mas não menos importante, em 2021, a economia global enfrentou a recessão do Covid-19. Embora de curta duração, foi um ano de desaceleração econômica: crescimento tímido e baixo consumo impulsionado por lockdowns. Nesse período, o Brasil enfrentou sua mais recente quebra de safra. A cana-de-açúcar não só já havia sido penalizada pela falta de chuvas, como também foi atingida por geadas e incêndios, decorrentes do La Niña. Isso levou a uma queda no teor de sacarose e na produtividade agrícola. Esta última foi a mais afetada, pois as usinas tiveram que mudar a logística e antecipar a moagem. A safra 21/22 do Centro-Sul viu o volume de cana cair de 605Mt para 523Mt – uma quebra de quase 14%. Assim, o açúcar encontrou suporte nos fundamentos e, embora a macroeconomia tenha impulsionado uma tendência de baixa, os preços do adoçante subiram cerca de 8%, fechando 2021 em cerca de 19 USc/lb.

Fica claro que os fundamentos são uma grande parte da equação de preço. Mesmo na pior recessão recente, o adoçante encontrou suporte no aperto do mercado – claro que em meio à alta volatilidade. Portanto, pode-se esperar que, se uma nova desaceleração econômica se confirmar, os preços do adoçante ainda encontrem suporte no hiato da produção de açúcar.

Na expectativa de uma nova desaceleração econômica, é preciso manter os fundamentos do adoçante atualizados: 23/24 deve ser deficitário, o quinto consecutivo. A principal razão por trás disso é a deterioração da safra do Hemisfério Norte. Clima, competição de área, decisões políticas e estoques mais apertados podem impedir uma recuperação nos principais produtores de açúcar, como Tailândia, Índia e Europa. Enquanto esperamos uma possível melhora climática como principal risco baixista, o consenso aponta para o aperto de disponibilidade, adicionando um limite a possíveis perdas. No entanto, é extremamente importante se preparar para uma maior volatilidade e, nesse contexto, a gestão de riscos torna-se imprescindível.

Lívea Coda – Coordenadora de Inteligência de Mercado e Expert no Mercado de Açúcar

Café

Os spreads estão invertidos nas primeiras telas (julho, setembro e dezembro de 2023), pois o ciclo 22/23 ainda está apertado em termos de saldo global (-4,8 milhões de sacas). No entanto, a safra brasileira 24/25 atualmente tem potencial para ser uma safra recorde, tanto para arábica quanto para robusta/conilon. A primeira conta com menor estresse produtivo e a segunda, expansão de área com menores densidades, permitindo maiores produtividades.

Os preços do café começaram a se consolidar com a disponibilização da safra brasileira 23/24. Além disso, o desenvolvimento da safra 23/24 nos Centrais e na Colômbia melhorou, levando o arábica a possíveis movimentos de venda por parte dos especuladores, especialmente devido ao cenário macroeconômico atual: não tão favorável para ativos mais arriscados.

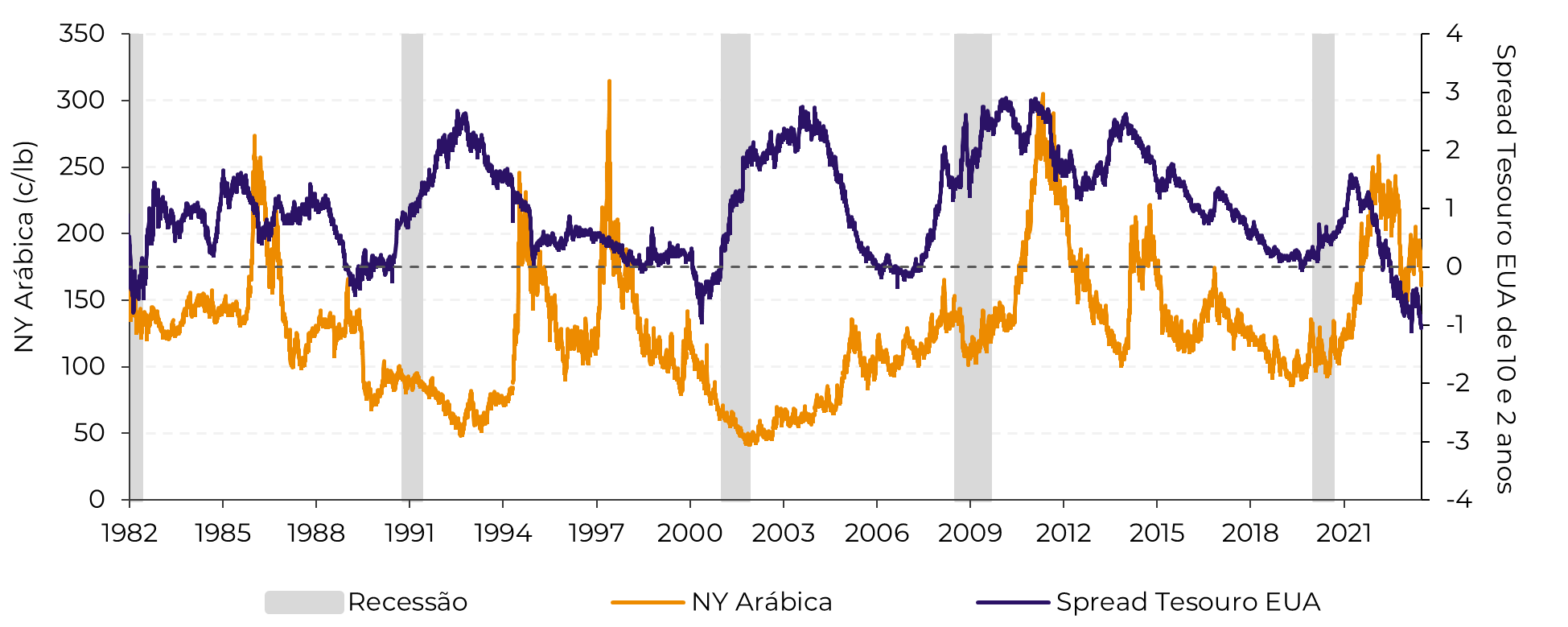

O spread entre os títulos do Tesouro dos EUA de 10 e 2 anos, quando entra na faixa negativa, sinaliza uma recessão chegando. Os períodos destacados em cinza são períodos de recessão, que se seguiram a essas reversões. Nas últimas cinco recessões, de 1980 a 2020, o café caiu, respectivamente: 32%, 8%, 33%, 6% e 12%, com queda média de 13% nos períodos de recessão.

Figura 7: NY Arábica vs. Spread entre Taxas de Juros dos EUA

Fonte: ICE, Refinitiv

Para entender como os atuais déficits globais de 22/23 e 23/24 podem contrabalançar a vigente perspectiva baixista do lado macroeconômico, vamos dar uma olhada em como os preços se comportaram nas últimas três janelas de recessão. Na recessão do início dos anos 2000, os preços já vinham em uma tendência de queda, uma vez que o saldo global do café registrou três anos consecutivos de crescimento da produção. Os preços começaram a se recuperar somente após o período de recessão, em conjunto com um balanço global em déficit devido à quebra na produção brasileira.

No final da década de 2010, o saldo global do café passou de um déficit de -4,2 milhões de sacas em 07/08 para +11,3 milhões em 09/08, o que, juntamente com o modo de risco da recessão, derrubou os preços. Mais recentemente, em 2020, os preços caíram brevemente 12%, subindo mais tarde para uma alta de 10 anos, em 258 c/lb, não conseguindo quebrar o teto de 260 c/lb.

Atualmente, apesar de a oferta global não conseguir voltar aos níveis de 2020 e 2018 – esperamos que a produção se recupere para 169,21 milhões de sacas em 23/24, abaixo das 180,33 milhões de sacas e 176,93 milhões de sacas registradas em 20/21 e 18/19, respectivamente, os dois anos anteriores de safra cheia do arábica no Brasil – o grande potencial da próxima safra brasileira mudou a estrutura do spread para 2024.

Assim, a probabilidade de uma recessão global pesa da mesma forma que no final da década de 2010, quando o balanço passou de déficit para superávit. É importante observar que o fenômeno El Niño deve se tornar ativo este ano e, historicamente, levou a uma queda de 5% na produção de arábica e de 10% na produção de robusta no Brasil. Portanto, há um risco altista dentro do período em que o fenômeno se torne ativo, dependendo, claro, de sua extensão e intensidade – já que uma ocorrência menos intensa teria menor efeito em uma lavoura que carrega menor estresse produtivo das duas últimas safras.

O clima, portanto, desempenha um papel importante nos fundamentos do café daqui para frente, sendo fundamental para entender a extensão que uma recessão econômica pode ter sobre seus preços. Se o clima colaborar, podemos esperar que a desaceleração econômica tenha seu impacto, contudo sem ser tão prejudicial quanto antes. Devemos nos preparar para uma maior volatilidade daqui para frente, sendo essencial a escolha das melhores estruturas financeiras para administrar os riscos.

Natália Gandolphi –Analista de Café

Soja e Milho

Como para muitas outras commodities, a análise de como as recessões afetam os grãos envolve observar como estavam os balanços de oferta e demanda na época e se algo mudou com sua chegada. Como os grãos, em geral, estão associados a alimentos básicos, intuitivamente os vemos como mais protegidos de crises econômicas do que outros produtos, especialmente os não agrícolas. Ainda assim, nas últimas décadas, com a expansão de seu uso na produção de biocombustíveis, algumas linhas do balanço ficaram mais sujeitas ao crescimento econômico – ou à sua ausência.

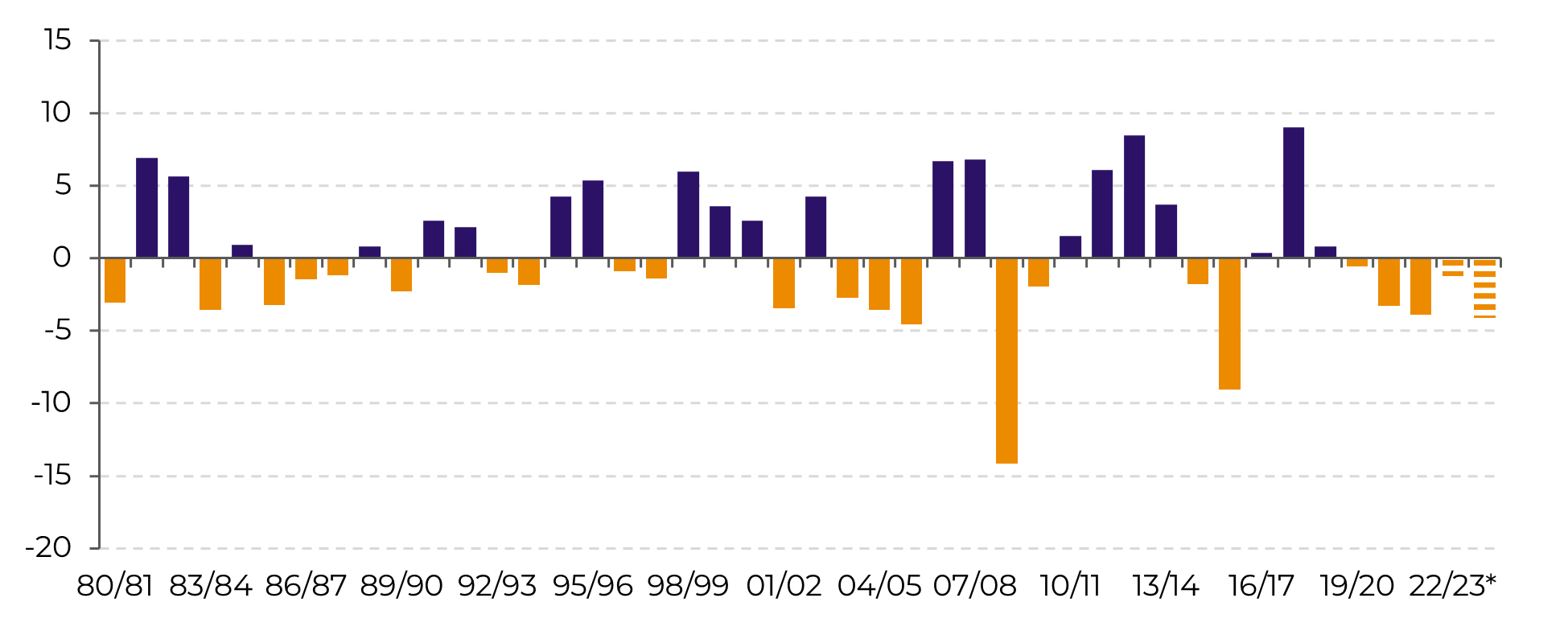

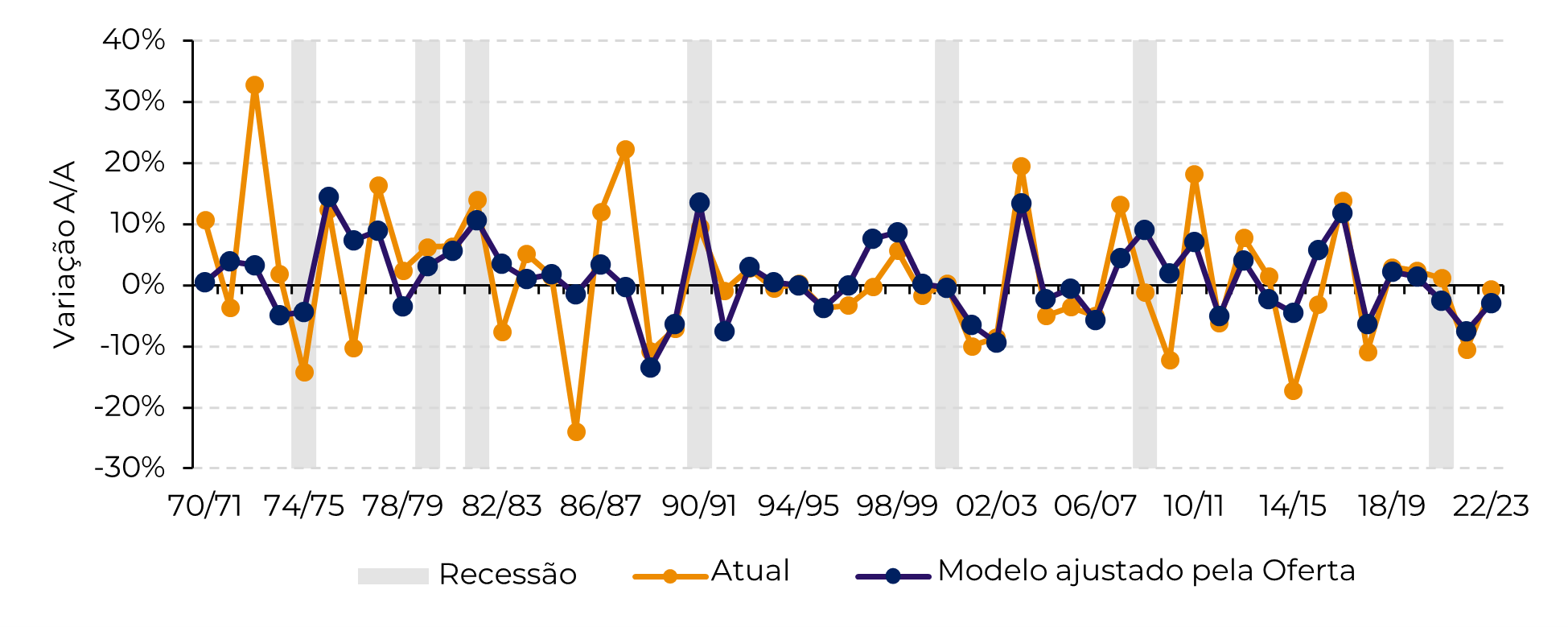

Em termos de balanço, tomando como exemplo o milho norte-americano, as variações da oferta respondem pela maior parte da oscilação da demanda, como mostra a figura abaixo. O modelo baseado na oferta é uma regressão que visa estimar quanto a demanda cresceria em contexto de restrições de oferta. Ele indica que o consumo tende a se ajustar à quantidade de produto disponível em um determinado ciclo, com os preços funcionando como sinalizadores para o mercado. Quando a produção cai, os preços sobem e a demanda diminui.

Figura 8: Variação Demanda Doméstica de Milho EUA vs Modelo Baseado na Oferta (% A/A)

Fonte: USDA

Em anos de recessão, a variação do consumo foi, em média, 3,6 p.p. menor o que quando estimado pelo modelo baseado na oferta, sugerindo que as recessões realmente têm um impacto, contudo não tão grande. Para a soja, o impacto das recessões foi, em média, próximo do neutro, embora com muita variabilidade de um ciclo para o outro.

Por isso, é importante fazer duas ressalvas. Uma delas é que não apenas a presença e a intensidade da recessão são relevantes, mas também sua razão e os fundamentos no período. Continuando com o milho, em 74/75, quando a demanda real divergiu mais do que a sugerido pela oferta, o mercado americano já vinha de um ciclo apertado e a quebra de safra no país coincidiu também com a menor produção mundial.

Sem muitos outros exportadores para competir, esse cenário manteve a demanda internacional (e os preços) do milho americano em alta. Por sua vez, isso prejudicou a demanda interna, principalmente de ração. Alguns até se lembrarão das grandes compras de milho dos EUA pela União Soviética nesse período. Tirando esse único ano - que foi intensificado por esses fundamentos globais -, o efeito da recessão sobre a demanda de milho nos EUA diminui de -3,6 para -2,2 p.p. Por outro lado, a pandemia do Covid em 2020 levantou preocupações com a segurança alimentar, o que, por sua vez, levou a demanda a superar o crescimento baseado na oferta.

A segunda ressalva é que o impacto das recessões nos preços pode ter mais nuances. Períodos difíceis podem afastar o capital especulativo de ativos de risco, como commodities. Isso pode ser muito relevante em curtos períodos, mas no longo prazo os fundamentos tendem a prevalecer. Usando novamente 74/75, como a economia entrou em recessão no 2S de 74, os preços do milho apresentavam alta de 22% no ano, refletindo a baixa produção nos EUA. Porém, com o abrandamento da recessão no 1S de 75, o mercado já começava a precificar uma nova safra nos EUA, que se mostrou boa. Assim, embora os preços tenham caído durante o período, é difícil argumentar que a má condição econômica foi o único fator.

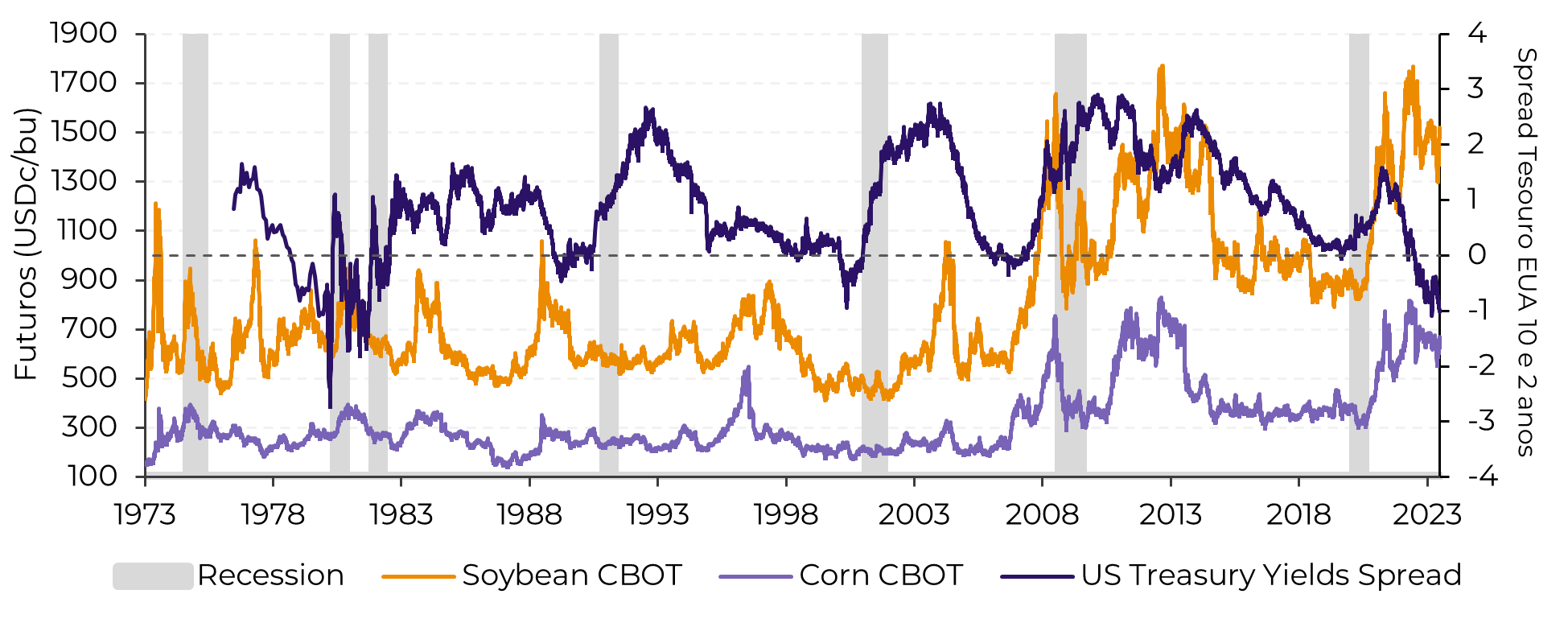

Figura 9: Futuros de Milho e Soja na CBOT vs Spread e Recessões do Tesouro dos EUA (USDc/bu, %)

Fonte: CBOT, Refinitiv

Da mesma forma, 2008 fornece um bom estudo de caso. Os preços do milho e da soja caíram quando os EUA entraram em recessão. No entanto, o país vinha de um ciclo apertado para a oleaginosa, mas mais confortável para o milho. Além disso, o Brasil, que já era um grande exportador de soja na época, teve uma quebra de safra que apertou o balanço mundial e manteve alta a demanda pelo produto americano. Enquanto isso, o resto do mundo teve uma produção recorde de milho, o que limitou a demanda por produto norte-americano. Diante dessa combinação, à medida que o primeiro impacto passou, os preços da soja se recuperaram muito mais do que os do milho.

Em resumo, as recessões tendem a prejudicar a demanda. Porém, seu efeito não é absoluto e, principalmente quando se trata de preços, seu impacto depende muito de sua interação com os fundamentos.

De maneira geral, não se espera que a oferta mundial seja muito apertada em 23/24, o que limita a necessidade de recorrer aos EUA caso os preços subam. A safra no país está sendo definida enquanto escrevemos. A seca em maio e junho colocou os campos em uma posição vulnerável, mas o clima está melhorando em julho. Mesmo com baixa produtividade, a produção de milho deve ser maior, já que a área plantada aumentou em relação ao ano passado. Já na soja, a área plantada é muito menor contra o ano passado e as condições da safra também estão ruins.

Tudo o mais constante, essa combinação sinaliza que os preços da soja encontrarão suporte na oferta mais apertada, enquanto o balanço do milho nos EUA deve ficar mais confortável. Sem restrições de oferta, uma recessão pode impactar os preços e a demanda do milho. No entanto, atualmente a soja parece estar rumando para um mercado mais “puxado pela oferta” para 23/24 nos EUA.

Pedro Schicchi – Analista de Grãos e Oleaginosas

Trigo

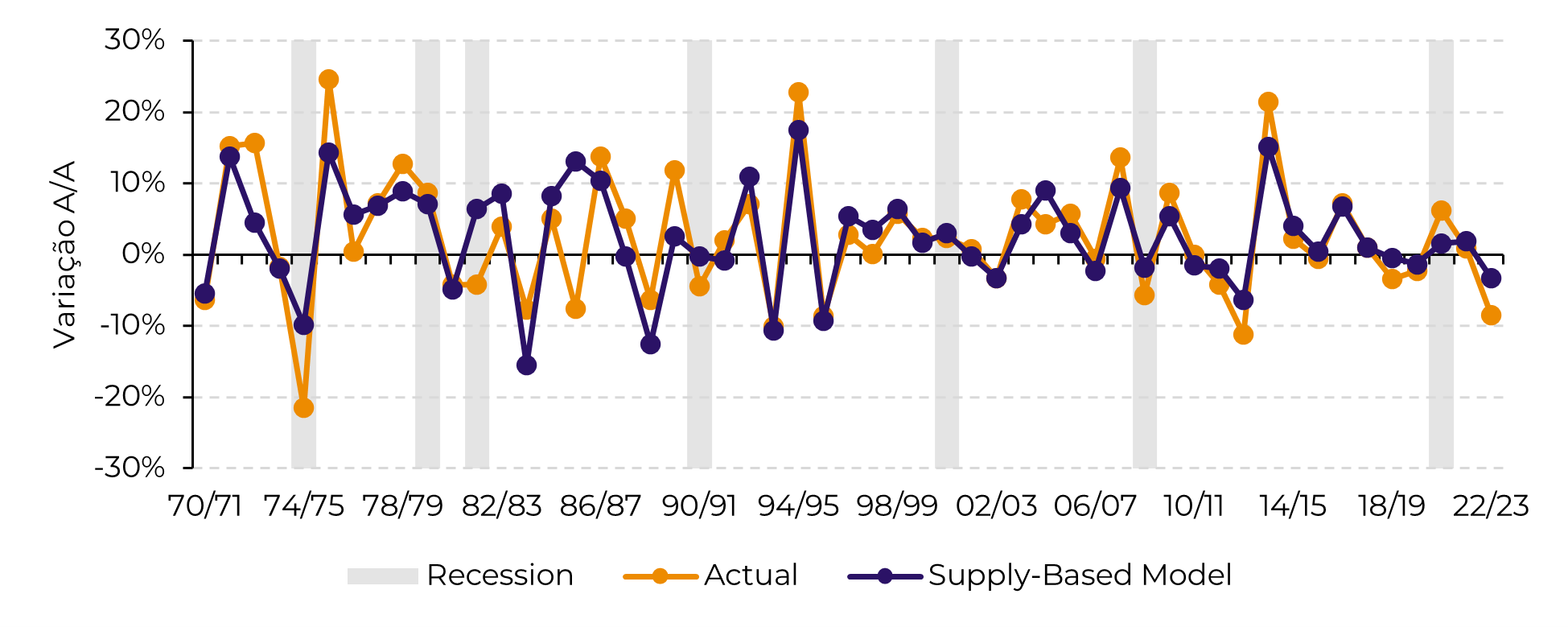

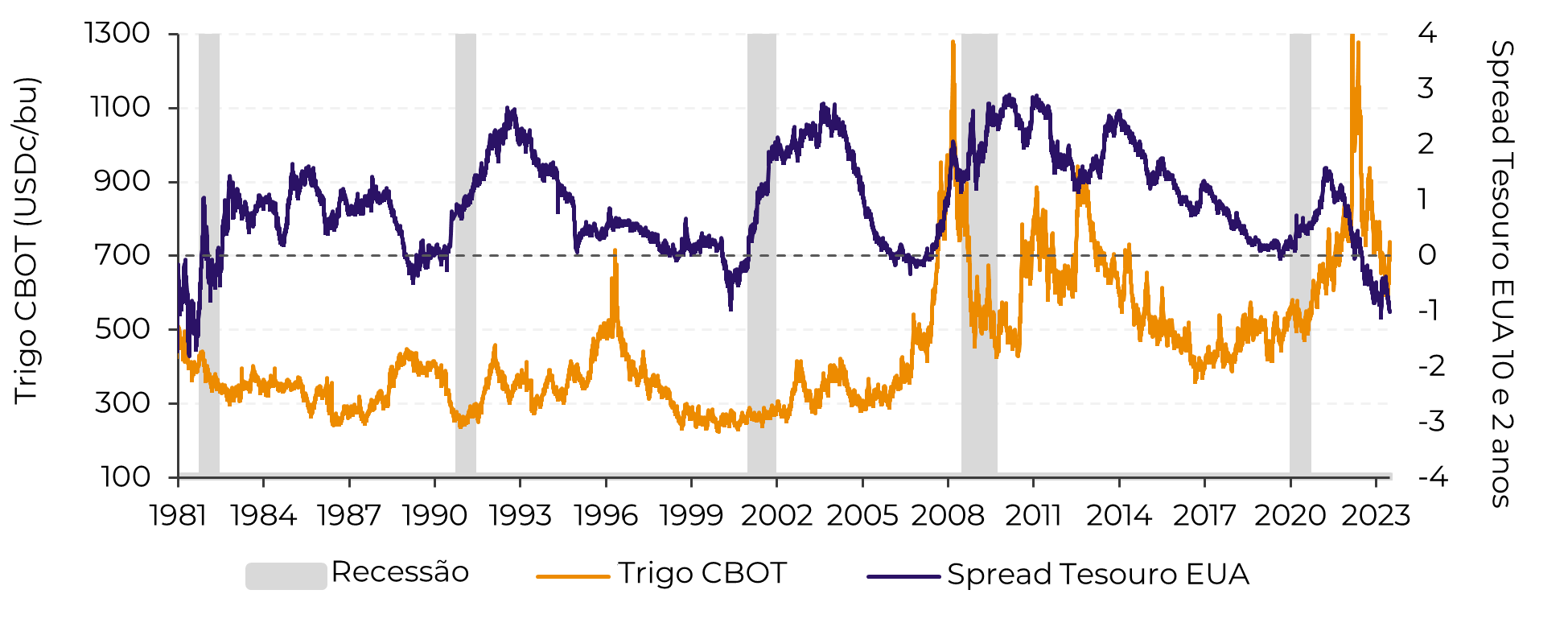

Em relação ao trigo, devemos esperar um impacto menor das recessões em sua demanda quando comparado à soja e ao milho, já que os biocombustíveis não são uma "linha de demanda" significativa nos balanços de trigo. E quando observamos o comportamento da demanda de trigo dos EUA durante as recessões passadas, começando na década de 70, podemos confirmar sua estabilidade, embora não possamos dizer que os impactos da recessão sejam completamente nulos.

Figura 10: Variação Demanda Doméstica de Trigo EUA vs Modelo Baseado na Oferta (% A/A)

Fonte: USDA

Como visto no gráfico, as flutuações da demanda estão altamente correlacionadas às mudanças na oferta, e as recessões parecem amplificar os movimentos em ambas as direções. Por exemplo, na temporada 72/73, a demanda deveria ter caído apenas 4%, se considerarmos somente a redução da oferta e seu impacto sobre os preços. Entretanto, o movimento foi intensificado pela recessão, que corroeu o poder de compra. No final, a demanda foi reduzida em 14% durante a temporada. Por outro lado, em 1979 e 1982, a demanda aumentou mais do que o modelo baseado na oferta sugeria.

Do ponto de vista da "economia do consumidor", essas mudanças fazem sentido. Quando a renda é reduzida, a demanda se torna mais elástica ao preço, de modo que as mudanças nos preços tendem a ter um efeito maior sobre a demanda em períodos de recessão. Dada a maior oferta durante as recessões de 1980 e 1981/82, os preços do trigo caíram em ambos os períodos - então, provavelmente, os consumidores mudaram a demanda de outros produtos alimentícios e de ração para o trigo, pois se tornaram mais sensíveis aos preços.

No entanto, esse não tem sido o caso desde os anos 90, pois a demanda e os preços se moveram bastante em linha com as oscilações da oferta, exceto nas duas últimas recessões (08/09 e 2020). O que pode explicar isso?

Bem, alguns fundamentos podem explicar essa mudança. O principal deles é a aplicação direta da teoria da elasticidade de preços a longo prazo. À medida que a nação se torna mais rica, a demanda por bens e alimentos básicos se torna menos "vulnerável" às mudanças de preço. Entre 1982 e 1990, o PIB per capita dos EUA cresceu 65%, enquanto os preços do trigo tiveram um desempenho negativo de cerca de 40% no período.

Para o período de 08/09, temos que fazer algumas considerações. Em primeiro lugar, a Grande Crise Financeira foi precedida pelo superciclo de commodities gerado pelo crescimento acelerado da China, que estimulou a demanda do país por commodities. A maioria das commodities estava sendo negociada em máximas históricas, e com o trigo não foi diferente. Em segundo lugar, foi a recessão mais grave desde a Grande Depressão. Considerando esses fatores, é compreensível que o aumento dos suprimentos tenha sido acompanhado por cortes severos na demanda em 09/08 e 10/09.

Figura 11: Futuros de Trigo na CBOT vs Spread e Recessões do Tesouro dos EUA (USDc/bu, %)

Fonte: CBOT, Refinitiv

Para a "recessão da Covid", há também algumas considerações a serem feitas para explicar por que a demanda aumentou 1%, enquanto a oferta diminuiu 3% e os preços subiram cerca de 9%. Foi uma das recessões mais curtas já registradas (apenas 2 meses), pois os governos e bancos centrais de todo o mundo lançaram enormes quantidades de estímulos fiscais e monetários para apoiar a atividade econômica.

Assim, considerando o histórico de demanda do trigo durante as recessões, o que podemos esperar para este ano em termos de demanda e preços? Bem, tudo indica que os efeitos serão pequenos ou nulos, pois provavelmente será uma recessão leve, reduzindo a probabilidade de um impacto maior na demanda. Além disso, devemos considerar que os preços do trigo já caíram mais de 40% desde o pico da Guerra da Ucrânia. Esse movimento parece bem precificado, considerando a correlação histórica com a relação estoque/uso dos EUA, tornando muito improvável qualquer correção adicional, como a que vimos em 2008 e 2009.

Alef Dias – Analista de Trigo

O setor de energia é bastante correlacionado com a macroeconomia mundial quando observado o complexo de commodities. Quando os países enfrentam adversidades em suas economias, os combustíveis fósseis sofrem uma redução na demanda. Períodos com aumentos substanciais nos preços do petróleo estão associados a alta da inflação.

Em 1979, por exemplo, a revolução iraniana provocou um súbito corte na oferta mundial de petróleo. Os EUA, fortemente dependentes das importações de petróleo bruto, viram uma desvalorização da sua moeda e um forte aumento da inflação. Em pouco tempo o mundo entrou em um cenário recessivo com o aumento das taxas de juros, o que afetou os preços das commodities, dentre elas o petróleo. Portanto, é extremamente importante entender qual é a macroeconomia e os fundamentos atuais.

Naquela época, a inversão da curva de juros prenunciava as dificuldades que viriam com a recessão econômica de 1981-82, desencadeada pela política monetária restritiva. Fenômenos semelhantes foram observados na crise de 1990-91, quando o Iraque invadiu o Kuwait, e na crise do subprime de 2007-09, quando o petróleo atingiu níveis recordes em meados de 2008 e depois entrou em colapso. Esses indicadores estariam presentes na economia global hoje? Para entender melhor, vamos primeiro recapitular o que aconteceu na recessão global mais recente.

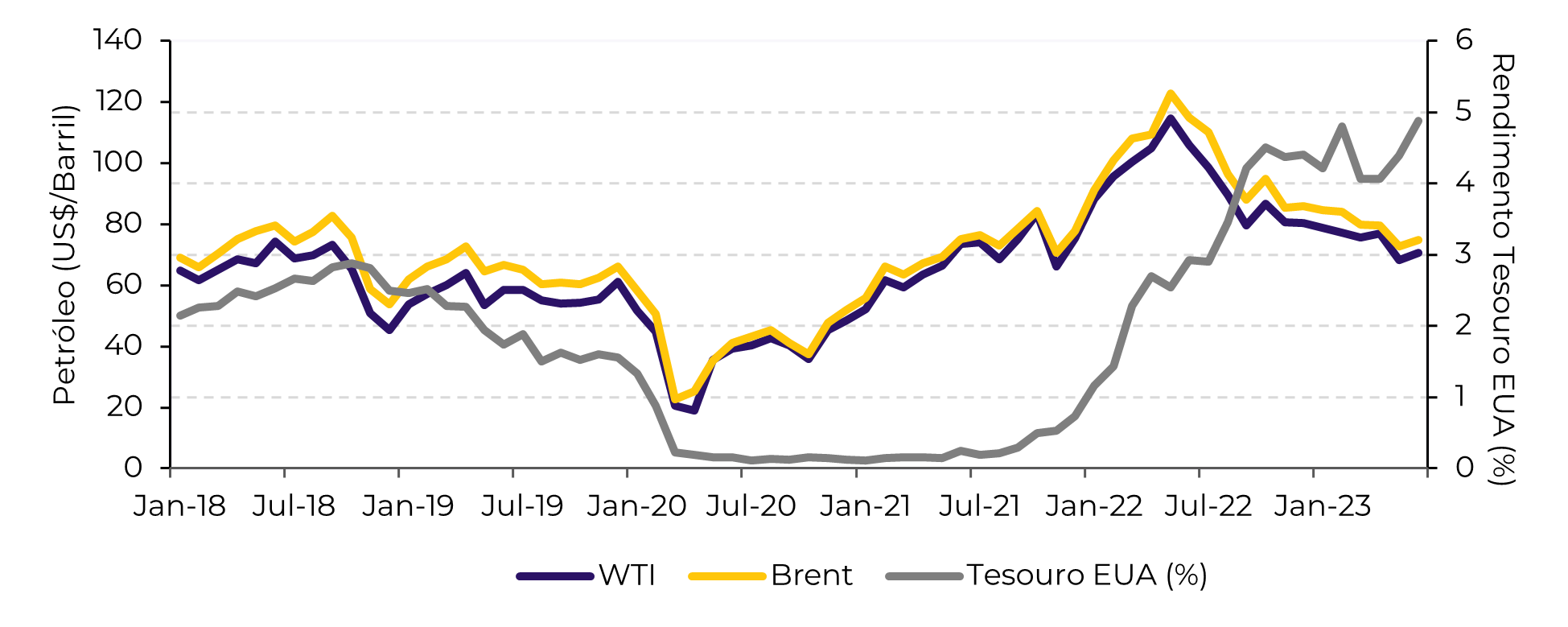

O setor energético tem enfrentado alta volatilidade nos últimos anos. A logística e o transporte foram severamente afetados durante a crise do COVID-19, levando a uma demanda insuficiente para um mercado cuja estrutura é altamente dependente de receitas para investimentos e expansão da oferta. Um exemplo do cenário caótico foi a queda de quase 300% do preço do West Texas Intermediate (WTI), negociado em torno de US$ 37,00 negativos por barril no dia 20 de abril. A demanda por petróleo foi abalada e, com isso, o complexo energético entrou em crise. Os principais produtores e exportadores viram a necessidade de cortar sua produção para tentar equilibrar oferta e demanda.

Por outro lado, os formuladores de políticas decidiram injetar liquidez sem precedentes em suas economias por meio de taxas de juros mais baixas e estímulos fiscais. Isso ajudou a mitigar os efeitos da pandemia na economia global e, consequentemente, apoiar os preços dos principais benchmarks para o petróleo. Porém, à medida que o mundo se recuperava da crise pandêmica, a demanda por bens e serviços aumentou, gerando uma imensa pressão inflacionária. Quando os preços, em geral, estão mais altos, os preços do petróleo tendem a subir. Foi exatamente o que aconteceu no segundo semestre de 2020, quando em 2021 os preços do Brent e do WTI ultrapassaram seus níveis pré-pandêmicos.

Figura 12: Preços do Petróleo vs Rendimento de 2 anos do Tesouro Americano (%)

Fonte: Refinitiv

A reabertura da economia mundial e a invasão da Ucrânia pela Rússia levaram os preços do petróleo ao seu nível mais alto dos últimos anos. Como o petróleo tem um efeito de indutor na economia bem conhecido, seu aumento adicionou pressão aos preços dos demais produtos, fortalecendo a tendência inflacionária. Com isso, o banco central norte-americano realizou uma das mais rápidas e intensas altas de juros de sua história, passando de um patamar próximo a zero para 5%–5,25% em 12 meses, como já mencionado no início deste white paper. Os rendimentos dos títulos de 2 anos aumentaram vertiginosamente durante o período, enquanto os preços das commodities energéticas caíram. Com altos custos de empréstimos, consumo e investimentos são reduzidos. As expectativas de um cenário mais adverso para o mundo em 2023 são corroboradas pela curva de juros invertida, em que a rentabilidade dos títulos de curto prazo é mais favorável quando comparada aos títulos de longo prazo. Este é um sinal de alerta para os investidores, especialmente aqueles focados em energia, uma vez que o crescimento econômico e o consumo de energia estão fortemente correlacionados.

Os sinais de uma recessão, ainda que pequena, são motivos de preocupação para o mercado, liderando o movimento dos preços ao longo de 2023. À medida que a curva de inversão dos juros se aprofunda, aumentam as chances de uma queda da atividade econômica no médio prazo. Neste momento, os anúncios e discursos das autoridades monetárias sobre possíveis aumentos de juros têm influenciado mais o mercado de energia do que os fundamentos otimistas relacionados aos estoques baixos. O mercado parece estar ignorando os recentes cortes na produção dos principais produtores e exportadores. Além disso, a China, maior importadora de petróleo bruto do mundo, tem decepcionado na divulgação de seus dados econômicos, mostrando uma desaceleração em sua atividade industrial e imobiliária, causando incerteza em sua capacidade de oferecer suporte aos preços energéticos no próximo semestre. Portanto, este ano deve ser marcado por intensa volatilidade, já que os fundamentos apontam para um lado e a macro para outro. Nesta situação, o acompanhamento da atividade das autoridades monetárias e dos principais players do mercado é essencial, assim como a escolha da estratégia correta da gestão de risco.

Victor Arduin – Analista de Energia

White Paper - Multi Commodities

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Escrito por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Escrito por Pedro Schicchi

pedro.schicchi@hedgepointglobal.com

Escrito por Thaís Itailiani

thais.italiani@hedgepointglobal.com

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil