Projeção de Safra: Café Brasil 2025/26

Projeção da Safra Brasileira de 25/26

Este relatório apresenta a versão atualizada da projeção para a safra brasileira 25/26, discutindo com mais detalhes as mudanças nos números da Hedgepoint após o fim da colheita.

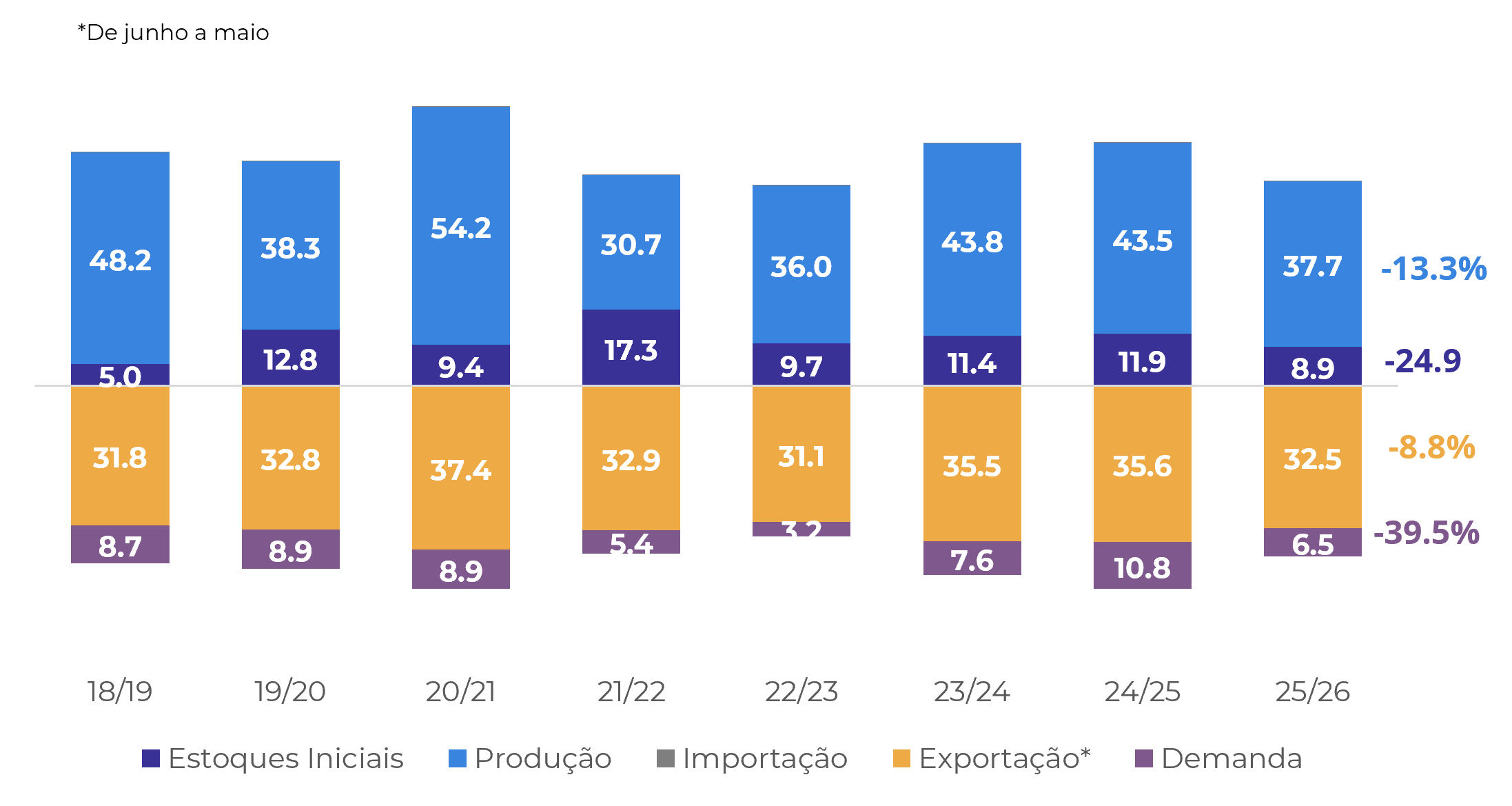

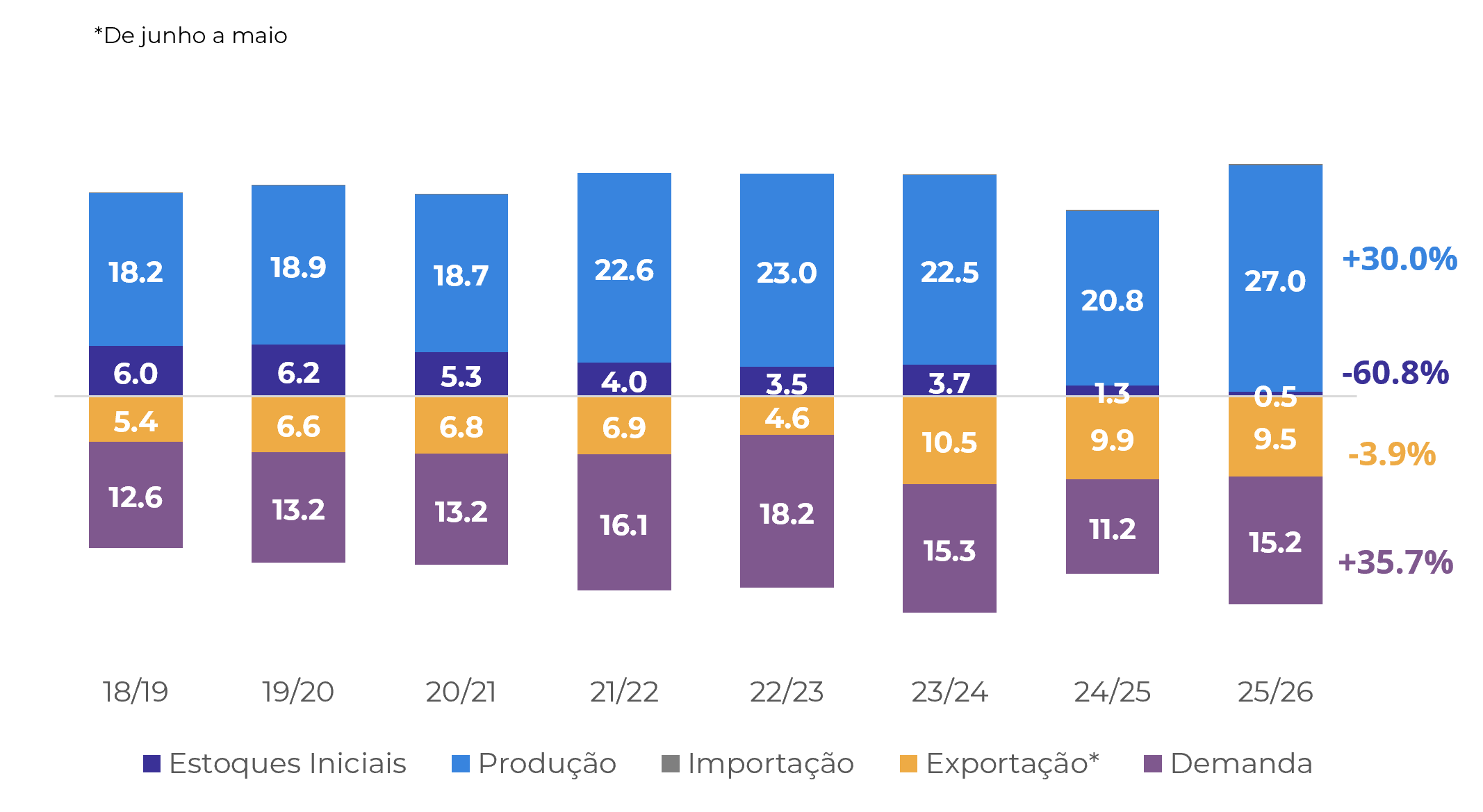

Foi reduzida as estimativas para o Arábica de 39,6 milhões de sacas para 37,7 milhões de sacas em relação à nossa última estimativa (link), uma queda de 13,3% em comparação aos números de 24/25. No entanto, aumentou-se a estimativa para o Conilon/Robusta para 27 milhões de sacas, um aumento de 30% contra 24/25. Isso levou a uma produção total de 64,7 milhões de sacas, um pequeno aumento de 0,7% em relação a 24/25. Confira a análise completa abaixo:

Menos chuvas leva à queda na produtividade no Arábica

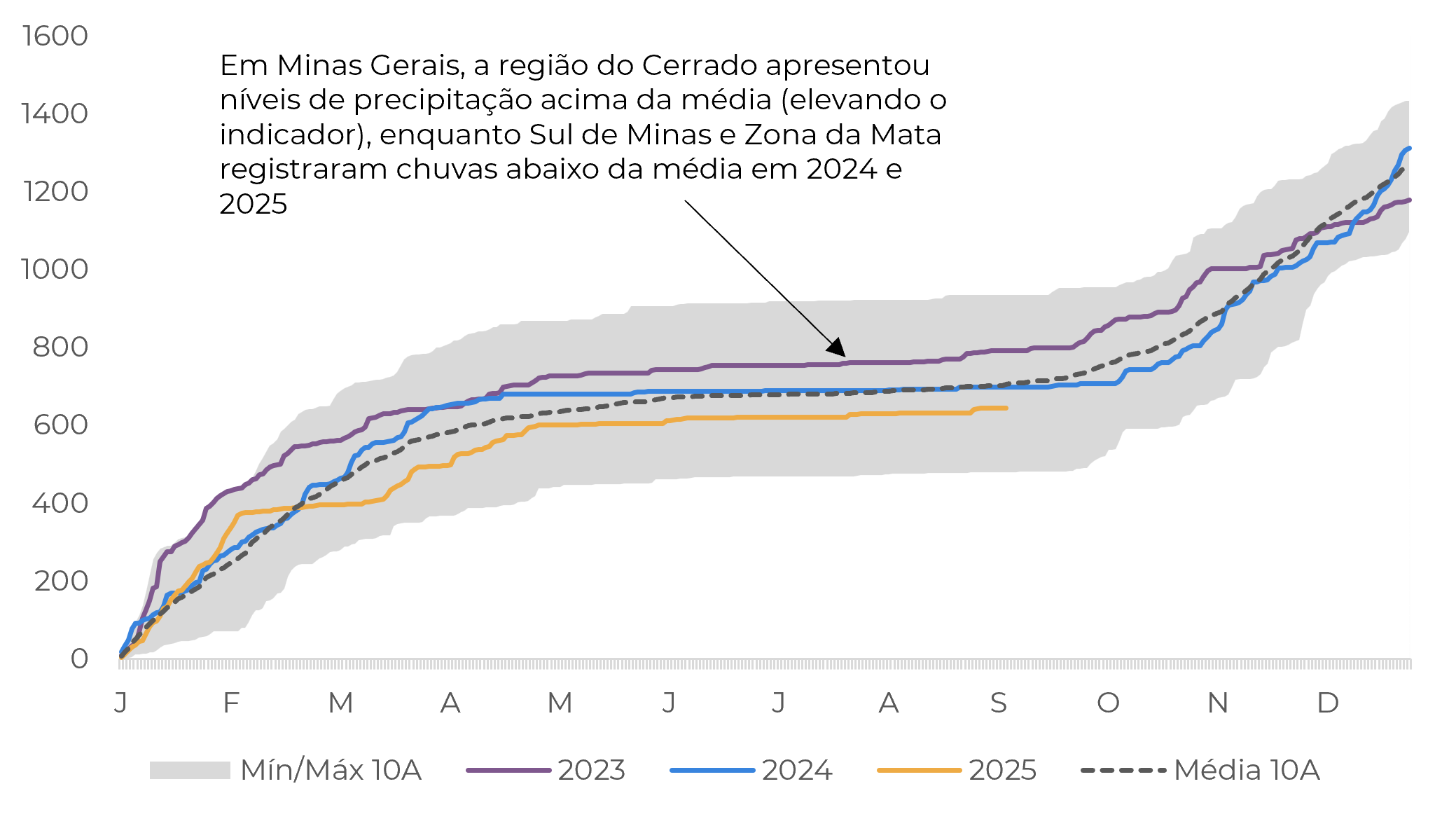

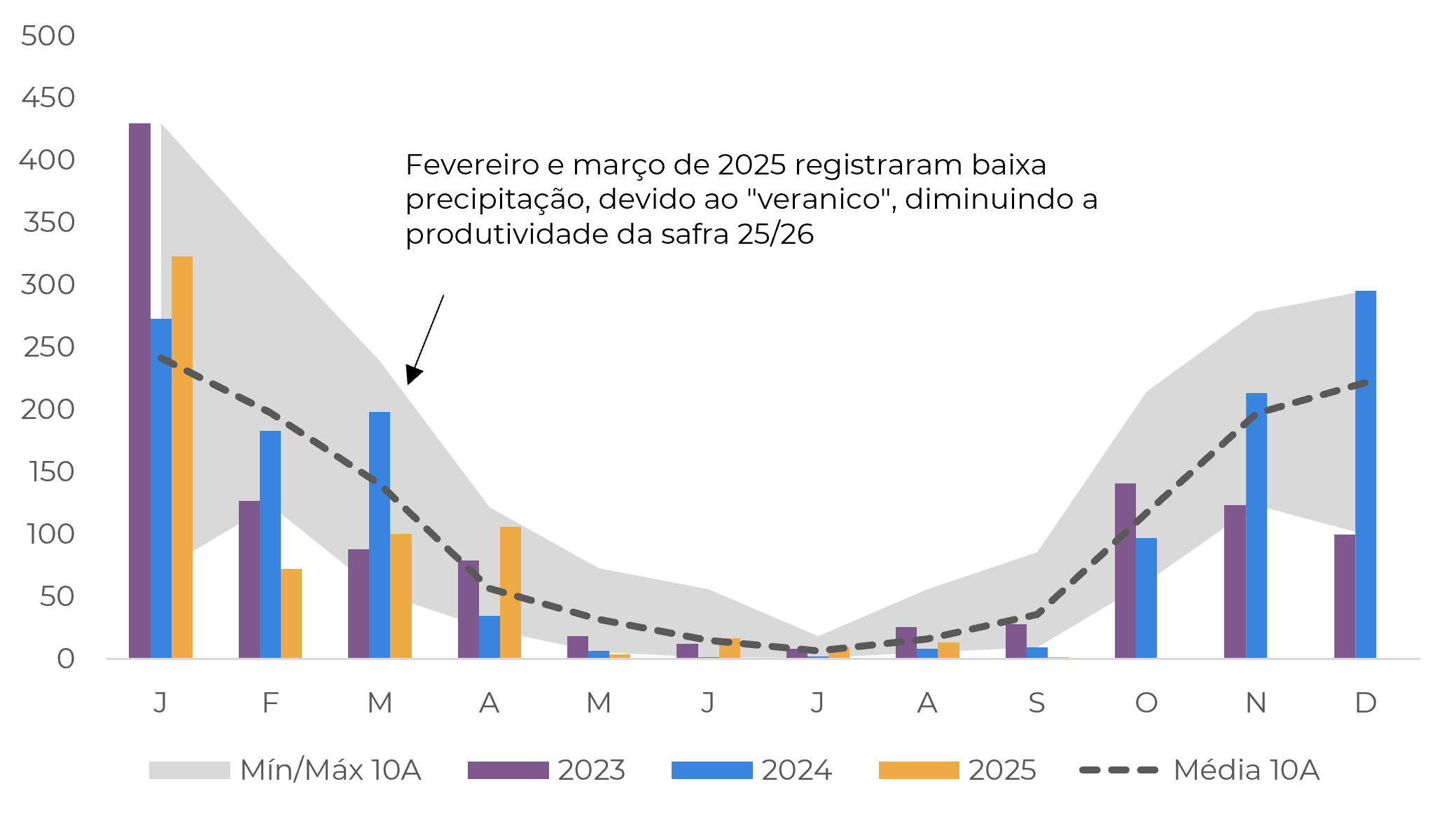

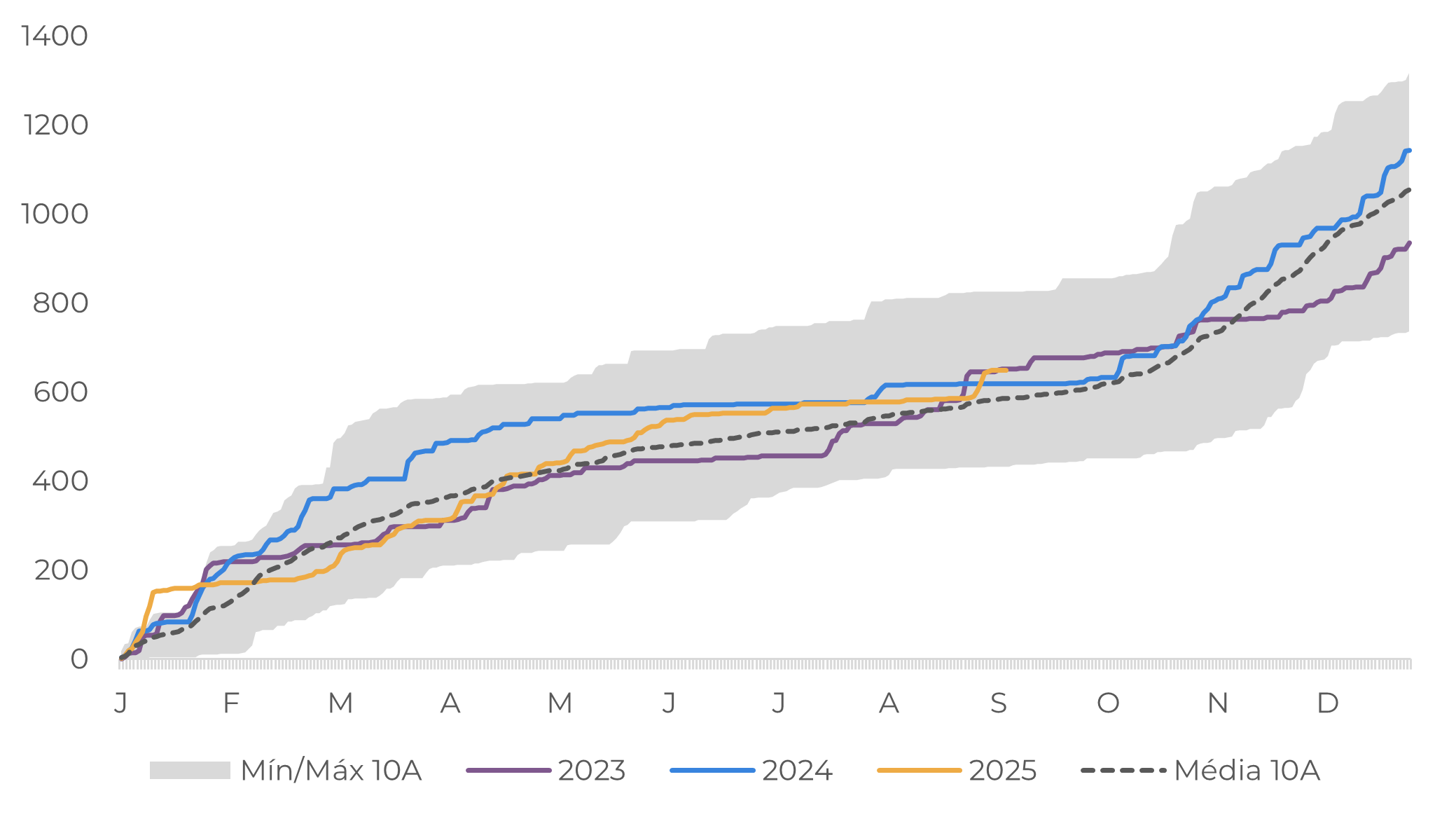

Conforme mencionado na previsão anterior, as chuvas nas principais regiões produtoras de arábica na maior parte de 2024, especialmente na fase de floração do ciclo 25/26, ficaram abaixo da média, afetando negativamente a safra. Em 2025, apesar das boas chuvas em janeiro e no início de fevereiro, o veranico atingiu as regiões cafeeiras de Minas Gerais e São Paulo, o que reduziu a produtividade geral da safra.

Regionalmente, o Cerrado Mineiro teve precipitação em linha ou mesmo acima dos níveis médios históricos em 2024 e 2025, o que, por sua vez, levou a uma precipitação acumulada ponderada em Minas Gerais mais próxima dos níveis médios, especialmente em 2024. No entanto, tanto o Sul de Minas quanto a Zona da Mata ainda registraram níveis de precipitação mais baixos. Isso também se refletiu na produtividade da região, o que ficou mais claro após a colheita. Ambas as regiões também tiveram problemas de qualidade, com uma porcentagem maior de grãos moca. Contudo, a safra registrou uma porcentagem maior de peneiras 17/18 em comparação com a safra 24/25.

Fonte: Bloomberg, Hedgepoint

Fonte: Bloomberg, Hedgepoint

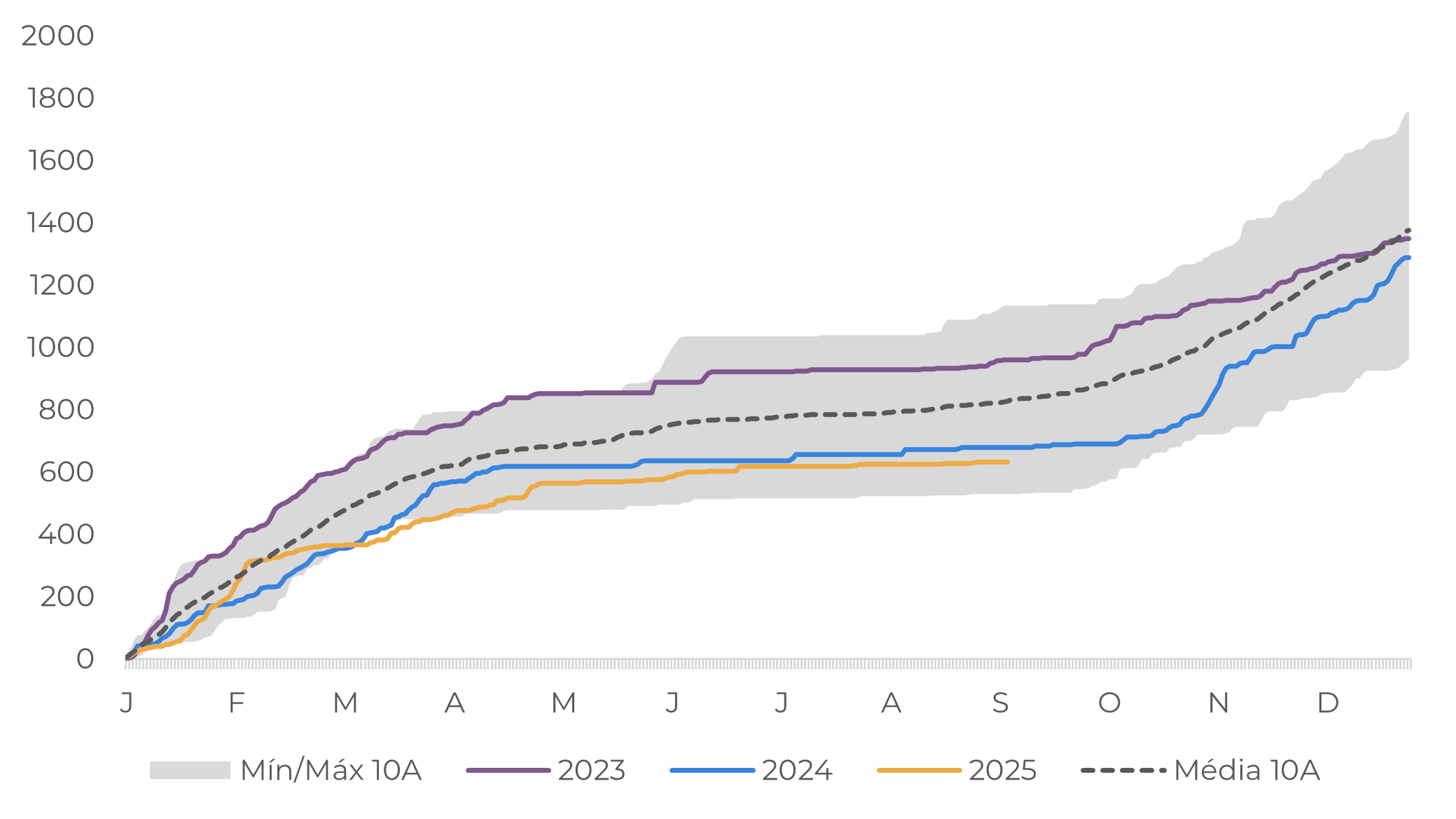

No estado de São Paulo, a falta de chuva foi generalizada, resultando em problemas de qualidade e produtividade semelhantes aos das regiões sul de Minas Gerais e Zona da Mata. Considerando esse cenário, os modelos indicaram uma diminuição na produção de arábica em relação à nossa previsão inicial para 37,7 milhões de sacas, o que representa uma queda de 13,3% em comparação à safra 24/25.

As perspectivas para a safra 26/27 ainda são imprevisíveis. Embora os níveis mais elevados de precipitação em abril tenham prejudicado a colheita de 25/26, eles ajudaram a melhorar as condições dos cafeeiros. Além disso, os preços mais elevados do café nos últimos anos permitiram que os agricultores investissem mais em suas lavouras, o que sugere um potencial positivo para a safra 26/27. No entanto, o próximo ciclo dependerá fortemente dos níveis de precipitação nos próximos meses, que são essenciais para a floração da safra.

Fonte: Bloomberg, Hedgepoint

Fonte: Bloomberg, Hedgepoint

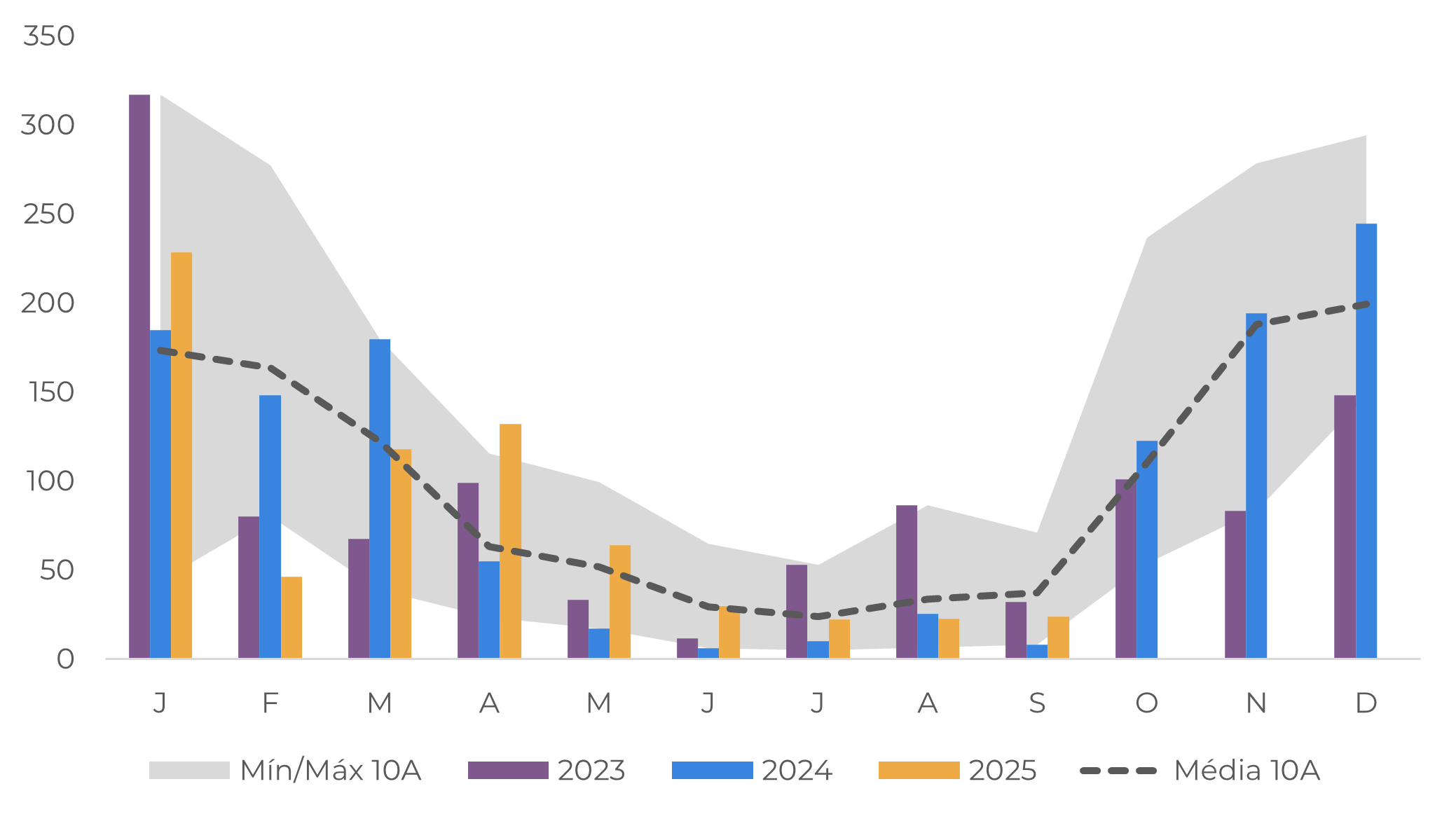

As áreas de Conilon receberam mais chuva

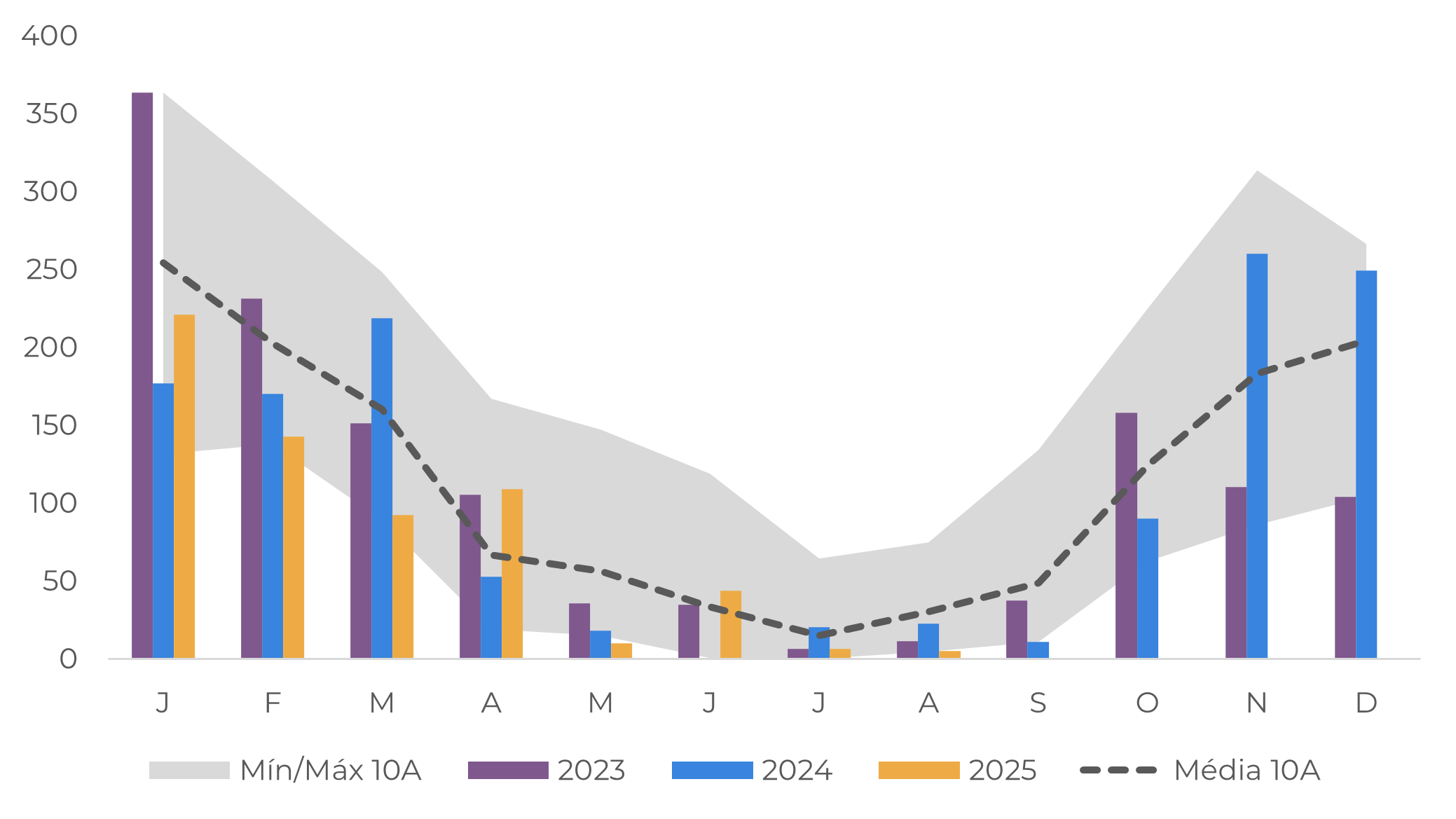

Em contrapartida, as áreas de Conilon, particularmente nos estados do Espírito Santo e da Bahia, tiveram condições mais favoráveis para o desenvolvimento da safra 25/26, com níveis de precipitação dentro da média. A previsão climática não só é mais positiva, como os agricultores também investiram mais nas suas lavouras devido aos preços mais elevados do café desde o final de 2023. Esses fatores levaram a uma produtividade e rendimentos de processamento superiores ao esperado. Consequentemente, aumentou-se a estimativa de produção para esta variedade para 27 milhões de sacas para a safra, elevação de 30% em relação à safra 24/25.

As flores da safra 26/27 também começaram a florescer, principalmente no Espírito Santo, sendo um bom sinal para o próximo ciclo. Desde agosto, o clima no estado e na parte sul da Bahia (a principal região produtora de conilon) trouxe mais chuvas, essenciais para o pegamento das flores. Além disso, deve-se considerar que os cafeicultores aumentaram as áreas de produção de conilon nos últimos anos, com algumas já produzindo na safra 26/27. Se o clima continuar favorável, espera-se resultados positivos na próxima safra.

Fonte: Bloomberg, Hedgepoint

Fonte: Bloomberg, Hedgepoint

A demanda e as exportações também refletem as mudanças na oferta

A diminuição da produção de Arábica e o aumento da produção de Conilon também deverão afetar a procura interna e os números das exportações, devido às alterações nos preços e na disponibilidade. A diferença atual entre os preços do Arábica e do Conilon poderá levar a um aumento do uso do Conilon no mix do país, à medida que as indústrias brasileiras procuram formas de reduzir custos. De fato, embora a maioria dos cafeicultores esteja atualmente vendendo apenas pequenos volumes, os produtores de Conilon estão redirecionando a maior parte das suas vendas para o mercado interno.

Assim, espera-se um declínio mais acentuado no uso do Arábica no mercado brasileiro, mas um aumento no uso do Conilon na safra 25/26. No entanto, a demanda interna total pode diminuir ligeiramente em 1,2%, dados os preços mais altos atuais, atingindo um total de 21,7 milhões de sacas.

Quanto às exportações, a menor disponibilidade de Arábica e a atual arbitragem entre os preços futuros do Arábica e do Robusta podem levar a uma diminuição nas exportações de Arábica na safra 25/26, já que os destinos podem favorecer o consumo de Robusta. A situação atual com as tarifas entre os EUA e o Brasil também pode contribuir para esse cenário, já que os EUA importam a maior parte do seu café Arábica do Brasil. Esperamos uma ligeira diminuição nas exportações brasileiras de Conilon, uma vez que uma parte significativa da produção brasileira será redirecionada para o mercado interno. Além disso, outras origens, como Vietnã, Indonésia e Uganda, deverão aumentar as exportações devido às perspectivas favoráveis de produção e diferenciais mais competitivos.

Fonte: Hedgepoint

Fonte: Hedgepoint

Análise de Café

laleska.moda@hedgepointglobal.com

Revisado por Luiz Silverio

luiz.silverio@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil