E se o Centro-Sul tiver menos cana? Vamos testar!

E se o Centro-Sul tiver menos cana? Vamos testar!

- Os preços do açúcar bruto se recuperaram ligeiramente após o relatório da Unica quanto a primeira quinzena de maio, que mostrou fortes volumes de moagem, mas deixou incertezas sobre a saúde da safra.

- A diferença acumulada de moagem em relação à temporada passada aumentou para quase 20 Mt, em grande parte devido aos atrasos de abril e à cana bisada de 23/24 que inflou os números iniciais de 24/25.

- O ATR permaneceu 5% abaixo do ano passado, mas um mix de açúcar recorde (51,2%) ajudou a aliviar as preocupações com a qualidade da cana, com os preços não conseguindo sustentar seus ganhos.

- Uma possível redução de 15 Mt em nossas estimativas de volume de cana poderia reduzir a produção de açúcar em 1 Mt, diminuindo o superávit comercial e apoiando uma perspectiva de preços mais altista, mas não comparável aos níveis observados em anos de déficit.

- Uma grande recuperação dos preços exigiria uma queda muito mais acentuada na disponibilidade de cana.

Os preços do açúcar bruto recuperaram algum terreno no final da semana passada, após a divulgação dos resultados da primeira metade de maio da Unica. O relatório foi um tanto ambíguo, provocando um debate sobre se ele fornecia informações suficientes sobre a saúde geral da safra para justificar outras revisões.

A moagem atingiu 42,3 Mt, superando a média de cinco anos de 41,5 Mt, mas ainda atrás da temporada 24/25. A diferença acumulada aumentou para quase 20 Mt, com 76,7 Mt moídas até o momento, em comparação com 96,2 Mt durante o mesmo período do ano passado. Entretanto, dois fatores importantes não devem ser ignorados. Primeiro, a maior parte desse atraso se deve à segunda metade de abril, que registrou o maior número de dias perdidos estimados para esse período. Segundo, a parte inicial da temporada 24/25 se beneficiou de um volume excepcionalmente alto de cana bisada da temporada 23/24.

O Açúcar Total Recuperável (ATR) sustentou um tom de alta, permanecendo aproximadamente 5% abaixo dos níveis do ano passado. Por outro lado, o mix de açúcar deu algum alívio ao mercado, atingindo um recorde (mais de 51%) na quinzena, reduzindo as preocupações com a qualidade da cana em termos de teor de açúcar (açúcares redutores).

Como resultado, a reação do mercado foi mista. Embora os números de produtividade de abril continuem sendo os mais preocupantes, o relatório em si ofereceu poucas informações novas nesse sentido. Antes de fazer qualquer ajuste significativo nas estimativas de volume de cana, aguardaremos dados adicionais.

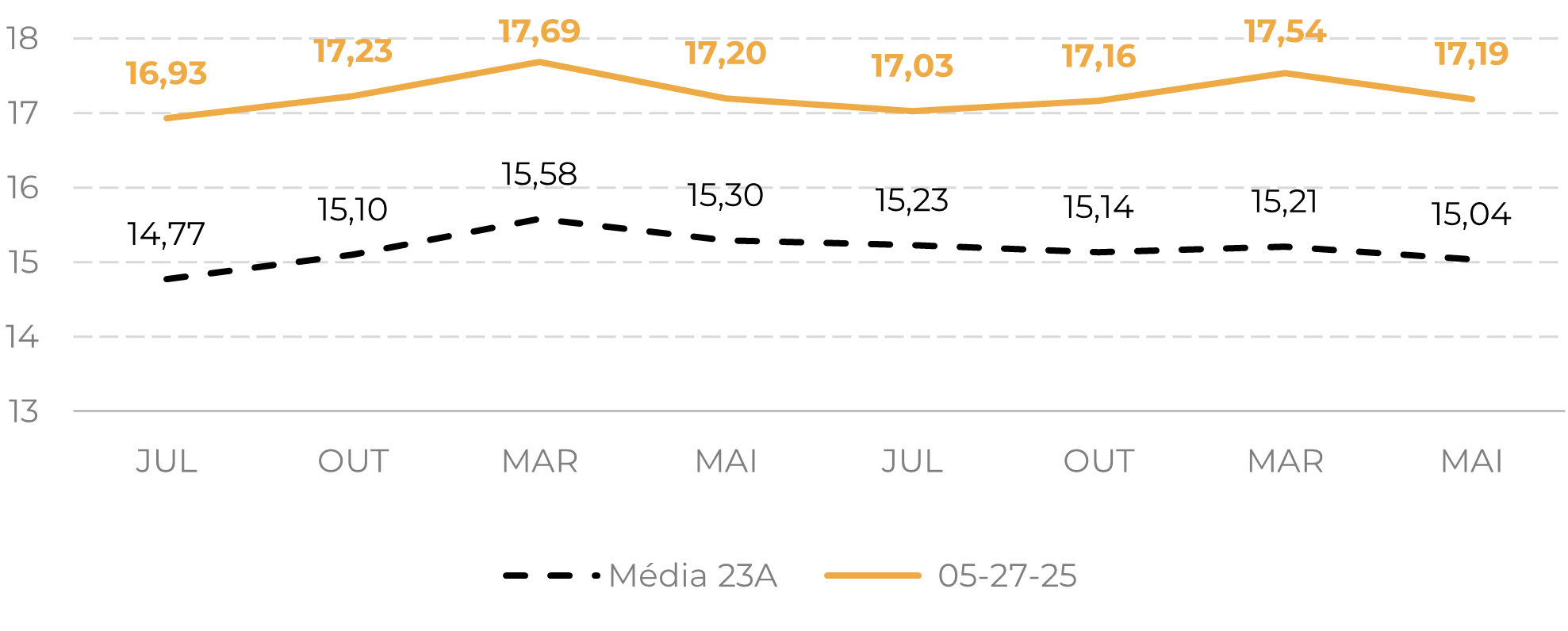

Figura 1: Comparação da curva futura histórica do açúcar bruto (USc/lb)

Fonte: LSEG, Hedgepoint

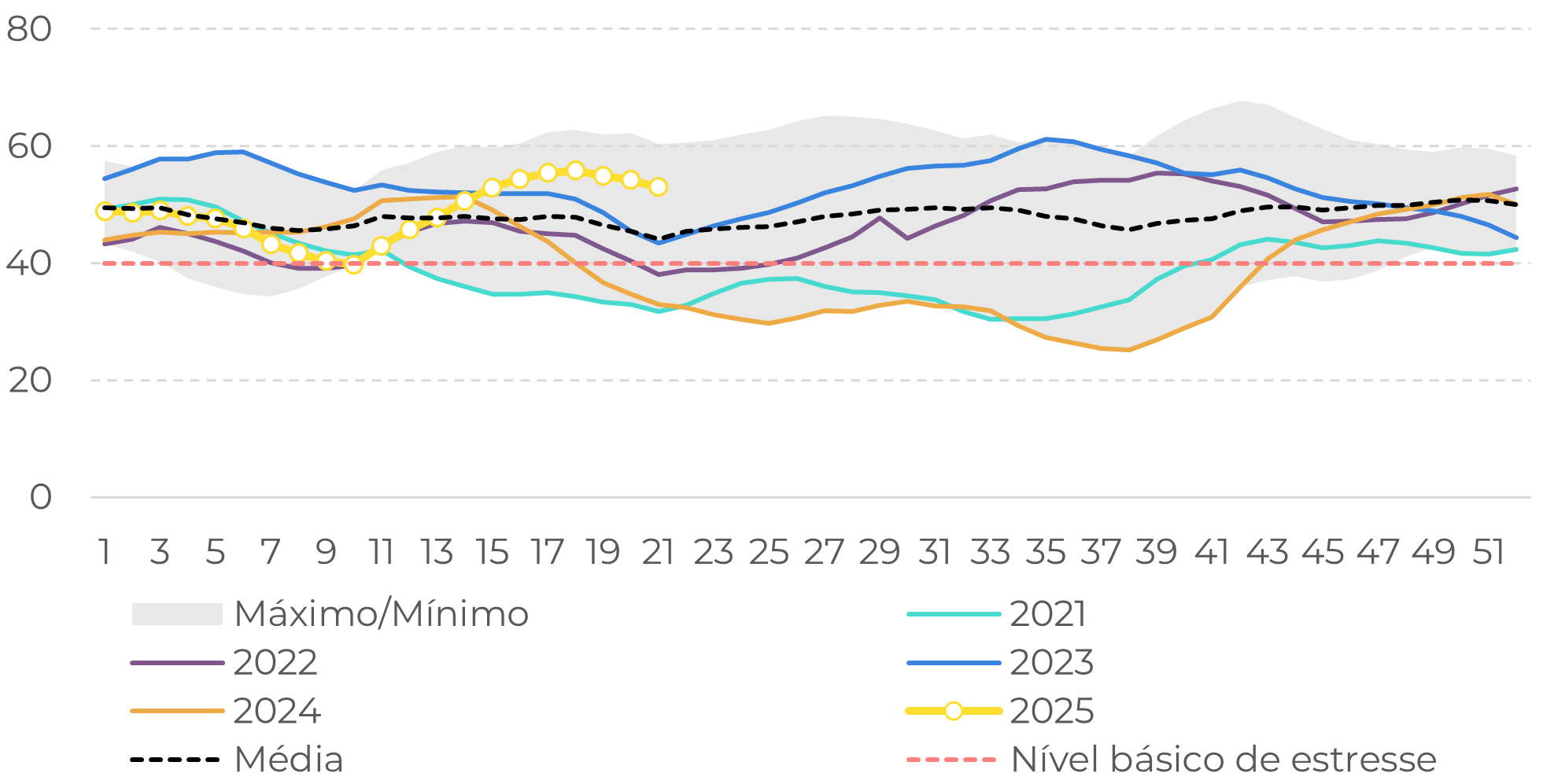

Figura 2: CS Índice estimado de saúde da vegetação

Fonte: NOAA, Hedgepoint

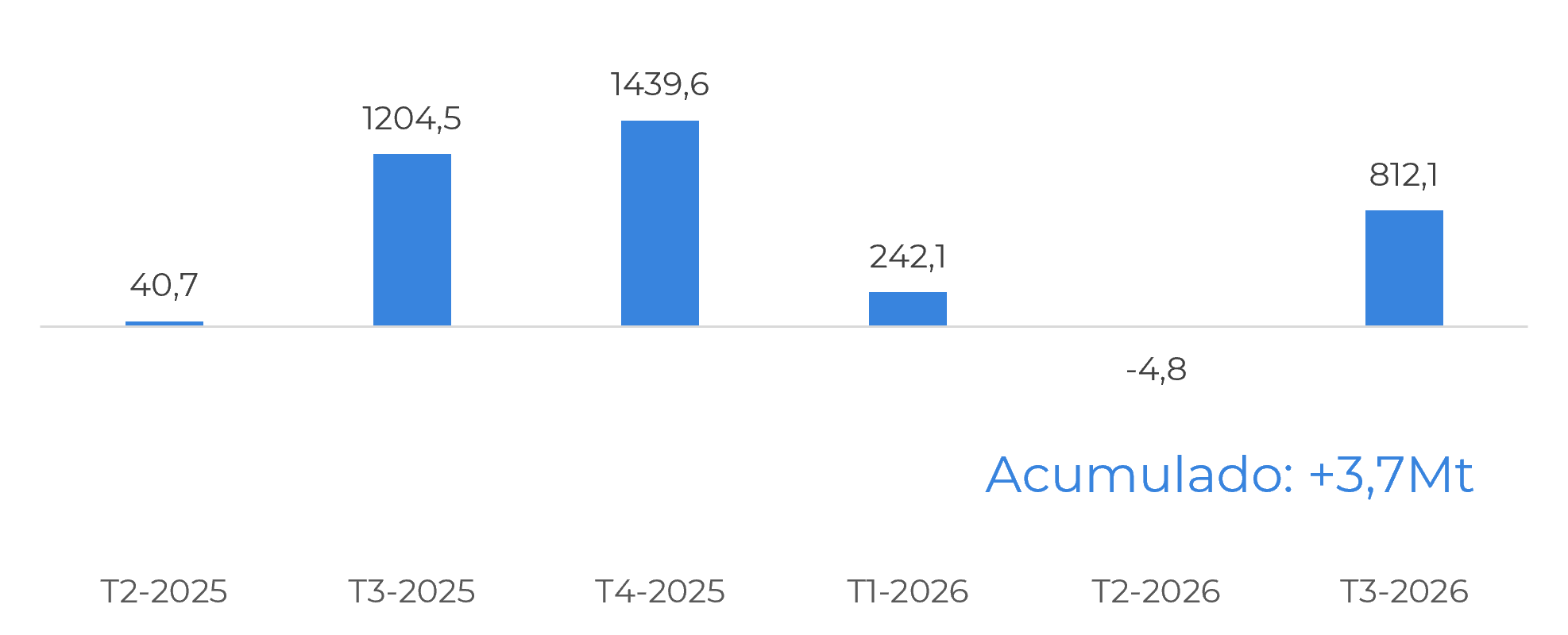

Figura 3: Fluxos comerciais totais - Caso básico com 620 Mt de cana

Fonte: Green Pool, Hedgepoint

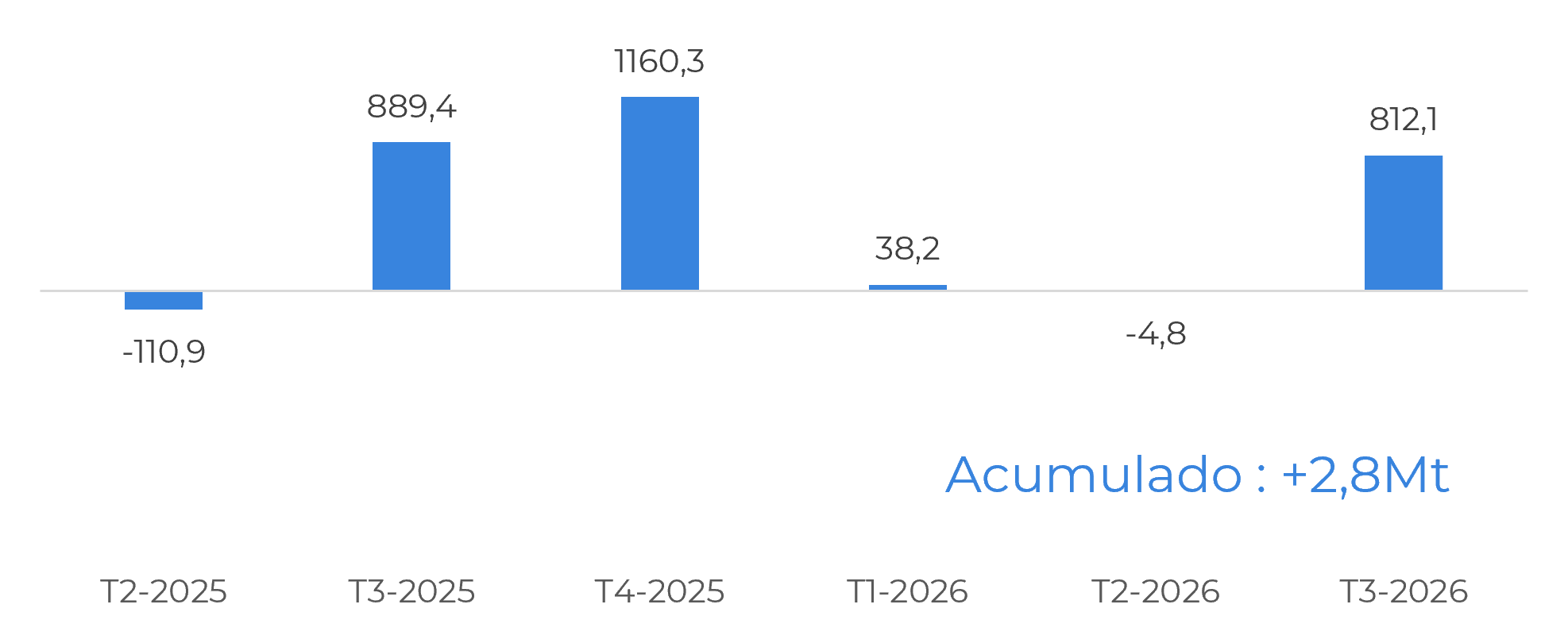

Figura 4: Fluxos comerciais totais - Cenário de estresse com 605 Mt de cana

Fonte: Green Pool, Hedgepoint

Em resumo

Os preços do açúcar bruto se recuperaram ligeiramente no final da semana passada após a divulgação do relatório da Unica sobre a primeira metade de maio, que, apesar de mostrar uma moagem acima da média de 42,3 Mt, destacou uma diferença crescente em relação à temporada passada e deixou o mercado incerto sobre a saúde da safra. Embora o ATR tenha permanecido abaixo dos níveis do ano passado, um mix de açúcar recorde ofereceu alguma tranquilidade. Continuamos cautelosos, aguardando os dados de produtividade de maio antes de revisar as estimativas de volume de cana, atualmente em 620 Mt. Uma possível redução para 605 Mt reduziria o superávit comercial e daria suporte a uma perspectiva mais altista, embora uma grande recuperação dos preços provavelmente exigiria uma queda muito mais acentuada na disponibilidade de cana.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento. A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil