O conflito no Oriente Médio remodela a dinâmica dos mercados de energia, frete e açúcar

- O conflito entre os EUA e o Irã se transformou em um choque macroeconômico global, perturbando os mercados de energia e as rotas comerciais, aumentando o risco geopolítico em commodities, incluindo o açúcar.

- O petróleo Brent subiu mais de 16% com a paralisação do tráfego em Ormuz e a suspensão das rotas de Suez/Mar Vermelho, forçando o redirecionamento via Cabo da Boa Esperança e aumentando drasticamente os custos de frete e seguro.

- O comércio de açúcar é indiretamente afetado, com rotas mais longas e caras para o Oriente Médio interrompendo os fluxos do Brasil, América Central e Europa enquanto enfraquece os centros de refino regionais.

- Os preços mais altos do petróleo aumentam os custos de produção e logística do açúcar em todo o mundo; a Índia reduziu suas perspectivas de produção, embora as cotas de exportação limitadas restrinjam o impacto sobre os fluxos comerciais globais.

- No Brasil, os preços mais altos da energia podem sustentar a paridade do etanol, possivelmente elevando o piso efetivo dos preços do açúcar e compensando parcialmente as pressões baixistas do excesso de oferta e do dólar americano mais forte.

O conflito no Oriente Médio remodela a dinâmica dos mercados de energia, frete e açúcar

O atual conflito entre os Estados Unidos e o Irã representa a escalada de sua rivalidade de longa data nos últimos anos e evoluiu rapidamente de um confronto militar regional para um choque econômico e comercial global. A crise se intensificou no final de fevereiro de 2026, após ataques coordenados dos EUA e de Israel contra infraestruturas militares e figuras importantes do Irã, levando o país a retaliar.

À medida que as hostilidades se alargaram, vários países se envolveram direta ou indiretamente. Além dos Estados Unidos, Irã e Israel, o conflito se espalhou para os países vizinhos que abrigam bases americanas ou ativos energéticos críticos, incluindo Iraque, Arábia Saudita, Emirados Árabes Unidos, Kuwait, Catar e Bahrein. Incidentes com drones e atividades com mísseis também afetaram áreas próximas ao Líbano, à Síria e ao Azerbaijão, ressaltando a natureza regional da escalada. Embora não sejam participantes militares, a Europa, o Japão, a China e a Índia estão profundamente expostos devido à sua dependência do abastecimento de energia e das rotas comerciais marítimas do Oriente Médio.

Sendo assim, o confronto envolveu os principais produtores de energia do Oriente Médio e interrompeu rotas marítimas críticas, aumentando drasticamente os prêmios de risco geopolítico em energia, frete e moedas.

Os mercados de energia reagiram primeiro e com mais força. O petróleo Brent subiu mais de 20% em poucos dias, uma vez que o transporte marítimo pelo Estreito de Ormuz, responsável por cerca de um quinto dos fluxos globais de petróleo e GNL, foi efetivamente interrompido, deixando centenas de navios encalhados. Ao mesmo tempo, a passagem pelo Mar Vermelho e pelo Canal de Suez foi suspensa, forçando os navios a redirecionar sua rota ao redor do Cabo da Boa Esperança. Isso aumentou o tempo de viagem, o consumo de combustível, os custos de seguro e as taxas de frete em todo o comércio global, incluindo commodities agrícolas.

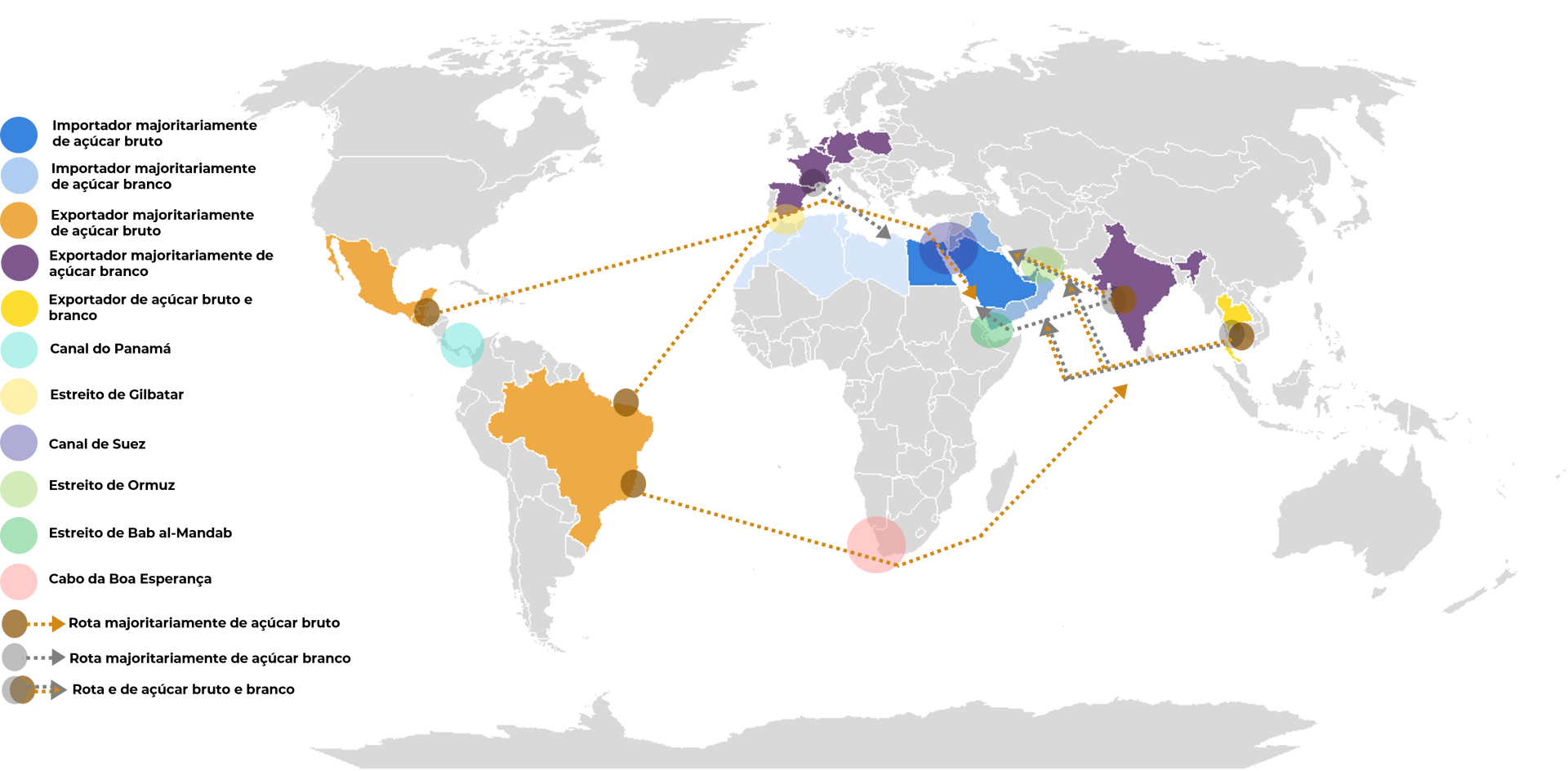

Figura 1 – Principais rotas marítimas que podem ser afetadas

Fonte: Hedgepoint

Para o açúcar, o impacto é indireto, mas cada vez mais relevante. Do ponto de vista logístico, a suspensão do tráfego pelo Canal de Suez e pelo Mar Vermelho alterou significativamente os fluxos comerciais para o Oriente Médio. Com a principal porta de entrada da bacia atlântica interrompida, os embarques do Brasil e da América Central, que fornecem a maior parte das importações de açúcar bruto da região, agora são forçados a fazer um desvio mais longo e mais caro ao redor do Cabo da Boa Esperança. O mesmo se aplica, em menor grau, às exportações de açúcar branco da Europa, que também dependem de Suez como a rota mais eficiente.

Essas interrupções vão além de tempos de trânsito mais longos e custos de frete mais altos, prejudicando a confiabilidade operacional dos principais centros de refino da região. As principais refinarias, incluindo as de Dubai, enfrentam cadeias de abastecimento cada vez mais frágeis, independentemente da origem do açúcar, uma vez que as rotas de entrada tanto da bacia atlântica como do sudeste asiático são afetadas. Como resultado, o mercado de açúcar do Médio Oriente está cada vez mais exposto a custos de entrega mais elevados, prazos de entrega mais longos e uma elevada incerteza logística, mesmo na ausência de qualquer impacto direto na produção física de açúcar.

Os preços mais altos do petróleo também afetam o mercado de açúcar, aumentando os custos de produção e logística em toda a cadeia de abastecimento, desde fertilizantes e operações de campo até moagem, refino e frete de exportação. Em países importadores de petróleo, como a Índia, os custos mais altos de energia aumentam diretamente a base de custos da produção e das exportações de açúcar, reduzindo a competitividade e potencialmente restringindo o abastecimento global. As taxas de frete elevadas pressionam ainda mais os exportadores que dependem de rotas de longo curso para a Ásia, África e Oriente Médio.

Além dos custos mais elevados, a Índia revisou suas perspectivas de produção. De acordo com a AISTA, padrões climáticos anormais e floração já pesaram sobre a produtividade, levando a uma forte revisão para baixo nas expectativas de produção. A produção total de açúcar é agora estimada pela Associação em apenas 31,5 milhões de toneladas. Depois de contabilizar os 3,2 milhões de toneladas que se espera que sejam desviadas para o etanol, a disponibilidade final de açúcar está projetada em 28,3 milhões de toneladas, um nível significativamente inferior às estimativas iniciais no início da temporada. No entanto, é importante observar que os números da Índia têm um impacto limitado nos fluxos comerciais globais deste ano, já que o Brasil deve ter outro resultado positivo em sua safra 2026/27. O governo indiano autorizou a exportação de apenas 1,5 milhão de toneladas e, mesmo que o país não consiga enviar todo esse volume, o efeito provavelmente será marginal. Nesse cenário, o déficit poderia ser compensado por um maior mix açúcar no Brasil, o que ajudaria a manter a tendência baixista atual no mercado.

No entanto, alguns países da região que normalmente dependem da Índia agora precisariam buscar açúcar em outros lugares e, conforme discutido anteriormente, as rotas para a Ásia, África e Oriente Médio vindas do Ocidente poderiam precisar fazer um desvio pelo Cabo da Boa Esperança.

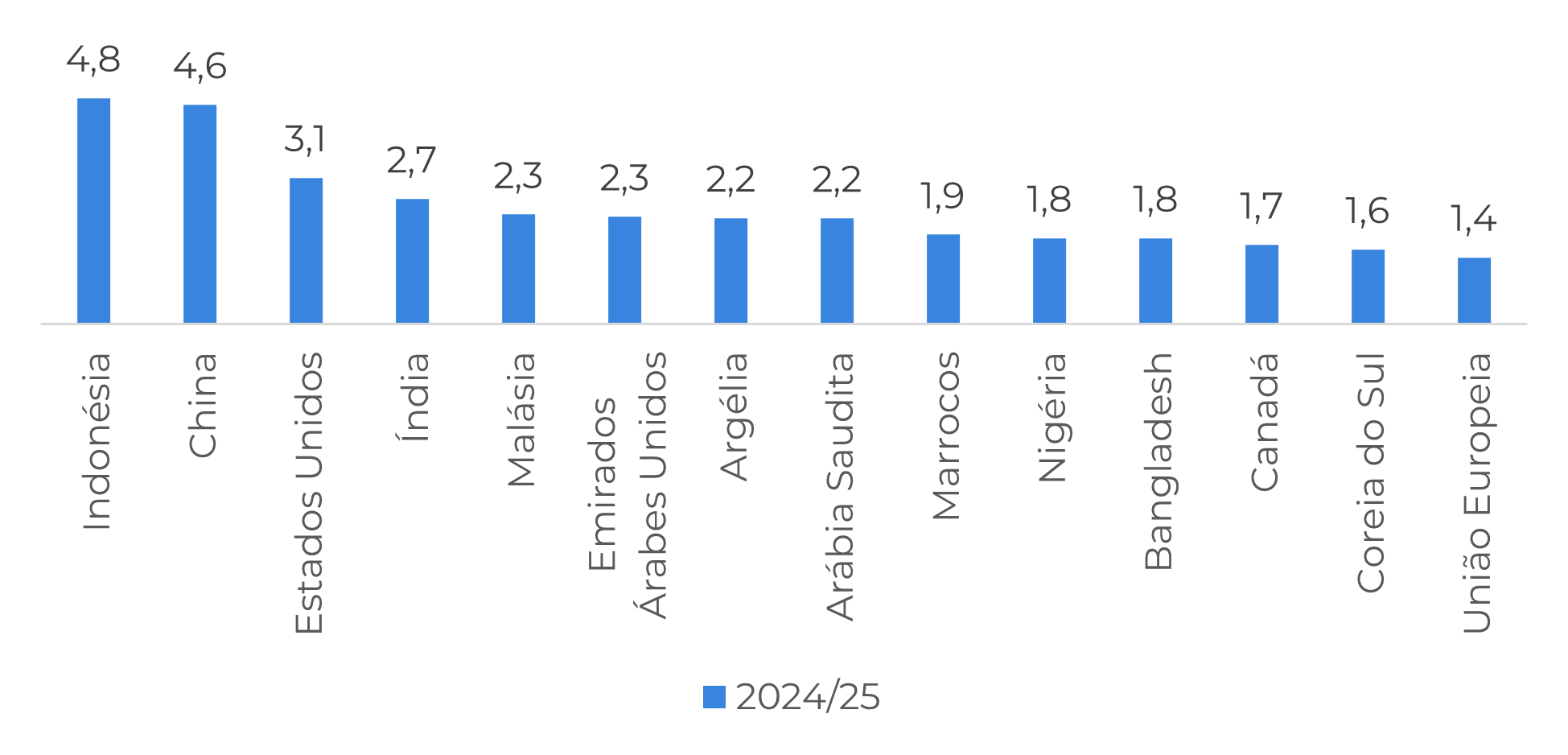

Figura 2 – Os 15 maiores importadores de açúcar em 2024/25 (valor bruto em Mt)

Fonte: USDA

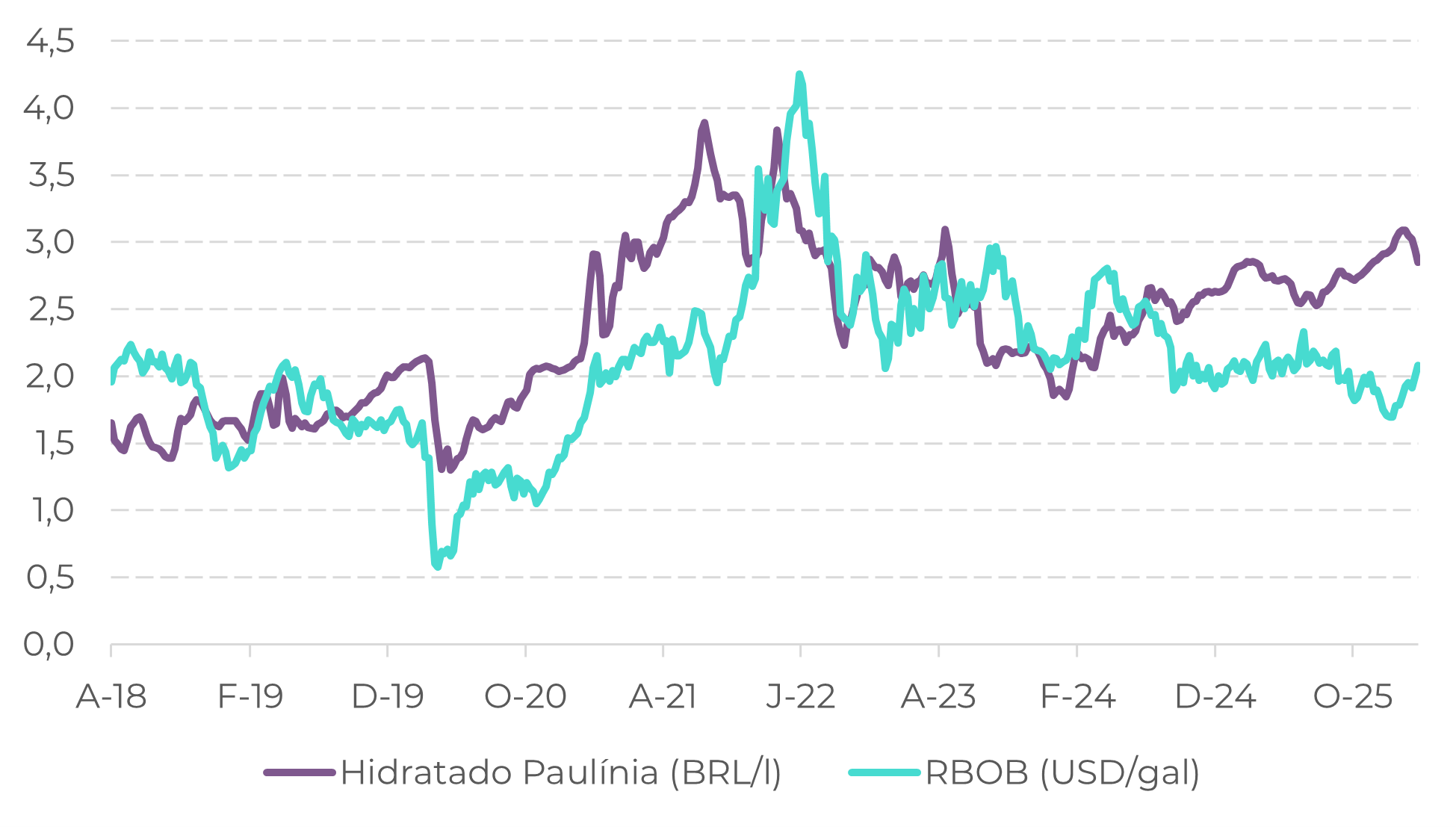

No Brasil, os efeitos também são altistas para os preços. A alta do petróleo reduz a probabilidade de cortes nos preços domésticos dos combustíveis pela Petrobras e aumentam a probabilidade de que parte dos custos mais altos de importação sejam repassados ao mercado local. Essa dinâmica fortalece a competitividade do etanol e, por extensão, eleva o piso efetivo para os preços do açúcar.

Em análises anteriores, argumentamos que, dada a atual perspectiva de excesso de oferta no mercado de adoçantes, o mecanismo de ajuste mais eficiente seria absorver o excesso de açúcar por meio do aumento do consumo de etanol no mercado interno brasileiro. Para que isso se concretize, a paridade na bomba precisa permanecer (ou se tornar) favorável ao hidratado na maioria dos estados. Antes da escalada do conflito, isso implicava uma queda nos preços do hidratado para cerca de R$ 2,2 por litro ex-mill, equivalente a aproximadamente 13,0-13,5 c/lb. Com o aumento dos preços da energia e usando a gasolina RBOB como proxy para os preços do hidratado, o nível implícito agora aumenta para aproximadamente R$ 2,4 por litro, ou 13,7-14,2 c/lb, resultando em uma perspectiva um pouco mais altista para os preços do açúcar.

Figura 3 – RBOB vs hidratado (CEPEA semanal)

Fonte: LSEG, CEPEA

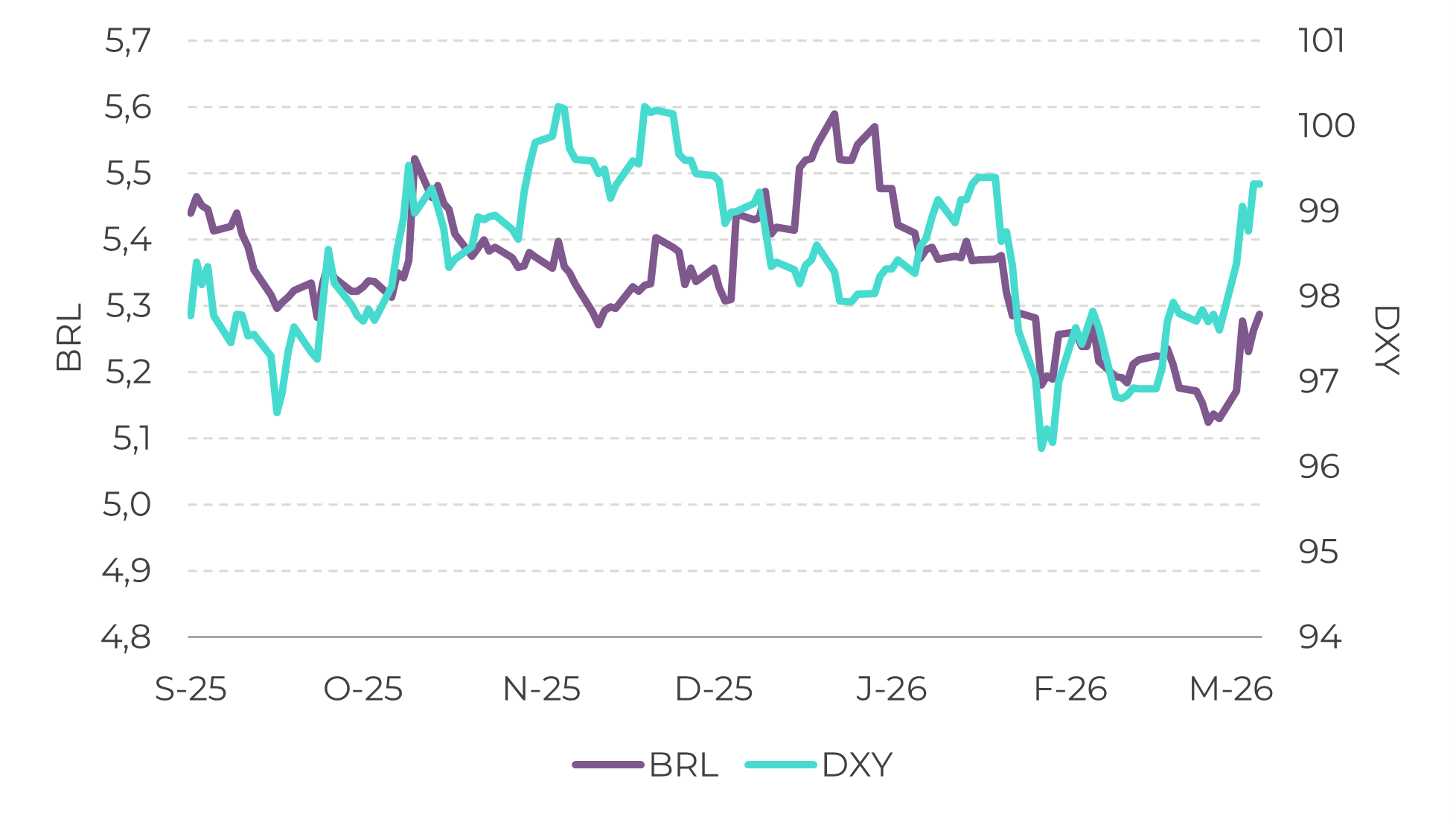

As condições macrofinanceiras acrescentam outra camada. O dólar americano se valorizou acentuadamente, à medida que os investidores buscam ativos seguros, enquanto os preços mais altos do petróleo estão reavivando as preocupações com a inflação global e adiando as expectativas de cortes nas taxas de juros. Um dólar mais forte pode pesar sobre os preços nominais das commodities, mas, no caso do açúcar, esse efeito é parcialmente compensado pelos custos de produção mais altos, pela paridade mais apertada do etanol e pelo aumento das despesas de frete.

Figura 4 – BRL vs DXY

Fonte: LSEG

Em resumo

Inteligência de Mercado - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil