As decisões da Petrobras podem alterar o piso do açúcar

- As tensões geopolíticas e a incerteza macroeconômica aumentaram a volatilidade e reforçaram os prêmios de risco em todas as commodities.

- O IPC dos EUA de fevereiro não conseguiu acalmar os mercados, uma vez que foi computado antes do choque do petróleo e o dólar americano permaneceu firme.

- Os preços do açúcar dispararam no início da semana devido a compras de fundos e cobertura de posições vendidas, em meio a riscos no Oriente Médio e interrupções logísticas, mas rapidamente reverteram a tendência à medida que os fundamentos reafirmaram o excesso de oferta global.

- Olhando para o futuro, uma alta prolongada no setor de energia poderia sustentar um piso de preço mais alto para o açúcar por meio dos custos e da dinâmica dos combustíveis no Brasil, mas essa recuperação pode ser frágil.

As decisões da Petrobras podem alterar o piso do açúcar

A geopolítica e o ambiente macroeconômico afetaram o mercado de commodities, adicionando forte volatilidade e reforçando um ambiente de prêmios de risco. Mesmo um IPC dos EUA de fevereiro em linha com as expectativas não conseguiu acalmar os mercados, já que antecedeu o choque do petróleo, fortalecendo ainda mais a resiliência do dólar. Enquanto isso, os preços mais firmes de energia aumentaram as expectativas de que o Federal Reserve manterá as taxas inalteradas na reunião do FOMC de 17 a 18 de março, elevando os rendimentos dos títulos do Tesouro dos EUA e apoiando ainda mais o dólar por meio do canal das taxas de juros.

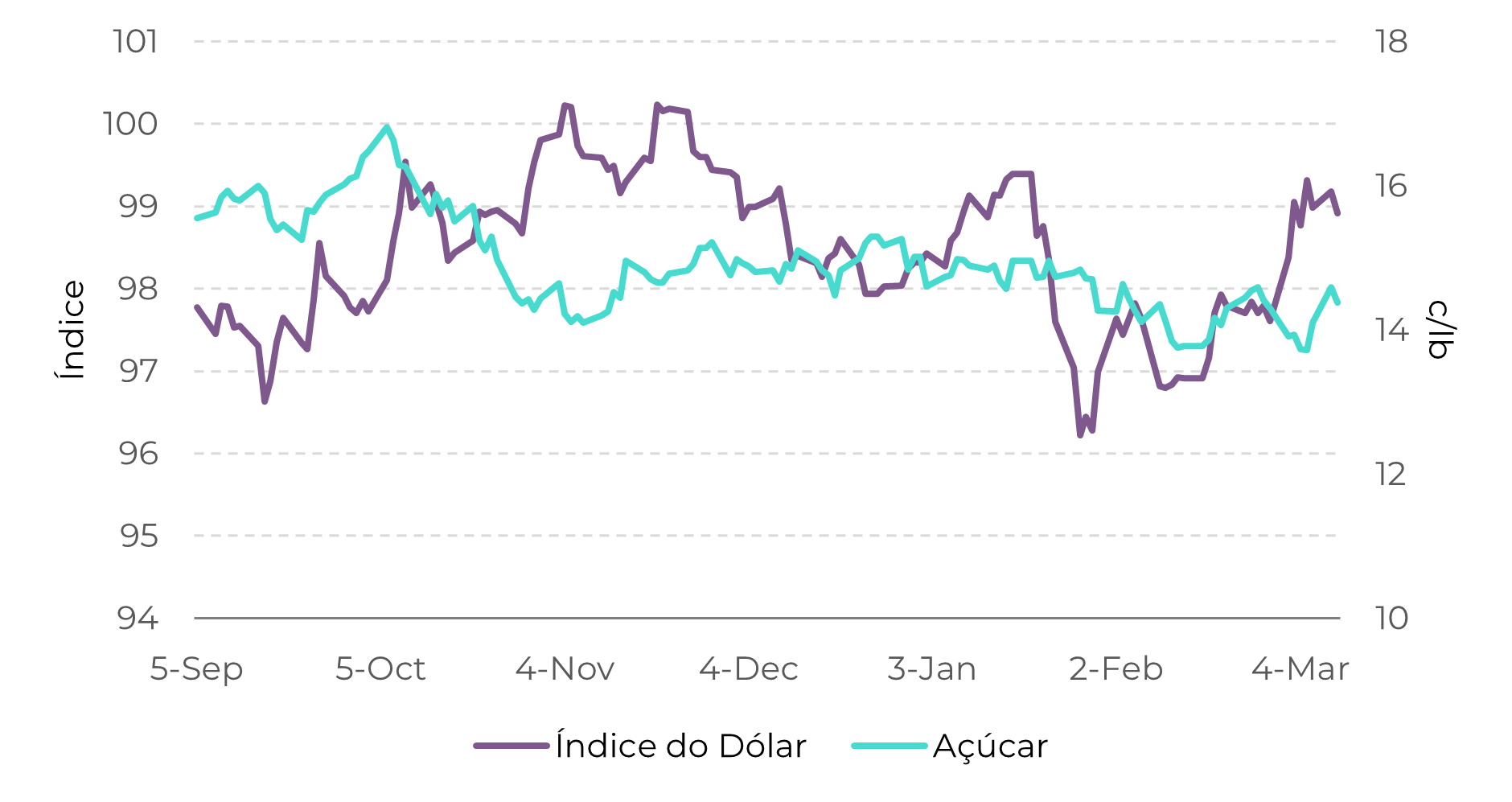

Figura 1 – Índice do Dólar vs. Açúcar Bruto

Fonte: LSEG

Durante a semana, o mercado de açúcar passou por uma leve montanha-russa. Os preços subiram acentuadamente na segunda-feira (9), à medida que o risco geopolítico elevado no Oriente Médio desencadeou compras por parte de fundos e cobertura agressiva de posições vendidas — uma resposta típica durante períodos de percepção elevada de risco. Esse movimento foi amplificado no mercado de açúcar, dado o posicionamento líquido vendido recorde relatado pelo CFTC. Conforme discutido em nosso relatório anterior , as interrupções nas rotas marítimas, particularmente pelo Estreito de Ormuz, empurraram os preços do petróleo para níveis não vistos desde 2022, apoiando o complexo de commodities de forma mais ampla por meio de expectativas de custos mais elevados. O açúcar também foi diretamente afetado pelas interrupções logísticas, já que os embarques do Brasil e de outras origens, como a América Central e a Índia, com destino ao Oriente Médio enfrentaram restrições, o que se mostrou favorável não apenas para o açúcar bruto, mas também para o mercado de açúcar branco, à medida que refinarias importantes, incluindo a Al Khaleej de Dubai, buscavam portos alternativos. O açúcar bruto subiu 3,5%, para 14,6 c/lb, durante o pregão.

Figura 2 – Posição líquida especulativa do açúcar bruto (em milhares de lotes)

Fonte: CFTC

No entanto, a alta durou pouco, pois o mercado reavaliou o risco após comentários do presidente dos EUA, Trump, sobre a duração esperada do conflito e à medida que ficou claro que o movimento foi impulsionado em grande parte por fatores técnicos. Com os fundamentos particulares de seu mercado ainda apontando para um excesso de oferta global, os preços do açúcar retomaram sua tendência de queda na terça-feira, reforçando o consenso para o ano e destacando a natureza efêmera dos choques de preços impulsionados por fatores macroeconômicos em um mercado com excesso de oferta, como o do adoçante.

Figura 3 – Fluxos comerciais totais de açúcar bruto (em milhares de toneladas)

Fonte: GreenPool, Hedgepoint

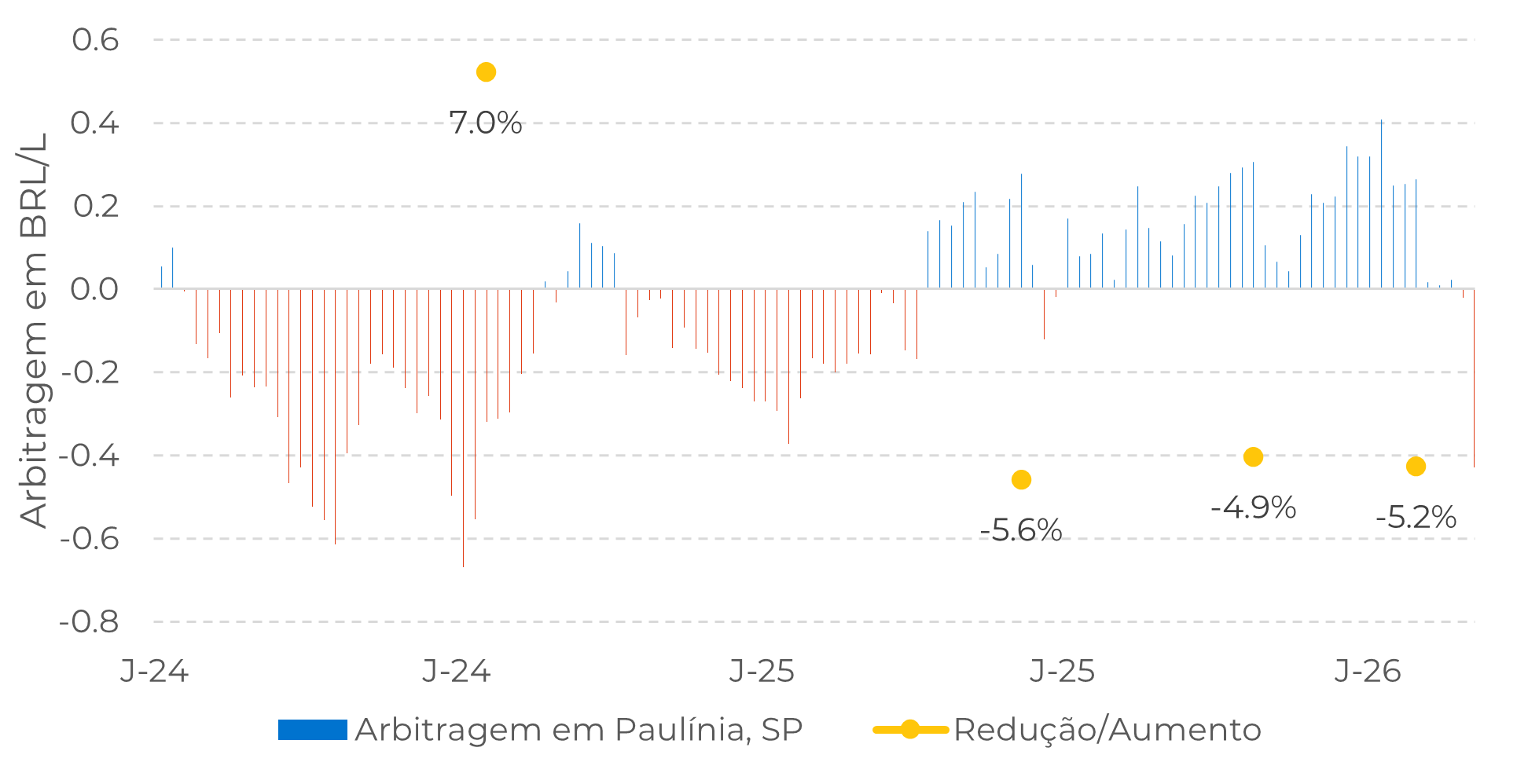

No entanto, o piso do preço do açúcar pode se tornar mais altista daqui para frente se a força no complexo energético persistir. Além dos efeitos indiretos por meio de custos de produção e taxas de frete mais altos, preços mais firmes dos produtos refinados do petróleo podem elevar o combustível doméstico no Brasil, onde cerca de 15% do consumo de gasolina é suprido por importações. De acordo com a EIA, os principais fornecedores de gasolina do Brasil são os EUA, a Índia e os Emirados Árabes Unidos. Em um cenário de alta nos preços do RBOB, a Petrobras está sendo acompanhada de perto pelo mercado, já que a empresa pode eventualmente repassar, se não totalmente, pelo menos parcialmente, o aumento nos custos de importação para o mercado interno.

Ainda assim, considerando que 2026 é um ano eleitoral, é provável que a Petrobras adie qualquer reajuste o máximo possível. Como resultado, a duração do conflito e, consequentemente, a persistência do apoio do mercado de energia, tornam-se uma variável-chave para o mercado de açúcar, ampliando o impacto nos preços das notícias relacionadas à duração do conflito, como observado na terça-feira.

Como exercício, podemos avaliar o impacto no preço mínimo do açúcar de três cenários:

1. Preços do etanol hidratado na usina, considerando que a Petrobras não repassaria os custos.

2. Preços do hidratado na usina sem repasse, mas considerando uma paridade na bomba que torna o biocombustível mais competitivo do que a gasolina na maioria dos estados.

3. Preços do hidratado na usina com repasse e considerando uma paridade na bomba que torna o biocombustível mais competitivo do que a gasolina na maioria dos estados.

O primeiro cenário é simples. Baseia-se nos preços atuais do etanol hidratado (entressafra), calculados com base na última paridade de preço na bomba disponível, com os preços da gasolina indexados ao RBOB importado. Nesse contexto, os preços do etanol hidratado em equivalente-açúcar situam-se em 17,4 c/lb, o que representa efetivamente a “meta de preço” para o açúcar, a fim de garantir prioridade nas decisões de produção das usinas. Nesse cenário, com os preços do etanol hidratado acima dos do açúcar, seria de se esperar um menor mix açúcar. Conforme discutido em um estudo anterior, resolver o excedente global de açúcar exigiria que o mix açúcar caísse para 46,2%; no entanto, restrições operacionais provavelmente impedem tal ajuste, levando-nos a estimar, de forma mais realista, 48,6%. Uma maior produção de etanol sob esse mix açúcar, por sua vez, pressionaria os preços do etanol para baixo.

Figura 4 – Arbitragem de importação da Petrobras Histórica (Paulínia, SP)

Fonte: ANP, Bloomberg, Hedgepoint

Em resumo

Inteligência de Mercado - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil