Riscos energéticos se sobrepõem aos fundamentos do mercado

- Os preços do açúcar dispararam devido à escalada do conflito, aos efeitos colaterais no setor energético e à cobertura de posições vendidas por parte dos fundos.

- Os ataques iranianos à infraestrutura energética elevaram os preços do petróleo e do GNL, aumentando os riscos de inflação global.

- Os bancos centrais adotaram uma postura cautelosa: o Fed manteve as taxas inalteradas; o COPOM reduziu em 25 pontos-base em meio a uma desaceleração da economia.

- As pressões de custo impulsionadas pela energia e a paridade mais firme do etanol podem apoiar o açúcar no curto prazo.

- Embora a Índia tenha relatado perspectivas de produção mais baixas, os rendimentos na Tailândia mostraram uma melhora significativa.

- Os fundamentos permanecem baixistas; o suporte é frágil e depende do conflito.

Riscos energéticos se sobrepõem aos fundamentos do mercado

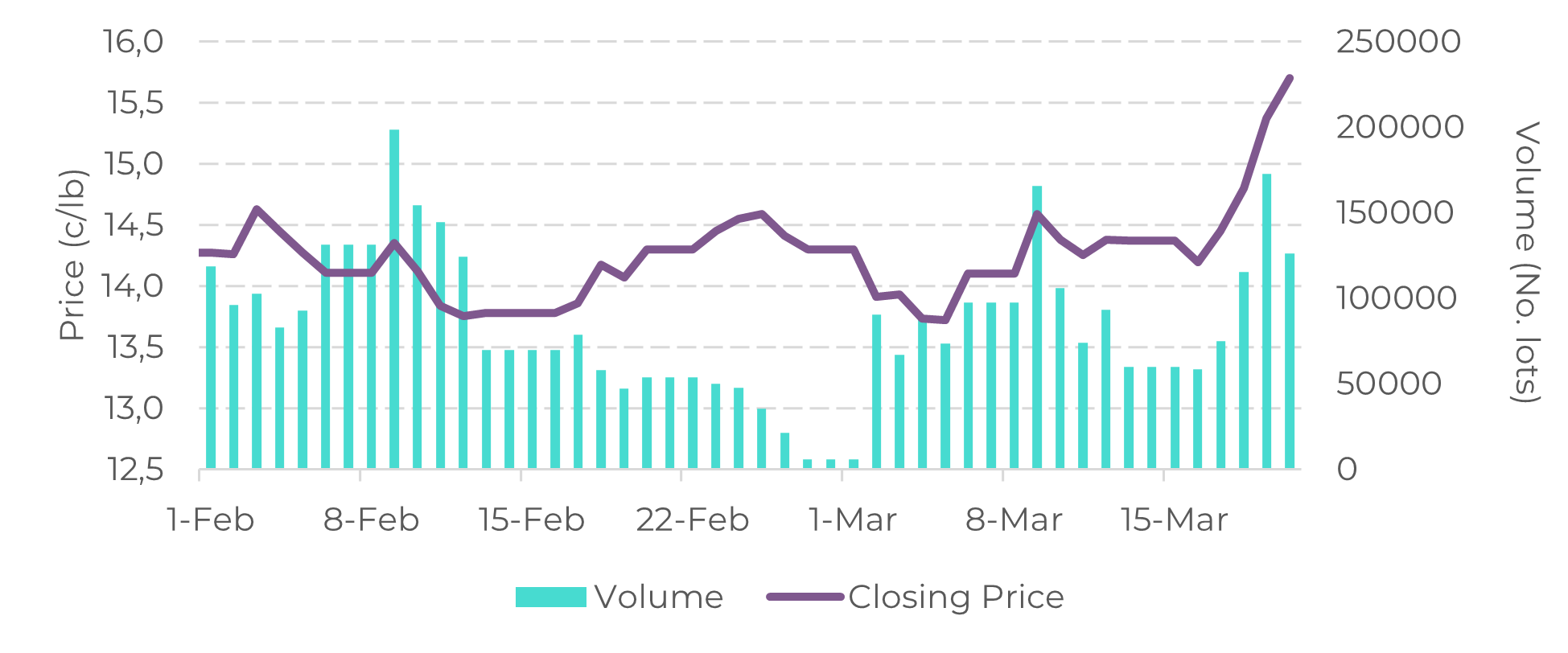

Os preços do açúcar dispararam durante a semana em meio à intensificação do conflito e seu impacto no setor energético, desencadeando compras técnicas e cobertura de posições vendidas por fundos. Na quinta-feira, esse fluxo empurrou o contrato de açúcar bruto acima do nível de 15 c/lb, com os preços subindo 4,2% no pregão, possibilitando o fechamento em 15,7 c/lb na sexta-feira.

Figura 1 – Açúcar bruto: um movimento técnico com grande volume

Fonte: LSEG, Hedgepoint

O movimento foi reforçado pelas notícias de ataques iranianos às instalações de energia do Catar, o que aprofundou ainda mais a crise energética. De acordo com a QatarEnergy, cerca de 17% da capacidade de GNL do país poderá ficar interrompida por pelo menos cinco anos. Como principal fornecedor de do produto para a Europa e partes da Ásia, a interrupção gera preocupações quanto a uma nova deterioração econômica e pressões inflacionárias. Ataques semelhantes à infraestrutura petrolífera também impulsionaram os preços do petróleo bruto.

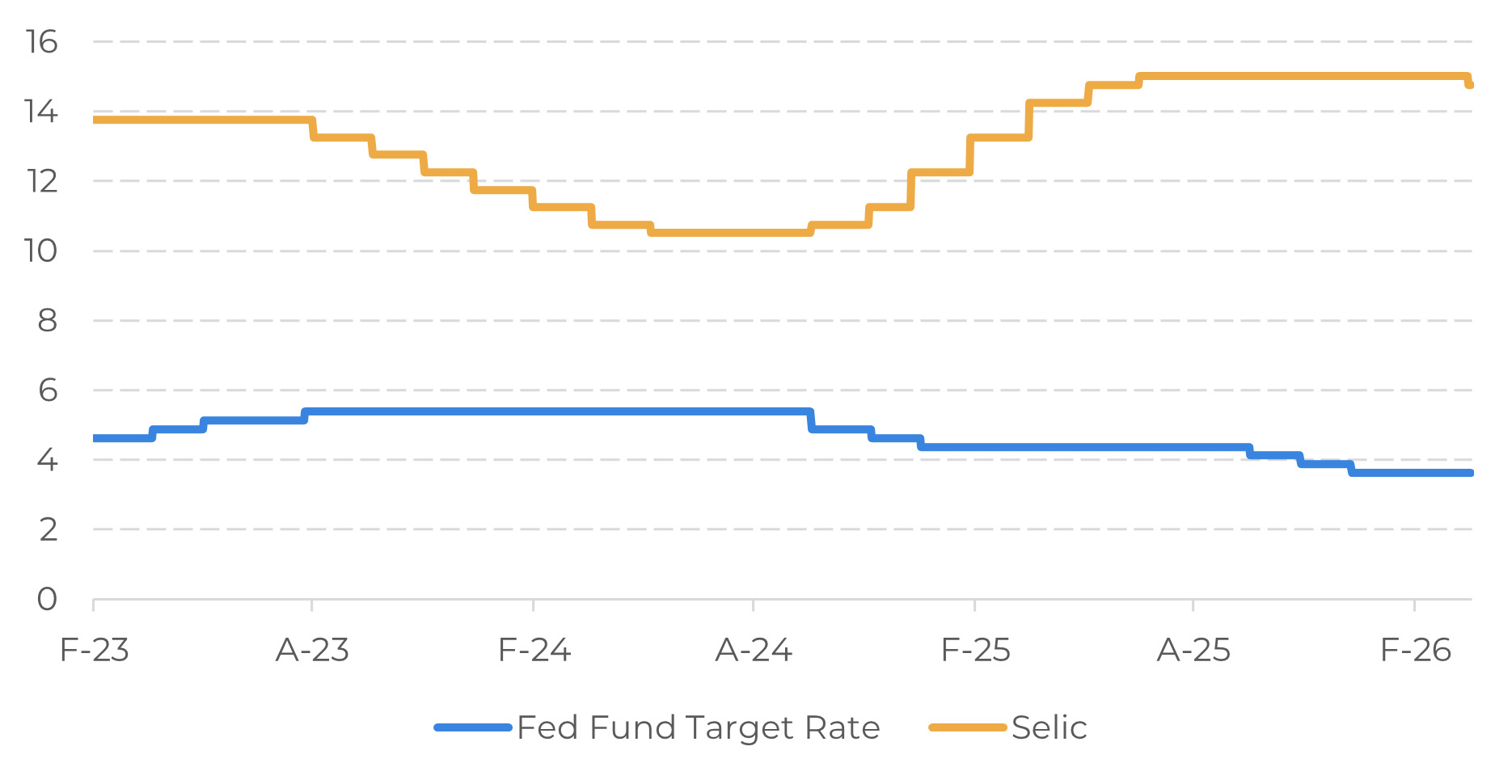

Nesse contexto, os bancos centrais tornaram-se mais cautelosos. O Fed destacou os riscos de a inflação ficar acima do previsto anteriormente, o que poderia comprometer as expectativas do mercado de um corte de 25 pontos-base na taxa ainda em 2026 e, portanto, optou por manter as taxas inalteradas na quarta-feira (18). Em contrapartida, o COPOM do Brasil anunciou um corte de 25 pontos-base no mesmo dia, reduzindo a taxa Selic para 14,75%, citando um arrefecimento da economia, apesar da inflação permanecer acima da meta. Embora o diferencial das taxas ainda possa dar suporte ao real brasileiro (BRL), o risco geopolítico acentuado e a elevada incerteza continuam adicionando desafios para os mercados emergentes.

Figura 2 – Diferencial de taxas de juros entre os EUA e o Brasil (%)

Fonte: LSEG, Hedgepoint

Nesse contexto, já destacamos anteriormente dois canais principais por meio dos quais os preços do açúcar poderiam encontrar suporte. Primeiro, preços mais altos de energia e fertilizantes, se mantidos, poderiam elevar os custos de produção em toda a cadeia de suprimentos. Segundo, preços mais firmes do etanol no mercado interno brasileiro, impulsionados por um possível repasse dos custos de importação pela Petrobras, poderiam elevar a paridade do etanol e, por sua vez, proporcionar um piso mais alto para os preços do açúcar.

Vale ressaltar, no entanto, que nenhum desses fatores implica uma mudança nos fundamentos intrínsecos do mercado de açúcar. Assim, caso o conflito se acalme e parte dos recentes ganhos no complexo energético se reverta, o suporte de preço associado provavelmente se dissiparia de acordo.

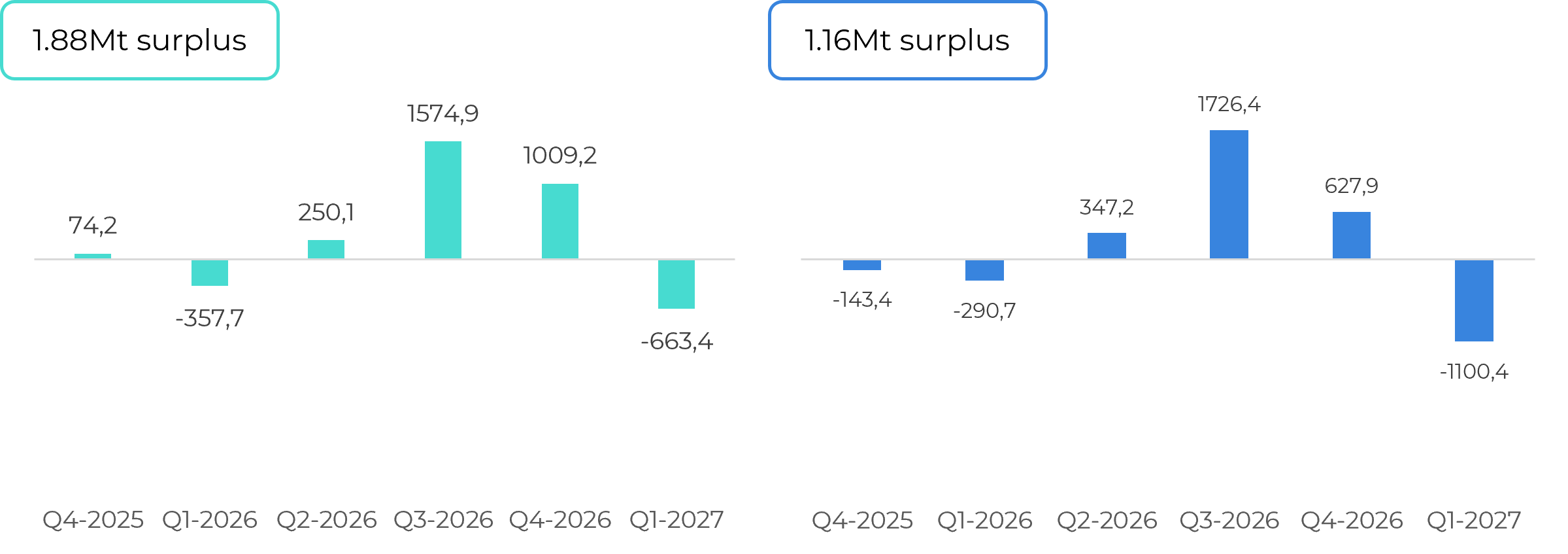

No que diz respeito aos fundamentos, surgiram alguns desenvolvimentos que, quando combinados, tiveram um impacto sutil no mercado de açúcar. O primeiro diz respeito à disponibilidade de açúcar na Índia, seguido por um ajuste compensatório na Tailândia. Nossa estimativa inicial para a safra 25/26 da Índia previa uma produção de açúcar de 31,1 Mt, desvio para etanol de 3,7 Mt e exportações de 1,5 Mt. No entanto, rendimentos mais baixos, em parte ligados a problemas de floração nos canaviais e dificuldade para realizar os tratos culturais devido ao clima, levaram a uma revisão para baixo na produção, para 28,5 Mt, com as exportações reduzidas para pouco mais de 700 kt. Como resultado, o superávit comercial global diminui de 1,8 Mt para cerca de 1,1 Mt. Além disso, as expectativas de que a Índia pudesse aumentar sua participação no comércio global em 26/27 estão agora em risco, não apenas devido à recuperação mais fraca em 25/26, mas também em meio às possibilidades de ocorrência do El Niño. Para manter uma postura conservadora, assumimos agora níveis de produção estáveis e, potencialmente, nenhuma exportação da Índia na safra seguinte. Essas revisões relativas à Índia levariam nossos fluxos comerciais a um equilíbrio entre o quarto trimestre de 2025 e o primeiro trimestre de 2027. Mas há outras atualizações.

Em contrapartida, as perspectivas da Tailândia melhoraram. Apesar das preocupações em torno da doença da folha branca, os rendimentos estão superando as expectativas, elevando a produção de uma estimativa inicial de 10,5 Mt para cerca de 11,5 Mt, adicionando aproximadamente 1 Mt aos fluxos comerciais globais – levando-os de volta a uma situação de excesso de oferta.

Figura 3 –Fluxo comercial total ('000t tq) – antes (esquerda) e depois* (direita)

Fonte: GreenPool, Hedgepoint

*Após ajustes significativos para a Índia e a Tailândia e algumas atualizações residuais nos dados realizados de outros países.

Por fim, caso os preços encontrem suporte devido à menor disponibilidade no Hemisfério Norte, o Brasil mantém a flexibilidade para ajustar seu mix de açúcar e etanol, o que poderia atuar como um limite para qualquer alta de preços impulsionada por fatores fundamentalistas.

Portanto, embora o mercado de açúcar continue estruturalmente em baixa, os preços ainda podem encontrar suporte em fatores exógenos. Os recentes picos de preço parecem ser impulsionados, em grande parte, por dinâmicas externas e frágeis, o que aumenta a volatilidade de curto prazo, dependente da intensificação ou da diminuição do conflito, além de gerar debates quanto à política de preços da Petrobras, possíveis aumentos na mistura do etanol na gasolina brasileira e outros fatores que impactam a expectativa de preços do adoçante.

Em resumo

Inteligência de Mercado - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil