Algum movimento de fundamentos, mas nenhuma mudança efetiva

- Não houve mudanças significativas nos fundamentos do mercado de açúcar; mesmo com desenvolvimentos do lado da oferta.

- A escassez na Índia poderia ser compensada pela Tailândia e por uma disponibilidade potencialmente maior no Brasil.

- As condições climáticas apontam para riscos de alta disponibilidade na próxima safra brasileira.

- O recente suporte aos preços decorre da cobertura de posições vendidas e do suporte recebido da alta no setor de energia.

- A faixa de 15,4–15,9 c/lb reflete um equilíbrio temporário, com os preços provavelmente caindo se o apoio do setor energético enfraquecer ou os riscos geopolíticos diminuírem.

Algum movimento de fundamentos, mas nenhuma mudança efetiva

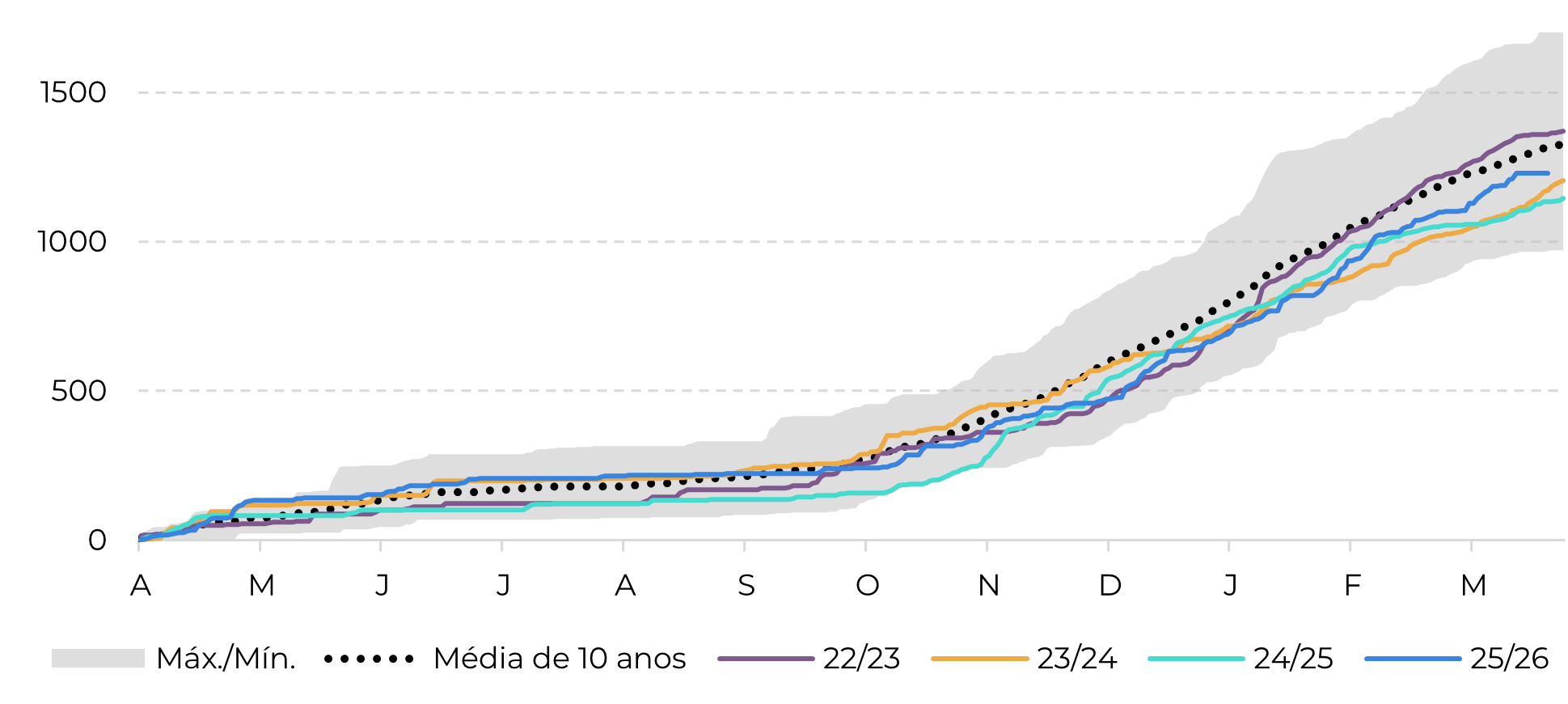

Não houve mudanças significativas nos fundamentos efetivos do mercado de açúcar. No entanto, a atenção do mercado voltou-se para os recentes desenvolvimentos do lado da oferta. Conforme discutido em nosso relatório anterior, qualquer redução na disponibilidade da Índia poderia ser parcialmente compensada por melhores perspectivas na Tailândia ou até mesmo por mix maior no Brasil. Em relação a este último, o relatório da UNICA publicado na sexta-feira (27) trouxe números que nos permitiram manter nossas estimativas de que a safra 2025/26 pode atingir aproximadamente 610 Mt de cana, o que se traduz em cerca de 40,5 Mt de açúcar, dependendo do ritmo do início da safra 2026/27. Notavelmente, a UNICA não publicou dados referentes a fevereiro, com o relatório mais recente concentrando sua análise na primeira quinzena de março. Essa lacuna suscita preocupações quanto à disponibilidade e consistência dos dados para a região Centro-Sul.

Mesmo assim, as condições climáticas têm sido amplamente favoráveis ao desenvolvimento da cana, sugerindo riscos potenciais de alta para nossa estimativa atual de 630 Mt para a safra de 2026/27. Se confirmada, uma maior disponibilidade brasileira reforçaria os fundamentos de baixa predominantes, já que possíveis interrupções em outros lugares poderiam ser acomodadas por meio de ajustes no mix açúcar-etanol, que deve diminuir na próxima safra devido à dinâmica de preços vigente. Nesse sentido, o relatório de sexta já mostrou uma tendencia alcooleira para 2026/27, contribuindo para a alta de curto prazo nos preços.

Figura 1 – Precipitação acumulada no Centro-Sul (mm)

Fonte: Bloomberg, Hedgepoint

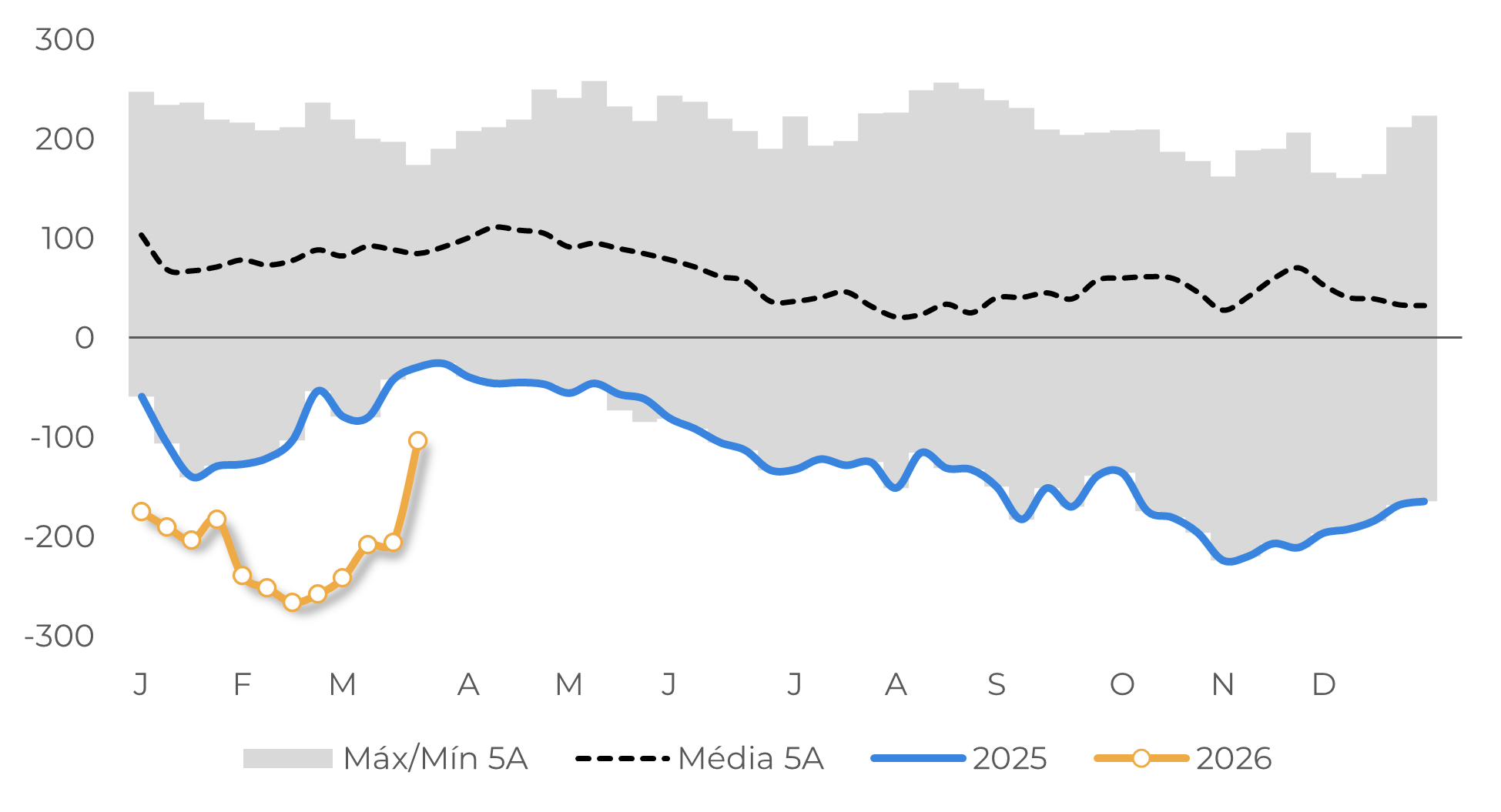

Ainda assim, o suporte aos preços continuou vindo principalmente de fora do mercado de açúcar. A alta da semana passada foi impulsionada em grande parte pela atividade de cobertura de posições vendidas dos fundos especulativos, que reduziram mais de 100 mil lotes segundo o relatório do CFTC também atualizado na sexta feira – registrando movimentos até terça-feira (24). Por sua vez, os preços atingiram 15,8 c/lb já na terça-feira, acompanhados por um volume de negociação bastante estável. No entanto, o mercado parece ter encontrado resistência próximo a esse nível, indicando a formação de uma faixa de negociação de curto prazo entre 15,4 e 15,9 c/lb. Embora essa faixa seja relativamente construtiva, ela repousa sobre bases frágeis, sendo impulsionada principalmente por posicionamentos especulativos em meio a uma elevada volatilidade macroeconômica e geopolítica.

Figura 2 – Posicionamento líquido especulativo (em milhares de lotes)

Fonte: CFTC, Hedgepoint

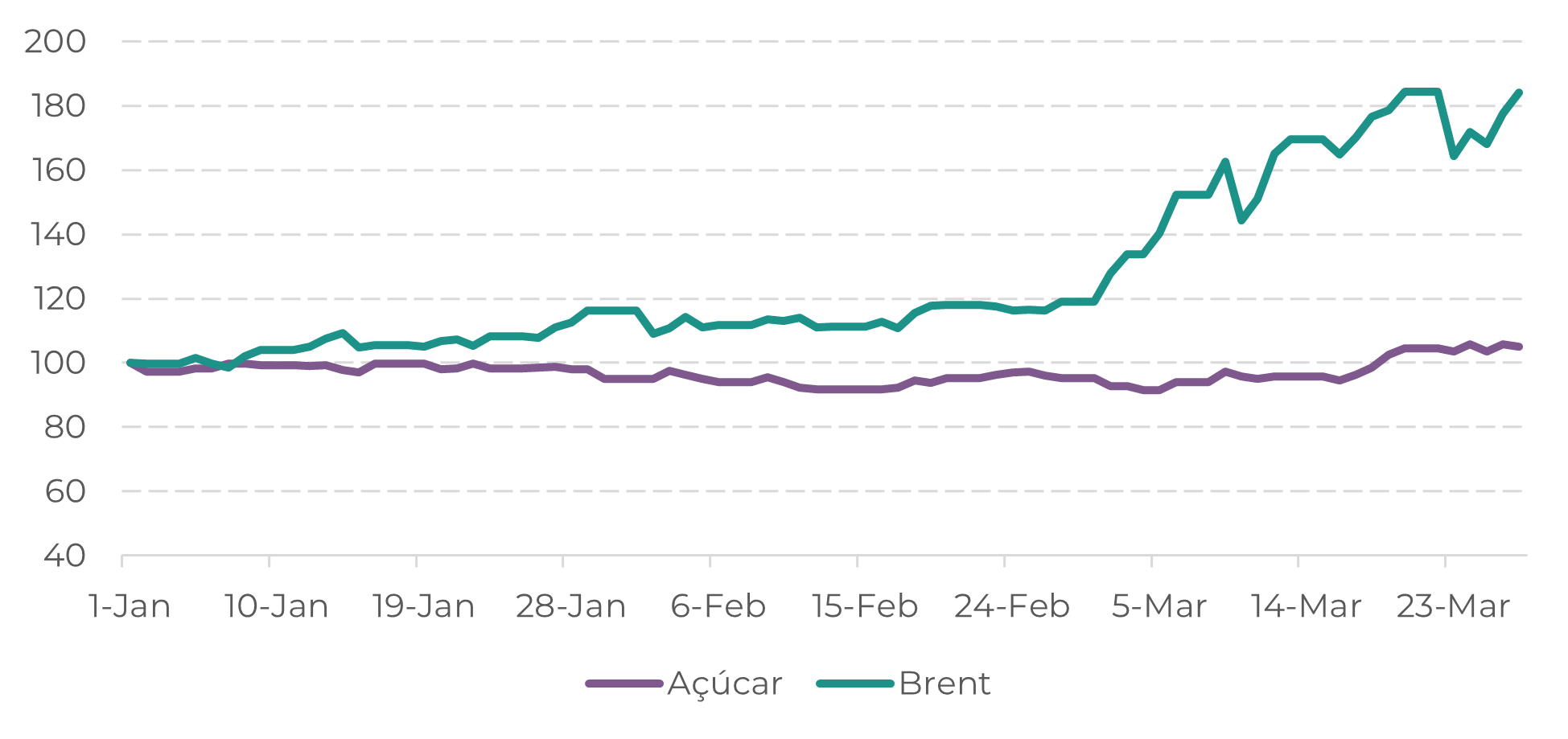

Em relação aos últimos acontecimentos, durante a semana passada, o conflito entre os EUA e o Irã continuou a se intensificar, apesar do aumento dos sinais diplomáticos. Os ataques dos EUA e de Israel no Irã continuaram, enquanto o Irã realizou ataques com mísseis e drones contra Israel e alvos ligados aos EUA no Golfo. No mesmo período, o Estreito de Ormuz permaneceu fortemente interrompido, com o Irã permitindo apenas trânsitos limitados e seletivos de petroleiros, mantendo os fluxos efetivos bem abaixo dos níveis normais. Além disso, o recente envolvimento dos houthis no conflito aumentou as preocupações em relação ao abastecimento de petróleo e ao tráfego pelo Estreito de Ormuz. Consequentemente, os preços do petróleo permaneceram elevados e voláteis, sustentados por riscos persistentes de abastecimento, bem como por custos mais altos de frete e seguro, apesar das liberações de estoques de emergência destinadas a mitigar choques de curto prazo. Desde o início de 2026, os preços do petróleo Brent subiram aproximadamente 78%, enquanto a gasolina RBOB aumentou mais de 80%.

Essa dinâmica gerou preocupações para o mercado de açúcar, não apenas por meio de repasses de custos, mas também devido à sua ligação direta com o complexo energético, particularmente no Brasil, onde as usinas mantêm flexibilidade entre a produção de açúcar e etanol. Conforme discutido anteriormente , esses fatores podem influenciar o piso do preço do açúcar; quanto mais longo e intenso o conflito se tornar, mais alto esse piso poderá subir, sujeito às políticas de repasse de custos da Petrobras.

Figura 3 – Açúcar Bruto vs Índice de Preços do Petróleo (01 de janeiro = 100)

Fonte: LSEG, Hedgepoint

O mercado parece ter antecipado, pelo menos parcialmente, esse movimento, já que a possibilidade de um mix de açúcar mais baixo, apoiada pelo complexo energético, tem sido amplamente discutida. Consequentemente, a faixa atual de 15,5 c/lb a 15,9 c/lb pode ser vista como um nível de estabilidade temporária. Em um cenário de repasse total de custos e de um conflito prolongado, os preços poderiam ultrapassar esse teto. Por outro lado, na ausência de repasse no curto prazo ou no caso de uma resolução do conflito, os preços podem corrigir de volta para os níveis anteriores, mais próximos de 14 c/lb.

Em resumo

Inteligência de Mercado - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil