Demanda global de cacau segue pressionada ao fim de 2025

- Os preços do cacau acumularam mais uma semana de queda após a divulgação dos dados de moagem referentes ao quarto trimestre de 2025.

- Na Europa, a forte retração da moagem no T4 reforçou a leitura de demanda enfraquecida em um ambiente ainda marcado por preços elevados.

- A América do Norte mostrou maior resiliência, apoiada por importações firmes e maior participação do Equador nas compras dos Estados Unidos.

- Na Ásia, a queda da moagem ficou abaixo das estimativas do mercado, com destaque para o desempenho da Malásia, um dos principais países processadores da região.

- Apesar do viés ainda baixista, indicadores técnicos sugerem a probabilidade de correções pontuais e maior volatilidade.

Demanda global de cacau segue pressionada ao fim de 2025

Os contratos do cacau encerraram a sexta-feira (16 de janeiro) cotados a 5.076 USD/t em Nova York e 3.712 GBP/t em Londres, acumulando mais uma semana de queda, depois de registrarem os menores níveis em dois anos. Após ajustes técnicos observados anteriormente na última análise, o movimento recente tem como pano de fundo a divulgação dos resultados de moagem do quarto trimestre de 2025 nas principais regiões processadoras, que reforçaram a percepção de enfraquecimento da demanda.

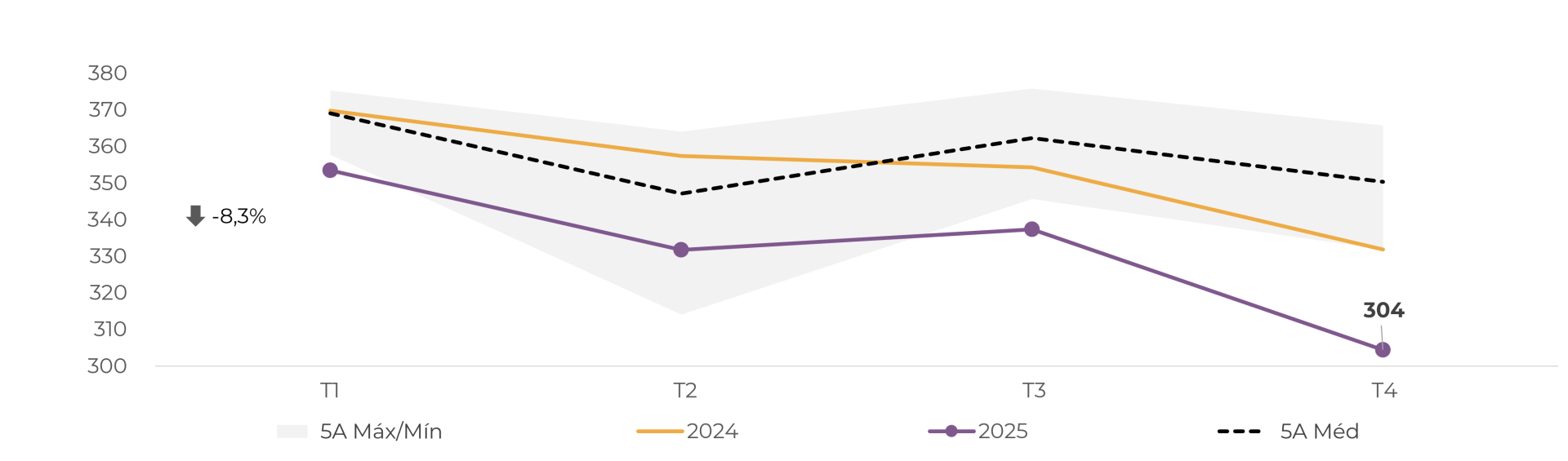

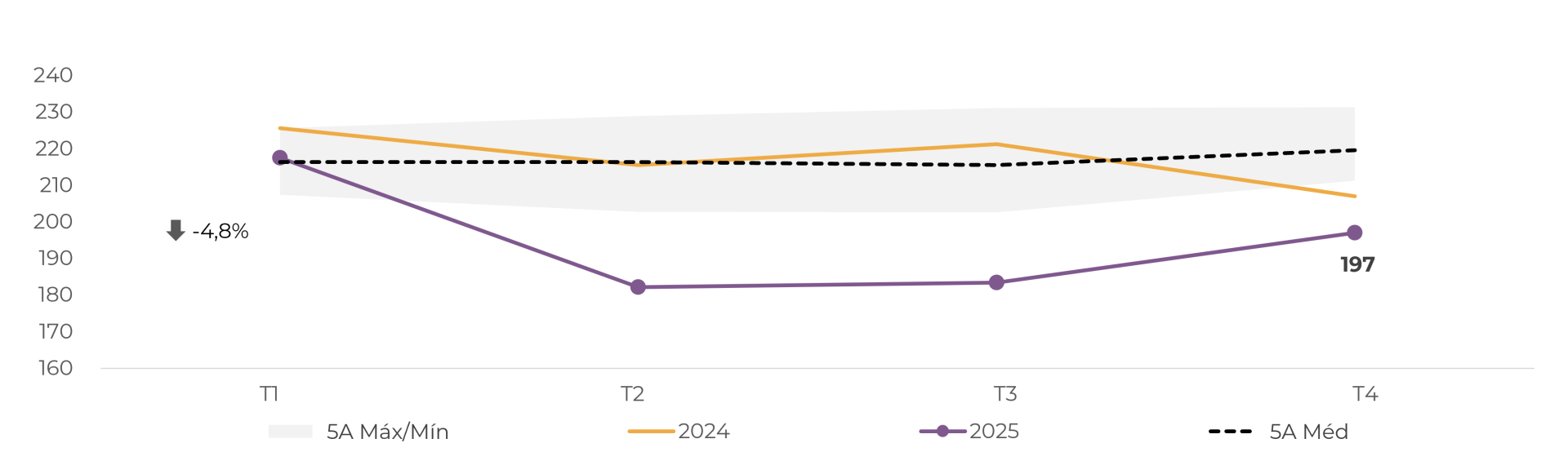

Na Europa, maior polo global processador de cacau, dados da Associação Europeia do Cacau mostraram uma queda de 8,3% na moagem do quarto trimestre em comparação com o mesmo período do ano anterior, encerrado 2025 com retração acumulada de 6,1%. Com ambos os resultados acima das estimativas do mercado e reforçando a leitura de uma demanda ainda enfraquecida, os preços do cacau chegaram a atingir mínimas de 4.839 USD em Nova York e 3.572 GBP/t durante a sessão da quinta-feira (15 de janeiro).

Moagem de cacau: Europa (‘000 mt)

Fonte: Associação Europeia do Cacau

O cenário está alinhado com nossas estimativas. Ao acompanhar as importações da região, observa-se que as importações líquidas de amêndoas de cacau recuaram 5,6% em 2025. Ao olhar especificamente para o quarto trimestre, a queda foi de 8,9% em relação ao mesmo período do ano anterior, após uma alta de 6,4% no trimestre precedente.

UE: importações líquidas de amêndoas de cacau ('000 tons)

Fonte: Comissão Europeia

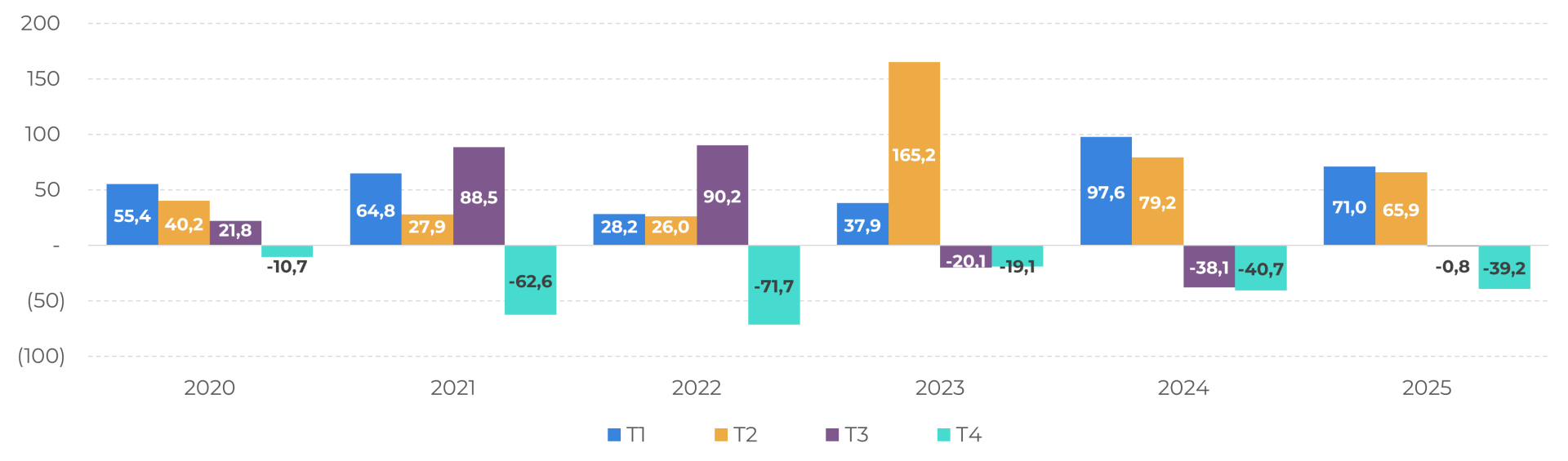

Embora esses movimentos não possam ser interpretados como um impacto direto sobre a moagem, dado o papel relevante dos estoques nessa análise, eles reforçam um ambiente marcado por preços elevados e restrições de oferta ao longo do ano. Esse quadro torna-se ainda mais evidente ao observar os fluxos de estoques ao longo do segundo semestre.

UE: fluxos de estoques trimestrais (‘000 tons)

Fonte: Comissão Europeia, Hedgepoint

Historicamente, o terceiro trimestre apresentava um fluxo positivo de recomposição, padrão que se rompe a partir de 2023, quando o T3 passa a registrar saídas líquidas de estoque. Em 2025, apesar de o fluxo do terceiro trimestre ainda ter permanecido negativo, a maior entrada de importações no período contribuiu para reduzir a intensidade dessa saída, atenuando parcialmente a pressão sobre os estoques, ainda que sem restabelecer o padrão histórico. Nesse contexto, os níveis elevados de preços seguem limitando a capacidade de recomposição dos estoques e mantêm a moagem mais sensível à disponibilidade de matéria-prima, prolongando um ambiente de cautela do lado da demanda.

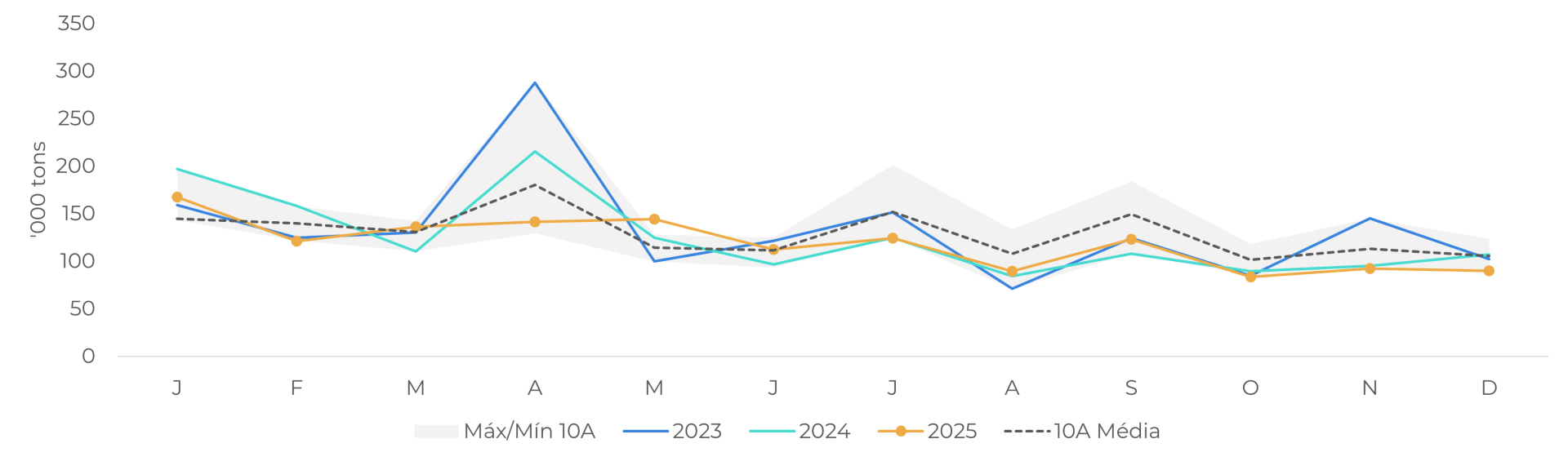

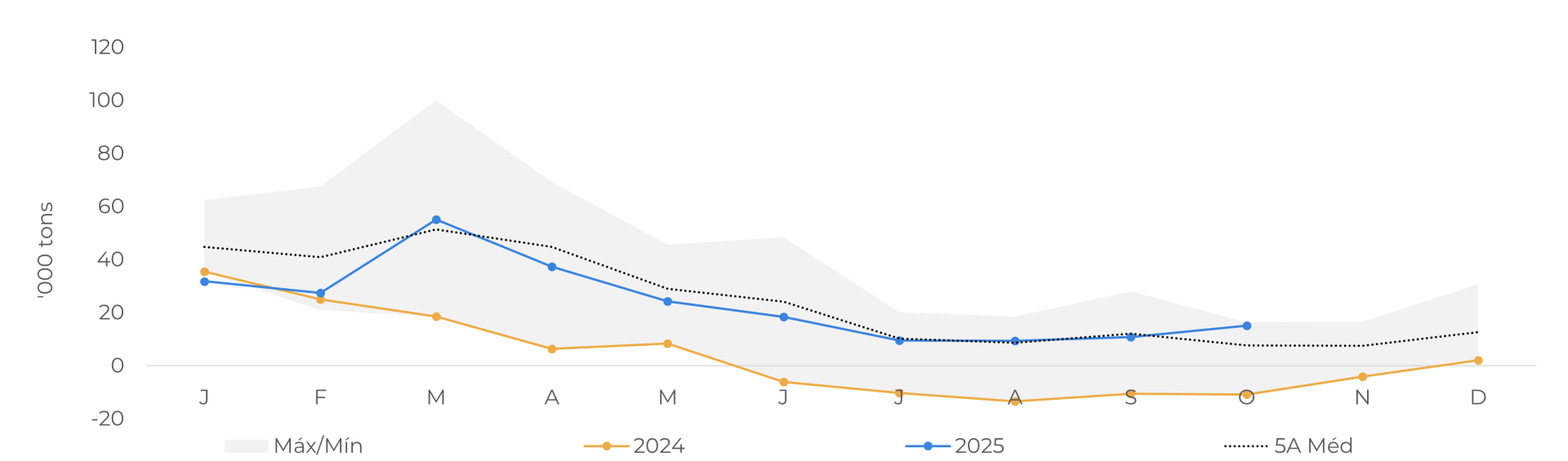

Em contraste com esse cenário, os dados da Associação Nacional de Confeiteiros (NCA) indicam que a moagem na América do Norte avançou 0,35% no T4 na comparação com o mesmo período de 2024. Nos Estados Unidos, as importações líquidas de cacau permaneceram firmes ao longo do ano, totalizando 238,7 kt até outubro, frente a apenas 42,5 kt no mesmo intervalo de 2024.

Moagem de cacau: América do Norte (‘000 tons)

Fonte: Associação Nacional de Confeiteiros

EUA: Importações líquidas de amêndoas de cacau (‘000 tons)

Fonte: Comissão de Comércio Internacional dos Estados Unidos (USITC)

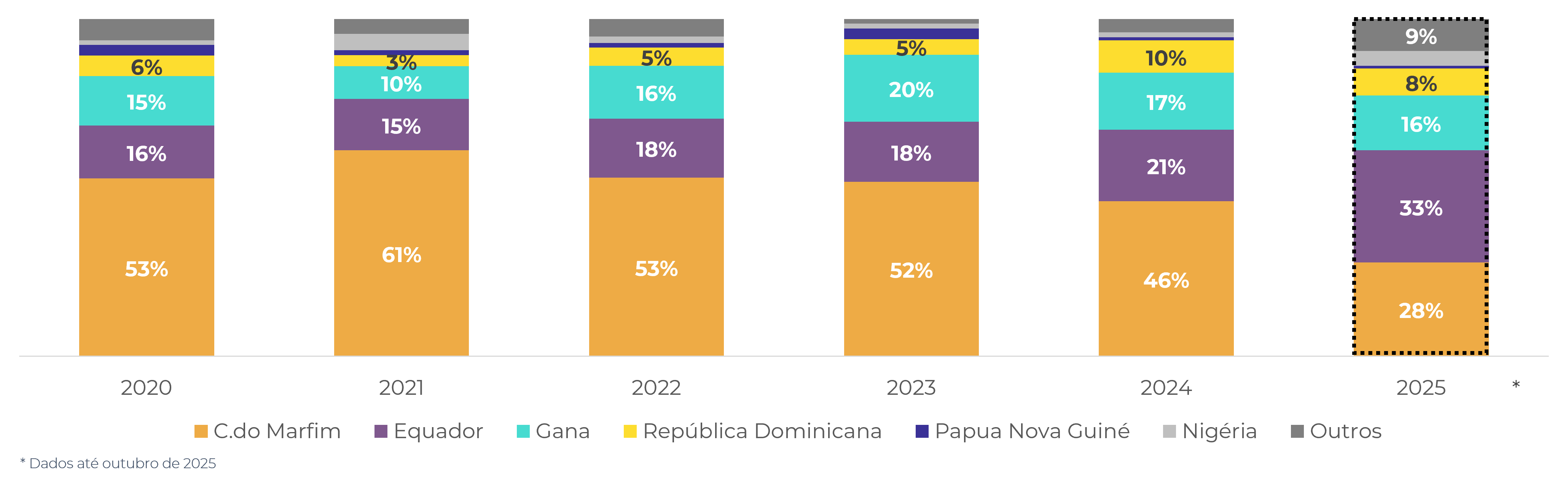

Ao avaliar as importações norte-americanas por origem, observa-se parte da explicação para o maior volume importado. No acumulado até outubro de 2025, o Equador respondeu por 33% das importações , enquanto a participação da Costa do Marfim recuou de 46% em 2024 para 28%. Esse movimento reflete exportações mais robustas do Equador, associadas a diferenciais de preço mais competitivos no mercado americano. A dinâmica dos diferenciais indica que, enquanto os prêmios do cacau africano permanecem elevados, o cacau equatoriano apresenta preços relativamente mais baixos e uma arbitragem que favorece o direcionamento dos fluxos para os Estados Unidos, contribuindo para um ambiente relativamente mais favorável em relação ao mercado europeu. Além disso, os acordos em relação as tarifas americanas também podem ter contribuído para essa mudança nos fluxos comerciais.

EUA: importação de amêndoas de cacau por origem (%)

Fonte: Comissão de Comércio Internacional dos Estados Unidos (USITC)

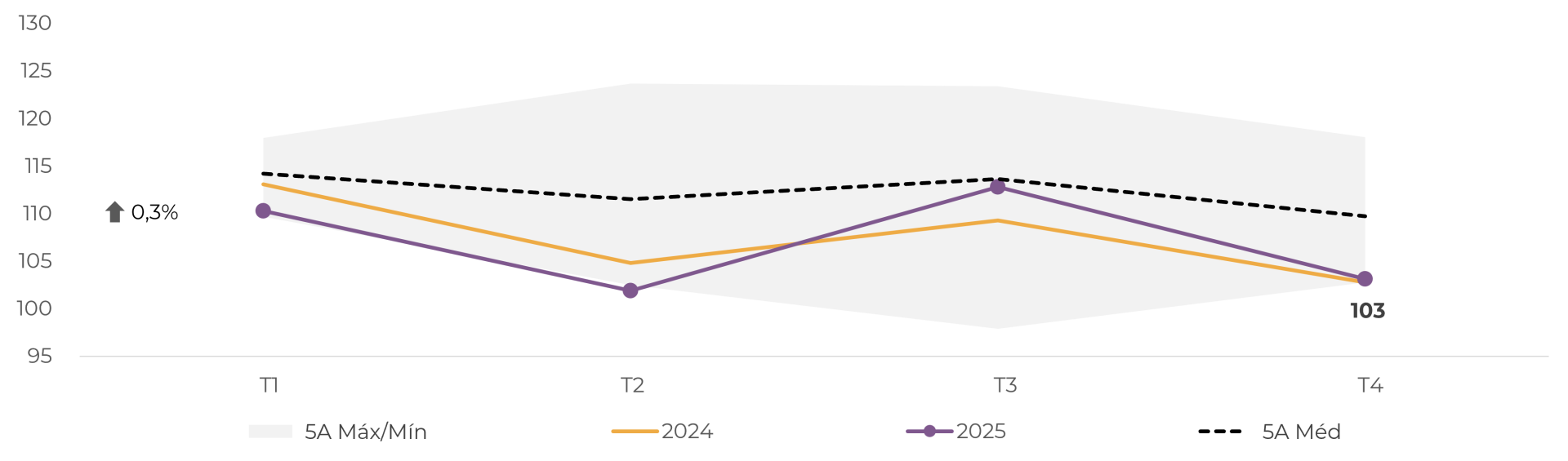

Por fim, ao analisar a demanda asiática, os dados divulgados pela Associação de Cacau da Ásia (CAA) indicaram queda de 4,82% na moagem do quarto trimestre de 2025 em relação ao mesmo período do ano anterior, resultado abaixo das estimativas do mercado. O desempenho refletiu, em parte, a retração observada na Malásia, uma das principais regiões processadoras de cacau na Ásia, onde a moagem recuou 6,8% no T4 de 2025 na comparação anual, também abaixo do esperado pelo mercado, conforme divulgado pelo Conselho de Cacau da Malásia (MCB) e pela Associação de Fabricantes de Cacau (CMG). Esse dado, somado aos números da NCA, contribuiu para a leve recuperação observada na sessão de sexta-feira, 16 de janeiro, uma vez que os resultados foram divulgados após o fechamento do mercado no dia 15. Os dados da NCA foram publicados na tarde do dia 15, enquanto os da CAA saíram na manhã do dia 16.

Moagem de cacau: Ásia (‘000 tons)

Fonte: Associação de Cacau da Ásia

De forma geral, o mercado segue com viés baixista, sustentado pelos sinais de enfraquecimento da demanda nas principais regiões processadoras e pela perspectiva de melhores resultados de produção para o ciclo 2025/26. Em linha com esse ambiente, os dados mais recentes de posicionamento dos fundos indicam aumento das posições líquidas vendidas em Nova York e Londres, refletindo um mercado que segue operando com cautela.

Ainda assim, do ponto de vista técnico, o Índice de Força Relativa (RSI) segue próximo a zona de sobrevenda nos dois mercados. Nesse contexto, eventuais mudanças no ambiente de mercado, como ajustes nas posições dos fundos, fatores técnicos ou alterações nas condições climáticas nas regiões produtoras, podem desencadear movimentos de correção ou maior volatilidade nos preços no curto prazo, sem, contudo, sinalizar por ora uma mudança estrutural do viés ainda baixista.

Em resumo

Os preços do cacau encerraram mais uma semana em queda, pressionados pela divulgação dos resultados de moagem do quarto trimestre de 2025, que reforçaram a percepção de enfraquecimento da demanda nas principais regiões processadoras.

Na Europa, a retração da moagem foi mais intensa do que o esperado, em um contexto de fluxos de estoques pressionados e preços ainda historicamente altos, o que manteve a demanda sensível à disponibilidade de matéria-prima.

Na Ásia, a queda da moagem, parte influenciada pelo desempenho da Malásia, apesar de abaixo das estimativas do mercado, também contribuiu para a leitura negativa do lado da demanda global.

Em contraste, a América do Norte apresentou maior resiliência, com leve avanço da moagem e importações líquidas robustas ao longo de 2025, sustentadas principalmente pela maior participação do Equador, que ofereceu preços mais competitivos em relação às origens africanas.

Ainda assim, o mercado segue com viés baixista, apoiado tanto pelos fundamentos de demanda quanto pela expectativa de melhores resultados de produção no ciclo 2025/26.

Do ponto de vista técnico, o RSI próximo da zona de sobrevenda sugere limitação para novas quedas no curto prazo, abrindo espaço para eventuais movimentos de correção ou maior volatilidade, sem que haja, por ora, sinalização de mudança estrutural de tendência .

Report Semanal — Cacau

Escrito por Carolina França

carolina.franca@hedgepointglobal.com

Revisado por Thais Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil