Sem sinais de melhora na oferta, futuros do arábica atingem novo recorde

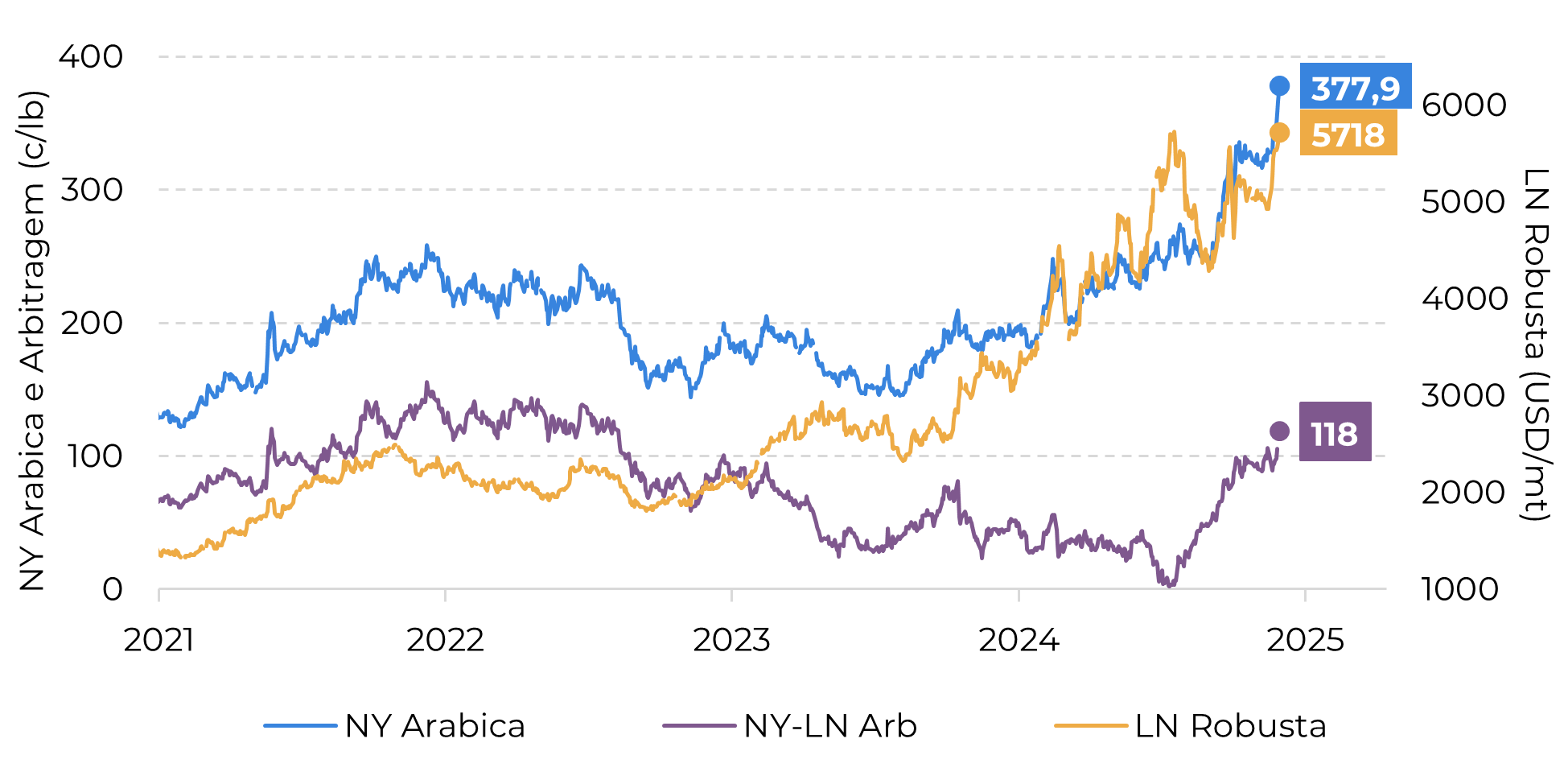

- O contrato março/25 do Arábica ultrapassou a marca dos 370 c/lb em Nova Iorque esta semana, à medida que as preocupações com a oferta se intensificam, enquanto há sinais de que alguns dos principais torrefadores estão sem cobertura no curto prazo. A alta do Arábica também apoiou os preços do Robusta, com os contratos de março e maio/25 sendo negociados acima de USD 5.700/mt.

- A primeira estimativa da Conab para a safra brasileira 25/26, divulgada na terça-feira, reforçou a menor disponibilidade de Arábica na próxima temporada. Nossos modelos também mostram uma ligeira diminuição na disponibilidade da variedade, mas com a recuperação esperada do lado do Conilon, ainda podemos ver uma safra semelhante ao ciclo 24/25, com um total de cerca de 64 milhões de sacas.

- Por outro lado, espera-se que os estoques iniciais estejam em seus níveis mais baixos, enquanto os produtores brasileiros provavelmente segurarão seus grãos remanescentes no primeiro semestre de 2025, aumentando as preocupações com a disponibilidade, apoiando os preços e ampliando os diferenciais brasileiros.

- Este cenário no Brasil e os estoques globais de café mais baixos também estão levando produtores de outras origens, como Vietnã, América Central, Colômbia e Índia, a segurarem sua mercadoria, aumentando a pressão sobre o mercado.

Sem sinais de melhora na oferta, futuros do arábica atingem novo recorde

Os preços do café continuaram sua alta nesta semana, com o contrato Março/25 do Arábica ultrapassando a barreira dos 370 c/lb na quinta-feira. Na sexta-feira, os contratos chegaram a atingir a marca dos 380 c/lb, mas terminaram em 377,9 c/lb, estabelecendo um novo recorde para a variedade. Os preços do Arábica já subiram mais de 15% no primeiro mês de 2025. Os futuros do Robusta também passaram a marca dos 5.700 USD/mt, ultrapassando os níveis registados a 24 de novembro, com a intensificação das preocupações com a oferta.

Apesar da melhoria do clima no Brasil desde outubro do ano passado, existe um consenso no mercado de que a safra brasileira de 25/26 registará um declínio na produção de Arábica e que a oferta será limitada no primeiro semestre de 2025. Os estoques certificados da ICE também caíram esta semana, particularmente no caso do Arábica, e permaneceram abaixo da média. Além disso, dados recentes mostram que algumas dos principais torrefadores precisarão adquirir café no curto prazo, enquanto os fundos especulativos continuam altistas, mantendo posições longas e aumentando os temores de escassez no mercado.

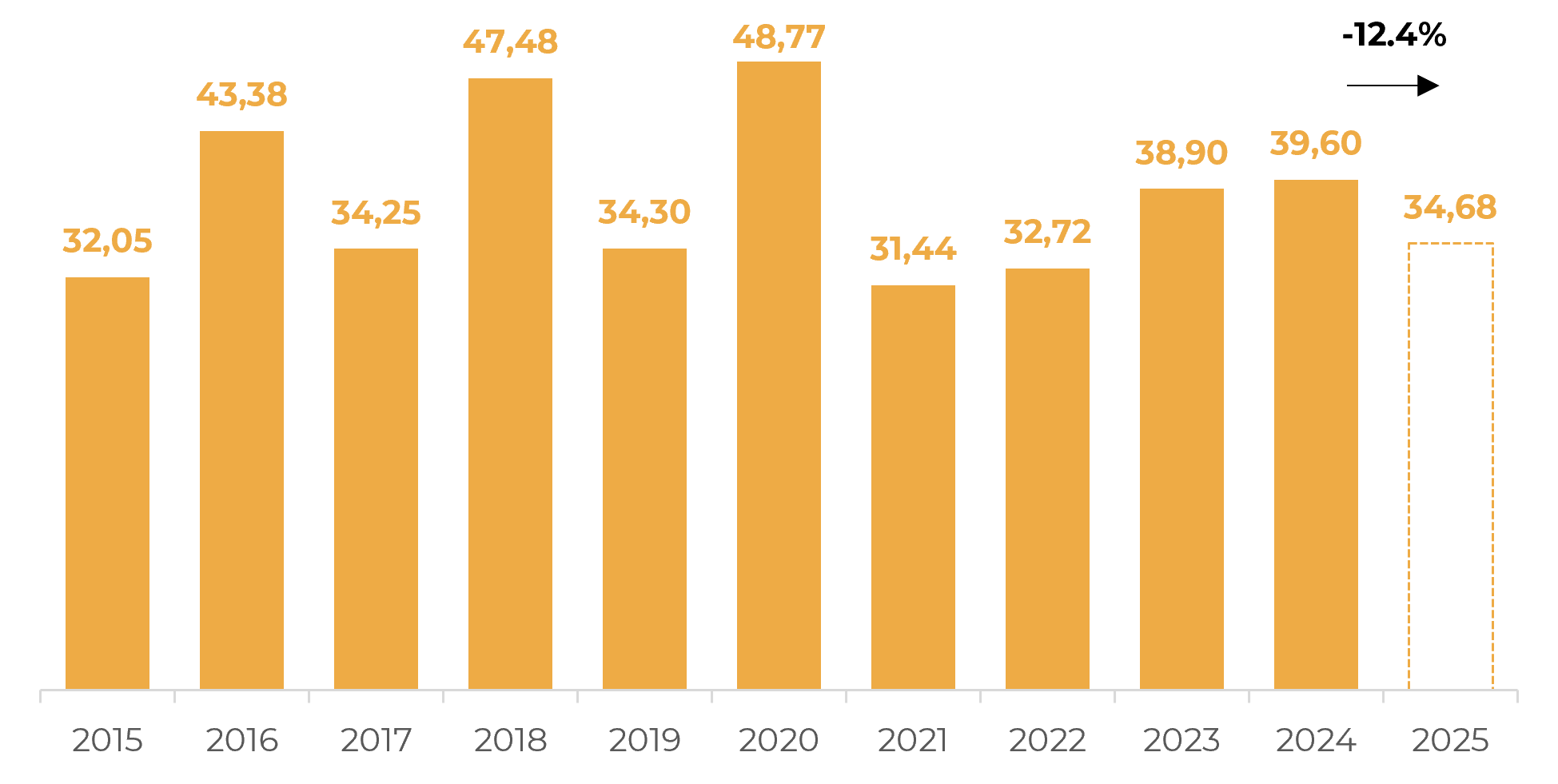

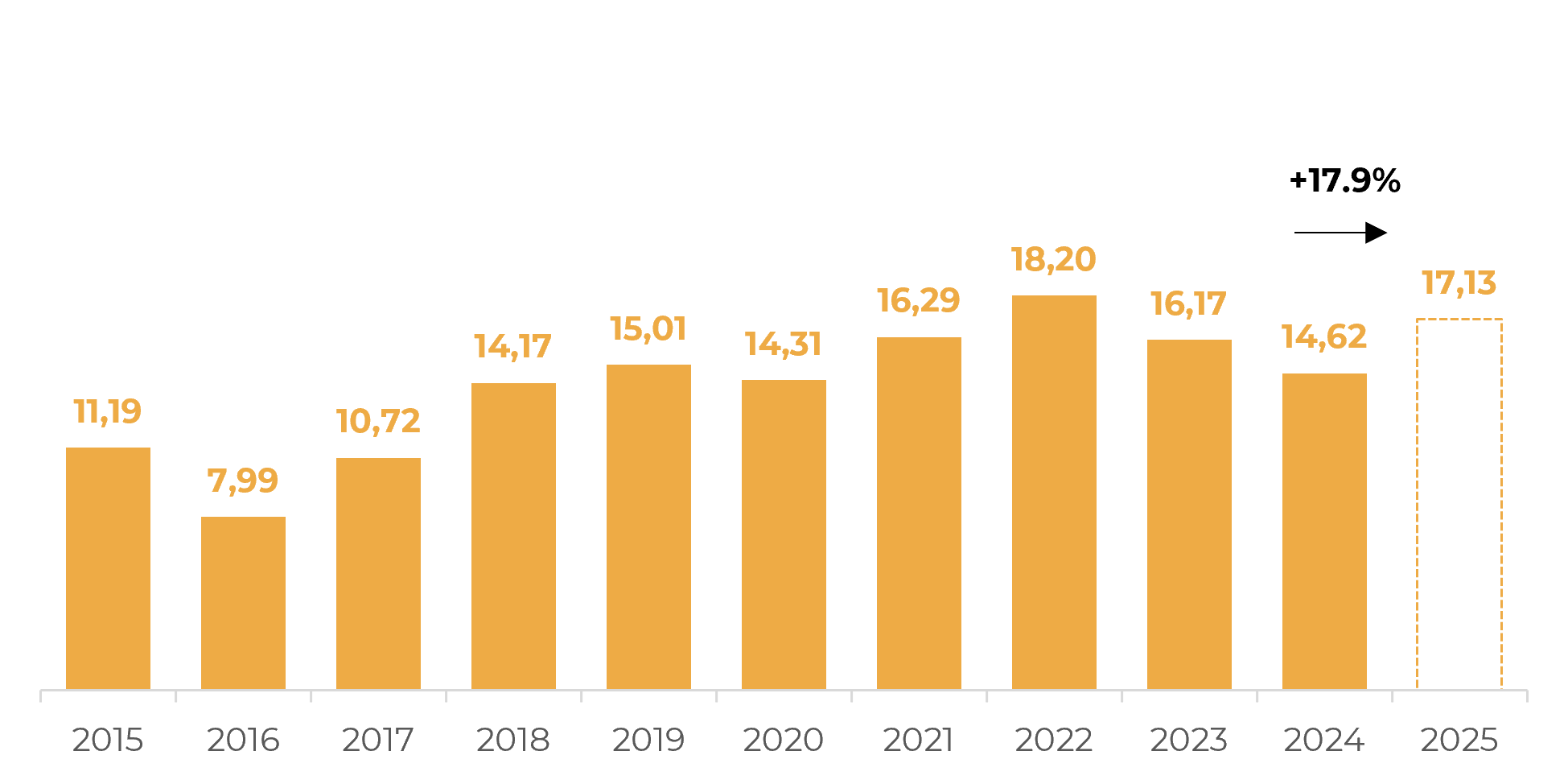

A primeira estimativa da Conab para a safra 25/26, publicada na terça-feira, 28, também aumentou a pressão. Segundo a companhia, enquanto a produção de conilon deve aumentar para 17,13 M de sacas (+17,9%), a produção de arábica cairá para 34,68 M de sacas (-12,4%), resultando em uma safra total de 51,81 M de sacas, 4,4% abaixo da de 24,25. Embora os números da Conab sejam geralmente mais baixos que os do mercado, a queda exacerbou os temores quanto à oferta.

Fonte: Conab

Fonte: Conab

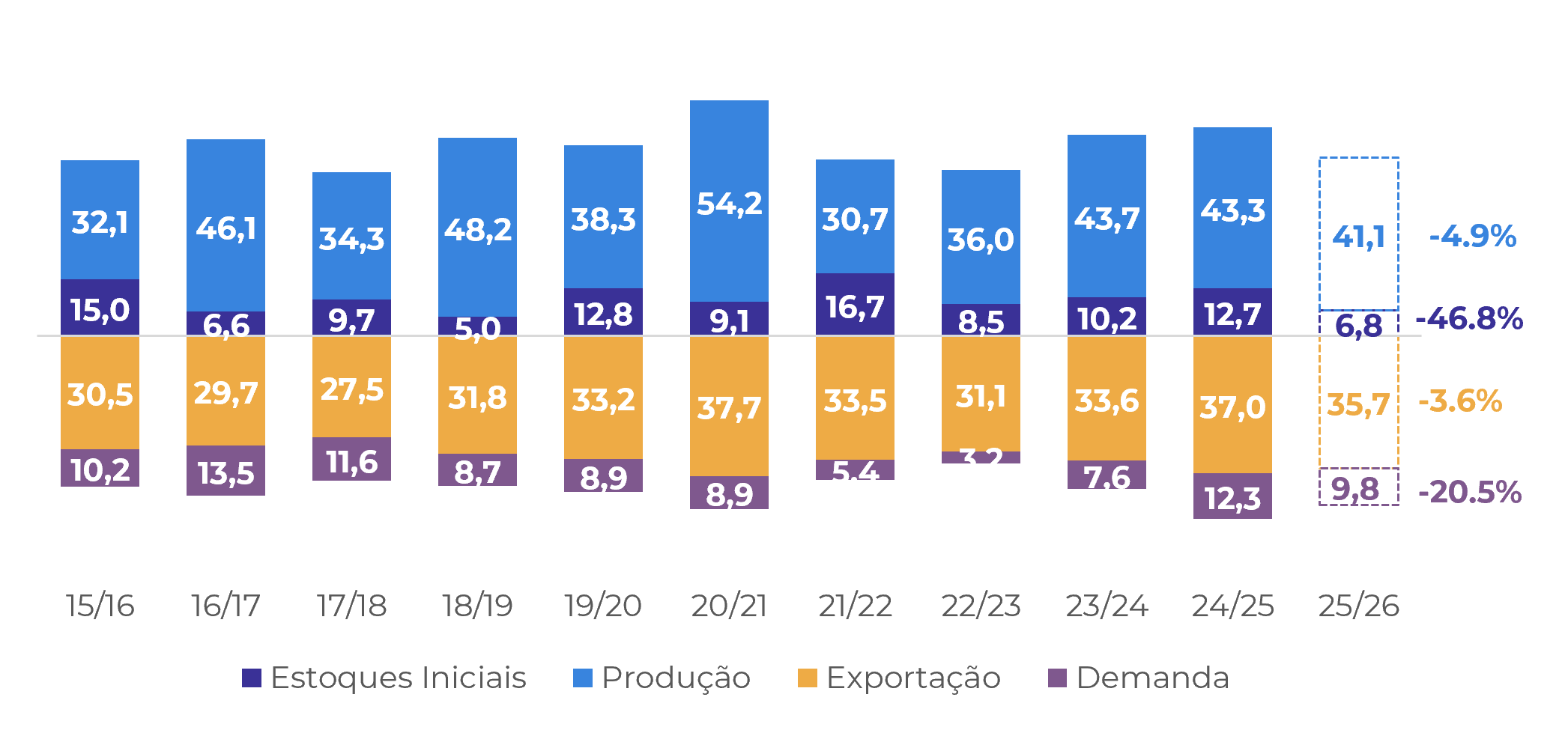

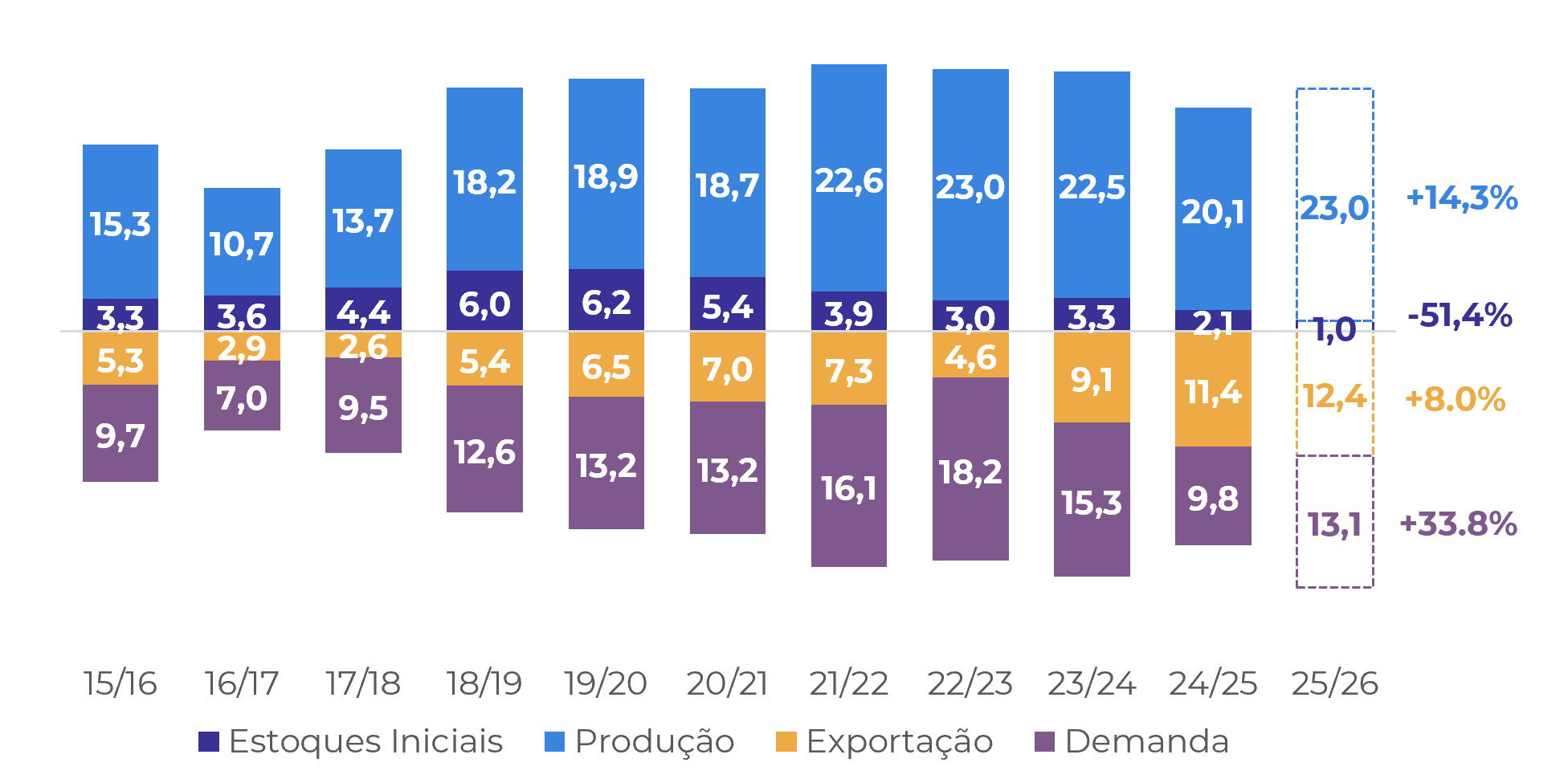

Por outro lado, nosso modelo, embora indique um declínio no Arábica, ainda sugere uma produção semelhante à de 24/25. Levando em conta a atual área em produção, as temperaturas médias e a precipitação acumulada até janeiro, poderíamos ver uma queda de 4,9% na produção de Arábica em 25/26, para 41,1 M de sacas, mas uma recuperação de 14,3% na de Conilon, para 23 M de sacas, levando a uma safra total de 64,1 M de sacas neste próximo ciclo (+1%). No entanto, devemos salientar que os estoques iniciais deverão estar no nível mais baixo dos últimos anos e poderão limitar as exportações em 25/26, pelo menos no lado do Arábica, apoiando os preços.

Fonte: Hedgepoint

Fonte: Hedgepoint

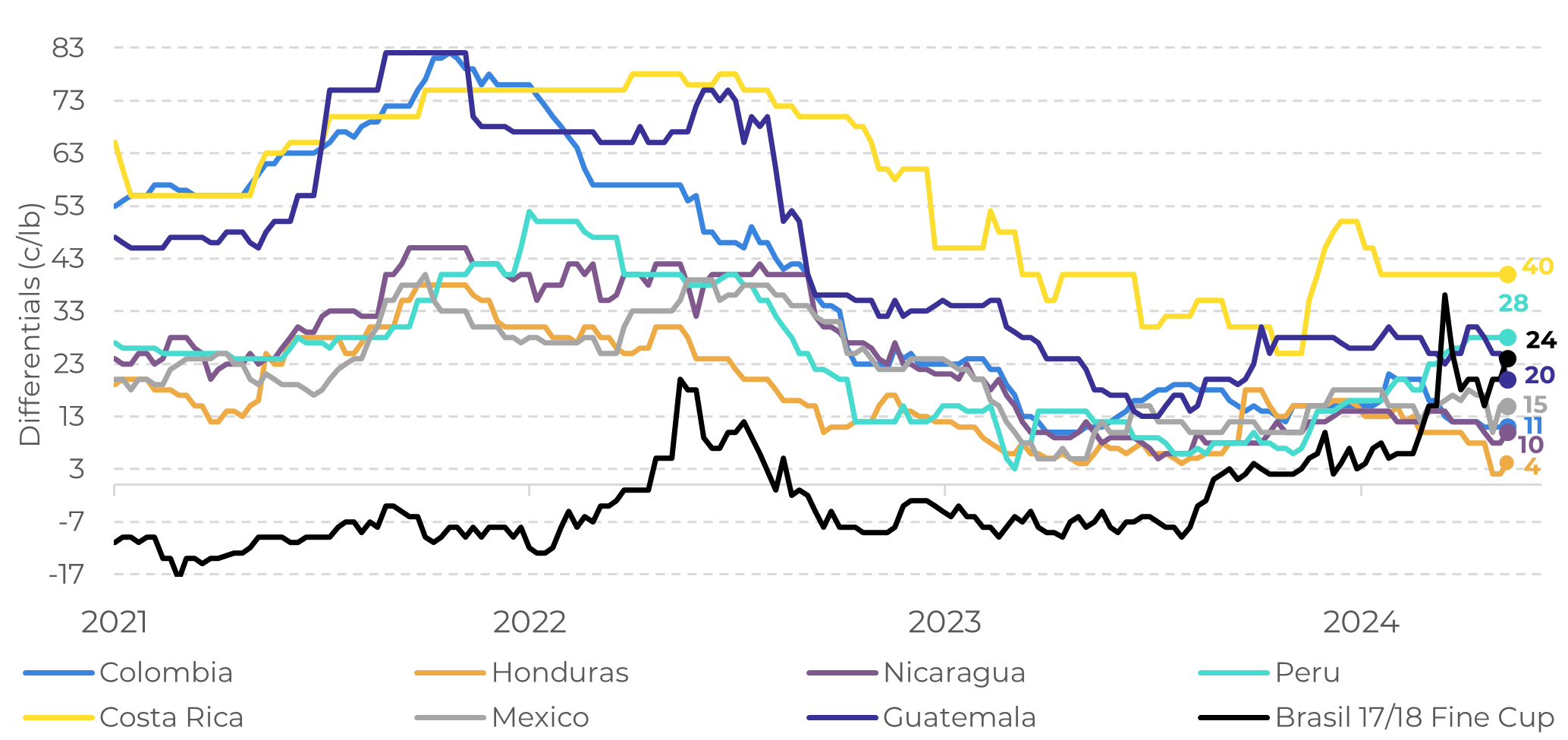

Neste sentido, é importante destacar os números de comercialização da safra brasileira da semana passada: As vendas de Arábica da safra 24/25 já estão em 82%, enquanto o Conilon está em 91%, ambos acima da safra anterior e da média. Os agricultores brasileiros estão de fato capitalizados e mostram pouco interesse em novas vendas, mesmo com diferenciais elevados - o arábica brasileiro bica fina está mais cara do que a maioria dos cafés lavados da América Central.

Este quadro também está levando os agricultores de outras origens, como o Vietnã, a América Central, a Colômbia e a Índia, segurando as vendas na expetativa de novas altas, aumentando a pressão sobre o mercado. No caso do Vietnã, vale a pena notar que as vendas também são afetadas pelo feriado do Ano Novo Lunar.

Embora haja um aumento dos receios de que os atuais níveis de preços possam afetar a demanda, ainda não se observa um enfraquecimento. No entanto, esperamos algumas mudanças nos próximos meses, com um provável aumento da utilização de robusta este ano, uma vez que os níveis de arbitragem estão aumentando novamente (ver análise anterior).

No Brasil, com o spread atual dos preços do arábica e do conilon, espera-se também uma diminuição da utilização do arábica no mix doméstico, levando a um aumento da procura de conilon no próximo ciclo.

Fonte: Refintiv Hedgepoint

Fonte: Refintiv, Hedgepoint

Em resumo

Os futuros do café continuaram em alta esta semana, atingindo um novo recorde. Os atuais fundamentos apontam para uma oferta mais restrita nos próximos meses: a comercialização da safra 24/25 no Brasil esta acima da média, o que sugere uma baixa disponibilidade; os estoques certificados estão também abaixo da média; e prevê-se que a safra brasileira de Arábica 25/26 diminua. Os cafeicultores de outras origens também estão mostrando pouco apetite por novas vendas, enquanto dados recentes sugerem que a demanda não enfraqueceu até o momento e que os torrefadores provavelmente precisarão comprar café nos próximos meses.

Isso sugere um cenário favorável para os preços, pelo menos até que a safra 25/26 seja colhida no Brasil. Os futuros do Arábica já atingiram o nível de 370 c/lb esta semana e, dados os fundamentos, poderão testar níveis mais altos, se aproximando dos 400 c/lb. Por outro lado, enquanto os futuros do robusta também estão subindo, a arbitragem entre os dois continua se alargando o que poderia levar a uma queda na demanda de arábica, favorecendo o robusta.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Lívea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil