Estoques europeus de café caem em fevereiro

- Os dados mais recentes da ECF (Federação Europeia de Café) apontam para uma diminuição dos estoques de café na UE no mês passado. Embora os números estejam acima de 2024, eles ainda estão muito abaixo dos níveis médios e são um dos menores volumes em décadas.

- A queda foi provavelmente um reflexo de um ritmo mais lento das importações. Os números das importações líquidas mostraram uma redução acentuada em janeiro e fevereiro, abaixo dos níveis médios e dos valores de 2024. Esse movimento também pode refletir em redução do consumo no bloco.

- Os crescentes sinais de fraqueza da demanda, combinados com a expectativa de novos aumentos nos preços ao consumidor em todo o mundo, pressionaram os preços futuros para baixo, apesar das preocupações com uma safra menor de Arábica em 25/26 no Brasil e com a oferta restrita de Robusta na Ásia.

- Além dos medos referentes à demanda, as previsões mostram um cenário mais positivo no Brasil, com a expectativa de chuvas nas principais áreas produtoras.

Estoques europeus de café caem em fevereiro

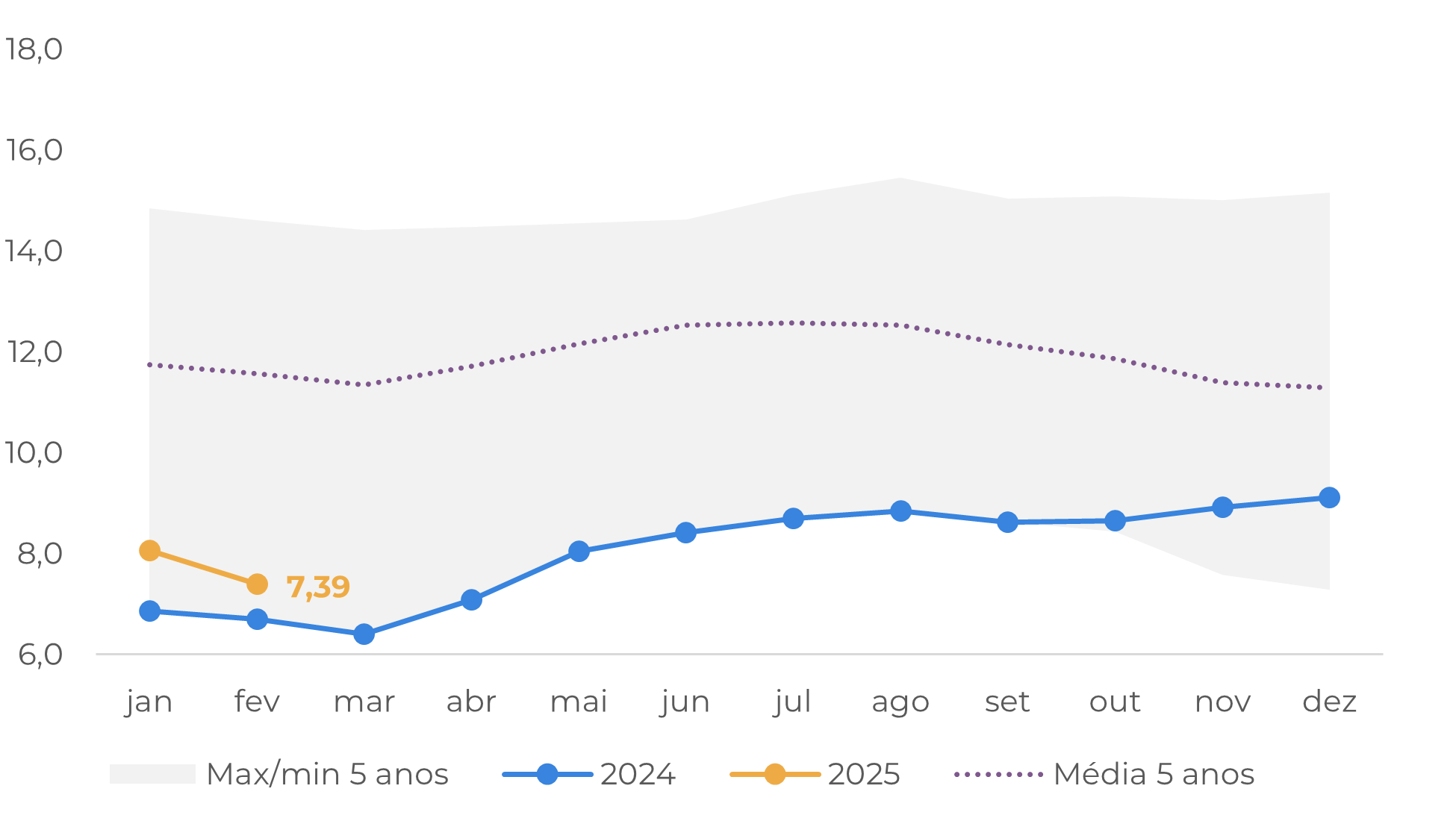

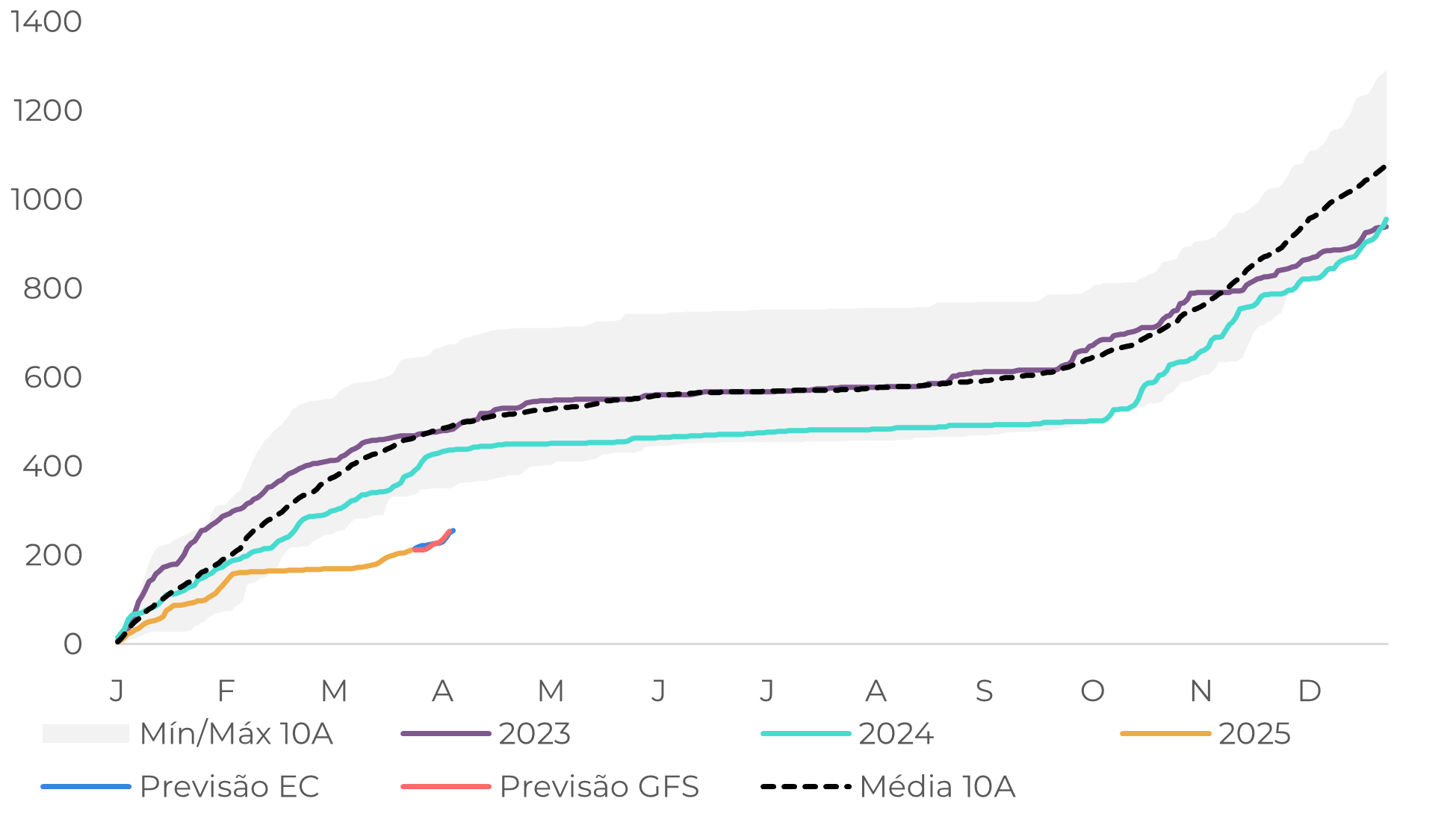

Esta semana a Federação Europeia de Café publicou os dados de seus estoques para janeiro e fevereiro, mostrando um declínio nos dois últimos meses. Anteriormente, a tendência havia sido de recuperação, com os estoques acima de 9 M de sacas em dezembro/24, o nível mais alto desde outubro/23. Embora ainda acima do nível de 2024, a cifra de fevereiro, de 7,39 M de sacas, ficou 36,1% abaixo do nível médio e foi uma das mais baixas em décadas.

Em termos de composição dos estoques, houve um declínio em todos os tipos de café desde dezembro, mas com um declínio mais acentuado nos Arábicas lavados, provavelmente refletindo o aumento dos preços - já que esse café tende a ser mais caro - e preocupações com os estoques naturais de Arábica.

Apesar da aparente escassez de oferta na maior região consumidora de café do mundo, os preços futuros caíram esta semana, com o Arábica Maio/25 sendo negociado abaixo de 380 c/lb na quinta-feira (27), seu nível mais baixo desde o final de fevereiro. A razão para isso está na demanda, com dados recentes apontando para uma possível desaceleração na Europa e notícias de novos aumentos de preços, que podem aumentar a destruição.

Fonte: ECF

Fonte: ECF

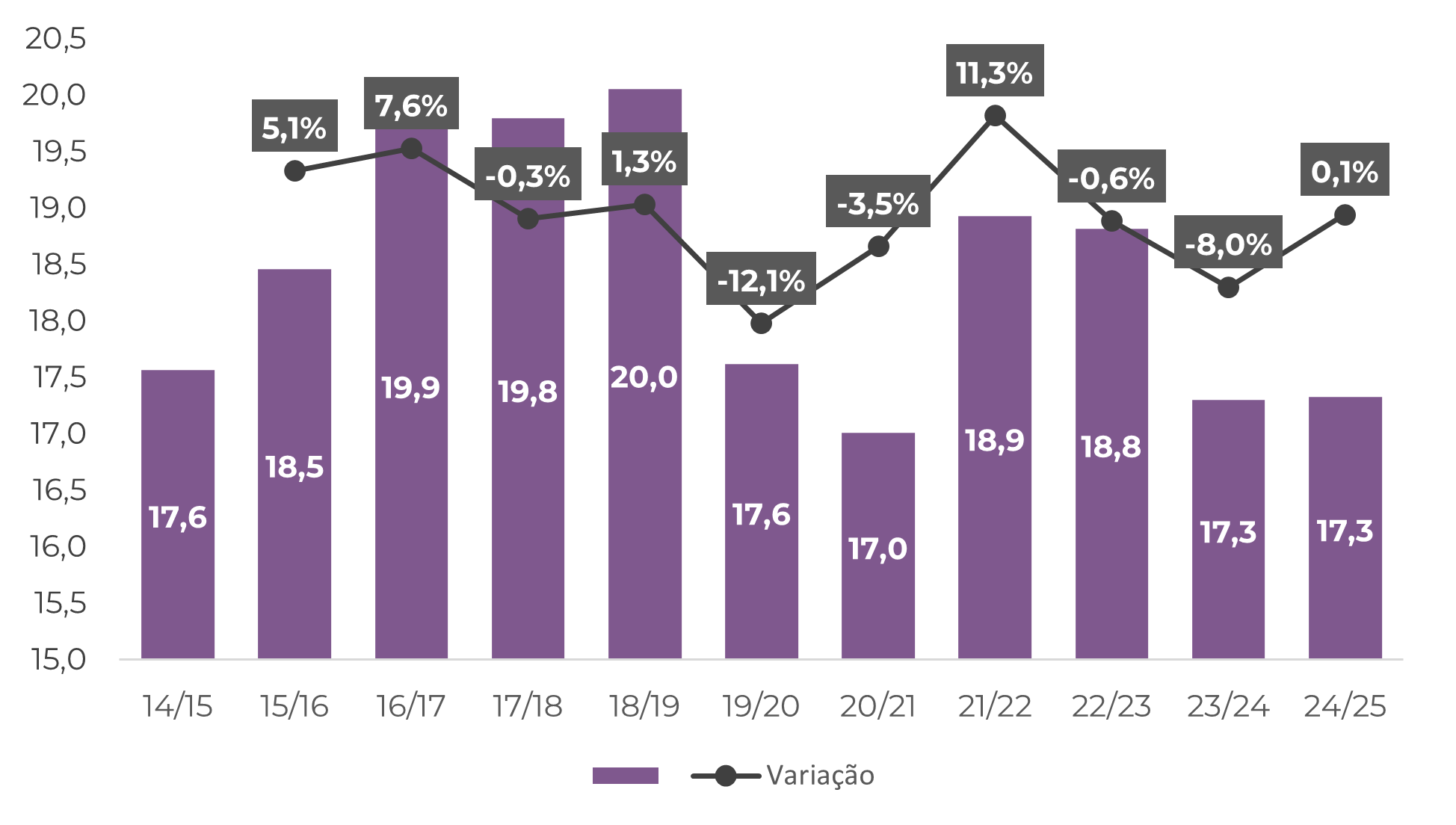

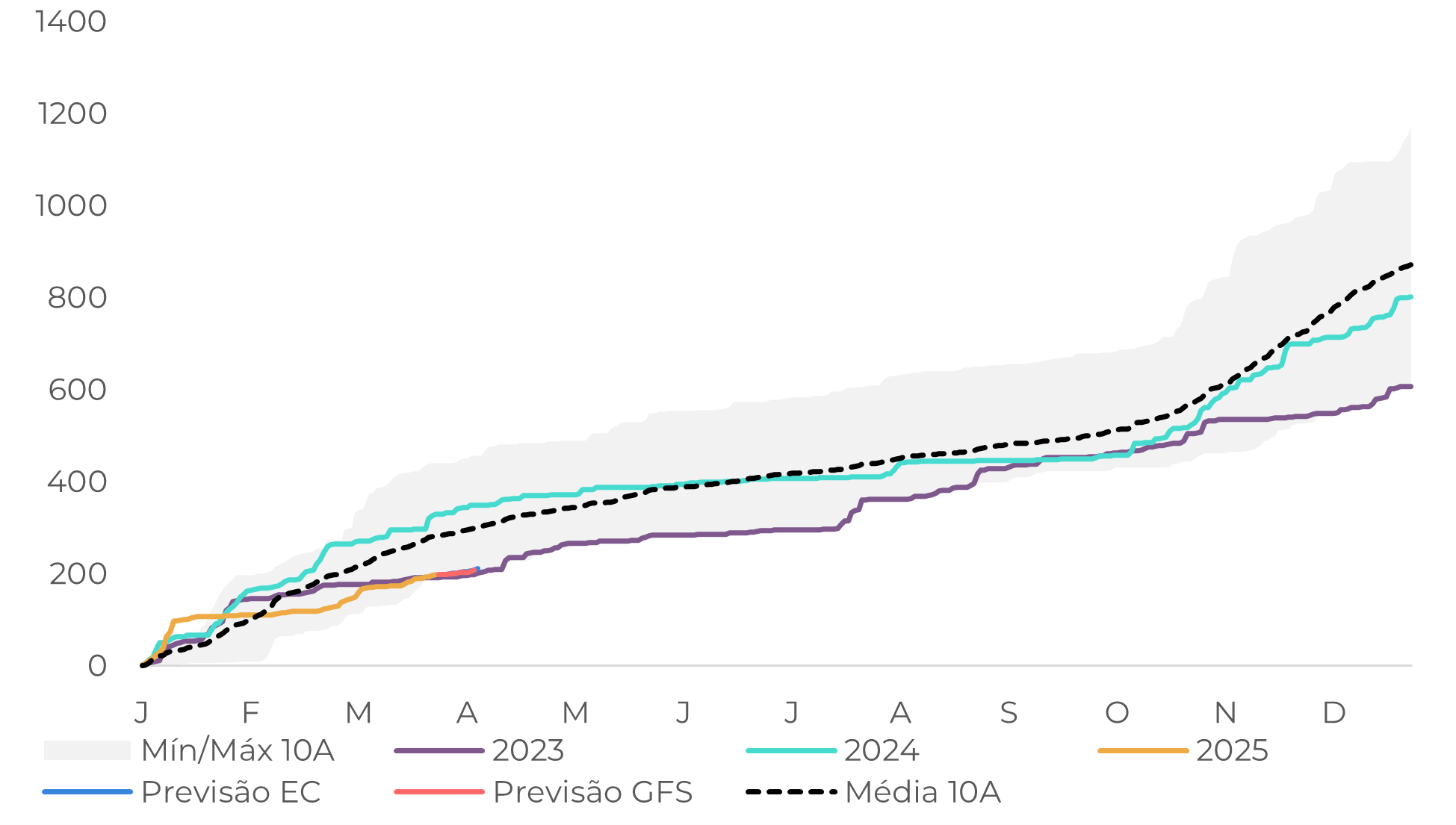

Dados recentes de importações europeias líquidas de café verde (importações - reexportações) aumentam algumas das preocupações atuais com a demanda. Examinando o cumulativo da temporada 24/25 (out/24 – fev/25), as importações líquidas foram de 17,3 M de sacas, volume semelhante à de 23/24, mas ainda 6,6% abaixo da média do período (18,5 M de sacas). O que é realmente preocupante, porém, é o ritmo das importações em 2025: embora tenham se mantido em linha com a sazonalidade de outubro a dezembro de 2024 houve um declínio acentuado a partir de janeiro, e as importações atingiram seu nível mais baixo em 10 anos.

Além disso, notícias de um novo aumento nos preços do café ao consumidor chegaram ao mercado esta semana. Recentemente, surgiram na Europa entraves nas negociações entre torrefadores e o varejo, com os primeiros pressionandos por aumentos de preços e, o segundo, adiando novos contratos, levando até mesmo à falta de fornecimento de algumas marcas em áreas da região. Embora a maioria dessas disputas tenha chegado ao fim em março, o resultado foi um aumento nos preços no varejo. Marcas como Lavazza, Nestlé e JDE também estão em negociações com os varejistas para repassar os custos crescentes nos próximos meses, o que poderia levar a um novo aumento nos preços ao consumidor. Conforme mencionado em análise anterior (link), os consumidores da UE já observaram um aumento nos últimos meses e poderão ver o café ainda mais caro em 2025. Isso também reforça a opinião de que poderemos ver uma queda na demanda (e nas importações) nos próximos meses.

Fonte: European Comission, Hedgepoint

Fonte: European Comission, Hedgepoint

O cenário é semelhante em outras regiões. No Brasil, a Associação Brasileira da Indústria de Café (ABIC) espera que os preços continuem subindo nos próximos meses, levando a mudança dos hábitos de consumo no país. Além disso, dados preparados para a Reuters pela empresa Nielsen também mostram um declínio de 3,8% nas vendas de café torrado na América do Norte e na Europa em 2024, com os preços subindo 4,6%.

Do lado da oferta, a perspectiva ainda é de aperto. Do lado dos Robustas, os produtores vietnamitas e indonésios estão segurando seus grãos, devido à esperança de novas altas à medida que a oferta da Indonésia se torna escassa. Do lado do Arábica, o mercado ainda prevê uma safra menor do grão no Brasil em 25/26. No entanto, as previsões climáticas são mais positivas no maior produtor, com chuvas esperadas, especialmente em Minas Gerais, limitando novas altas no mercado futuro.

Fonte: Refinitiv, Hedgepoint

Fonte: Refinitiv, Hedgepoint

Em resumo

Os estoques europeus caíram em janeiro e fevereiro, como a ECF apontou esta semana. Apesar da aparente escassez na maior região consumidora de café do mundo, os preços futuros não reagiram fortemente, com o contrato maio/25 do Arábica chegando a cair abaixo de 380 c/lb nos últimos dias.

Embora seja improvável que as questões de oferta sejam resolvidas no curto prazo - com uma queda esperada na produção brasileira de Arábica em 25/26 e baixos estoques globais - o impacto esperado dos preços altos sobre a demanda está aumentando a hipótese redução no consumo e limitando novas altas. Na UE, os dados das importações líquidas mostram uma desaceleração em 2025, provavelmente devido ao aumento dos custos e dos preços do café. Além disso, espera-se que haja novos aumentos de preços do café para os consumidores nos próximos meses, não só na UE, mas também em outras regiões do mundo, o que provavelmente afetará a demanda este ano.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil