Preços recuam com perspectiva de aumento de oferta

- Os preços futuros dos cafés Arábica e Robusta recuaram nos últimos dias, refletindo perspectivas de uma melhora na oferta nos próximos meses, com a colheita da temporada 25/26 no Vietnã e o desenvolvimento da safra 26/27 no Brasil, além de uma leve recuperação dos estoques certificados da ICE.

- Os trabalhos no país asiático, que foram atrasados pelas chuvas abundantes dos últimos meses, começaram a ganhar ritmo em dezembro. As exportações da temporada 25/26 também estão acima do mesmo período de 24/25.

- No Brasil, o clima segue favorável para o desenvolvimento da temporada 26/27, com expectativas de recuperação da produção de Arábica no próximo ciclo, adicionando perspectivas baixistas para os preços.

- As exportações e a comercialização, no entanto, seguem em níveis mais baixos restringindo a oferta brasileira no curto prazo. Porém, com estoques mais altos no país e o fim das tarifas sobre o café, as exportações ainda podem ganhar ritmo nos próximos meses.

- Nesta semana também foi aprovado o adiamento na aplicação da nova Regulação Antidesmatamento da União Europeia (EUDR).

Preços recuam com perspectiva de aumento de oferta

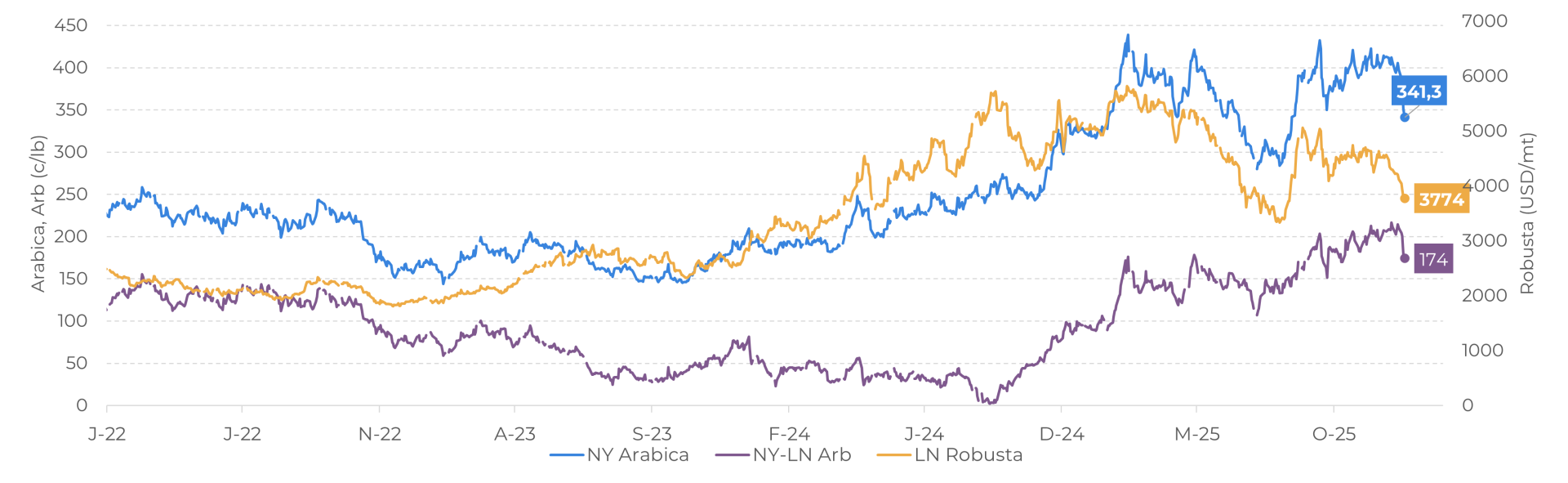

Os preços futuros do café recuaram nos últimos dias, com o contrato Março/26 do Arábica atingindo os menores níveis desde o fim de setembro na quarta-feira, 17 de dezembro, a 347,40 c/lb. Para o Robusta, a queda foi ainda mais expressiva, com os contratos voltando abaixo dos 4000 USD/mt, níveis próximos de meados de agosto deste ano.

Na parte dos fundamentos, com a retirada das tarifas americanas sobre os grãos brasileiros, o mercado agora tem voltado à atenção a perspectivas de uma melhora na oferta nos próximos meses, com a colheita da temporada 25/26 no Vietnã ganhando força e o bom desenvolvimento da safra 26/27 no Brasil. Além disso, após meses em declínio, os estoques certificados do Arábica da ICE mostraram ligeira recuperação nos últimos dias (veja o relatório).

LN-Robusta (USD/mt), NY-Arabica e Arbitragem (c/lb) (1º contracto)

Fonte: LSEG

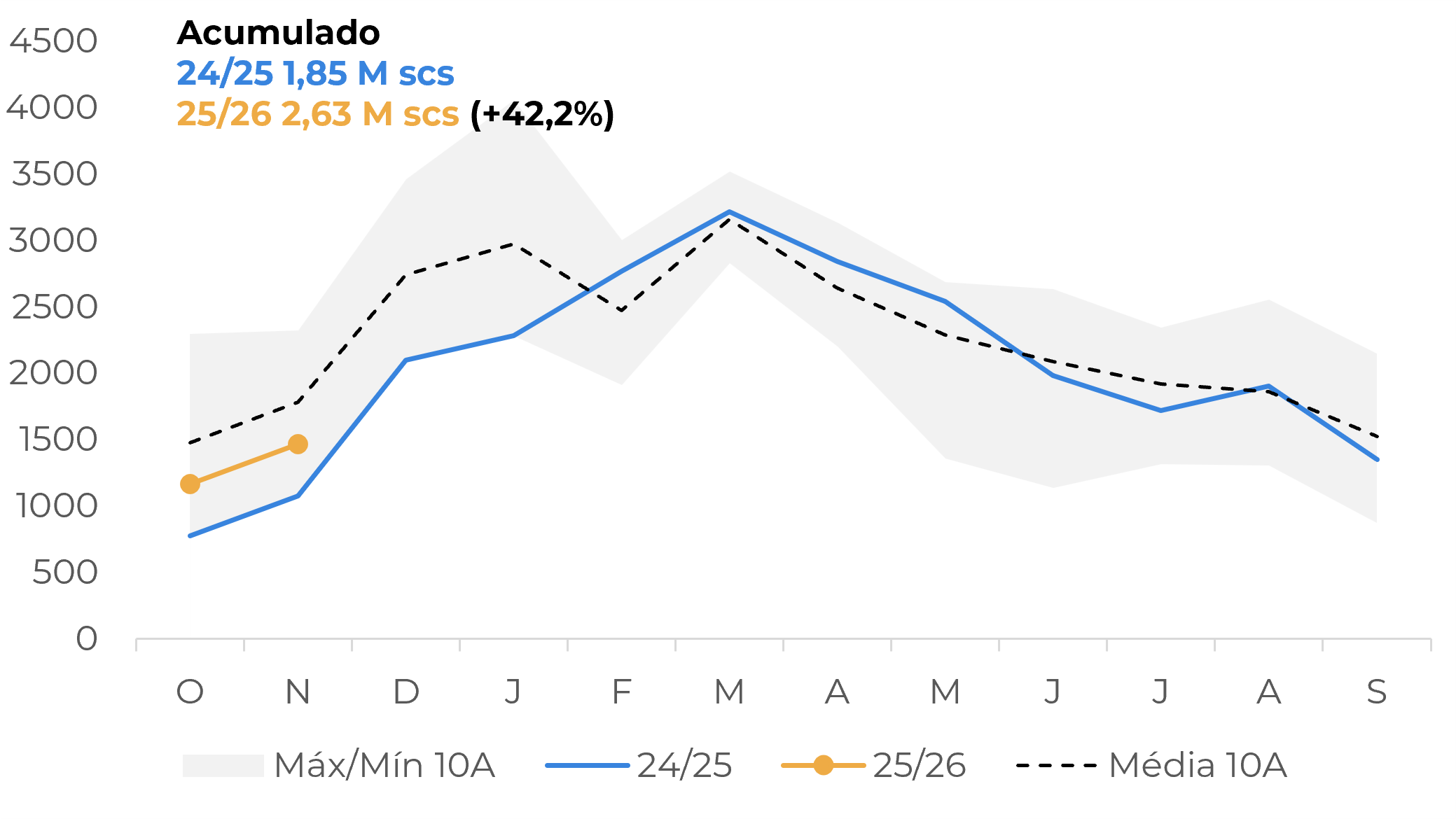

No Vietnã (2º maior produtor do mundo), a colheita da safra 25/26 começou a ganhar ritmo em dezembro, após os atrasos dos últimos meses. As chuvas constantes e volumosas desde outubro, causadas por diversos tufões e tempestades, impediram produtores de colherem o café e atrasaram a secagem dos grãos, além de trazerem problemas logísticos. No entanto, com a redução das chuvas este mês e a normalização dos trabalhos, mais café tem chegado ao mercado, com notícias de vendas mais agressivas por traders vietnamitas nos últimos dias.

Além disso, mesmo com o atraso dos trabalhos de campo nos últimos meses, as exportações de café do Vietnã começam a mostrar sinais de recuperação. Nos dois primeiros meses da safra 25/26 (out. e nov.) o país asiático já exportou 2,6 M de scs, aumento de 42,2% frete ao mesmo período de 24/25. Com a maior produção esperada esse ano e com a colheita finalmente ganhando ritmo, a expectativa é que os embarques do país sigam em níveis mais altos, aumentando a oferta nos próximos meses.

Fonte: LSEG, ICO

Fonte: Hedgepoint

É válido lembrar que outras origens, como Uganda, Etiópia, Colômbia e os países da América Central também estão em seu período de colheita da safra 25/26, o que tende a contribuir para as exportações e fluxos comerciais globais de café nos próximos meses.

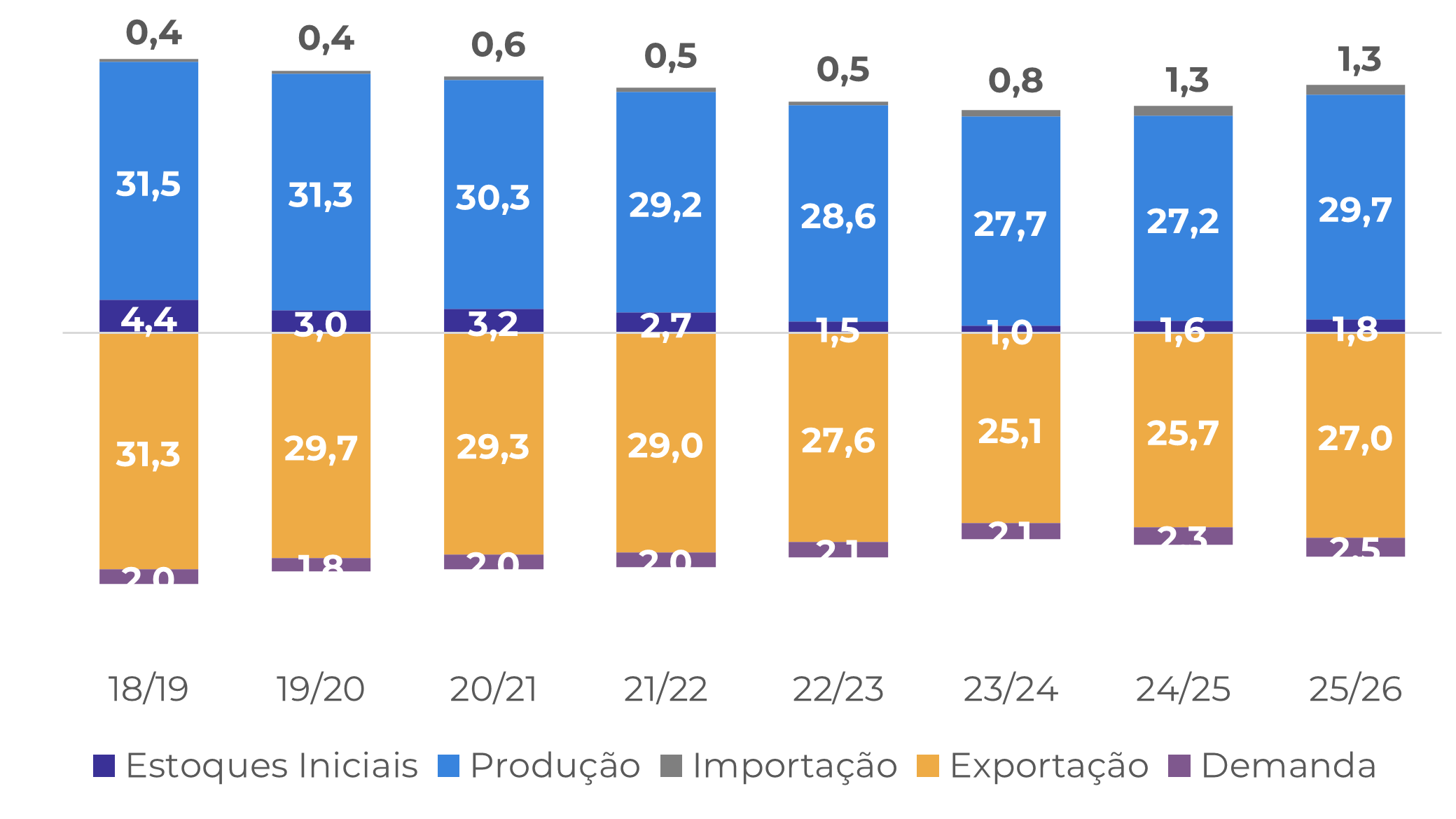

Entretanto, o desenvolvimento da safra 26/27 do Brasil, assim como as exportações do país seguem como um dos pontos de maior atenção do mercado. Até o momento, as precipitações têm sido benéficas para o enchimento dos grãos de Arábica e Conilon no país, com expectativas de recuperação da primeira variedade no próximo ciclo, o que pode levar à uma produção entre 71 e 74,4 M de scs (veja nossos números completos) e auxiliar na recuperação dos estoques globais.

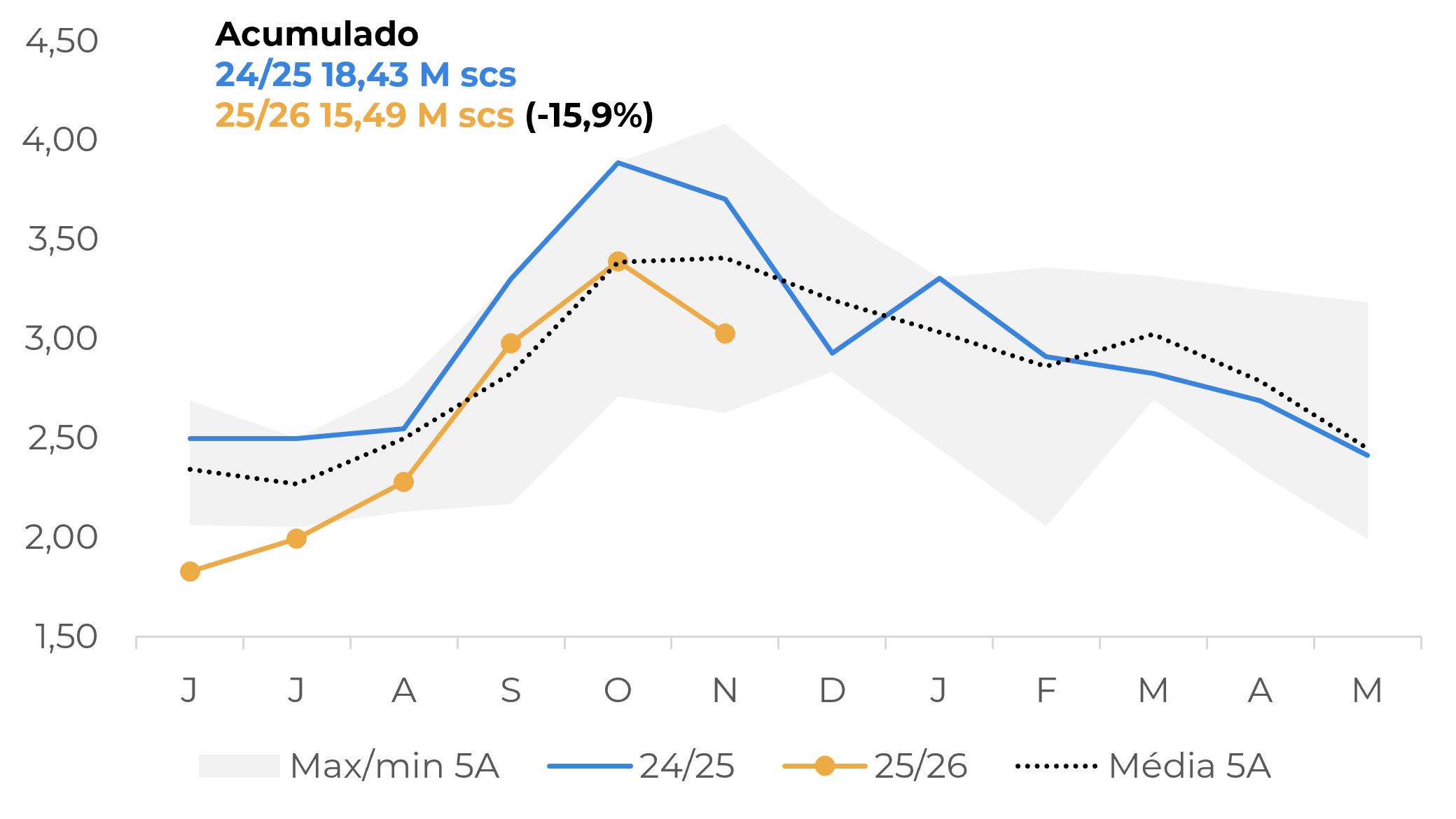

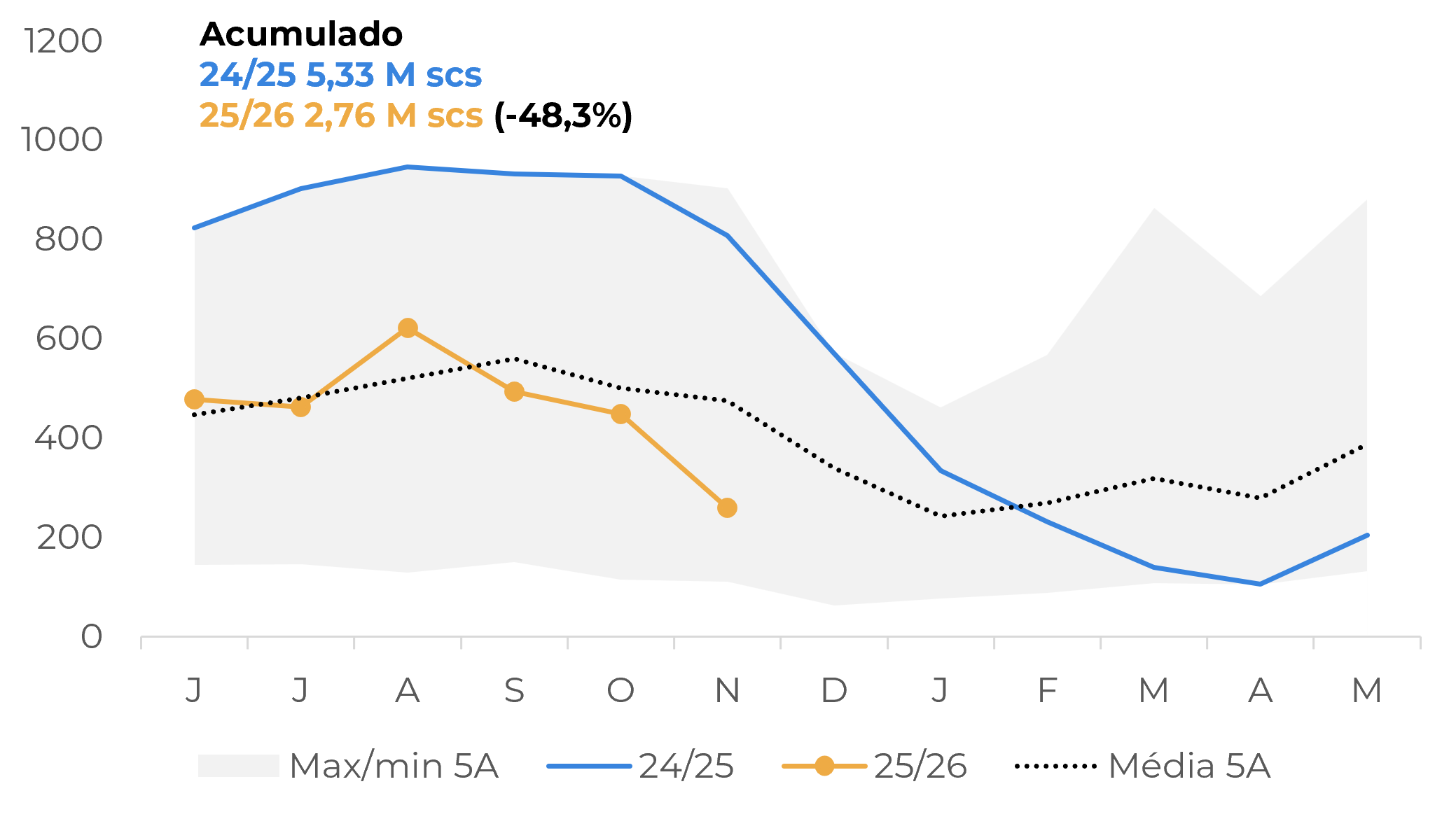

Por outro lado, as exportações da safra 25/26 seguem mais lentas. Dados do Cecafé apontam para uma queda dos embarques em novembro, com apenas 3,5 M de scs totais de café, recuo de 13,6% em relação a outubro e de 26,7% frete ao mesmo período de 2024. Desse montante, as exportações de café Arábica totalizaram 3,03 M de scs, 18,3% inferiores ao ano passado, enquanto os embarques de Conilon atingiram 259,3 mil scs, recuo de 67,9% no mesmo comparativo.

O Conselho aponta que o desempenho inferior foi reflexo tanto das tarifas americanas sobre o grão brasileiro como a defasagem da infraestrutura portuária, que gerou dificuldade nos embarques. Segundo a Cecafé, apenas em outubro estima-se que mais de 2 mil contêiners (681,59 mil scs de café) não foram embarcados.

Por outro lado, é esperado que com o fim das tarifas, as exportações melhorem a partir do mês de dezembro, ainda que as tarifas válidas para o café solúvel – que representa cerca de 10% das exportações ao EUA – e os estraves logísticos possam gerar desafios para o país.

Fonte: Cecafé

Fonte: Cecafé

Também é importante lembrar que as menores exportações também podem ser um reflexo da comercialização mais lenta no Brasil. Segundo a Safras & Mercado, até o mês de novembro, as vendas de café no país estavam em 69% do total produzido na safra 25/26, abaixo do mesmo percentual do ano passado (79%) e da média de 5 anos (74%), refletindo tanto o menor ritmo de vendas do Arábica quanto do Conilon. De forma geral, espera-se que os negócios sigam mais lentos nesse fim do ano, especialmente após as recentes baixas. Usualmente, produtores tendem a vender maiores volumes com a aproximação da colheita, à fim de custear as atividades.

Ainda assim, mesmo que a presença de produtores brasileiros no mercado possa seguir mais baixa nesse fim de 2025 e início de 2026, a pressão vinda de uma safra mais volumosa em 26/27, caso o clima siga favorável no Brasil, pode manter a atual tendência de baixa das cotações. Essa expectativa de uma oferta mais confortável em 2026 também pode levar os fundos especuladores a liquidarem parte de suas posições compradas, o que poderia levar à uma pressão adicional.

Além das origens, o desenvolvimento regulatório na Europa também está contribuindo para o sentimento de baixa. Nessa semana, o Parlamento Europeu aprovou outro adiamento do Regulamento Antidesmatamento da UE (EUDR). O texto ainda precisa ser aprovado pelo Conselho e publicado no Jornal Oficial da UE antes do final de 2025. Esse atraso reforça os argumentos baixistas, já que os compradores europeus agora têm mais tempo para garantir suas compras de café.

Em resumo

Os preços do café estão entrando em uma nova tendência de baixa. Com o fim das tarifas americanas sobre o café brasileiro, o mercado agora tem focado a sua atenção para as perspectivas de aumento da oferta nos próximos meses. Na Ásia, a colheita da safra 25/26 do Vietnã (2º maior produtor do mundo) tem ganhado ritmo nas últimas semanas, com vendas mais agressivas na origem, à medida que as exportações do país também mostram sinais de recuperação.

Outras importantes origens também estão no seu período de colheita, enquanto às perspectivas de produção no Brasil para a safra 26/27 são mais positivas. Ainda que as exportações do país e comercialização estão mais baixas em 25/26, à medida que o comercio entre EUA e Brasil começa a retornar ao normal e aumentam as expectativas de uma safra volumosa no próximo ciclo, a pressão de baixa no mercado aumenta, com uma possível recuperação parcial dos estoques em 2026. Essa percepção também pode levar os fundos especuladores a venderem parte de suas posições compradas nos próximos meses, o que aumentaria a pressão de baixa no mercado.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil