Estoques europeus de café caem em 2026 em meio a importações fracas

- Os estoques da Federação Europeia de Café caíram nos dois primeiros meses de 2026, atingindo seu nível mais baixo desde março de 2024. Os estoques de todas as variedades diminuíram, refletindo os números mais baixos de importações líquidas (importações menos reexportações) do bloco nos últimos meses.

- Embora as importações totais tenham permanecido acima da média durante a maior parte de 2025, as reexportações aumentaram no ano passado, levando a números mais baixos de importações líquidas. Enquanto isso, as importações diminuíram consideravelmente em 2026, afetando os estoques.

- Muitos produtores, especialmente os do Brasil, tornaram-se mais relutantes em vender após a queda nos preços desde o final de 2025. Com a maioria das origens atualmente na entressafra e a logística limitada pelo conflito entre os EUA e o Irã, as importações da UE podem permanecer restritas até que a safra brasileira de 26/27 chegue ao mercado.

- O desaparecimento/consumo aparente também mostra fraqueza no ciclo 25/26, provavelmente um reflexo das importações líquidas mais baixas nos últimos meses, com os preços mais altos do café no ano passado afetando a demanda na UE.

Estoques europeus de café caem em 2026 em meio a importações fracas

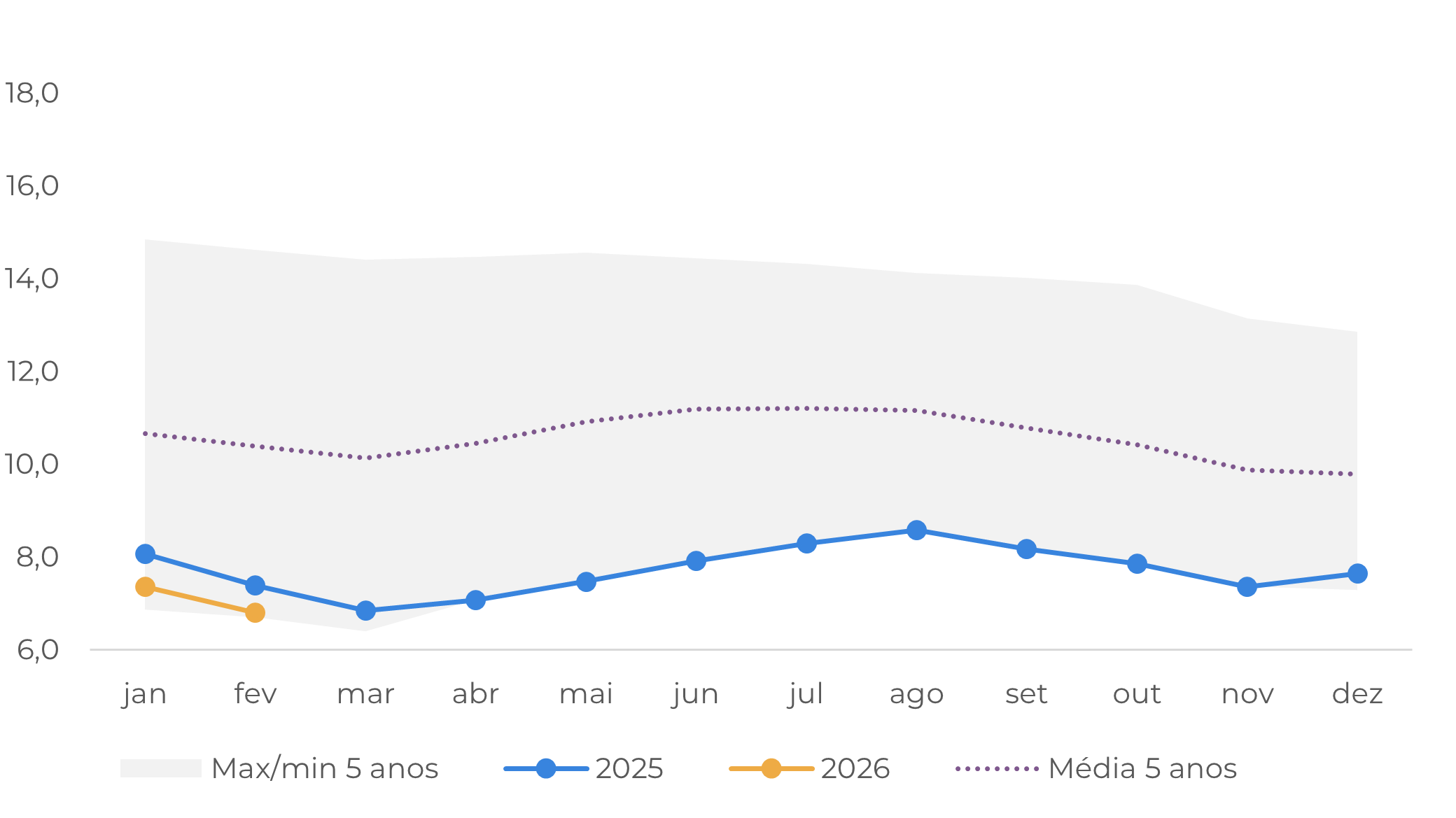

Os estoques da Federação Europeia do Café diminuíram nos dois primeiros meses de 2026, atingindo seus níveis mais baixos desde março de 2024. Isso reflete uma redução nas importações líquidas (importações totais menos reexportações) nos últimos meses, especialmente no início deste ano. Houve uma redução no volume de grãos de Arábica natural e lavado, mas a queda no Robusta foi mais significativa, levando a uma redução na proporção da variedade nos estoques – clique aqui para ver o relatório.

Embora as importações totais tenham permanecido acima dos níveis médios na maior parte de 2025, as reexportações aumentaram no ano passado, acima da média, levando a números mais baixos de importações líquidas. Enquanto isso, em 2026, embora as reexportações estejam em níveis mais baixos, as importações ainda diminuíram consideravelmente, impactando os números dos estoques. Além disso, com preços mais altos do café, mercado invertido (spreads positivos para os contratos de menor vencimento) e taxas de juros ainda altas, os custos de carregar esse produto seguem elevados, desestimulando a formação de ações (veja nossa análise anterior).

O desempenho recente, no entanto, parece mais atrelado à disponibilidade restrita na origem. Isso tem sido particularmente evidente no Brasil, onde os produtores têm retido uma parcela maior da safra de 25/26 em relação às temporadas anteriores. O ritmo mais lento das vendas pesou sobre os fluxos de exportação e contribuiu para um declínio na participação do Brasil nas exportações globais de café.

Fonte: ECF

Fonte: European Commission

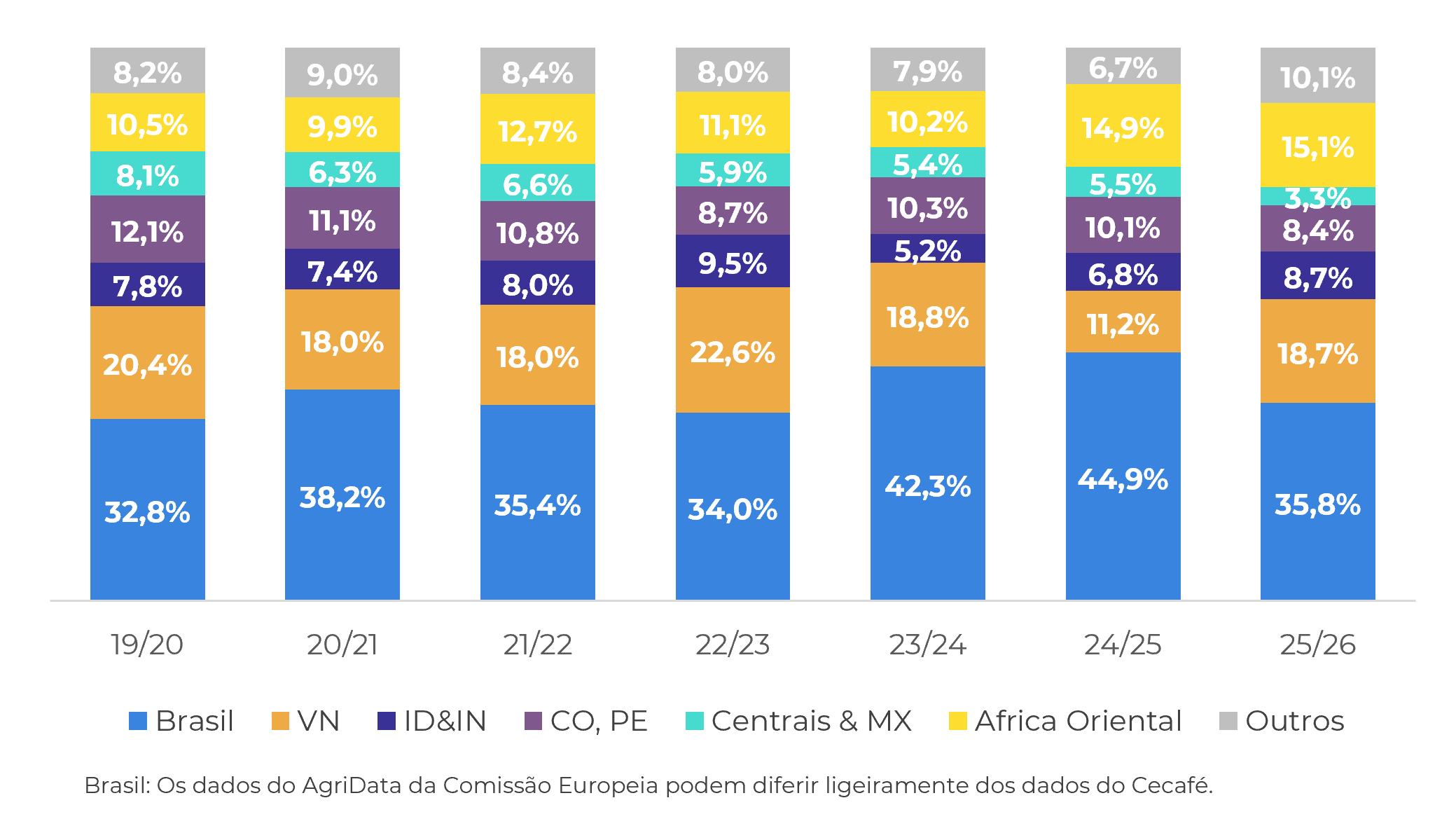

Essa mudança também se refletiu na composição das importações da UE. A participação do Brasil nas importações de café do bloco diminuiu em comparação com as safras de 23/24 e 24/25, enquanto os embarques de outras origens ganharam terreno. Os aumentos mais notáveis vieram da Indonésia e do Vietnã, cujos fluxos de exportação voltaram a se aproximar das médias históricas. Por outro lado, com a maioria das origens produtoras atualmente na entressafra e a logística limitada em meio ao conflito entre os EUA e o Irã, os volumes de importação da UE podem permanecer restritos até a chegada da safra brasileira de 26/27. Além disso, a expectativa de custos financeiros ainda altos no mercado de café pode limitar a formação de estoque em destinos, como a UE, o que pode manter as importações de café baixas.

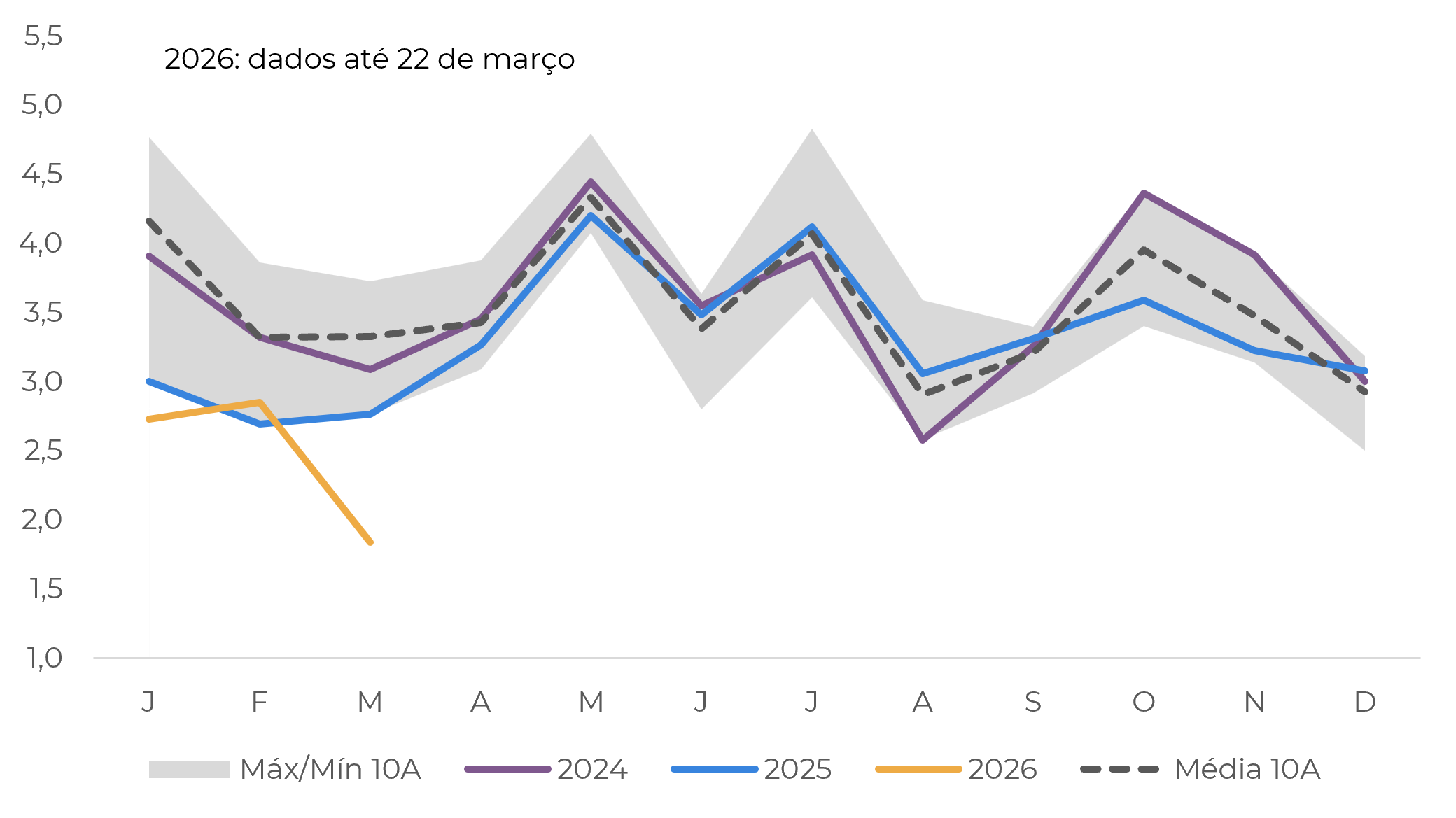

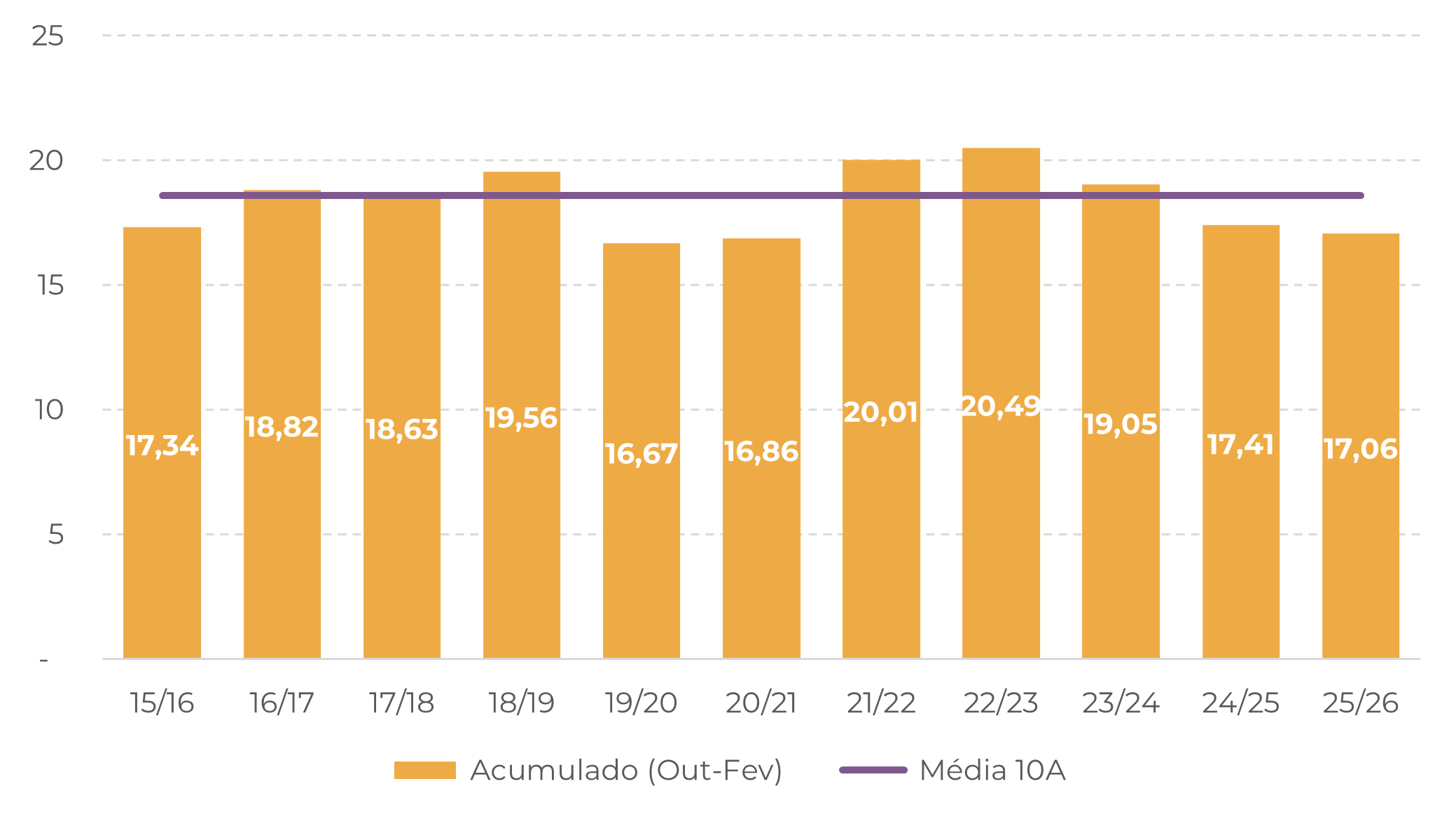

Ao mesmo tempo, o desaparecimento/consumo aparente, que mede o equilíbrio entre a variação de estoques e as importações líquidas, sugere um potencial fraqueza no lado da demanda no bloco. Os números acumulados para outubro–fevereiro na safra 25/26 atingiram 17,1 milhões de sacas, ligeiramente abaixo dos 17,4 milhões de sacas registrados no mesmo período de 2024/25 e bem abaixo da média de 10 anos de 18,6 milhões de sacas. Esse cenário provavelmente reflete os preços mais altos do café na UE desde 2024, já que o Índice Harmonizado de Preços ao Consumidor (IHPC) para o café bateu novos recordes em 2025 em meio a crescentes incertezas macroeconômicas, como as tarifas dos EUA e seu impacto nas economias.

Fonte: : European Commission

Fonte: ECF, European Commission, Hedgepoint

Essa tendência também está em consonância com os relatórios financeiros divulgados pelas principais empresas do setor cafeeiro do ano de 2025. Várias empresas relataram um crescimento na receita nominal de vendas, impulsionado em grande parte pelo aumento dos preços, enquanto os volumes comercializados diminuíram em meio a uma maior sensibilidade dos consumidores aos preços. Além disso, vários mercados europeus enfrentaram negociações prolongadas de preços entre empresas cafeeiras e varejistas no ano passado — especialmente no segundo semestre —, o que provavelmente contribuiu para uma menor demanda por importações e reforçou a pressão de baixa sobre os estoques observada nos últimos meses.

Olhando para 2026, as perspectivas continuam desafiadoras. As crescentes tensões geopolíticas ligadas ao conflito entre os EUA e o Irã estão aumentando as pressões inflacionárias e gerando preocupações sobre uma possível estagflação. Espera-se que os preços mais altos do petróleo alimentem a inflação na UE, enquanto a confiança do consumidor caiu drasticamente em março e as expectativas de emprego continuam sob pressão. Esses fatores provavelmente continuarão limitando qualquer recuperação de curto prazo na demanda por café, já que os preços também permanecem em níveis elevados.

Há, no entanto, algum potencial de alta no lado da demanda europeia no final deste ano, já que o Brasil caminha para uma safra 26/27 recorde, o que poderia ajudar a aliviar os preços. Esse resultado, no entanto, dependerá em grande parte da disposição dos agricultores em vender e do ritmo em que a oferta chegar ao mercado.

Em resumo

Os estoques de café da ECF diminuíram no início de 2026, atingindo seu nível mais baixo desde março de 2024, impulsionados por importações líquidas mais fracas em meio a um volume menor de importações e reexportações elevadas no início do período. A disponibilidade limitada nas origens no final de 2025 e início de 2026, particularmente no Brasil, onde os produtores estão retendo uma parcela maior da safra 2025/26, pesou sobre as importações da UE e reduziu a participação do Brasil no abastecimento do bloco, enquanto houve influxos mais fortes do Vietnã e da Indonésia. No entanto, a entressafra em muitas das origens e as restrições logísticas em curso ligadas a tensões geopolíticas podem manter as importações moderadas até que a safra brasileira de 26/27 chegue ao mercado.

Ao mesmo tempo, os indicadores de demanda apontam para fragilidade. O desaparecimento/consumo aparente (out–fev 25/26) diminuiu ligeiramente em relação ao ano anterior e permanece bem abaixo da média histórica, refletindo a sensibilidade dos consumidores aos preços. As principais empresas de café relataram um aumento nos lucros (impulsionado por preços mais altos), mas volumes de vendas menores em 2025, em meio a difíceis negociações de preços com os varejistas. Olhando para o futuro, as pressões inflacionárias ligadas aos preços mais altos da energia e à confiança mais fraca do consumidor aumentam o risco de um limite prolongado à recuperação da demanda na UE, já que os preços do café permanecem elevados. No entanto, algum potencial de alta na demanda pode surgir no final do ano se a safra recorde prevista para 2026/2027 no Brasil ajudar a aliviar os preços – embora isso dependa fortemente da disposição dos agricultores em vender.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil