O trader baixista pode assumir o volante

O trader baixista pode assumir o volante

- Os preços do açúcar caíram na semana passada devido a vários fatores, incluindo a melhora da produtividade e no ritmo de produção da Tailândia.

- Em 10 de dezembro, o Escritório de Normas de Produtos Agrícolas da China (AGDA) suspendeu as importações de xarope, mistura de açúcar e pré-mistura de açúcar em pó da Tailândia devido a preocupações sanitárias.

- Essa suspensão significa que cerca de 1 Mt de exportações de açúcar da Tailândia precisarão encontrar novos mercados.

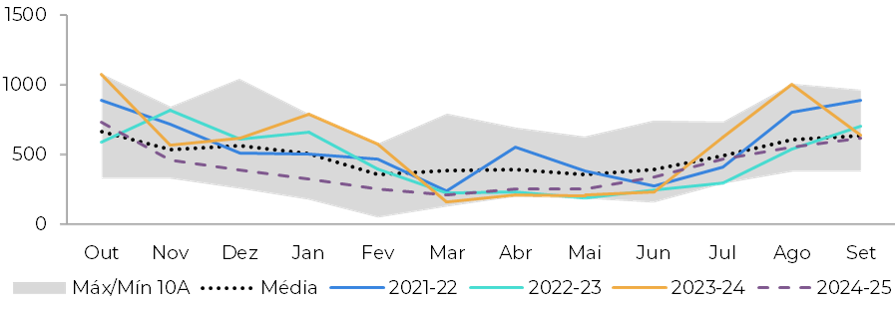

- A colheita da China está apresentando resultados excepcionais, reduzindo a necessidade de importações, com um aumento de 53% na produção até o final de novembro.

- A Indonésia está tomando medidas para se tornar autossuficiente em termos de alimentos até 2027, incluindo a proibição de importações de açúcar para consumo a partir de 2025, enquanto deve manter as importações de açúcar bruto em 3,4 Mt.

Os preços do açúcar foram corrigidos na semana passada, devido a algumas notícias interessantes. Enquanto fornecedores importantes como a Índia, conforme discutido no relatório anterior (link), viram suas colheitas acelerarem, outros começaram e apresentam resultados bastante saudáveis. A Tailândia iniciou sua moagem em 6 de dezembro. Nos primeiros sete dias, o país produziu 193kt de açúcar a partir de 2,7Mt de cana, o que representa 0,1% a mais do que na primeira semana da temporada 23/24. A produtividade, por sua vez, já apresenta melhora, de 64,8 kg de açúcar por tonelada de cana no ano passado para 70,8 kg/t nesta temporada. Entretanto, a notícia mais interessante da região não se refere apenas ao bom ritmo.

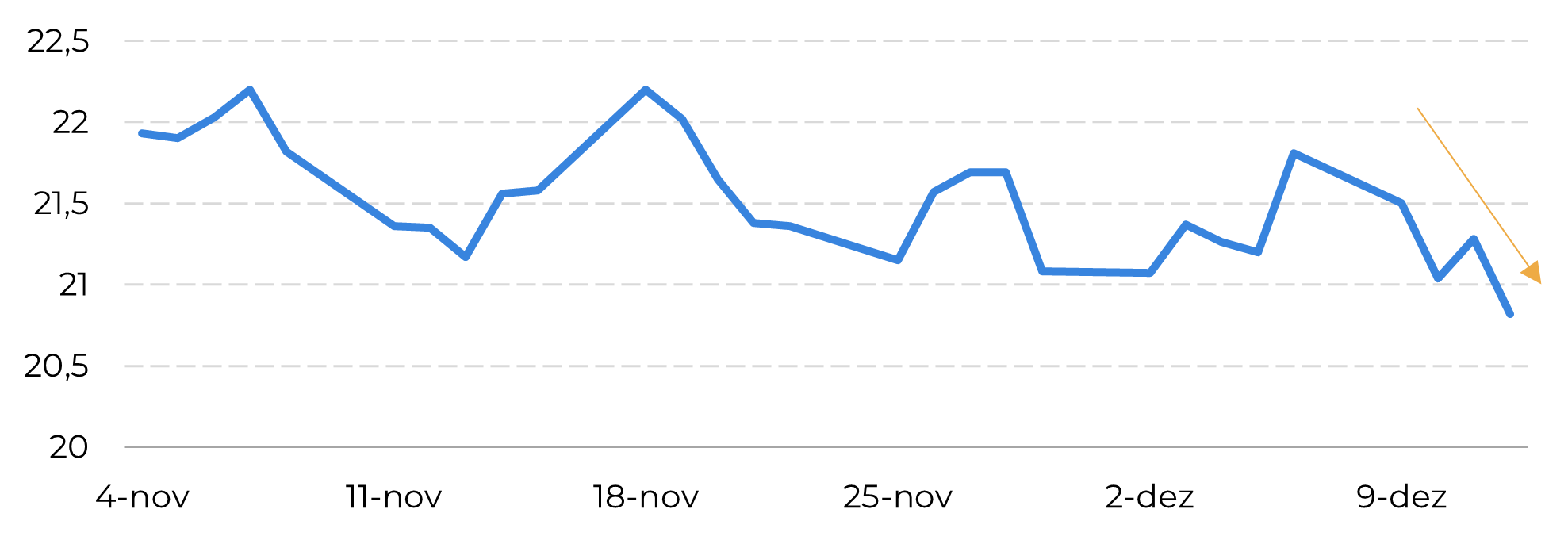

Figura 1: Preços do açúcar bruto (Usc/lb)

Fonte: Refinitiv, Hedgepoint

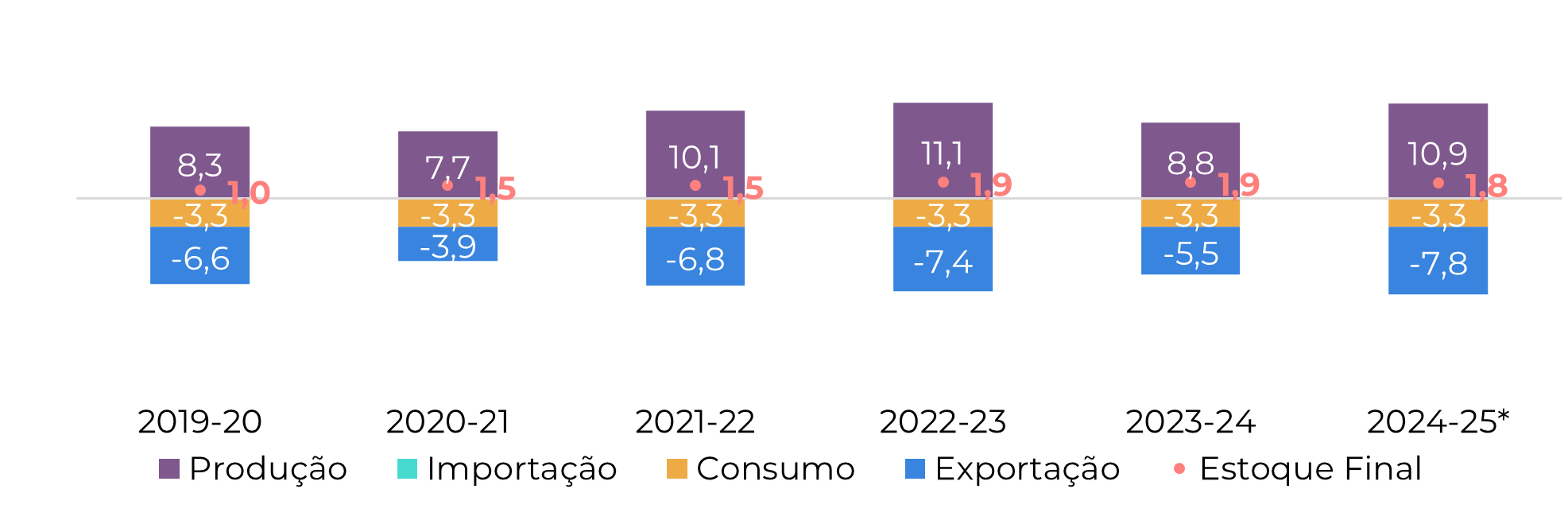

Figura 2: Balanço de açúcar - Tailândia (Mt Dez-Nov)

Fonte: Thai Sugar Millers, Sugarzone, Hedgepoint

Figura 3: Total de importações - China ('000t - incluindo xarope e contrabando estimado)

Fontes: CSA, Refinitiv, Green Pool, GSMM, Hedgepoint

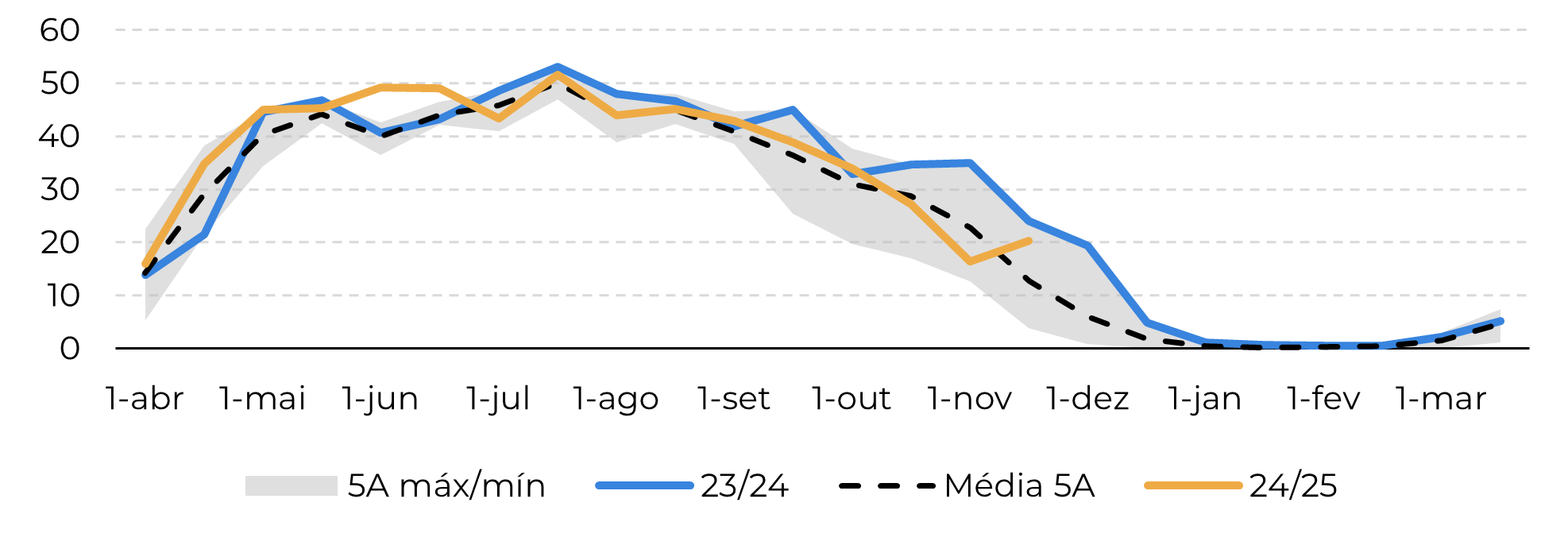

Figura 4: Colheita quinzenal de cana-de-açúcar nas usinas do Centro Sul (M ton)

Fonte: UNICA, Hedgepoint

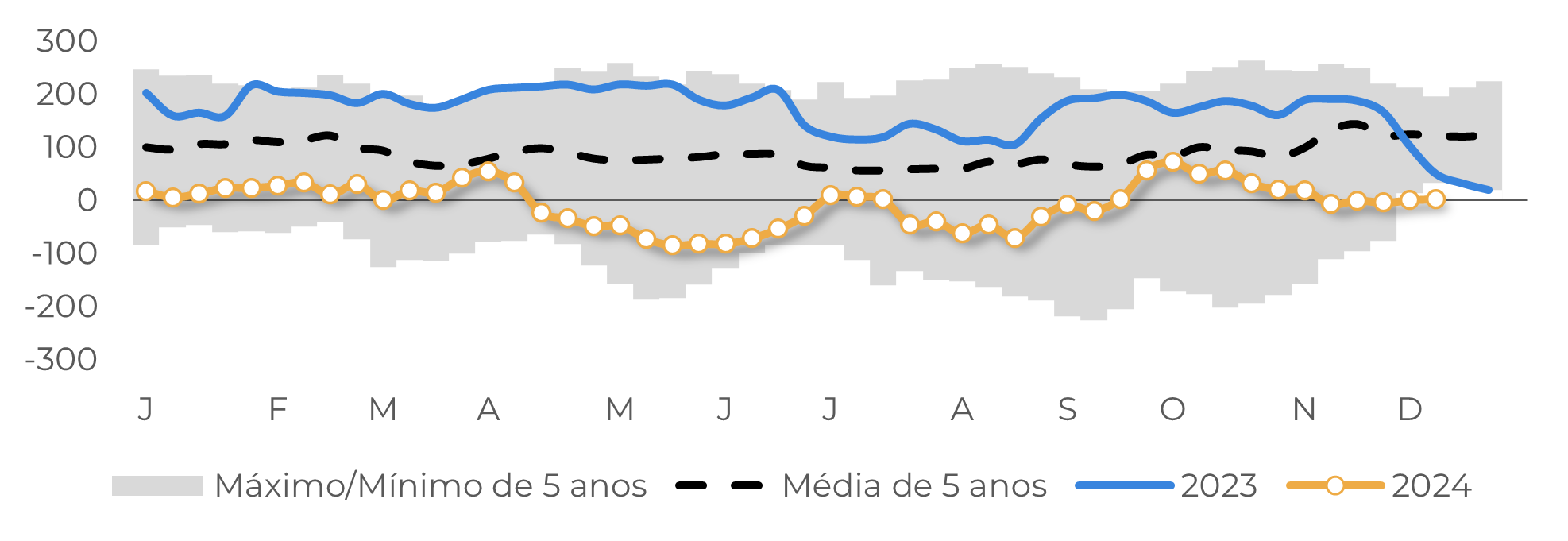

Figura 5: Posição líquida especulativa (mil lotes)

Fonte: CFTC, Hedgepoint

Em resumo

Na semana passada, os preços do açúcar foram corrigidos devido a vários fatores. A Tailândia iniciou sua temporada de moagem em 6 de dezembro, produzindo 193kt de açúcar nos primeiros 7 dias, com uma melhor produtividade. No entanto, em 10 de dezembro, o Escritório de Normas de Produtos Agrícolas da China (AGDA) suspendeu as importações de xarope, mistura de açúcar e pré-mistura de açúcar em pó da Tailândia devido a preocupações sanitárias. Isso significa que cerca de 1 milhão de toneladas das exportações adicionais de açúcar da Tailândia precisarão encontrar novos mercados. Enquanto isso, a colheita da China está apresentando resultados excepcionais, reduzindo sua necessidade de importações. Essa notícia, combinada com um relatório baixista da Unica, empurrou os preços para abaixo do suporte de 21 c/lb. Os passos da Indonésia em direção à autossuficiência alimentar até 2027, incluindo a proibição das importações de açúcar para consumo a partir de 2025, também contribuíram para a dinâmica do mercado durante a semana.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil)

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil