Exportações do Vietnã seguem abaixo da média, sustentando o mercado

- O mercado do café segue altista. Em especial para o robusta, as exportações vietnamitas abaixo da média e mínimas históricas dos últimos meses tem reforçado a percepção de baixos estoques no país, com embarques acumulado em 23/24 10,2% inferiores ao mesmo período de 22/23.

- Além do Vietnã, os embarques da Indonésia também seguem abaixo das mínimas históricas, ainda que seja esperada uma recuperação em 24/25.

- Do lado baixista, um clima mais favorável no Vietnã poderia levar à uma recuperação da produção em 24/25. Nossas expectativas, no entanto, ainda são de um menor potencial produtivo na próxima temporada.

- Outro ponto de possível baixa no mercado são os maiores estoques certificados de robusta da ICE.

- Por outro lado, às incertezas climáticas no Brasil ainda podem oferecer suporte às cotações – tanto do robusta quanto do arábica – nas próximas semanas.

Exportações do Vietnã seguem abaixo da média, sustentando o mercado

Os preços do café robusta avançaram por boa parte da última semana, refletindo às preocupações quanto à oferta da variedade. Desde 2023, as cotações tem se elevado devido à queda de produção no Vietnã e na Indonésia na temporada 23/24 e também quanto às preocupações climáticas durante o desenvolvimento da safra 24/25 no primeiro país.

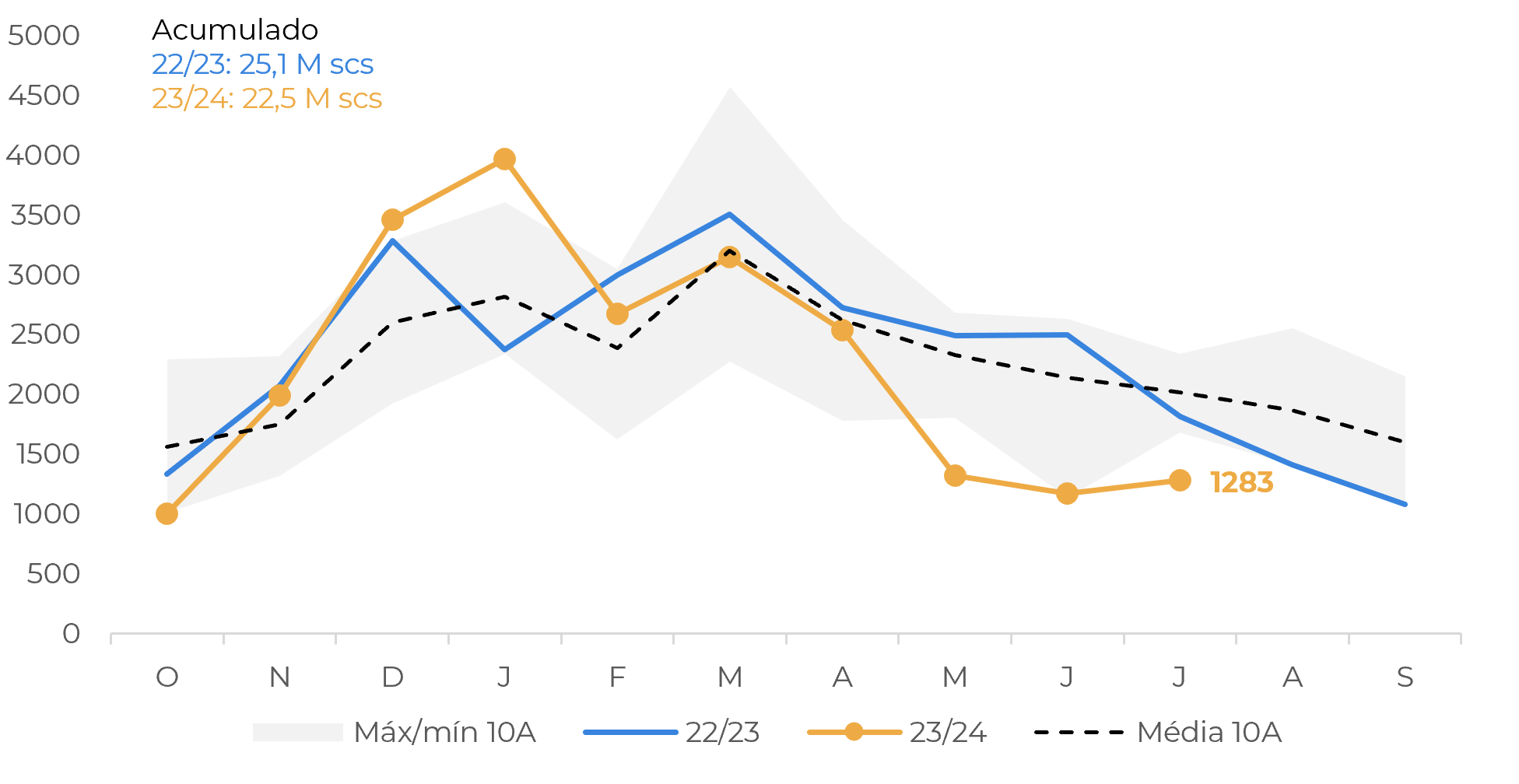

A oferta mais restrita ficou evidenciada pelo desempenho das exportações dos países asiáticos nos últimos meses. No caso do Vietnã, desde abril os embarques de café têm permanecido abaixo das médias históricas e, em alguns meses, ficaram inclusive abaixo das mínimas históricas, o que tem reforçado a visão de baixos estoques no Sudeste Asiático. Os embarques acumulados em 23/24 (22,5 M scs) já são 10,2% inferiores à temporada de 22/23 (25,1 M scs).

Na Indonésia, os embarques em 23/24 também foram reduzidos, assim como observado nos primeiros meses da safra corrente, 24/25, iniciada em abril/24. Ainda que as expectativas são de aumento das exportações até o final do ano, devido à esperada recuperação da produção neste novo ciclo.

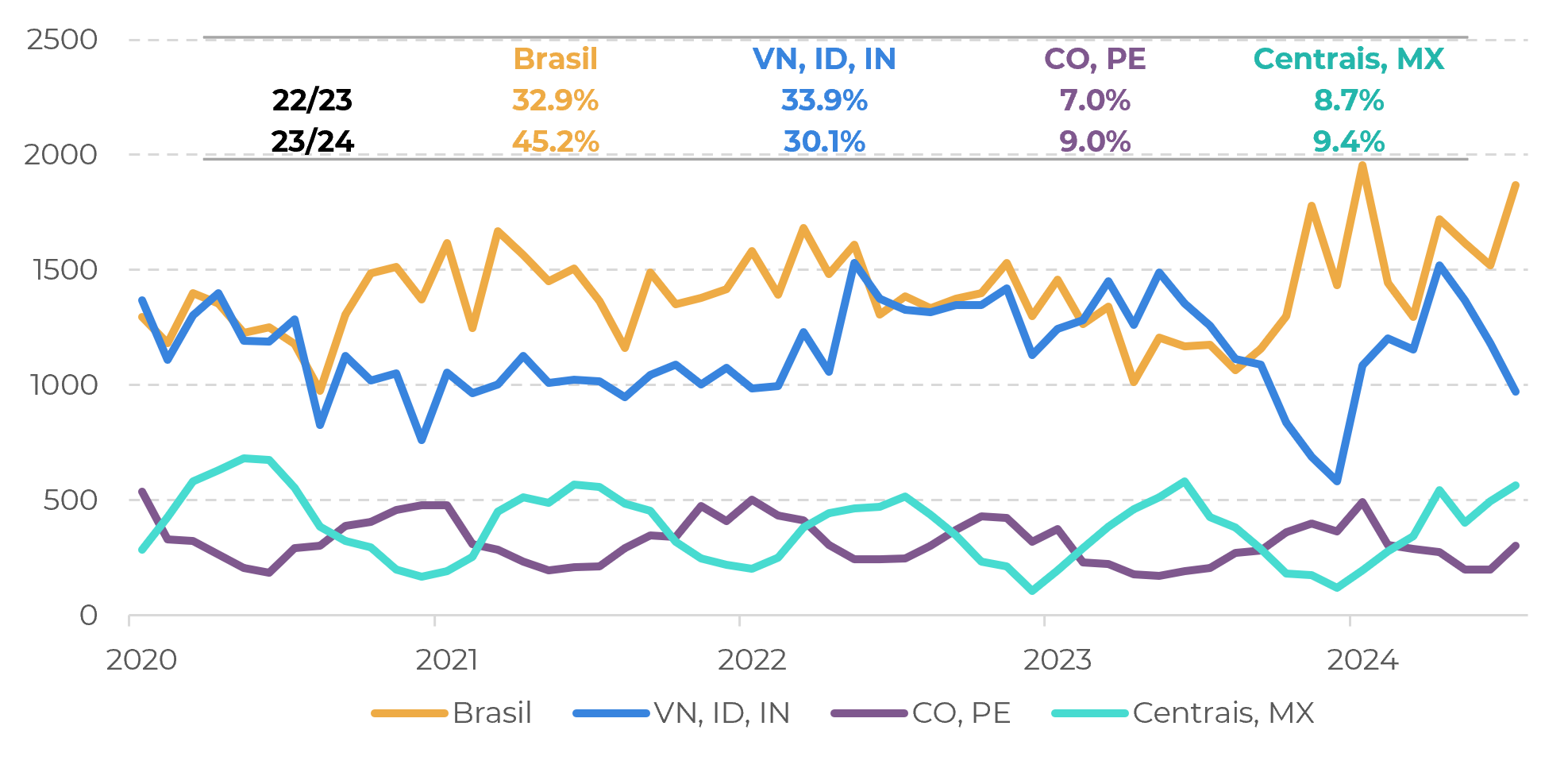

É válido destacar que esse cenário de oferta restrita no Sudeste Asiático também trouxe certa mudanças nos destinos. Na União Europeia por exemplo (maior importador cafés do mundo) fica evidente a redução da participação dos cafés vietnamitas, indonésios e indianos nas importações do bloco em 23/24 (out/23- jul/24), com um recuo expressivo em julho, o que está em linha com as baixas exportações do Vietnã. Por outro lado, vemos o aumento expressivo da importação dos grãos brasileiros – evidenciado em relatório anterior.

Fonte: Refinitv

Fonte: Europena Comission, Eurostat

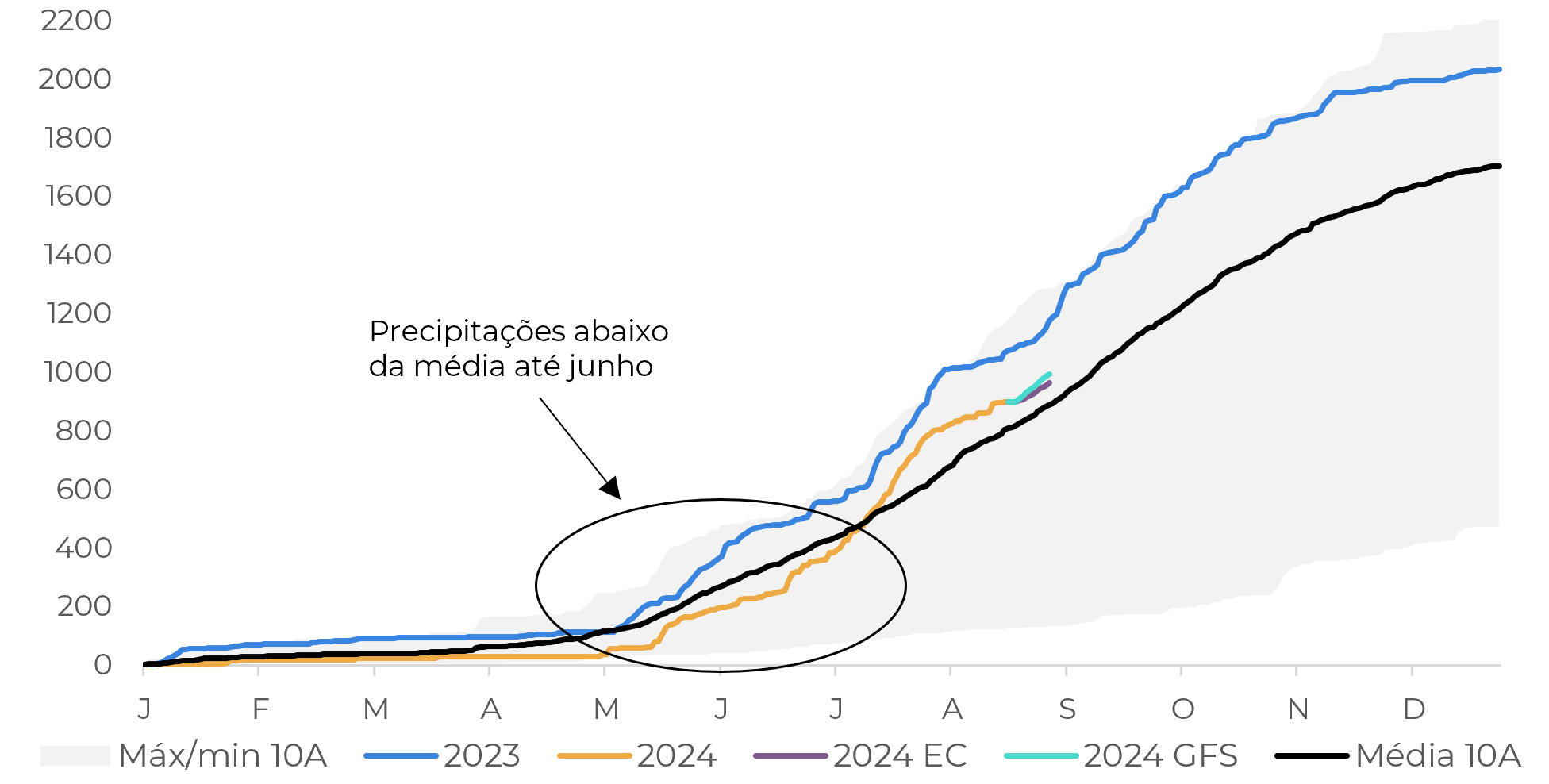

Apesar do cenário mais altista é valido ressaltar que também temos alguns potenciais pontos baixistas no mercado. Primeiramente, o clima mais favorável no Vietnã nos últimos meses – especialmente em julho – tem aumentando a expectativa de alguns agentes de uma leve recuperação na produção do país em 24/25. Nossa expectativa, no entanto, ainda é de uma safra mais baixa nesta temporada, devido às temperaturas médias mais altas e às precipitações acumuladas abaixo da média até junho.

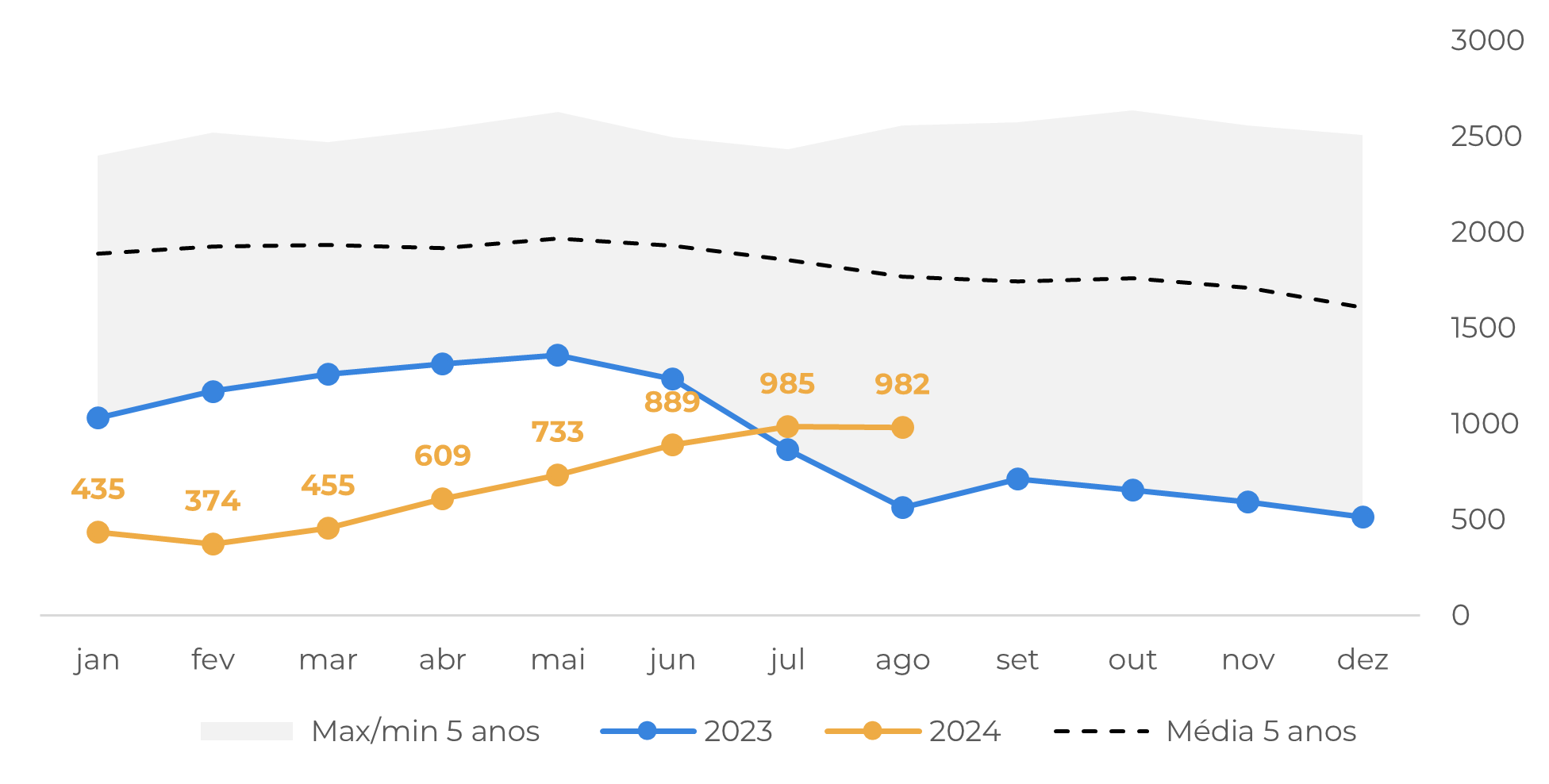

Outro ponto de atenção é a recuperação dos estoques certificados da ICE. Ainda que os estoques sigam abaixo da média histórica, Entre julho e agosto foi registrado uma maior entrada de café, ultrapassando os valores médios de 2023 para estes meses. A expectativa de maiores exportações do Brasil e Indonésia – especialmente com destino à Europa, dado as preocupações com o EUDR – e uma possível recuperação dos estoques no curto prazo pode exercer pressão de baixa.

Fonte: Refinitv

Fonte: ICE

Porém, devemos lembrar que as expectativas para o restante da safra 24/25 ainda indicam déficit, especialmente dado à menor produção do robusta. Além disso, o panorama climático nas origens também irá exercer influência nos preços do café nos próximos meses, tanto para o arábica quanto para o robusta.

Neste caso, as maiores incertezas do mercado são acerca do Brasil. As temperaturas mais baixas no começo de agosto elevaram os futuros em LN e NY. Uma nova frente fria também está à caminho das regiões produtoras de café nos próximos dias, mantendo o mercado em alerta. Além disso, crescem as preocupações quanto o tempo seco no país, visto que algumas floradas foram registradas nas regiões produtoras.

Uma menor umidade nas próximas semanas, especialmente em setembro, poderia trazer algum impacto para a safra de 25/26, adicionando à alta. Por outro lado, chuvas abundantes nos próximos meses trariam uma visão mais otimista para a temporada seguinte. Neste caso, com a redução da intensidade do fenômeno La Niña no último mês espera-se que o clima siga mais próximo da normalidade neste segundo semestre.

Em resumo

O mercado do café segue altamente volátil, atento às incertezas quanto à oferta. Para o robusta, em especial, dados de exportação do Vietnã abaixo da média tem pesado nas cotações, reforçando o cenário de baixos estoques no Sudeste Asiático.

Entretanto, expectativa de maiores embarques da Indonésia e uma possível recuperação dos estoques certificados da ICE, além de um maior volumes de chuvas no Vietnã, podem ser pontos de baixa no curto prazo.

Vale ressalta, no entanto, que um fator essencial para o movimento dos preços nas próximas semanas será o clima no Brasil. Além da previsão de uma nova frente fria no país nos próximos dias, a continuidade do tempo seco poderia adicionar à alta, devido aos possíveis impactos na temporada 25/26.

Relatório Semanal — Café

Escrito por Laleska Moda

laleska.moda@hedgepointglobal.com

Revisado por Livea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil